Markedsoversigt

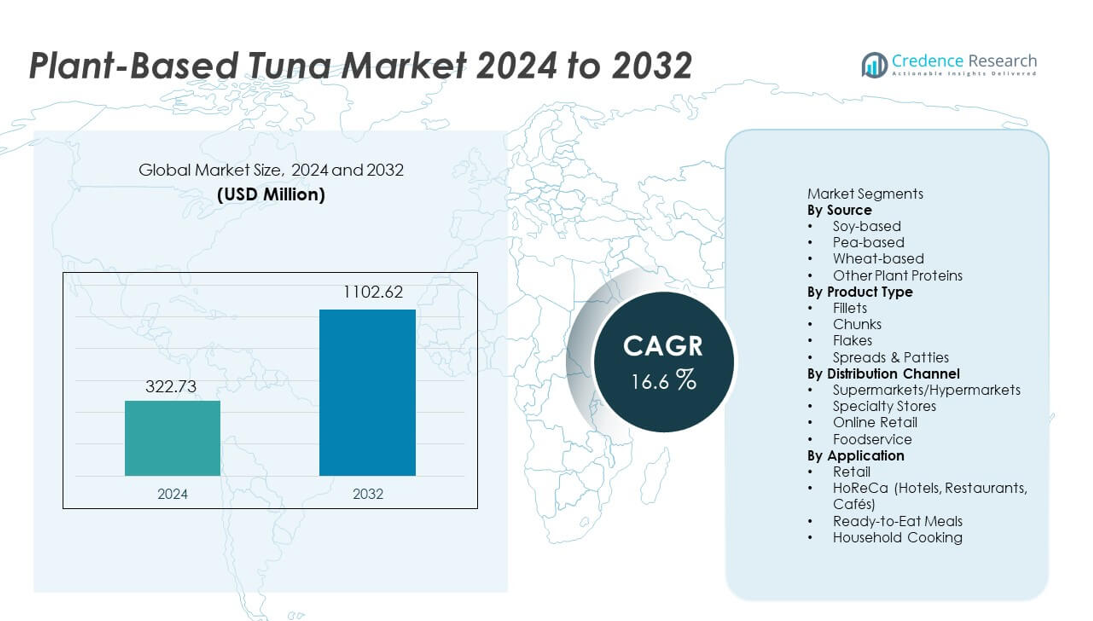

Markedet for plantebaseret tun nåede USD 322,73 millioner i 2024 og forventes at vokse til USD 1.102,62 millioner i 2032, med en CAGR på 16,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Plantebaseret Tun 2024 |

USD 322,73 millioner |

| Plantebaseret Tun Marked, CAGR |

16,6% |

| Markedstørrelse for Plantebaseret Tun 2032 |

USD 1.102,62 millioner |

Markedet for plantebaseret tun formes af førende innovatorer, herunder Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana og Sushi Mushi, som alle fokuserer på bæredygtige ingredienser, forbedret teksturingeniør og renere ernæringsprofiler. Disse virksomheder udvider deres globale rækkevidde gennem bredere detailplacering, partnerskaber med fødevareleverandører og regionsspecifik smagsudvikling. Nordamerika leder markedet med en andel på 38%, drevet af stærk forbrugerinteresse i kviksølvfri skaldyrsalternativer, hurtig produktinnovation og udvidet tilgængelighed i supermarkeder, hvilket gør det til den mest indflydelsesrige region i at drive kategoritilpasning.

Markedsindsigt

- Markedet for plantebaseret tun nåede USD 322,73 millioner i 2024 og vil vokse til USD 1.102,62 millioner i 2032 med en CAGR på 16,6%, understøttet af stigende efterspørgsel efter bæredygtige skaldyrsalternativer.

- Markedsvæksten drives af sundhedsbevidsthed, interesse for havsikre produkter og stærk præstation af sojabaseret tun, som har en andel på 44% på grund af dens tekstur og proteintæthed.

- Nøgletrends inkluderer hurtig innovation i algebaserede smagssystemer, forbedret ekstrudering for flageret tekstur og stigende efterspørgsel efter chunk-style produkter, som leder kategorien med en andel på 41%.

- Konkurrencen intensiveres, da mærker forbedrer produktautenticitet og udvider tilstedeværelsen i fødevareleverandører, mens høje produktionsomkostninger og prisvariabilitet på ingredienser forbliver væsentlige begrænsninger.

- Regionalt har Nordamerika en andel på 38%, Europa fanger 33%, og Asien og Stillehavsområdet tegner sig for 20%, drevet af stærk flexitarisk tilpasning, efterspørgsel efter rene etiketter og udvidet detaildistribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Kilde

Sojabaseret tun har den dominerende position med en andel på 44%, drevet af dens høje proteinindhold, faste tekstur og evne til at replikere traditionelle tunprofiler mere præcist end andre planteproteiner. Producenter foretrækker soja på grund af dens behandlingsstabilitet og brede tilgængelighed, som understøtter konsekvent storskalaproduktion. Ærtebaserede varianter vokser støt, da efterspørgslen efter allergivenlige produkter stiger, mens hvedebaserede muligheder vinder nichetraktion i blandede formuleringer. Andre planteproteiner, herunder favabønne og kikært, udvider innovationsmulighederne, men soja forbliver den førende kilde på grund af overlegen bindingsevne og forbrugerfamiliaritet på tværs af detail- og fødevaresektorer.

- For eksempel producerer Schouten Food en vegansk tun ved hjælp af sojaprotein, der er bredt distribueret i europæiske detailkæder og drager fordel af sojas pålidelige forsyning.

Efter Produkttype

Chunks fører markedet med en andel på 41%, understøttet af deres alsidighed i salater, sandwiches og færdigretter. Forbrugerne foretrækker chunk-stil produkter, fordi de tæt efterligner teksturen og bidet af konventionel tun, hvilket driver stærk adoption i både detail- og HoReCa-kanaler. Fileter appellerer til premiumkøbere, der søger hele skæreoplevelser, mens flager vinder frem i færdigretter og spreads. Spreads & bøffer udvider sig som bekvemme proteinrige muligheder for hurtige snacks. Chunk-formater forbliver dominerende på grund af bred kulinarisk kompatibilitet, nem brug og stærk accept blandt førstegangskøbere af plantebaseret seafood.

- For eksempel markedsfører Good Catch Foods chunk-stil plantebaserede tunalternativer, der kombinerer flere proteiner (ærte, soja, kikært, hestebønne, linse, hvid bønne), hvilket muliggør fleksibel brug i sandwiches eller salater.

Efter Distributionskanal

Supermarkeder og hypermarkeder dominerer distributionen med en andel på 53%, og drager fordel af bred hyldetilstedeværelse, stærk brand synlighed og hyppige in-store kampagner. Disse butikker giver lettere adgang for mainstream-forbrugere, hvilket understøtter højere konverteringsrater for nye plantebaserede seafood-produkter. Specialbutikker vokser gennem målrettede sundhedsfokuserede sortimenter, mens online detailhandel accelererer på grund af bekvemmeligheden ved hjemmelevering og den hurtige ekspansion af veganske markedspladser. Foodservice-adoption stiger, da restauranter udforsker bæredygtige seafood-alternativer. Dog forbliver supermarkeder den førende kanal på grund af deres skala, forskelligartede forbrugerbase og evne til effektivt at introducere nye brands.

Vigtige Vækstdrivere

Stigende Skift Mod Bæredygtige og Etiske Seafood Alternativer

Forbrugere søger seafood-muligheder, der undgår overfiskeri, kviksølveksponering og miljøskader, hvilket øger efterspørgslen efter plantebaseret tun. Øget bevidsthed om havets udtømning og mikroplastikforurening styrker bevægelsen mod bæredygtige proteinkilder. Brands reagerer med clean-label, havsikre produkter, der appellerer til miljøbevidste købere. Dette skift tiltrækker interesse fra fleksitarer, der reducerer seafood-indtaget, men stadig ønsker velkendte smagsoplevelser og teksturer. Trenden understøtter hurtig markedsudvidelse på tværs af detailhandel, online platforme og foodservice-menuer.

- For eksempel udviklede Ocean Hugger Foods sin tomatbaserede “Ahimi” tun ved hjælp af fem naturlige ingredienser og bekræftede nul mikroplastik tilstedeværelse gennem intern produkttestning, hvilket fjerner forureningsrisiko forbundet med rå tun forsyningskæder.

Fremskridt inden for Tekstur, Smag og Ernæringsmæssig Ingeniørkunst

Forbedrede ekstruderings-, fermenterings- og smagsforstærkningsteknologier hjælper producenter med at replikere tunens flagerede struktur og salte profil mere præcist. Disse innovationer øger forbrugertilfredsheden og understøtter gentagne køb i mainstream-detailhandel. Forbedret næringsstofberigelse, inklusive omega-3-alternativer fra alger, øger yderligere produktets appel. Brands udvikler også alsidige formater som chunks, flager og fileter for at matche brede kulinariske anvendelser. Fortsat investering i F&U styrker produktets realisme og fremskynder adoption på tværs af flere regioner.

- For eksempel bruger New Wave Foods algeolie med standardiseret DHA-indhold for at efterligne den langkædede omega-profil af skaldyr og forbedre den ernæringsmæssige lighed.

Voksende Detail- og Fødevareservicepenetration

Større supermarkeder udvider plantebaserede skaldyrsafdelinger, hvilket forbedrer synlighed og tilgængelighed for plantebaserede tunprodukter. Fødevareoperatører introducerer tunfri sushi, wraps og salater for at imødekomme stigende bæredygtighedsforventninger, hvilket driver forsøg blandt ikke-veganske forbrugere. Stærkere distributionsnetværk og bedre kølekædesystemer understøtter en konsekvent forsyning. Kampagner og prøveprogrammer fremskynder også brandgenkendelse. Efterhånden som detailpartnerskaber udvides og restaurantmenuer diversificeres, vokser markedsrækkevidden på tværs af både modne og nye regioner.

Vigtige Tendenser & Muligheder

Udvidelse af Clean-Label og Allergenvenlige Formuleringer

Forbrugere foretrækker plantebaserede tunprodukter lavet af enkle, gennemsigtige ingredienser med minimale tilsætningsstoffer. Efterspørgslen stiger efter allergivenlige alternativer, der bruger ærte-, favabønne- eller kikærteproteiner i stedet for soja eller hvede. Brands udforsker naturlige smagssystemer og algebaserede ernæringsforstærkere for at imødekomme sundhedsbevidste præferencer. Denne tendens skaber muligheder for premiumtilbud og understøtter højere prisniveauer. Clean-label innovation styrker tilliden og positionerer plantebaseret tun som en sundere erstatning for skaldyr.

- For eksempel har Nestlés Sensational Vuna en begrænset ingrediensliste og leverer betydelig protein pr. portion ved at bruge ærteprotein til at tilbyde et fiskealternativ verificeret gennem Nestlés produktspecifikationsdata.

Innovation i Globale og Kulinariske Anvendelser

Brands udvikler regionsinspirerede smage og formater, der er velegnede til sushi, poke bowls, middelhavsretter og fusionsmåltider. Disse innovationer udvider kulinarisk alsidighed og tiltrækker yngre forbrugere, der søger nye skaldyrsoplevelser. Restauranter eksperimenterer med plantebaseret tun i wraps, salater og forretter, hvilket øger eksponeringen i fødevareservice. Produktdiversificering gennem smagfulde stykker, krydrede flager og marinerede fileter skaber nye indtægtsstrømme. Tendensen forbedrer branddifferentiering og styrker markeds konkurrenceevne.

- For eksempel indeholder Current Foods’ plantebaserede tun i sushi-kvalitet en bemærkelsesværdig mængde protein pr. portion, selvom det er betydeligt mindre end konventionel tun, og bruges i en række fødevareservice steder, herunder specifikke sushibarer og poke-steder.

Vigtige Udfordringer

Høje Produktionsomkostninger og Variabilitet i Ingredienspriser

Plantebaseret tun kræver specialiserede proteiner, algeolier og forarbejdningsteknologier, der øger produktionsomkostningerne. Prisudsving på ingredienser, især for ærteprotein og algeekstrakter, påvirker prisstabiliteten. Mindre producenter kæmper for at nå konkurrencedygtige priser på grund af begrænset skala. Disse omkostningspres reducerer overkommeligheden i visse regioner og bremser adoptionen mod billigere dåsetun. Forbedring af forsyningskæder og opskalering af produktionen er afgørende for at reducere langsigtede omkostningsbarrierer.

Sensoriske og Forbrugeropfattelsesbegrænsninger

På trods af forbedringer finder nogle forbrugere stadig plantebaseret tun forskellig fra traditionel tun i smag, aroma og fugtighedsretention. At opnå autentisk flagerighed og havlignende smag forbliver en vigtig teknisk udfordring. Skepsis omkring forarbejdede plantefødevarer påvirker også accepten blandt sundhedsorienterede købere. Kød- og skaldyrsspisere sammenligner disse produkter direkte med rigtig tun, hvilket øger forventningerne til sensorisk nøjagtighed. At overvinde disse opfattelsesforskelle er afgørende for bredere markedsindtrængning og gentagen købsadfærd.

Regional Analyse

Nordamerika

Nordamerika leder markedet for plantebaseret tun med en andel på 38%, drevet af stærk efterspørgsel efter bæredygtige alternativer til fisk og skaldyr og høj adoption blandt fleksitariske forbrugere. Supermarkeder og onlineforhandlere udvider hyldepladsen, hvilket gør tunfri produkter bredt tilgængelige. Fødevareservicekæder tilføjer plantebaseret tun til sushiruller, salater og wraps, hvilket øger eksponeringen blandt almindelige spisende gæster. Stærk innovation fra amerikanske startups accelererer produktrealisme gennem forbedret tekstur og algebaseret smag. Stigende bekymringer om kviksølv og overfiskeri styrker yderligere regional vækst, da forbrugere søger sikrere og miljøansvarlige muligheder.

Europa

Europa har en andel på 33%, understøttet af avancerede bæredygtighedsregler, stærk vækst i den veganske befolkning og stigende præference for renmærkede alternativer til fisk og skaldyr. Lande som Storbritannien, Tyskland og Holland viser høj adoption på grund af veludviklede plantebaserede økosystemer og stærke forpligtelser fra detailhandlere til havvenlige produkter. Fødevareoperatører integrerer plantebaseret tun i poké bowls, sandwiches og færdigretter, hvilket øger prøvningen blandt fleksitarer. Kontinuerligt fokus på reduktion af kulstof og etisk sourcing styrker regional efterspørgsel. Investeringer i algebaserede omega-3-formuleringer forbedrer yderligere den ernæringsmæssige positionering på tværs af europæiske markeder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for 20% andel, drevet af et stigende skift mod bæredygtige erstatninger for fisk og skaldyr og voksende sundhedsbevidst forbrugeradfærd. Store markeder som Japan, Kina og Australien adopterer plantebaseret tun i sushi, risretter og bekvemmelighedsmåltider. Hurtig urbanisering og voksende middelklassebevidsthed understøtter interessen for lavkviksølv alternativer til fisk og skaldyr. Lokale producenter introducerer regionsspecifikke smagsvarianter og formater tilpasset asiatisk køkken. Online platforme spiller en stor rolle i produktdistributionen, hvilket hjælper mærker med at nå unge og teknologikyndige forbrugere. Øget fokus på havbeskyttelse driver også efterspørgslen på tværs af kystmarkeder.

Latinamerika

Latinamerika fanger 6% andel, understøttet af voksende miljøbevidsthed og stigende interesse for plantebaserede diæter blandt byforbrugere. Brasilien, Mexico og Chile viser stigende detailtilstedeværelse af plantebaserede fisk og skaldyrsprodukter, herunder tunstykker og spreads. Yngre købere eksperimenterer med bæredygtige proteinalternativer, hvilket driver en stabil efterspørgsel. Udvidelse af fødevareservice i caféer og fast-casual kæder øger yderligere synligheden. Begrænset lokal produktion og højere prissensitivitet forbliver barrierer, men oplysningskampagner og udvidende e-handelskanaler hjælper med at udvide markedsrækkevidden i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 3%, karakteriseret ved gradvis adoption drevet af premium detailformater og stigende interesse for bæredygtige proteinmuligheder. UAE og Saudi-Arabien fører efterspørgslen på grund af stærk indflydelse fra udlændinge og bredere tilgængelighed af plantebaserede fisk og skaldyrsprodukter. Sundhedsbevidste forbrugere udforsker lavkviksølv, renmærkede tunalternativer, mens fødevareudbydere introducerer plantebaseret sushi og wraps. Højere importafhængighed og prisudfordringer bremser massemarkedspenetration. Dog understøtter løbende udvidelse af veganske produktlinjer og vækst i online dagligvareplatforme inkrementel markedsvækst.

Markedssegmenteringer:

Efter Kilde

- Soyabaseret

- Ærtebaseret

- Hvedebaseret

- Andre Planteproteiner

Efter Produkttype

- Fileter

- Stykker

- Flager

- Spreads & Patties

Efter Distributionskanal

- Supermarkeder/Hypermarkeder

- Specialbutikker

- Online Detailhandel

- Fødevareservice

Efter Anvendelse

- Detailhandel

- HoReCa (Hoteller, Restauranter, Caféer)

- Klar-til-spise Måltider

- Husholdningsmadlavning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Den konkurrenceprægede situation omfatter nøgleaktører som Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana og Sushi Mushi. Disse virksomheder fokuserer på at replikere smagen, teksturen og den ernæringsmæssige profil af traditionel tun gennem avancerede forarbejdningsteknologier, algebaserede smagssystemer og forbedrede proteinblandinger. Ledende mærker udvider detail- og fødevareservice tilstedeværelse ved at tilbyde alsidige formater som stykker, flager, fileter og spreads, der passer til forskellige kulinariske anvendelser. Partnerskaber med sushikæder, caféer og måltidskitplatforme forbedrer synlighed og forbrugerprøvefrekvenser. Mange aktører prioriterer rene mærkeformuleringer og omega-rige ingredienser for at appellere til sundhedsbevidste købere. Fortsat investering i F&U, bæredygtig sourcing og regional smagsinnovation styrker konkurrencen, da virksomheder arbejder på at differentiere deres produkter i en hurtigt voksende plantebaseret skaldyrskategori.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Seneste Udviklinger

- I august 2025 afsluttede Atlantic Natural Foods (ANF) salget af sine aktiver, inklusive Loma Linda og TUNO forretningsenhederne, til Century Pacific North America (CPNA) efter konkursbehandlinger. Salget muliggør fortsættelsen af mærkernes arvprodukter med levering til over 30 lande.

- I april 2025 indgav TUNO’s moderselskab, Atlantic Natural Foods, en ansøgning om Chapter 11 konkurs på grund af udfordringer i sektoren for plantebaseret seafood.

- I 2024 ophørte Akua, kendt for tangbaserede alternativer inklusive tun-udforskninger, med driften efter at have stået over for logistiske udfordringer og markedsnedgange i plantebaseret kød.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Produkttype, Distributionskanal, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, da forbrugere søger bæredygtige og kviksølvfri seafood-alternativer.

- Produktrealismen vil forbedres med bedre tangbaserede smagssystemer og ekstruderingsmetoder.

- Clean-label og allergivenlige formuleringer vil opnå stærkere markedspræference.

- Madservicekæder vil udvide plantebaserede tunmuligheder i sushi, salater og wraps.

- Regional smagsinnovation vil understøtte bredere adoption og gentagne køb.

- Detailhandlere vil øge hyldetilstedeværelsen for plantebaserede seafood-kategorier.

- Skalering af produktion vil hjælpe med at reducere ingrediensomkostninger og forbedre overkommelighed.

- Partnerskaber mellem mærker og proteinleverandører vil accelerere F&U-fremskridt.

- Fremvoksende markeder vil vise hurtigere optagelse på grund af stigende miljøbevidsthed.

- Bæredygtighedsbudskaber vil styrke mærkeloyalitet og langsigtet kategorivækst.