Markedsoversigt

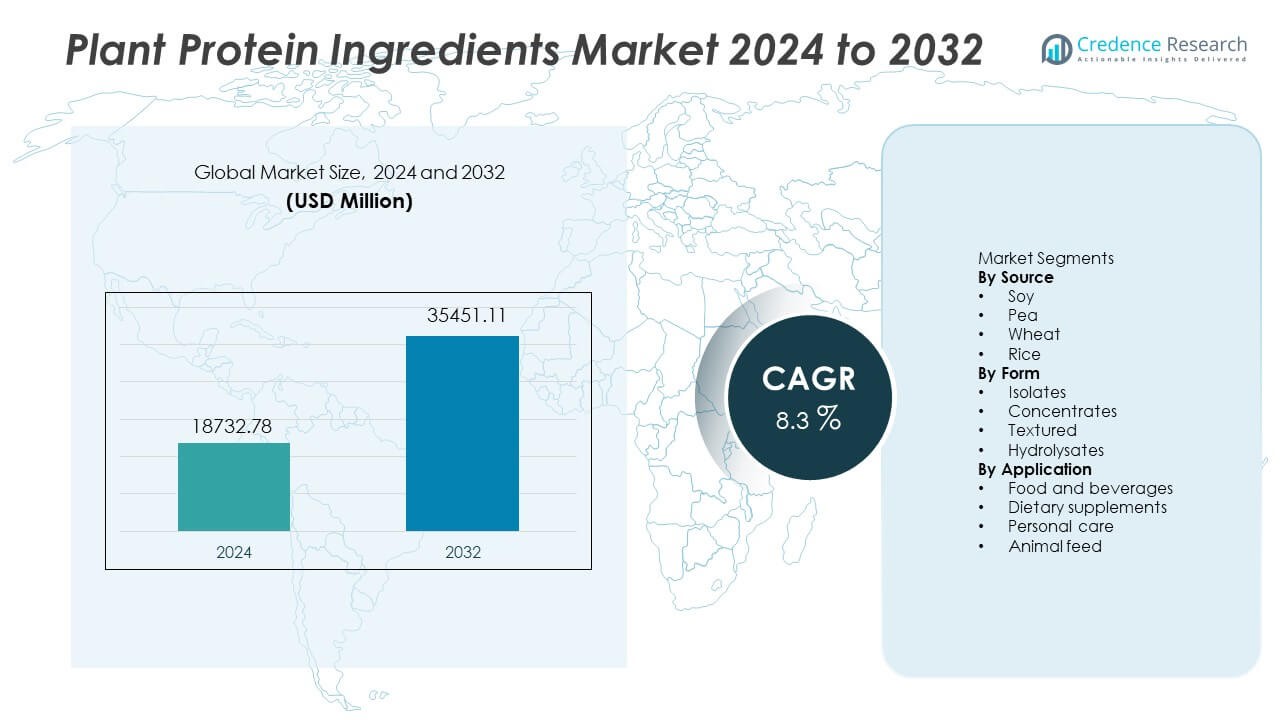

Markedet for plantebaserede proteiningredienser blev vurderet til USD 18.732,78 millioner i 2024 og forventes at nå USD 35.451,11 millioner i 2032, med en årlig vækstrate (CAGR) på 8,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for plantebaserede proteiningredienser 2024 |

USD 18.732,78 Millioner |

| Marked for plantebaserede proteiningredienser, CAGR |

8,3% |

| Markedstørrelse for plantebaserede proteiningredienser 2032 |

USD 35.451,11 Millioner |

Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience og Axiom Foods leder det konkurrenceprægede miljø på markedet for plantebaserede proteiningredienser. Disse aktører udvider soja- og ærteporteføljer, investerer i allergenfrie løsninger og styrker leverandørpartnerskaber med store fødevaremærker. Nordamerika forbliver den førende region med en andel på 32%, understøttet af høj adoption af plantebaseret kød og mejerialternativer på tværs af detail- og foodservicekanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for plantebaserede proteiningredienser nåede USD 18.732,78 millioner i 2024 og forventes at nå USD 35.451,11 millioner i 2032 med en CAGR på 8,3.

- Efterspørgslen stiger på grund af stærke plantebaserede diæter og bæredygtighedsmål, mens soja fører kildesegmentet med en andel på 38%, understøttet af etableret forsyning og bredere fødevareanvendelse.

- Vigtige tendenser inkluderer udvidelse af mejeri- og kødalternativer, vækst i clean-label og allergenfrie produkter samt stigende adoption af sportsnæring blandt unge forbrugere.

- Konkurrencen forbliver stærk, da Cargill, ADM, Roquette og Ingredion investerer i nye proteinformater og bedre smagspræstation, mens mindre virksomheder udvikler nye kilder som kikærter.

- Nordamerika fører med en andel på 32%, efterfulgt af Europa med 28% og Asien og Stillehavet med 27%, mens isolater har en andel på 48% efter form, drevet af høj renhed og bred produktintegration.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Kilde

Soja har en andel på 38% af kildesegmentet og fører efterspørgslen. Soja dominerer på grund af bred tilgængelighed og balanceret aminosyreindhold. Ærter rangerer som nummer to og vokser gennem allergenfri og clean-label anvendelse. Hvede og ris tjener nichefunktioner i specialiserede blandinger. Fødevareproducenter stoler på soja for konsistent tekstur og proteinkvalitet. Stærke globale forsyningskæder holder soja konkurrencedygtigt prissat i forhold til andre plantekilder. Voksende fødevaresikkerhedsprogrammer styrker også sojabrug i større regioner.

- For eksempel driver Cargill adskillige sojabønneforarbejdningsanlæg verden over og forarbejder en betydelig mængde sojabønner hvert år. Virksomheden fortsætter med at investere i at udvide og modernisere sine globale oliefrøoperationer for at imødekomme den voksende efterspørgsel.

Efter Form

Isolater udgør en 48% andel af formsegmentet og leder adoptionen. Isolater giver høj renhed og neutrale sensoriske egenskaber på tværs af produktformater. Koncentrater understøtter værdifokuserede købere, der har brug for lavere formuleringsomkostninger. Teksturerede proteiner muliggør tiltalende kødanalogstrukturer i planteburgere. Hydrolysater tjener hurtige absorptionsbehov i sports- og medicinsk ernæring. Fødevare- og drikkevarevirksomheder prioriterer isolater for ensartet opløselighed. Stigende proteinberigelse i færdige drikkevarer fortsætter med at understøtte efterspørgslen efter isolater.

- For eksempel foretog Ingredion en betydelig investering for at omdanne sin facilitet i Nebraska til at producere planteproteinisolater, hvilket væsentligt øgede dens produktionskapacitet og udvidede dens produktportefølje.

Efter Anvendelse

Fødevarer og drikkevarer har en 52% andel af anvendelsessegmentet og forbliver dominerende. Efterspørgslen vokser på tværs af mejerisubstitutter, kødalternativer og funktionelle drikkevarer verden over. Kosttilskud tiltrækker brugere, der fokuserer på fitness- og wellness-livsstile. Personlige plejeformulatorer adopterer planteproteiner for rene kosmetikpåstande. Dyrefoder bruger planteproteiner for at reducere afhængigheden af traditionelle fodermidler. Fødevaremærker vælger planteproteiner til at erstatte animalske ingredienser. Udvidelse af veganske produktporteføljer styrker fødevare- og drikkevarelederskab.

Vigtige Vækstdrivere

Stigende Skift Mod Plantebaserede Diæter

Globale forbrugere skifter diæter for at reducere animalsk protein. Planteproteiner understøtter sundhedspåstande og rene etiketter. Fødevaremærker udvider mejeri- og kødalternativlinjer for at imødekomme ny efterspørgsel. Vækst kommer fra bredere detailadgang og forbedret produktsmag. Sociale medier øger bevidstheden om plantenæring blandt unge brugere. Hurtig adoption i bymarkeder understøtter stabil industriudvidelse.

- For eksempel gjorde Beyond Meat, Inc. sine plantebaserede burger- og kyllingeprodukter tilgængelige i adskillige detailbutikker i USA og på tværs af mange internationale detailbutikker ved udgangen af 2024.

Bæredygtighed og Fokus på Etisk Indkøb

Fødevarerproducenter reducerer emissioner ved at erstatte animalske ingredienser. Planteproteiner kræver færre ressourcer og tilbyder bedre arealanvendelse. Virksomheder investerer i bæredygtige afgrøder for at opfylde klimamål. Etisk landbrug forbedrer mærketillid og understøtter langsigtet forsyning. Politisk støtte i større regioner opmuntrer til lavere kulstofproteinvalg. Disse handlinger hjælper med at skalere planteproteinindkøb.

- For eksempel forpligtede Unilever PLC sig til regenerative landbrugsprojekter og pilotede fire afgrødeindkøbsinitiativer for at forbedre jordens sundhed og reducere kulstofaftrykket.

Udvidelse af Sports- og Ernæringsefterspørgsel

Fitnessbrugere vælger planteproteiner til muskelrestitution. Mærker udvikler blandinger for at matche aminosyrebehov. Produktproducenter tilbyder færdige drikkevarer og barer for nem indtagelse. Vækst øges gennem onlinekanaler og fitnesscenterpartnerskaber. Medicinske ernæringssegmenter overvejer plantekilder for nem fordøjelse. Stigende ungdomsinteresse i sport udvider køberbasen.

Vigtige Tendenser og Muligheder

Rene Etiketter og Allergenfri Innovation

Producenter fjerner tilsætningsstoffer for at opfylde reglerne for rene etiketter. Allergenfri ærte- og risproteiner tiltrækker følsomme forbrugere. Virksomheder tester naturlige smagsløsninger for at reducere sukkerforbrug. Multinationale fødevaregrupper investerer i enkle ingredienslister for tillid. Rene snacks og færdige drikkevarer viser stærk gentagen køb. Disse skift skaber åbninger for nye private labels.

- For eksempel udvidede Cargill Incorporated sin alternative proteinportefølje i 2024 gennem nye samarbejder og lanceringen af innovative teksturerede ærteproteiner, der blander ærter og hvede for at opnå en kød-lignende tekstur.

Vækst af Kød- og Mejerialternativer

Producenter designer planteformater, der efterligner dyretekstur. Avanceret ekstrudering forbedrer bid og tyggeevne i kødsubstitutter. Mejerilinjer udvider sig til ost, flødeerstatninger og is. Supermarkeder giver mere hyldeplads til planteprodukter. Fødevareservicekæder tilføjer veganske menuer i større byer. Denne trend driver store volumenordrer for leverandører.

- For eksempel bruger Impossible Foods højfugtighedsekstrudering og lancerede nye plantebaserede kyllinge- og svinealternativer i tidligere år.

Vigtige Udfordringer

Smags- og Teksturbegrænsninger

Nogle planteproteiner viser stærke smagsnoter. Produktudviklere blander kilder for at forbedre mundfølelsen. Teksturhuller forsinker adoptionen for nogle kødalternativer. Smagsmaskering øger omkostningerne for budgetvarer. Producenter har brug for nye processer for at nå bredere forbrugere. Disse bekymringer udfordrer gentagne køb, når mulighederne smager ujævnt.

Forsyningskæde og Omkostningspres

Afgrødeudbytter ændrer sig med vejrrisici på tværs af regioner. Prisudsving påvirker margenerne for fødevaremærker. Virksomheder er afhængige af stabil sourcing for store produktlinjer. Omkostningspres begrænser adgangen i prisfølsomme markeder. Investering i lokal landbrug reducerer udenlandsk eksponering. Disse begrænsninger udfordrer langsigtede kontrakter og regelmæssig forsyning.

Regional Analyse

Nordamerika

Nordamerika har en andel på 32% af markedet for planteproteiningredienser og fortsætter med at ekspandere gennem stærk adoption af plantebaseret kød, mejerialternativer og funktionelle drikkevarer. Fødevareservicekæder tilføjer veganske produkter i større byer, mens detailintroduktioner øger hyldesynligheden. Sportsnæringsmærker promoverer plantebaserede formuleringer på tværs af onlinekanaler og fitnessbutikker. USA fører an med høj forbrugerbevidsthed og stærke plantefokuserede fødevarestartups. Canada udvider efterspørgslen gennem bæredygtighedsprogrammer og voksende veganske livsstile. Investeringer i ærte- og sojabearbejdning understøtter langsigtet indenlandsk forsyning.

Europa

Europa tegner sig for en andel på 28% af markedet, drevet af stærk reguleringsstøtte til bæredygtige proteiner og renere fødevarekategorier. Lande som Tyskland, Storbritannien og Holland viser stærke veganske tendenser påvirket af miljømæssig og etisk bevidsthed. Store fødevareproducenter reformulerer mejeri- og bageriprodukter med planteproteiner for at forbedre bæredygtighedsydelsen. Regeringsstøtte til lavere kulstofproduktion af fødevarer opmuntrer til skift fra animalsk protein. Regler for rene etiketter fremmer også naturlige ingrediensprofiler. Voksende detailsalg af plantedrikke styrker fremtidig proteinsourcing.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 27%, understøttet af stigende forbrug af plantebaserede fødevarer i Kina, Indien, Japan og Sydkorea. Yngre forbrugere adopterer planteproteiner for at håndtere wellness- og fitnessmål. Lokale mejerialternativer øger brugen af soja- og rissingredienser på grund af velkendt smag og kulturel accept. Fødevareproducenter investerer i plantebaserede snacks og drikkevarer på tværs af bymarkeder. Udvidet e-handel forbedrer distributionen for kosttilskud. Stigende fødevaresikkerhedsprogrammer i større økonomier opmuntrer også til sourcing af planteproteiner. Voksende deltagelse i sportsnæring styrker langsigtet efterspørgsel.

Latinamerika

Latinamerika har en markedsandel på 7% og vokser, efterhånden som lande adopterer plantebaserede drikkevarer og berigede fødevarer. Brasilien og Mexico fører efterspørgslen, støttet af stigende fitnessaktiviteter og ekspanderende sundhedsorienterede detailkanaler. Fødevareproducenter integrerer soja- og ærteproteiner i snacks og mejerilignende drikkevarer målrettet yngre brugere. Landbrugsstyrker tilskynder omkostningseffektiv sourcing til soja-baseret formulering. Urban efterspørgsel efter laktosefri og veganske drikkevarer udvider detailhyldepladsen. Øget bevidsthed om bæredygtighed opmuntrer til gradvist skift fra dyreproteiner.

Mellemøsten og Afrika

Mellemøsten og Afrika repræsenterer en andel på 6%, styrket af stigende efterspørgsel efter importerede plantebaserede fødevarer, mejerialternativer og sportsnæring. Golfstaterne oplever stærk optagelse i foodservice og stigende interesse for vegansk livsstil blandt beboere og udlændinge. Afrikanske markeder adopterer planteproteiner i ernæringsprogrammer, der understøtter kostbehov. Begrænset lokal forarbejdning kræver afhængighed af internationale leverandører og globale ingrediensmærker. Fødevareproducenter introducerer plantebaseret mejeri for at imødekomme laktosefri efterspørgsel. Investeringer i lokal landbrug understøtter langsigtet protein tilgængelighed, efterhånden som markedets modenhed forbedres.

Markedssegmenteringer:

Efter Kilde

Efter Form

- Isolater

- Koncentrater

- Tekstureret

- Hydrolysater

Efter Anvendelse

- Fødevarer og drikkevarer

- Kosttilskud

- Personlig pleje

- Dyrefoder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet eller analysen på markedet er Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience og Axiom Foods forbliver de vigtigste virksomheder, der former konkurrencen på markedet for planteproteiningredienser. Konkurrencelandskabet afspejler aktive investeringer i nye forarbejdningsteknologier, højere proteinrenhed og bedre smagspræstation i plantebaserede anvendelser. Virksomheder udvider kapaciteten i soja- og ærteproteinforarbejdning for at sikre langsigtet forsyning til globale fødevareproducenter. Strategiske partnerskaber med mejerialternativer, køderstatninger og sportsnæringsmærker hjælper med at styrke markedsnærværet. Virksomheder udvider også produktporteføljer ved at tilføje allergenfri og ikke-GMO-produkter for at imødekomme rene mærkeprioriteter. Bæredygtighedsprogrammer og lokal afgrødesourcing bliver nøglefaktorer, da købere bevæger sig mod lavkulstofproduktion. Nye aktører tester alternative proteinkilder som hestebønner og kikærter for at udvide markedsvalget og skabe fremtidige innovationsveje.

Nøglespilleranalyse

- Cargill

- Archer Daniels Midland Company

- Roquette Frères

- Kerry Group

- Ingredion

- Glanbia

- DuPont Nutrition & Biosciences

- Tate & Lyle

- Burcon NutraScience

- Axiom Foods

Seneste Udviklinger

- I juli 2024 lancerede Ingredion et nyt ærteprotein under sit brand VITESSENCE Pea 100 HD, optimeret til koldpressede barer og udvidede sin linje af proteinberigelsesløsninger.

- I februar 2024 lancerede Roquette Frères en ny linje af højrenhed planteproteinisolater og hydrolysater, inklusive NUTRALYS® H85 og NUTRALYS® Pea F853M.

- I oktober 2023 indgik Tyson Foods, Inc. et partnerskab med Protix, en førende producent af insektbaserede ingredienser, for at fremme bæredygtig proteinproduktion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Form, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Fremtidig ekspansion vil komme fra bredere lanceringer af plantebaseret kød og mejeriprodukter.

- Fødevarevirksomheder vil investere i forbedret smag og neutrale smagsprofiler.

- Sportsnæring vil vokse, da unge brugere søger planteprotein til restitution.

- Allergenfri muligheder vil udvide efterspørgslen i følsomme forbrugergrupper.

- Brands vil tilføje lokal sourcing for at reducere globale forsyningsrisici.

- Produktproducenter vil tage nye afgrøder som hestebønner og kikærter i brug.

- Avanceret ekstrudering vil forbedre teksturen i kødalternative formater.

- Detailhylder vil udvide plantebaserede færdigretter og drikkevarer.

- Regler for rene etiketter vil fremme naturlige ingredienser på globale markeder.

- Regionale forarbejdningsfaciliteter vil styrke den langsigtede produktionskapacitet.