Markedsoversigter

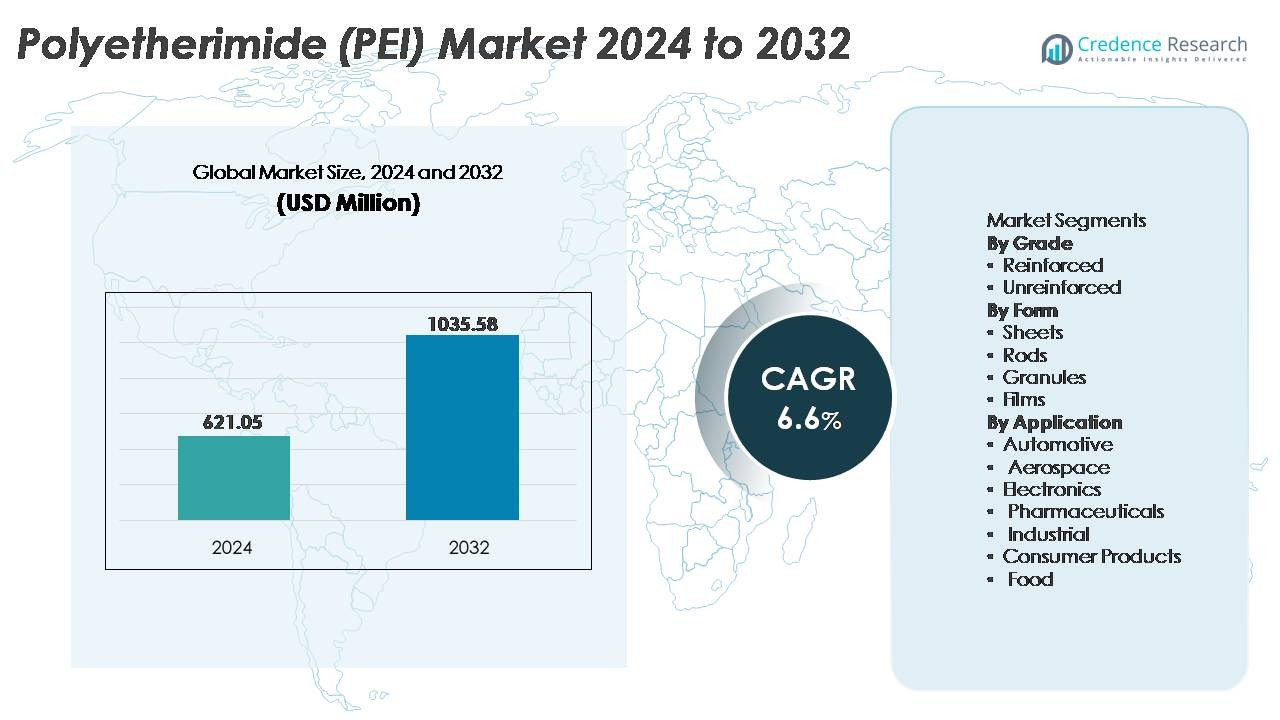

Polyetherimid (PEI) markedets størrelse blev vurderet til USD 621,05 millioner i 2024 og forventes at nå USD 1.035,58 millioner i 2032, med en CAGR på 6,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyetherimid (PEI) Markedsstørrelse 2024 |

USD 621,05 Millioner |

| Polyetherimid (PEI) Marked, CAGR |

6,6% |

| Polyetherimid (PEI) Markedsstørrelse 2032 |

USD 1.035,58 Millioner |

Polyetherimid (PEI) markedet har stærk deltagelse fra globale polymersuppliers, avancerede plastbehandlere og integrerede kemikalieproducenter. Nøglespillere inkluderer Mitsubishi Chemical Advanced Materials, Centroplast Engineering Plastics GmbH, PolyOne Corporation, Aetna Plastics, Ensinger, SABIC, Lehmann & Voss & Co., Westlake Plastics Company, RTP Company og Röchling SE & Co. KG. Disse virksomheder konkurrerer ved at tilbyde højvarme, flammehæmmende kvaliteter, præcisionsstøbningsmuligheder og applikationsspecifikke PEI-løsninger til luftfart, bilindustrielektrificering og medicinsk udstyr. Asien og Stillehavsområdet leder PEI-markedet med cirka 34% andel, understøttet af storskala elektronikproduktion, vækst i industriel automatisering og omkostningseffektive behandlingsklynger, der fremskynder regional adoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polyetherimid (PEI) markedet blev vurderet til USD 621,05 millioner i 2024 og forventes at nå USD 1.035,58 millioner i 2032, med en vækst på en CAGR på 6,6% i prognoseperioden.

- Stærk efterspørgsel efter lette, højtydende polymerer i luftfart, bilindustrielektrificering og industriel automatisering fortsætter med at drive markedsudvidelsen, da OEM’er prioriterer varmebestandige og flammehæmmende materialer.

- Nye tendenser inkluderer den voksende integration af PEI i 3D-printfilamenter, halvlederkomponenter og medicinske sterilisationssikre enheder, understøttet af materialinnovation og genanvendelige ingeniørkvalitets-polymerer.

- Konkurrencemæssige dynamikker formes fortsat af specialiserede compounders og globale resinproducenter, der tilbyder applikationsspecifikke kvaliteter, med omkostningsfølsomhed og behandlingskompleksitet, der begrænser bredere adoption på tværs af generelle industrier.

- Asien og Stillehavsområdet har den største regionale andel på 34%, efterfulgt af Nordamerika med 32% og Europa med 29%, mens det forstærkede kvalitetssegment leder forbruget, understøttet af dets dominans i højstyrke luftfarts- og bilkomponenter.

Markedssegmenteringsanalyse:

Efter Kvalitet

Den forstærkede PEI-kvalitet fanger den dominerende markedsandel, drevet af dens overlegne trækstyrke, dimensionsstabilitet og flammehæmmende egenskaber, der opfylder strenge industrielle og luftfartsstandarder. Dens evne til at bevare mekanisk styrke over 200°C positionerer den konkurrencedygtigt mod metaller i højstress-applikationer. Uforstærket PEI vinder indpas, hvor fleksibilitet, isolering og letvægtsdesign er afgørende, især inden for elektronik og medicinske komponenter. Dog forbliver forstærket PEI det foretrukne valg på grund af dens forbedrede modul og holdbarhed, der understøtter avanceret fremstilling i bilstrukturelle dele og flysædesystemer.

- For eksempel leverer SABIC’s ULTEM™ 2200, en 20% glasfiberforstærket PEI, en trækstyrke på cirka 140 MPa (ISO 527) og en varmeafbøjningstemperatur på 210°C ved 1,8 MPa belastning, hvilket muliggør erstatning af aluminium i strukturelle huse.

Efter Form

Granulater indtager den førende position inden for PEI-formsegmentet, primært drevet af deres anvendelighed i sprøjtestøbning og ekstrudering til masseproduktion af komponenter. Deres lette bearbejdning, genanvendelighed og kompatibilitet med komplekse geometriske former gør dem til et essentielt råmateriale til bilhuse, stik og medicinske enhedskabinetter. Plader og stænger understøtter strukturel fabrikation og prototyper, mens PEI-film henvender sig til isolerings- og membranapplikationer i elektronik. På trods af den voksende anvendelse af film, bevarer granulater dominans på grund af omkostningseffektiv downstream-fabrikation og tilpasning til højvolumen OEM-produktionslinjer.

- For eksempel producerer SABIC ULTEM™ PEI-granulater, der understøtter smelteflowhastigheder fra 3 til 24 g/10 min (ved 337°C/6,6 kg), hvilket muliggør præcisionsstøbning til medicinske og luftfartskomponenter med vægtykkelser under 0,75 mm.

Efter Anvendelse

Luftfartssektoren repræsenterer det dominerende anvendelsessegment, drevet af dens efterspørgsel efter letvægts, flammehæmmende materialer med minimal udgasning og overholdelse af strenge sikkerhedsstandarder. PEI’s høje styrke-til-vægt-forhold og modstandsdygtighed over for jetbrændstoffer og kemikalier muliggør dens anvendelse i sæderammer, kanaler og avionik-kabinetter. Bilapplikationer udvider sig fortsat gennem elektriske køretøjskomponenter, der kræver termisk stabilitet. Elektronik udnytter PEI til stik og halvledere på grund af dets dielektriske egenskaber. Farmaceutiske, fødevareforarbejdning og forbrugerprodukter adopterer i stigende grad PEI til steriliserbare, kemisk inerte og reguleringskompatible funktionelle designs.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtydende Ingeniørtermoplast

Markedet nyder godt af, at industrier i stigende grad skifter fra metaller og konventionelle polymerer til højtydende ingeniørtermoplast. Polyetherimidens enestående mekaniske styrke, dimensionelle stabilitet og termiske modstandsdygtighed understøtter dens anvendelse i luftfartskomponenter, elektriske køretøjssystemer, jernbaneinteriør og industrielle automatiseringsløsninger. Dens høje dielektriske styrke og flammehæmmende egenskaber gør PEI til et foretrukket materiale til kredsløbsbeskyttelse, stikforbindelser og halvlederemballage. Hurtig industriel automatisering fremskynder behovet for materialer, der kan modstå varme, kemikalier og vibrationer uden deformation. Med regulerende organer, der lægger vægt på reducerede emissioner og energieffektivitet, foretrækker producenter stærke letvægtsalternativer, der optimerer driftsøkonomien. PEI positionerer sig derfor som et fremtidssikret industrielt materiale, der er i overensstemmelse med global ingeniørtransformation.

- “For eksempel leverer SABIC’s ULTEM™ 1010 harpiks høj trækstyrke (op til cirka 110 MPa for sprøjtestøbte dele) og en glasovergangstemperatur nær 217°C, hvilket tillader dens anvendelse som et letvægts, højtydende alternativ til bearbejdet aluminium i strukturelle luftfartsbeslag og interiørkabinekomponenter.”

Øget Integration i EV-platforme og Elektrificeringssystemer

Polyetherimidmarkedet oplever betydelig vækst gennem sin integration i elektriske køretøjsplatforme og avancerede elektrificeringssystemer. Dens høje temperaturtolerance, modstandsdygtighed over for batterielektrolytter og lave røg toksicitet muliggør design af EV-stik, ladestik, busbar-isolering og power electronics-huse. Da EV-producenter sigter mod at minimere køretøjets vægt og forbedre passagersikkerheden, konkurrerer PEI direkte med traditionelle legeringer og tilbyder omkostningseffektiv bearbejdning gennem sprøjtestøbning og additiv fremstilling. Det ekspanderende opladningsinfrastrukturekosystem styrker yderligere efterspørgslen efter holdbare termoplast, der fungerer under varierende belastninger og udendørsforhold. PEI’s kompatibilitet med præcisionsstøbning understøtter dens indarbejdelse i kompakte højvolts enhedsarkitekturer.

- For eksempel 3D-printer Stratasys ULTEM™ 9085 PEI-baserede dele til elektriske mobilitetsplatforme, der producerer flammebestandige letvægtsbeslag og kanaler med trækstyrker omkring 70 MPa.

Regulatorisk Tilpasning og Egnethed til Sterilisationskritiske Anvendelser

Strenge fødevaresikkerheds-, medicinsk-grade fremstillings- og renrumsreguleringer stimulerer brugen af PEI i farmaceutiske og sundhedsmiljøer. Dens iboende biokompatibilitet, modstandsdygtighed over for gentagne dampautoklaveringscyklusser og kemiske stabilitet understøtter anvendelser som dentale værktøjer, diagnostiske patroner, enhedshåndtag og pumpehuse. Materialets lave ekstrakter og overholdelse af kvalitetsstandarder muliggør sikker interaktion med forbrugsvarer og sterile væsker. I fødevareforarbejdning modstår PEI højtemperatur kontinuerlig servicebetingelser uden nedbrydning. Den stigende globale vægt på infektionsforebyggelse, genanvendelige instrumenter og affaldsreduktionspolitikker styrker yderligere dens værdiforslag som et langtidsholdbart polymer til hygiejnisk infrastruktur.

Vigtige Tendenser & Muligheder

Adoption af PEI i Additiv Fremstilling og Design af Letvægtskomponenter

Additiv fremstilling åbner nye muligheder for PEI som et materiale optimeret til prototyper og præcisionsproduktion i lav volumen. Den stigende anvendelse af 3D-print i luftfartsværktøjer, EV-samlinger og tilpassede medicinske implantater favoriserer PEI-pulvere og filamenter kendt for varmeafledning og stivhed. Producenter søger ingeniørpolymerer kompatible med smeltet filamentfremstilling og selektiv lasersintring for at bygge komplekse former, der tidligere var begrænset af bearbejdningsbegrænsninger. Denne tendens accelererer designfleksibilitet, reducerer leveringstid og muliggør lokaliseret produktion. Letvægtsstrukturer, der opretholder ydeevne under mekanisk stress, repræsenterer en betydelig kommerciel mulighed, især i forsvarssystemer og satellitkomponenter.

- For eksempel tilbyder Stratasys ULTEM™ 9085 og ULTEM™ 1010 PEI-filamenter certificeret til luftfartsanvendelser, hvor 9085-kvaliteten opnår en trækstyrke på cirka 70 MPa og en varmeafledningstemperatur nær 153°C under belastning.

Fremkomsten af Genanvendelige og Bæredygtige PEI-løsninger

Bæredygtighed driver materialinnovation, hvilket fører til nye muligheder for genanvendelige og delvist biobaserede PEI-formuleringer. Cirkulære fremstillingsmodeller opfordrer til brug af termoplast, der kan genvindes uden at miste ydeevneegenskaber. Med globale direktiver, der sigter mod at reducere industrielt affald og lavkulstofmaterialevalg, stemmer PEI overens med bestræbelserne på at erstatte termohærdende komponenter, der ikke kan genbehandles. Teknologiske fremskridt inden for mekanisk genvinding og polymerkædebevarelse gør det muligt for industrier at genbruge skrot og komponenter ved slutningen af deres livscyklus. Dette præsenterer nye indtægtskanaler for harpikskomponentproducenter og OEM’er, der prioriterer overholdelse af miljømæssige, sociale og ledelsesmæssige rammer.

- For eksempel har SABIC demonstreret lukket kredsløbsgenvinding af ULTEM™ PEI, hvilket muliggør mekanisk genanvendelse af skrotmaterialer, mens trækstyrkeværdierne bevares over 100 MPa efter flere genbehandlingscyklusser.

Vigtige Udfordringer

Høje Materialeomkostninger og Prissensitivitet Blandt Slutbrugere

På trods af sine fordele står PEI over for adoptionsudfordringer på omkostningsfølsomme markeder, hvor metalerstatninger eller konventionelle polymerer forbliver levedygtige. Prissætningen afspejler kompleksiteten af syntese, afhængigheden af specialråvarer og kravene til højpræcisionsbehandling. Små og mellemstore producenter tøver med at skifte, når livscyklusfordele er langsigtede snarere end umiddelbare. Konkurrerende ingeniørplast som PEEK og PPS skaber også prispres, der flytter købere mod materialer optimeret til specifik snarere end bred funktionalitet. Denne omkostningsbarriere begrænser anvendelsespenetration i forbrugerprodukter og generelle udstyr, hvor alternative blandinger opfylder grundlæggende specifikationer.

Behandlingskompleksitet og Krav til Specialiseret Fremstillingsinfrastruktur

PEI’s høje glasovergangstemperatur og smeltebehandlingsegenskaber kræver specialiseret støbeudstyr, der er i stand til at opretholde forhøjede temperaturer og strenge dimensionstolerancer. Producenter uden dedikeret værktøjsinfrastruktur pådrager sig højere behandlingsomkostninger og længere opsætningstider, hvilket afskrækker hurtig skalering. Risikoen for defekter som hulrum eller forvridning kræver dygtige operatører og stringente kvalitetskontrolsystemer. Disse faktorer begrænser adoption blandt regioner med begrænset polymeringeniørkapacitet. Desuden kan integration af PEI i hybride samlinger kræve nye bonding- og finishteknikker, hvilket øger den samlede produktionskompleksitet.

Regional Analyse

Nordamerika

Nordamerika tegner sig for cirka 32% af det globale Polyetherimid (PEI) marked, drevet af fremstilling inden for luftfart, forsvar, medicinsk udstyr og komponenter til elbiler. USA dominerer den regionale efterspørgsel med stærk OEM-aktivitet og langvarig anvendelse af PEI i ledningsisolering, kompakte elektronikhuse og strukturelle flydele. Øget brug af FDA-godkendte materialer i steriliseringsresistente kirurgiske værktøjer og laboratorieforbrugsvarer styrker markedets ekspansion. Partnerskaber mellem harpiksblandere og 3D-printteknologileverandører stimulerer yderligere avanceret fremstillingsadoption. Voksende miljøoverholdelse og initiativer til vægtreduktion opmuntrer til materialeskift fra metaller mod højtydende polymerer som PEI på tværs af ingeniørindustrier.

Europa

Europa repræsenterer næsten 29% af Polyetherimid (PEI) markedet, understøttet af strenge reguleringsstandarder inden for transport, farmaceutik og industriel sikkerhed. Tyskland, Frankrig og Storbritannien accelererer brugen af PEI på grund af netværk af Tier-1 leverandører inden for luftfart, udvidelse af vedvarende energiinfrastruktur og automatiseringsintensive industrielle operationer. PEI’s brandhæmmende klassifikation og kemiske modstandsdygtighed er i overensstemmelse med EU-regler, der understreger passagersikkerhed og bæredygtig fremstilling. Stigende investeringer i elektrisk mobilitet og letvægtskompositmaterialer understøtter også dets integration i elektroniske stik, motorisolering og opladningskomponenter. Europæiske forskningsinstitutioner fortsætter med at udnytte PEI i additiv fremstilling til prototyper og præcisionsværktøjer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger den største andel på cirka 34%, drevet af hurtig industrialisering, omkostningseffektive fremstillingsøkosystemer og ekspanderende elektronik- og bilproduktionsknudepunkter i Kina, Japan, Sydkorea og Indien. PEI-adoption fremmes gennem højhastighedsstik, halvlederdele og varmebestandige komponenter støbt til EV-platforme. Regionens stærke tilstedeværelse inden for industriel automationsteknologi understøtter brugen af PEI i pumpekomponenter, robotsystemer og højvoltsisoleringssamlinger. Gunstige regeringspolitikker og udenlandske investeringer i luftfart og sundhedsfremstilling øger yderligere efterspørgslen. Omkostningskonkurrenceevne og skaleringskapacitet positionerer Asien og Stillehavsområdet som et globalt produktions- og forbrugscenter for PEI.

Latinamerika

Latinamerika tegner sig for cirka 3% af det globale PEI-forbrug, med vækst, der opstår inden for bilindustriens eftermarkedskomponenter, fødevareforarbejdningsudstyr og industrielle vedligeholdelsesapplikationer. Brasilien og Mexico driver efterspørgslen gennem ekspanderende produktionsbaser og større interesse for flammehæmmende og korrosionsbestandige polymerer, der erstatter metaldele i maskiner. Adoption forbliver langsommere end i udviklede markeder på grund af omkostningsovervejelser og begrænset kapacitet til behandling af højtydende polymerer. Dog giver den voksende farmaceutiske emballageindustri kombineret med regionale investeringer i industriel automation og eksportdrevet elektroniksamling muligheder for øget PEI-penetration over prognosehorisonten.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen har omkring 2% af markedsandelen, primært drevet af efterspørgsel fra olie- og gasindustrien, distribution af medicinsk udstyr og fødevareforarbejdningssektorer, der kræver højtemperatur, kemisk resistente materialer. PEI-rør, ventilkomponenter og sensorhuse finder anvendelse i korrosive eller steriliserede driftsmiljøer. UAE og Saudi-Arabien støtter teknologisk avancerede produktionsklynger, mens Sydafrika repræsenterer fremvoksende industriel anvendelse. Højere omkostninger og begrænset kapacitet inden for polymerteknik hæmmer hurtigere adoption. Ikke desto mindre udvider infrastrukturdiversificeringsprogrammer og udenlandske investeringer i sundheds- og industrimaskinfremstilling gradvist det regionale markedspotentiale.

Markedssegmenteringer:

Efter Kvalitet

Efter Form

- Plader

- Stænger

- Granulater

- Film

Efter Anvendelse

- Bilindustri

- Rumfart

- Elektronik

- Farmaceutisk

- Industriel

- Forbrugerprodukter

- Fødevarer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Polyetherimid (PEI) markedet er karakteriseret ved tilstedeværelsen af globale harpiksproducenter, specialpolymerleverandører og værdiforøgende compoundere, der fokuserer på højtydende materialer til kritiske slutbrugsindustrier. Markedsdeltagere konkurrerer gennem produktets renhed, varme- og kemikalieresistens, procesoptimering til sprøjtestøbning og 3D-print samt skræddersyede kvaliteter til rumfart, elektronik og medicinske anvendelser. Virksomheder lægger vægt på innovation inden for letvægtsmaterialer, bæredygtighedsdrevne formuleringer og reguleringskompatible materialer for at opfylde strenge industristandarder. Strategiske initiativer inkluderer kapacitetsudvidelser, F&U-partnerskaber og downstream-integration for at styrke forsyningskædesikkerheden og betjene niche præcisionskonstruerede anvendelser. Konkurrencemæssig differentiering stammer i stigende grad fra tekniske rådgivningstjenester, applikationsspecifikke testmuligheder og tilpasning til OEM-specifikationer. Desuden giver voksende EV-produktion, øget industriel automatisering og anvendelse af additiv fremstilling yderligere muligheder for konkurrencemæssig positionering, hvilket gør det muligt for førende producenter at forbedre markedsindtrængning gennem præstationsforbedringer og skræddersyet ingeniørstøtte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 opdaterede virksomheden sine produktspecifikationer for “CENTRO HPM / PEI,” hvilket indikerer løbende vedligeholdelse af materialer og forsyningsberedskab.

- I juli 2024 indviede SABIC officielt en ny produktionsfacilitet i Singapore til at producere sin ULTEM™ PEI-harpiks, hvilket øger den globale harpiks kapacitet.

- I juli 2023 opdaterede Mitsubishi Chemical Advanced Materials firmaet datablade (f.eks. for sin “Duratron U1000 PEI” serie), hvilket afspejler reviderede tekniske data og bekræftede tilgængeligheden af PEI-former og dele.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kvalitet, Form, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter PEI forventes at stige, da flere industrier erstatter metaller med højstyrke ingeniørpolymerer.

- Platforme for elektriske køretøjer vil udvide mulighederne for PEI i højvoltsisolering, stik og komponenter ved siden af batterier.

- Anvendelser inden for luftfart vil fortsat drive materialinnovation med fokus på letvægts-, varmebestandige og flammehæmmende strukturer.

- Adoptionen af PEI i additiv fremstilling vil accelerere lavvolumenproduktion og designfleksible industrielle værktøjer.

- Medicinal- og farmaceutiske industrier vil øge brugen af steriliseringsresistente PEI-komponenter.

- Genanvendelige og bæredygtige PEI-formuleringer vil få fremtrædende plads, efterhånden som miljøstandarder strammes.

- Integration i halvleder- og 5G-infrastrukturdele vil fremme på grund af dens dielektriske ydeevne.

- Materialetilpasning og blanding af forbindelser vil udvide nicheanvendelser inden for industriel automation.

- Strategiske samarbejder mellem polymerleverandører og OEM’er vil forme tilpasset produktudvikling.

- Asien og Stillehavsområdet vil styrke sin rolle som et produktions- og forbrugscenter for PEI-materialer.