Markedsoversigt:

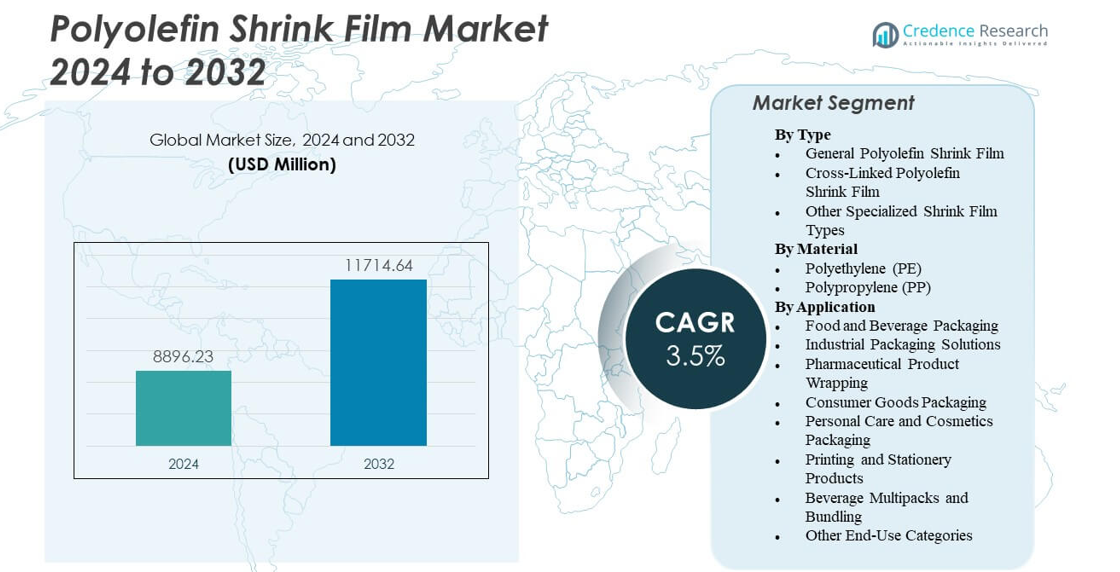

Markedet for polyolefin krympefilm forventes at vokse fra USD 8.896,23 millioner i 2024 til anslået USD 11.714,64 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 3,5% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for polyolefin krympefilm 2024 |

USD 8.896,23 millioner |

| Polyolefin krympefilm marked, CAGR |

3,5% |

| Størrelse på markedet for polyolefin krympefilm 2032 |

USD 11.714,64 millioner |

Markedets drivkræfter fokuserer på forbedret emballageeffektivitet, stærk forbrugerpræference for visuelt tiltalende varer og skiftet mod genanvendelige materialer. Mange producenter opgraderer ekstruderingssystemer for at opnå tyndere tykkelser, mens de opretholder styrken. Filmens fleksibilitet hjælper mærker med at håndtere forskellige produktformer og -størrelser. Stabil vækst i e-handel øger behovet for sikker indpakning på tværs af distributionsnetværk. Virksomheder bruger krympefilm til at reducere skader, forbedre sikkerheden og støtte branding. Anvendelsen vokser, da efterspørgslen efter pakkede fødevarer stiger på tværs af globale markeder. Disse faktorer styrker den langsigtede markedsudvidelse.

Nordamerika fører an på grund af moden emballageinfrastruktur og stærk FMCG-produktion. Europa følger med stor vægt på standardiseret emballagekvalitet og bæredygtighedsdrevet materialinnovation. Asien og Stillehavsområdet fremstår som den hurtigst voksende region understøttet af ekspanderende produktionsknudepunkter og stigende forbrug af pakkede fødevarer. Kina og Indien viser stærk vækst på grund af store detailnetværk og øget automatisering. Latinamerika viser moderat ekspansion, da virksomheder opgraderer emballageoperationer. Mellemøsten & Afrika vinder indpas gennem stigende efterspørgsel efter forbrugsvarer og voksende detaildistribution.

Markedsindsigt:

- Markedet for polyolefin krympefilm vil stige fra USD 8.896,23 millioner i 2024 til USD 11.714,64 millioner i 2032, understøttet af en 3,5% CAGR drevet af stærk anvendelse på tværs af fødevare-, detail- og forbrugssektorer.

- Markedets drivkræfter fremhæver efterspørgslen efter klar, holdbar og let emballage, der understøtter branding, automatiseringseffektivitet og reduceret materialebelastning.

- Markedsbegrænsninger involverer bæredygtighedspres, råvarevolatilitet og stigende forventninger til genanvendelige strukturer, der udfordrer produktionsstabilitet.

- Regional analyse viser, at Nordamerika fører an på grund af avancerede emballagesystemer, Europa følger med stærk regulatorisk indflydelse, og Asien og Stillehavsområdet vokser hurtigt gennem ekspanderende produktion og efterspørgsel efter pakkede fødevarer.

- Langsigtet momentum vil styrkes gennem teknologiske opgraderinger, udvikling af tyndere tykkelser og bredere anvendelse på tværs af e-handel, FMCG og industrielle sektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende Skift Mod Fleksible og Letvægts Emballageløsninger på Tværs af Forbruger- og Industrisektorer

Markedet for polyolefin krympefilm styrkes gennem stigende efterspørgsel efter fleksibel emballage på tværs af detail- og industriforsyningskæder. Brand-ejere vælger krympefilm for at forbedre produktets synlighed og hyldeappel. Emballageteams anvender disse film for at reducere materialevægt og forbedre transporteffektiviteten. Mange producenter investerer i opgraderede ekstruderingssystemer, der understøtter høj klarhed. Fødevare- og drikkevareproducenter stoler på sikre forseglingsegenskaber for at beskytte følsomme varer. E-handelsaktører bruger krympeformater for at reducere skader under transport. Bæredygtighedsmål skubber virksomheder mod genanvendelige polyolefinstrukturer. Mange faktorer understøtter fortsat markedsaccept.

- For eksempel samarbejdede Dow med RKW Group i juni 2024 for at lancere REVOLOOP™ genbrugsplastikharpiksgrader med op til 100% post-forbruger genanvendt indhold til krympefilm-applikationer.

Øget Fokus på Effektivitet i Højhastigheds Emballagelinjer og Omkostningsoptimering på Tværs af Produktionscentre

Højhastigheds emballagelinjer driver bredere anvendelse på grund af stærk kompatibilitet med automatiserede systemer. Markedet for polyolefin krympefilm drager fordel af stærkere efterspørgsel efter ren forsegling ved hurtige cyklushastigheder. Maskinoperatører foretrækker film, der reducerer brud på indpakningsenheder. Det hjælper emballageanlæg med at opretholde forudsigelig gennemstrømning under spidsbelastninger. Omkostningspres opfordrer producenter til at anvende tyndere målere uden at miste holdbarhed. Filmkonvertere udvikler nye blandinger, der forbedrer punkteringsmodstand. Detailhandlere stoler på ensartet indpakning for at opretholde brandimage på tværs af butikker. Effektivitetsdrevet indkøb understøtter langsigtet optagelse.

Stigende Anvendelse på Tværs af Fødevare-, Drikkevare- og FMCG-brands, der Søger Sikrere og Mere Attraktive Emballageformater

Fødevare- og FMCG-brands bruger krympefilm til at opretholde hygiejne og støtte manipulationssikker indpakning. Markedet for polyolefin krympefilm får momentum gennem øget forbrug af forarbejdede fødevarer. Producenter har brug for materialer, der kan håndtere varierende temperaturer under opbevaring og forsendelse. Det understøtter stabil beskyttelse mod fugt og støv på tværs af detailkæder. Klare filmstrukturer hjælper brands med at vise etiketter og grafik med stærkere effekt. Travle livsstile skubber forbrugere mod pakkede varer med ren præsentation. Emballageeksperter anvender krympefilm for at forlænge hyldetilstedeværelsen. Efterspørgslen fortsætter med at stige på tværs af store brandporteføljer.

- for eksempel introducerede Innovia Films en næste generations flydende polyolefin krympefilm i februar 2025 skræddersyet til lysfølsomme varer ved hjælp af genanvendelsesvenligt materiale.

Stærkt Pres Mod at Reducere Skadesrater og Forbedre Produkthåndtering på Tværs af Udvidede Distributionsnetværk

Distributionsnetværk bruger krympefilm til at beskytte blandede produktlæs på tværs af lange ruter. Markedet for polyolefin krympefilm vokser gennem stærk logistikmodernisering. Pakkede varer bevæger sig på tværs af forskellige klimaer, der kræver stabil ydeevne fra indpakningsfilm. Det hjælper med at reducere brud under stabling og pallebevægelse. Mange virksomheder anvender multipakformater for at forbedre kampagneplanlægningen. Krympefilm understøtter sikrere håndtering af skrøbelige varer. Detailhandlere får bedre kontrol over lager med klare yderindpakninger. Transporttunge sektorer driver kontinuerlig anvendelse.

Markedstendenser

Udvidelse af flerlagsfilmstrukturer, der understøtter højere styrke, klarhed og ydeevne på tværs af emballagelinjer

Flerlagsstrukturer opnår bred anvendelse på grund af forbedret sejhed og bedre forseglingsevne. Polyolefin krympefilmmarkedet ser stigende interesse for konstruerede blandinger. Filmproducenter opgraderer harpiks-kombinationer for at opfylde strenge klarhedsregler fra brand-ejere. Det understøtter effektiv indpakning på tværs af højhastighedsenheder. Nye strukturer hjælper med at levere stærkere krympekraft til uregelmæssige genstande. Virksomheder stræber efter afbalancerede filmegenskaber, der reducerer spild. Emballageteams skifter fra enkeltlagsformater til flerlagskvaliteter. Innovation guider designet af næste generations film.

- For eksempel leverer ExxonMobils Exceed S 9243ML performance polyethylen høj dart drop impact sammen med stivhed i blæst film linjer, hvilket reducerer behovet for HDPE-blanding, mens sejheden i funktionelle lag opretholdes.

Øget brug af genanvendelige og miljøfokuserede filmkvaliteter drevet af stærke bæredygtighedsforpligtelser

Bæredygtighedsregler former efterspørgslen efter genanvendelige polyolefinmuligheder på tværs af flere regioner. Polyolefin krympefilmmarkedet opnår værdi gennem grønnere materialudvikling. Mange producenter tester lavpåvirkningsadditiver for at opfylde cirkulære økonomimål. Det understøtter reduceret miljøbelastning uden at påvirke filmstyrken. Emballagekøbere vælger løsninger, der er i overensstemmelse med virksomhedens ansvarlighedsplaner. Genanvendelsesklare film vinder fremgang på tværs af forbrugsvarer. Brands fremhæver forbedret miljøpræstation i nye lanceringer. Grønt-fokuseret innovation fortsætter med at udvide sig.

Øget integration af avancerede ekstruderings- og automatiseringsteknologier på tværs af højvolumenanlæg

Producenter investerer i avancerede ekstruderingssystemer for at forbedre konsistens og reducere nedetid. Polyolefin krympefilmmarkedet drager fordel af bedre proceskontrol. Automatiserede værktøjer hjælper med at opretholde stabil tykkelse og ydeevne. Det driver højere pålidelighed for konvertere, der betjener globale forsyningskæder. Anlæg bruger forbedrede køle- og flowstyringsværktøjer til at øge output. Datadrevet overvågning styrker kvaliteten på tværs af store partier. Hurtigere rulleskift forbedrer driftshastigheden. Teknologiopgraderinger former langsigtet produktionsplanlægning.

Større brug af krympefilm i multipakker, kampagnebundter og e-handelsemballageformater

Multipakformater vokser på grund af stigende detailkampagner og bulk-købsmønstre. Polyolefin krympefilmmarkedet stiger gennem større brug i bundtbehov. E-handelsforhandlere foretrækker krympefilm til kompakt emballage, der reducerer tomrum. Det hjælper med at forbedre leveringssikkerheden for blandede varer. Mange brands adopterer krympeformater for at forenkle display-klar emballage. Multipakker tilbyder fleksibilitet til sæsonkampagner. Detailteams er afhængige af rene indpakninger for hurtigere hyldeplacering. Efterspørgslen vokser på tværs af højvolumenkategorier.

- For eksempel viser ExxonMobils Exceed XP 7021ML i 1 mil film en punkteringskraft på 66 N og punkteringsenergi på 5,1 J på blæsefilm linjer med et blow-up forhold på 2,5:1.

Analyse af Markedsudfordringer

Øget Pres fra Bæredygtighedsregler og Skift Mod Alternative Emballeringsformater

Markedet for Polyolefin Krympefilm står over for strenge regler knyttet til mål om reduktion af plast. Regeringer presser virksomheder til at forbedre affaldsindsamling og genanvendelsesparathed. Det tvinger producenter til at redesigne strukturer, der opfylder overensstemmelseskrav. Nogle købere undersøger papir- eller komposterbare formater, der konkurrerer med krympefilm. Offentlig bekymring over engangsplastik påvirker købsbeslutninger. Filmkonvertere skal opgradere harpikser for at opfylde krav til klarhed og styrke, samtidig med at de forbliver i overensstemmelse. Mærker har brug for klarere bæredygtighedspåstande for at støtte kundernes tillid. Regulatorisk pres former langsigtet adoption.

Operationelle Begrænsninger Forbundet med Råmaterialevolatilitet og Høje Investeringsbehov til Teknologiopgraderinger

Producenter står over for svingende harpikspriser, der påvirker planlægning på tværs af store operationer. Markedet for Polyolefin Krympefilm håndterer omkostningssvingninger gennem omhyggelig sourcing. Det kræver stabil adgang til polyolefin kvaliteter af høj kvalitet. Anlæg har brug for store kapitalinvesteringer til nye ekstruderings- og automatiseringsværktøjer. Små konvertere kæmper for at matche kvaliteten fra større aktører. Maskinnedetid påvirker leveringspålideligheden for detail- og FMCG-kunder. Variabilitet i råvareforsyningen tilføjer yderligere stress. Omkostningskontrol forbliver en tilbagevendende udfordring.

Markedsmuligheder

Stigende Muligheder for Genanvendelsesklare Filmstrukturer og Højtydende Kvaliteter på Tværs af Moderne Emballeringskæder

Markedet for Polyolefin Krympefilm får nye muligheder gennem næste generations genanvendelige strukturer. Mærker søger materialer, der understøtter virksomheders bæredygtighedsprogrammer på tværs af globale markeder. Det giver konvertere mulighed for at designe film med færre tilsætningsstoffer. Højtydende blandinger åbner for avanceret forsegling og forbedret klarhed. FMCG-grupper undersøger tyndere tykkelser, der opretholder styrke. Genanvendelsesklare løsninger understøtter stærkere accept i regulerede regioner. Innovation i rene formuleringer udvider værdien. Interessen fortsætter med at stige blandt store producenter.

Voksende Efterspørgsel på Tværs af E-handel, Detail Multipakker og Automatiserede Lagerstyringssystemer Verden Over

Udvidelsen af e-handel skaber stærke åbninger for kompakt og beskyttende emballage. Markedet for Polyolefin Krympefilm drager fordel af stigende forsendelsesfrekvens på tværs af mange kategorier. Det hjælper mærker med at sikre varer under lange transportcyklusser. Automatiserede lagre har brug for indpakningsformater, der kører glat på robot- og transportbåndsenheder. Multipakning understøtter detailkampagner i store butikker. Nye produktlanceringer styrker adoptionen på tværs af forbrugsgoder. Nye økonomier vokser hurtigt på grund af stigende produktion af pakkede produkter. Mange sektorer driver brede nye muligheder.

Analyse af Markedssegmentering:

Efter Type

Generel polyolefin krympefilm har stærk anvendelse på tværs af højvolumen emballage på grund af dens klarhed og balancerede krympepræstation. Markedet for Polyolefin Krympefilm drager fordel af stabil efterspørgsel inden for fødevarer, detailhandel og forbrugsgoder. Det understøtter effektiv forsegling på automatiserede linjer og giver pålidelig beskyttelse under transport. Tværbundne kvaliteter vinder indpas for produkter, der har brug for højere styrke og punkteringsmodstand. Disse film præsterer godt i multipakker og tung vareindpakning. Specialiserede krympefilm imødekommer nichebehov knyttet til etiket synlighed eller tilpassede krympeforhold. Hver type understøtter forskellige præstationsmål på tværs af forsyningskæder.

- For eksempel opnår Dow’s AFFINITY™ PL 1888G polyolefin plastomer til krympefilm 600% trækforlængelse ved brud i maskinretningen og 570% i tværretningen.

Efter Materiale

Polyethylenkvaliteter fører an på grund af deres fleksibilitet, holdbarhed og brede maskinkompatibilitet på tværs af globale emballageanlæg. Markedet for polyolefin krympefilm ser en voksende præference for PE på grund af forbedret sejhed og stabil krympereaktion. Det opretholder stærk anvendelse i fødevare- og industriindpakning. Polypropylenfilm tilbyder bedre stivhed og klarhed, hvilket gør dem velegnede til høj-synligheds detailvarer. PP understøtter skarpere trykpræsentation og lavere dis i displayemballage. Mange konvertere bruger PP til premium forbrugerprodukter. Materialevalg afhænger af nødvendig styrke, klarhed og trykydelse.

- For eksempel udviser Jiuteng’s JT01 film en forlængelse på 138% i maskinretningen og 135% i tværretningen ved 30 mikron.

Efter Anvendelse

Føde- og drikkevareemballage har stor efterspørgsel på grund af strenge hygiejnekrav og høje omsætningshastigheder på tværs af detailkanaler. Markedet for polyolefin krympefilm udvides gennem voksende brug i industrielle emballageløsninger, hvor holdbarhed er vigtig. Det understøtter indpakning af værktøj, hardware og maskindele. Farmaceutiske produkter anvender krympefilm til manipulationssikker beskyttelse. Forbrugsvarer bruger krympeformater til at forbedre udstillingsappel og hyldestabilitet. Personlig pleje og kosmetikmærker stoler på klare wraps til premium præsentation. Trykning og kontorartikler drager fordel af beskyttelse mod støv og håndteringsskader. Drikkevare multipakker afhænger af krympebundter for stabil transport over lange ruter. Andre slutbrugskategorier anvender krympefilm for sikkerhed, synlighed og nem håndtering.

Segmentering:

Efter Type

- Generel Polyolefin Krympefilm

- Tværbundet Polyolefin Krympefilm

- Andre Specialiserede Krympefilmtyper

Efter Materiale

- Polyethylen (PE)

- Polypropylen (PP)

Efter Anvendelse

- Føde- og Drikkevareemballage

- Industrielle Emballageløsninger

- Farmaceutisk Produktindpakning

- Forbrugsvarer Emballage

- Personlig Pleje og Kosmetik Emballage

- Trykning og Kontorartikler

- Drikkevare Multipakker og Bundling

- Andre Slutbrugskategorier

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den førende andel af markedet for polyolefin krympefilm med omkring 34%, drevet af stærk efterspørgsel efter pakkede fødevarer og høj automatisering på tværs af distributionsnetværk. Regionen drager fordel af avancerede ekstruderingsmuligheder, der understøtter stabil forsyning. Det ser stabil vækst fra e-handel og detail multipakker. Det opretholder bred accept på tværs af FMCG-mærker, der kræver klarhed og holdbarhed. Stærke kvalitetsregler presser producenter til at opgradere materialestrukturer. Markedsaktører styrker kapaciteten for at imødekomme stigende bæredygtighedsmål.

Europa følger med cirka 28% andel, understøttet af strenge emballagestandarder og stærk FMCG-produktionsstyrke. Markedet for polyolefin-skrumpefilm i denne region drager fordel af et stort fokus på genanvendelige strukturer. Det vinder indpas inden for fødevarer, kosmetik og specialforbrugsvarer. Vesteuropa fører efterspørgslen på grund af tætte detailnetværk. Østeuropa viser fast adoption gennem voksende investeringer i automatiserede emballagelinjer. Bæredygtighedsregler former materialinnovation på tværs af konvertere.

Asien og Stillehavsområdet har omkring 30% andel og står som den hurtigst voksende region på grund af stigende produktionsoutput og stærk eksportaktivitet. Det får momentum gennem stigende forbrug af pakkede fødevarer i Kina, Indien og Sydøstasien. Det understøtter behovet for højvolumenindpakning på tværs af industrielle produkter. Lokale producenter investerer i avanceret maskineri for at opfylde globale kvalitetsstandarder. Mange mærker flytter produktionen til APAC for at opnå omkostningsfordele. Stærk demografisk vækst understøtter langsigtet ekspansion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Amcor Plc

- Berry Global Inc.

- Sealed Air Corporation

- Intertape Polymer Group Inc. (IPG, Exlfilm)

- Sigma Plastics Group

- Syfan

- Clysar

- Coveris Holdings SA

Konkurrenceanalyse:

Markedet for polyolefin-skrumpefilm er præget af stærk konkurrence drevet af materialinnovation, reduktionsprogrammer for tykkelse og bæredygtighedsforpligtelser. Globale producenter investerer i flerlagsstrukturer, der forbedrer klarhed og styrke på tværs af automatiserede linjer. Det opfordrer virksomheder til at udvide ekstruderingskapacitet og styrke regional distribution. Førende virksomheder konkurrerer gennem optimering af resin, udvikling af genanvendelige materialer og forbedret skrumpydelse for uregelmæssige varer. Mellemstore konvertere fokuserer på kontraktemballering, kortvarig produktion og nicheblandinger til premiumsegmenter. Partnerskaber på tværs af FMCG, fødevarer og logistikfirmaer hjælper leverandører med at tilpasse filmfunktioner til mærkebehov. Konkurrencepresset forbliver højt på grund af prisfølsomhed på tværs af større anvendelser. Markedsspillere forfølger teknologiske opgraderinger for at sikre en stærkere positionering på tværs af globale forsyningskæder.

Seneste Udviklinger:

- I november 2025 annoncerede Amcor plc en stor udvidelse af trykning, laminering og konverteringskapaciteter på sine nordamerikanske faciliteter for at støtte den voksende efterspørgsel inden for proteinemballage, en investering der vil løbe gennem første halvdel af 2026.

- I april 2025 afsluttede Amcor Plc sin kombination med Berry Global Inc., hvilket styrkede sin position som en global leder inden for forbruger- og sundhedsemballageløsninger gennem avanceret materialvidenskab og innovationskapaciteter.

- I oktober 2024 udvidede Innovia Films sit flydende polyolefin-skrumpeområde ved at introducere en 45 µm kvalitet for at forbedre materialeffektiviteten og en høj-skrumpevariant skræddersyet til konturerede flasker.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Materiale og Anvendelse. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Markedet for polyolefin-skrumpefilm vil styrkes gennem bredere anvendelse inden for fødevarer, detailhandel og forbrugsvarer.

- Efterspørgslen vil stige, når mærker adopterer film med høj klarhed, der understøtter stærkere visuel appel.

- Væksten vil forbedres gennem tyndere strukturer, der reducerer materialebelastningen uden at mindske ydeevnen.

- Adoptionen af genanvendelige blandinger vil stige på grund af stigende bæredygtighedsregler i nøgleområder.

- Automatiserede emballagelinjer vil øge interessen for film, der opretholder stabil forsegling ved højere hastigheder.

- E-handelsudvidelse vil støtte en konsekvent anvendelse af beskyttende og lette indpakningsformater.

- Industrielle sektorer vil foretrække forstærkede skrumpefilm designet til tunglastapplikationer.

- Investeringer i flerlags ekstruderingsteknologi vil forbedre holdbarhed og skrumpens konsistens.

- Fremvoksende regioner vil udvide produktionen på grund af stigende forbrug af pakkede produkter.

- Partnerskaber mellem harpiksleverandører og konvertere vil forme næste generations skrumpefilm innovation.