Markedsoversigt

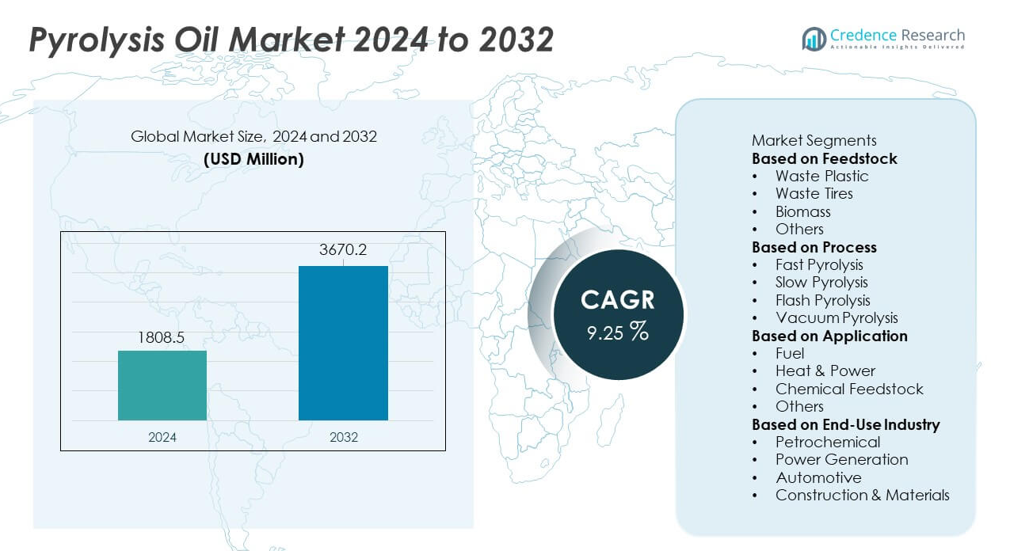

Pyrolyseolie-markedets størrelse nåede USD 1.808,5 millioner i 2024 og forventes at vokse til USD 3.670,2 millioner i 2032, hvilket afspejler en CAGR på 9,25% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Pyrolyseolie-markedets størrelse 2024 |

USD 1.808,5 millioner |

| Pyrolyseolie-markedet, CAGR |

9,25% |

| Pyrolyseolie-markedets størrelse 2032 |

USD 3.670,2 millioner |

Pyrolyseolie-markedet inkluderer nøgleaktører som Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries og Vadxx Energy, som alle fokuserer på at skalere kemisk genanvendelse og opgraderingsteknologier for at støtte cirkulær brændstof- og råstofproduktion. Disse virksomheder udvider kapaciteten, sikrer langsigtede affaldsforsyningsaftaler og samarbejder med petrokemiske virksomheder for at forbedre raffinaderiintegration. Nordamerika fører markedet med en andel på 38%, støttet af stærke investeringer i affald-til-brændstof-projekter, mens Europa følger med en andel på 32%, drevet af strenge genanvendelsesmandater og avanceret kemisk genvindingsinfrastruktur.

Markedsindsigt

- Pyrolyseolie-markedet nåede USD 1.808,5 millioner i 2024 og vil vokse med en CAGR på 9,25% frem til 2032, støttet af stigende efterspørgsel efter renere industrielle brændstoffer.

- Stærke markedsdrivere inkluderer udvidelsen af kemisk genanvendelse, hvor segmentet for affaldsplastik fører med en andel på 46%, støttet af stor tilgængelighed af råmaterialer og cirkulære økonomipolitikker.

- Nøgletrends fremhæver den hurtige adoption af opgraderede og drop-in brændstofapplikationer, mens hurtig pyrolyse dominerer processegmentet med en andel på 52% på grund af højere væskeudbytte og bedre effektivitet.

- Konkurrenceaktiviteten stiger, da aktører skalerer kapacitet og danner partnerskaber med affaldshåndterings- og petrokemiske virksomheder, selvom markedet står over for begrænsninger fra høje kapitalomkostninger og variabel olie kvalitet.

- Regionalt fører Nordamerika med 38%, efterfulgt af Europa med 32%, mens Asien og Stillehavsområdet har 24%, drevet af stigende efterspørgsel efter industrielle brændstoffer og stærke investeringer i affald-til-brændstof-projekter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter råmateriale

Affaldsplastik fører dette segment med en andel på 46%, drevet af stigende mængder af plastaffald og stærk adoption af kemiske genanvendelsesteknologier, der omdanner blandede polymerer til højværdig pyrolyseolie. Industrier foretrækker dette råmateriale på grund af højere olieudbytte og ensartet kvalitet. Affaldsdæk følger med efterspørgsel understøttet af dækafledt brændstofgenvinding og cirkulære gummiinitiativer. Biomasse bidrager til produktion af vedvarende brændstof i regioner, der fremmer biobaserede alternativer. Andre råmaterialer vinder frem, hvor strenge affaldshåndteringsregler fremmer diversificerede genanvendelsesstrømme. Segmentet udvider sig, da genanvendere investerer i renere forbehandlingssystemer og automatiserede sorteringsteknologier.

- For eksempel behandlede Agilyx/AmSty joint venture-anlægget (Regenyx) i Oregon cirka 3.000 til 4.400 metriske tons polystyrenaffald i alt over dets femårige driftsperiode, før det lukkede i april 2024 på grund af økonomiske tab.

Efter Proces

Hurtig pyrolyse dominerer processegmentet med en andel på 52%, understøttet af dens evne til at levere højere væskeudbytter og stabil output, der er egnet til raffinaderiintegration. Industrielle operatører vælger denne proces på grund af hurtigere reaktionstider og bedre termisk effektivitet. Langsom pyrolyse vokser i anvendelser fokuseret på produktion af kul og gasformige biprodukter. Flash pyrolyse avancerer gennem forskningsdrevne opsætninger, der kræver hurtige opvarmningshastigheder. Vakuum pyrolyse forbliver begrænset til specialiserede genvindingssystemer. Segmentet får momentum, da virksomheder investerer i højtydende reaktorer, kontinuerlige produktionslinjer og energieffektive varmeoverførselsteknologier.

- For eksempel planlægger GIDARA Energy’s anlæg i Amsterdam at omdanne cirka 175.000 tons ikke-genanvendeligt affaldsråmateriale årligt ved hjælp af kommercielt bevist High-Temperature Winkler (HTW®) forgasningsteknologi.

Efter Anvendelse

Brændstof forbliver det største anvendelsessegment med en andel på 58%, drevet af stærk efterspørgsel fra industrielle kedler, ovne og decentrale energisystemer, der søger lavemissionsalternativer. Virksomheder foretrækker pyrolyseolie på grund af lavere svovlindhold og renere forbrænding. Varme & Energi vokser, da forsyningsselskaber udforsker vedvarende flydende brændstoffer til hybride og off-grid systemer. Anvendelse som kemisk råmateriale stiger, da raffinaderier opgraderer pyrolyseolie til aromater og syntetiske mellemprodukter. Andre anvendelser skrider frem i nichemarkeder. Segmentet udvider sig, da industrier sigter mod at reducere afhængigheden af fossile brændstoffer og tilpasse driften til dekarbonisering og bæredygtighedsmål.

Vigtige Vækstdrivere

Voksende Adoption af Kemiske Genanvendelsesteknologier

Kemisk genanvendelse udvides, da industrier omdanner komplekse affaldsstrømme til høj-kvalitets pyrolyseolie gennem avancerede depolymeriserings- og katalytiske opgraderingsteknologier. Virksomheder forbedrer udbytte, reducerer urenheder og øger kompatibiliteten med nedstrøms raffinaderiprocesser. Regeringer støtter denne udvikling gennem politikker, der reducerer deponibrug og fremmer cirkulær ressourcegenvinding. Producenter investerer i integrerede faciliteter, der kombinerer sortering, forbehandling og kontinuerlig pyrolyse for at øge outputpålideligheden. Denne driver accelererer markedsvækst, da industrier prioriterer affaldsvalorisering og bæredygtige lav-kulstof brændstofalternativer på tværs af globale markeder.

- For eksempel driver Plastic Energy to kommercielle anlæg i Spanien, der har behandlet cirka 5.000 tons plastaffald hvert år siden 2015 og 2017 ved hjælp af deres TAC-genbrugsteknologi.

Stigende Efterspørgsel efter Lavemissions Industrielle Brændstoffer

Industrier bruger i stigende grad pyrolyseolie som en renere erstatning for tunge brændselsolier på grund af strenge emissionskontrolregler. Det lavere svovlindhold og den reducerede partikeldannelse understøtter anvendelsen i kedler, ovne og off-grid-systemer. Virksomheder adopterer pyrolyseolie for at fremme dekarbonisering uden at ændre eksisterende forbrændingsinfrastruktur. Krav om vedvarende brændstof i mange økonomier fremmer yderligere adoption. Interessen for hybride kraftsystemer, hvor pyrolyseolie håndterer spidsbelastningsbehov, styrker markedsmomentum. Denne vækstdriver positionerer pyrolyseolie som et praktisk overgangsbrændstof inden for renere industrielle energirammer.

- For eksempel er virksomheder i den kemiske genbrugsindustri involveret i produktion og rensning af pyrolyseolie til industrielle anvendelser. En virksomhed, APChemi, lancerede sit PUREMAX™ Pyrolysis Oil Purification Plant i august 2024 for at producere en høj-kvalitets renset pyrolyseolie, PUROIL™, som problemfrit blandes med råolie eller nafta til produktion af cirkulære plastmaterialer i eksisterende raffinaderier.

Udvidelse af Integrerede Affald-til-Energi Projekter

Affald-til-energi initiativer vinder momentum, da byer og industrier håndterer stigende affaldsmængder gennem brændstofgenvindingssystemer. Udviklere implementerer kontinuerlige pyrolysereaktorer, sorteringsenheder og raffineringssystemer for at producere stabil-klasse olie til lokale industrier. Offentlige-private partnerskaber understøtter projektudvikling gennem finansieringsincitamenter og langsigtede forsyningsaftaler. Decentraliserede konverteringsenheder vinder også indpas i fjerntliggende områder, der mangler centraliseret affaldshåndtering. Denne driver bliver stærkere, da regeringer vedtager politikker fokuseret på cirkulær infrastruktur og bæredygtig ressourceudnyttelse, hvilket positionerer pyrolyseolie som et nøgleprodukt fra moderne affald-til-energi systemer.

Vigtige Tendenser & Muligheder

Vækst af Opgraderede og Drop-In Brændstofapplikationer

Opgraderet pyrolyseolie får opmærksomhed, da raffinaderier anvender hydrotreating og katalytiske opgraderingssystemer til at skabe drop-in brændstoffer, der er kompatible med eksisterende motorer og industrielt udstyr. Forbedret stabilitet, reduceret iltindhold og højere energitæthed udvider rækken af slutbrugsapplikationer. Transport, maritim og tungt maskineri segmenter udforsker disse brændstoffer for at opfylde kulstofreduktionsmål. Forskningssamarbejder forbedrer raffineringsveje og understøtter kommerciel skalerbarhed. Denne tendens styrker markedet ved at gøre det muligt for pyrolyseolie at gå fra et nicheindustrielt brændstof til et levedygtigt alternativ inden for mainstream energisystemer.

- For eksempel indgik Shell et partnerskab med Pryme for at behandle 40.000 tons avanceret pyrolyseolie om året på Rotterdam-anlægget ved hjælp af deres hydroprocesseringsenheder.

Mulighed i Cirkulære Plast- og Dækgenbrugsinitiativer

Cirkulære økonomimål accelererer investeringer i plast- og dækgenbrug, hvor pyrolyseolie spiller en vigtig rolle i at konvertere blandede eller svære at genbruge materialer til værdifuldt brændstof og råstof. Kemiske producenter inkorporerer pyrolyseolie i krakerenheder for at producere jomfruelige polymerer, der understøtter lukket kredsløbsproduktion. Dækgenbrugere anvender avancerede reaktorer, der genererer renere oliefaktioner og højere værdi kulsort. Regulatorisk pres på affaldsbortskaffelse styrker adoptionen. Denne mulighed udvides, da globale brands forpligter sig til genanvendelsesindholdsmål og bæredygtige materialegenvindingsstrategier.

- For eksempel er Bridgestones nye pilotdemonstrationsgenbrugsanlæg på deres Seki-anlæg i Japan planlagt til at starte driften i september 2027 og vil årligt behandle cirka 7.500 tons udtjente dæk ved hjælp af præcis pyrolyse.

Vigtige Udfordringer

Kvalitetsvariabilitet og Begrænsninger i Opgradering

Pyrolyseolie står over for udfordringer fra inkonsekvent sammensætning, viskositet og iltindhold, hvilket påvirker kompatibiliteten med raffinaderi- og forbrændingssystemer. Disse variationer skaber præstationsrisici for industrier, der kræver stabile brændstofkvaliteter. Opgraderingssystemer hjælper med at forbedre kvaliteten, men kræver betydelige investeringer og teknisk ekspertise. Problemer med lagringsstabilitet begrænser også potentialet for storskala distribution. Forskelle i råmaterialetyper og reaktordesign gør standardisering vanskelig. Denne udfordring vedvarer, indtil industrien vedtager strammere produktspecifikationer og mere avancerede opgraderingsteknologier.

Høje Kapitalomkostninger og Begrænset Infrastrukturstøtte

Kommercielle pyrolyseanlæg kræver store investeringer i reaktorer, forureningskontroludstyr, forbehandlingsenheder og opgraderingsfaciliteter. Mange regioner mangler strukturerede affaldsindsamlingssystemer og pålidelige råmaterialeforsyningsnetværk, hvilket forsinker projektudviklingen. Mindre virksomheder kæmper for at sikre finansiering uden langsigtede råmateriale- eller brændstofaftagerkontrakter. Reguleringsprocesser, tilladelsesforsinkelser og overholdelseskrav tilføjer kompleksitet. Begrænset distributionsinfrastruktur for pyrolyseolie begrænser yderligere markedsudvidelsen. Denne udfordring påvirker udviklingsregioner mest, hvor infrastrukturhuller hindrer storskala affald-til-brændstof implementering.

Regional Analyse

Nordamerika

Nordamerika leder pyrolyseoliemarkedet med en andel på 38%, drevet af stærke investeringer i kemisk genbrug og avancerede affald-til-brændstof teknologier. Regionen drager fordel af strenge deponeringsregler og virksomheders bæredygtighedsforpligtelser, der understøtter storskala pyrolyseanlæg. Energitunge industrier anvender pyrolyseolie som et renere brændstof til kedler og industrielle systemer. USA fremmer raffinaderiintegrationsprojekter, der opgraderer pyrolyseolie til brændstoffer med højere værdi og kemiske råstoffer. Canada understøtter væksten gennem føderale affaldsreduktionsprogrammer og incitamenter til cirkulære økonomiprojekter. Disse faktorer styrker regional dominans og opmuntrer til kontinuerlige teknologiske opgraderinger.

Europa

Europa har en andel på 32%, understøttet af strenge affaldshåndteringslove og ambitiøse mål for cirkulær økonomi. Landene anvender pyrolyseteknologier for at imødegå stigende plastikaffald og reducere afhængigheden af fossile kemikalier. Raffinaderier integrerer pyrolyseolie i krakningsenheder for at producere genanvendte polymerer. Regionen drager fordel af stærk politisk støtte til lavemissionsbrændstoffer, især i industrielle og maritime sektorer. Tyskland, Nederlandene og de nordiske lande leder projektimplementeringen med avancerede pilotanlæg og kommercielle faciliteter. Højt fokus på dekarbonisering og udvidede producentansvarsregler driver yderligere investeringer i moderne pyrolysesystemer i hele regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for en andel på 24%, drevet af hurtig industrialisering og høj produktion af plastaffald. Landene investerer i pyrolyseanlæg for at håndtere voksende kommunale affaldsstrømme og producere alternative brændstoffer. Kina og Japan fører an i teknologiadoption med avancerede reaktorer og opgraderede raffinaderiveje. Indien udvider implementeringen gennem offentlig-private partnerskaber med det formål at reducere pres på lossepladser. Stærk efterspørgsel efter industrielle brændstoffer og kemiske råstoffer fremmer markedsvækst på tværs af produktionscentre. Øgede miljøreguleringer og stigende bæredygtighedsbevidsthed understøtter også langsigtet ekspansion. Regionen fremstår som et vigtigt vækstcenter på grund af stor tilgængelighed af råstoffer.

Latinamerika

Latinamerika har en andel på 4%, understøttet af tidlig adoption af affald-til-brændstof-systemer og stigende interesse for cirkulær ressourcegenvinding. Landene implementerer pyrolyseprojekter for at imødegå urbane affaldsudfordringer og støtte industrielle brændstofbehov. Brasilien og Mexico fører an med pilotanlæg fokuseret på plast- og dækgenbrug. Regeringsincitamenter for vedvarende brændstoffer og emissionsreduktion hjælper gradvis markedsvækst. Begrænset storstilet infrastruktur forbliver en udfordring, men voksende private investeringer forbedrer implementeringsraterne. Udvidende industriel efterspørgsel efter renere brændstoffer styrker regionens fremtidige potentiale, efterhånden som teknologiadoptionen øges.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen har en andel på 2%, drevet af tidlige bestræbelser på at diversificere energikilder og forbedre affaldshåndteringssystemer. Landene udforsker pyrolyseteknologier for at omdanne plast- og dækaffald til anvendeligt brændstof til industrielle anvendelser. De Forenede Arabiske Emirater og Sydafrika fører an i adoptionen med fokuserede genbrugsinitiativer. Energiproducenter tester pyrolyseolie som et supplerende brændstof for at reducere emissioner på industrianlæg. Infrastrukturgab bremser hurtig ekspansion, men stigende bæredygtighedsprogrammer skaber langsigtet potentiale. Voksende interesse for avancerede genbrugsteknologier understøtter gradvis markedsudvikling i hele regionen.

Markedssegmenteringer:

Efter råstof

- Affaldsplast

- Affaldsdæk

- Biomasse

- Andre

Efter proces

- Hurtig pyrolyse

- Langsom pyrolyse

- Flash pyrolyse

- Vakuum pyrolyse

Efter anvendelse

- Brændstof

- Varme & strøm

- Kemisk råstof

- Andre

Efter slutbrugsindustri

- Petrokemisk

- Energiproduktion

- Bilindustri

- Byggeri & materialer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter store virksomheder som Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries og Vadxx Energy. Disse virksomheder styrker markedet gennem kapacitetsudvidelser, avancerede reaktordesigns og investeringer i højeffektive kemiske genanvendelsessystemer. Mange aktører fokuserer på at opgradere teknologier, der forbedrer olierens renhed og stabilitet, hvilket muliggør bedre integration med raffinaderier og kemiske anlæg. Strategiske partnerskaber med affaldshåndteringsfirmaer sikrer en konstant forsyning af råmaterialer, mens samarbejder med petrokemiske virksomheder understøtter storskala kommercialisering. Flere konkurrenter udvikler modulære pyrolyseenheder for at reducere installationsomkostninger og betjene decentrale lokationer. Voksende projektporteføljer på tværs af Nordamerika, Europa og Asien og Stillehavsområdet fremhæver stærk industriens momentum, da virksomheder søger at skalere operationer, forbedre proceseffektivitet og imødekomme den stigende efterspørgsel efter cirkulære, lavkarbon brændstofløsninger inden for de globale energi- og materialsektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I september 2025 lancerede Greenfield Global (UK) en ny enhed med det formål at udvide sit distributionsnetværk for højren alkohol og specialopløsningsmidler i Europa.

- I august 2025 producerede et joint venture-anlæg med SABIC i Geleen, Holland, sin første batch af genanvendt olie (TACOIL) fra svært genanvendeligt plastaffald.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Råmateriale, Proces, Anvendelse, Slutbrugerindustri og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter opgraderet og raffineret pyrolyseolie vil stige, efterhånden som industrier skifter mod lavkulstofbrændstoffer.

- Kapaciteten for kemisk genanvendelse vil udvide sig, da globale brands øger deres forpligtelser til cirkulære plastikmål.

- Avancerede reaktorsystemer vil forbedre olieudbytte og konsistens, hvilket understøtter bredere industriel anvendelse.

- Integration med raffinaderi- og petrokemiske enheder vil styrkes, efterhånden som opgraderingsteknologier modnes.

- Partnerskaber mellem affaldshåndteringsfirmaer og energiproducenter vil fremskynde projektudvikling.

- Decentrale og modulære pyrolyseenheder vil vinde indpas i regioner med begrænset infrastruktur.

- Regulatorisk pres på plastik- og dækaffald vil drive storskala investeringer i pyrolyseprojekter.

- Transport- og marinesektorerne vil udforske drop-in brændstoffer produceret fra opgraderet pyrolyseolie.

- Lande vil vedtage stærkere bæredygtighedspolitikker, der understøtter langsigtet vækst i affald-til-brændstof systemer.

- Fremskridt inden for forbehandling af råmaterialer og reduktion af urenheder vil forbedre produktkvalitet og markedets stabilitet.