Markedsoversigt

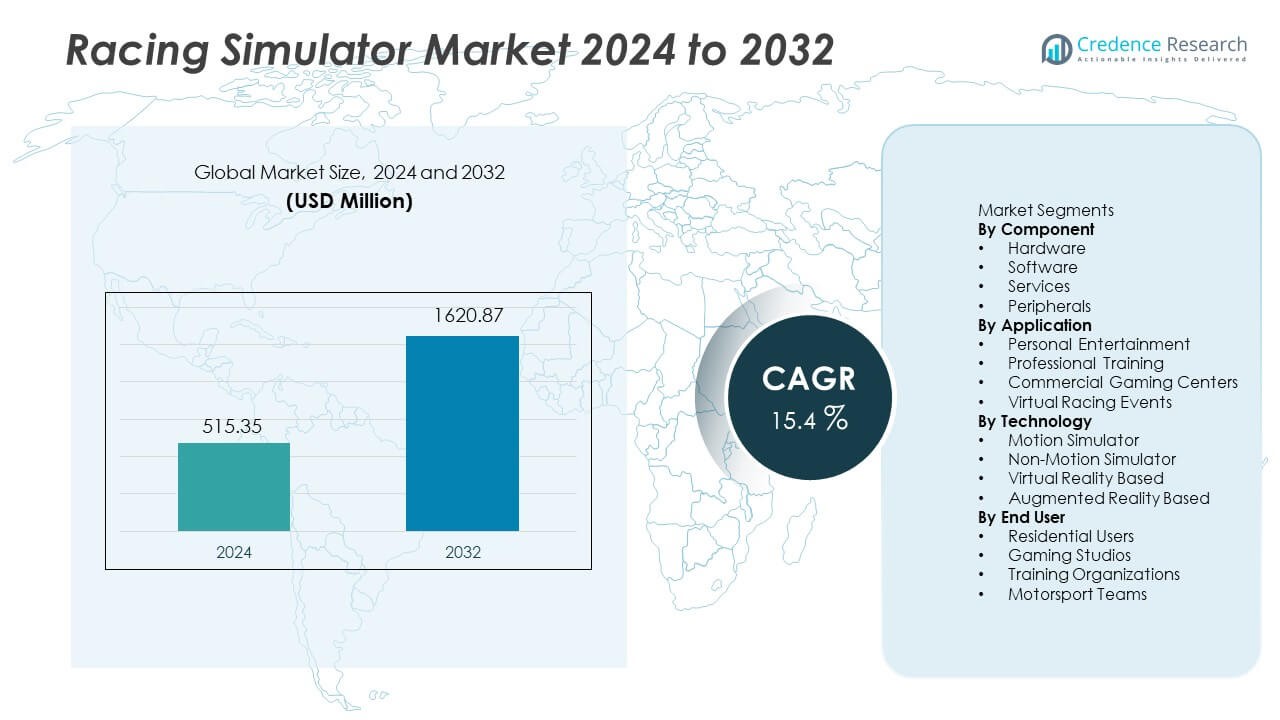

Markedet for Racing Simulator nåede USD 515,35 millioner i 2024. Markedet forventes at nå USD 1.620,87 millioner i 2032, med en vækstrate (CAGR) på 15,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Racing Simulator markedstørrelse 2024 |

USD 515,35 millioner |

| Racing Simulator marked, CAGR |

15,4% |

| Racing Simulator markedstørrelse 2032 |

USD 1.620,87 millioner |

Markedet for Racing Simulator omfatter store aktører som Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab og D-BOX Technologies, der tilbyder avancerede styresystemer, bevægelsesplatforme og VR-aktiverede platforme for en medrivende raceroplevelse. Nordamerika fører det globale landskab med en andel på 34%, understøttet af stærk esports-adoption, højt forbrug og efterspørgsel efter professionel motorsportstræning. Europa følger med betydelig vækst fra etablerede racerliger og stigende brug af simulatorer i professionel førerudvikling. Virksomheder fortsætter med at fokusere på højtydende hardware, forbedret haptisk feedback og VR-integration for at styrke markedspositionen i både hjemlige og kommercielle segmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Racing Simulator nåede USD 515,35 millioner i 2024 og forventes at nå USD 1.620,87 millioner i 2032, med en vækstrate (CAGR) på 15,4% i prognoseperioden.

- Stigende efterspørgsel efter medrivende hjemmeunderholdning, stærkere deltagelse i esports og voksende brug af simulatorer i professionel motorsportstræning driver langsigtet markedsudvidelse, mens hardware fører komponentsegmentet med en andel på 48% på grund af høj efterspørgsel efter hjul, pedaler og bevægelsesplatforme.

- Virtuel virkelighed forbliver den primære teknologi med en andel på 53%, understøttet af forbedret visuel fordybelse, voksende overkommelighed af VR-enheder og hurtig adoption på tværs af personlige og kommercielle spilleplatforme.

- Konkurrencen intensiveres, da førende virksomheder investerer i avancerede haptiske systemer, opgraderede bevægelsesplatforme og højtydende styringsteknologier, mens høje udstyrsomkostninger og teknisk opsætningskompleksitet fungerer som store begrænsninger i prisfølsomme markeder.

- Nordamerika fører med en andel på 34%, efterfulgt af Europa med 28%, Asien og Stillehavsområdet med 22%, Latinamerika med 9% og Mellemøsten og Afrika med 7%, understøttet af esports-vækst og udvidelse af spilleinfrastruktur på tværs af regioner.

Markedssegmenteringsanalyse:

Efter komponent

Hardware-undersegmentet har en andel på 48% af komponentmarkedet. Efterspørgslen kommer fra avancerede hjul, pedaler, bevægelsesplatforme og chassis, der bruges til at forbedre realismen for både hjemmeopsætninger og professionel brug. Software, tjenester og periferiudstyr følger med mindre andele, understøttet af stabile opgraderinger og behov for eftersalg. Stigende forbrug på medrivende raceroplevelser og vækst i højtydende platforme driver hardwarelederskab. Undersegmentet drager fordel af stærk erstatningsefterspørgsel og bredere tilgængelighed af premium-simulatorsystemer.

- For eksempel introducerede Logitech TRUEFORCE-feedback, der behandler op til 4000 opdateringer hvert sekund for at levere højere vejteksturdetaljer.

Efter Anvendelse

Undersegmentet for personlig underholdning tegner sig for 42% af andelen af applikationsmarkedet. Væksten kommer fra spiladoption derhjemme og stærk tiltrækning af esports-engagement. Dette segment drager fordel af lettere adgang til simulatorplatforme og voksende popularitet af konkurrencepræget online racing. Kommercielle spilcentre og virtuelle racingbegivenheder tiltrækker gruppebrug og turneringer, mens professionel træning forbliver fokuseret på motorsportteams. Bredere forbrugerappel holder personlig underholdning foran andre undersegmenter.

- For eksempel rapporterede Thrustmasters moderselskab, at mærkets salg for nylig oplevede en nedgang efter en tidligere periode, hvor kundernes lagre var forhøjede.

Efter Teknologi

Det virtual reality-baserede undersegment fører med 53% af andelen af teknologimarkedet. VR-efterspørgslen stiger på grund af forbedringer i skærmkvalitet, hovedsporing og fordybende spilfunktioner. Brugerpræference for dybere simuleringsoplevelse driver kontinuerlig adoption på tværs af både spil- og træningsapplikationer. Bevægelsessimulator-teknologi følger, understøttet af efterspørgsel efter professionel racingtræning og avancerede entusiastopsætninger. AR og ikke-bevægelsesplatforme har mindre positioner på grund af højere omkostninger eller begrænset forbrugerbevidsthed.

Vigtige Vækstdrivere

Udvidelse af Spil- og Esportsadoption

Global interesse for konkurrencespil øger efterspørgslen efter realistiske racingplatforme. Esportsbegivenheder tiltrækker store publikum og understøtter investering i avancerede simulatorsæt. Spilstudier promoverer online turneringer, der engagerer både afslappede og dygtige brugere. Hjemmeadoption stiger på grund af forbedret overkommelighed af hardware og fordybende spiloplevelse. Kontinuerlige opdateringer i racingtitler opmuntrer til gentagne køb af periferiudstyr og VR-enheder. Denne tendens styrker den langsigtede efterspørgsel efter simulatorer.

- For eksempel afslørede Fanatec, at dets årlige online salgsindtægter var over hundrede millioner dollars i dets senest rapporterede årlige volumen.

Hurtigt Skift Mod Fordybende Hardwaresystemer

Brugere søger livagtig bevægelse, styrerespons og taktil feedback under simulation. Hardwareproducenter fokuserer på performanceopgraderinger, der forbedrer realismen. Racingfans værdsætter premiumhjul, pedaler og chassis, der leverer stærkere kontrol. Professionelle kørere bruger også avancerede rigs til træning og løbsforberedelse. Denne adfærd øger salget af avancerede simulatorsystemer. Skiftet understøtter større hardwareinnovation og udskiftningsbehov på tværs af regioner.

- For eksempel bekræftede Next Level Racing, at deres Motion Platform V3 giver to frihedsgrader med aktuatorbevægelse på 150 mm, hvilket øger den sensoriske fordybelse.

Voksende Brug i Kørertræning og Motorsportpraksis

Racingteams stoler på simulatorer for at forbedre kørerfærdigheder og løbsstrategi. Træningsorganisationer bruger realistiske modeller til at teste baneforhold og racinglinjer. Virtuelle platforme reducerer omkostninger forbundet med fysisk banetræning og brændstofforbrug. Motorsportakademier adopterer simulatorer for sikre læringsmiljøer. Voksende præference for datadrevet coaching øger professionel brug. Træningsintegration udvider efterspørgslen ud over afslappet gaming.

Vigtige Tendenser og Muligheder

Øget Integration af Virtual Reality Platforme

VR-platforme skaber dyb immersion gennem forbedrede visuelle effekter og hovedsporing. Brugere nyder realistiske cockpit-udsigter og dynamiske raceromgivelser. VR-udviklere fokuserer på bedre opløsning og bredere synsfelt. Overkommelige headsets accelererer massebrug i hjemmemiljøer. Kommercielle centre implementerer VR-systemer til gruppe-raceroplevelser. Integration af VR udvider vækstmuligheder på tværs af spil- og træningsmarkeder.

- For eksempel leverer Meta Quest 3 en skærmopløsning på 2064×2208 pixels per øje, hvilket øger cockpit-klarheden for racertitler.

Udvikling af Multiplayer og Cloud-baserede Raceroplevelser

Multiplayer-platforme muliggør onlinekonkurrence og delte raceevents. Cloud gaming fjerner hardwarebegrænsninger og forbedrer adgang for globale brugere. Forbundne systemer understøtter delte ranglister og realtidskommunikation. Udviklere investerer i platformskompatibilitet for at nå bredere publikum. Skiftet opmuntrer abonnementsservices for hyppige indholdsopdateringer. Cloud racing åbner nye indtægtsstrømme for udgivere og simulatorudbydere.

- For eksempel opererer Microsoft Xbox Cloud Gaming på tværs af adskillige datacenterregioner, hvilket muliggør multiplayer-spilsessioner, selvom konkurrencepræstationen er begrænset af den iboende latenstid i tjenesten.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Hardwaresystemer

Premium bevægelsesplatforme, pedaler og chassis koster ofte store beløb. Prishindringer begrænser adoption blandt almindelige købere og unge gamere. Kommercielle centre håndterer også betydelige investeringer for flere simulatorenheder. Begrænset overkommelighed bremser stor skala penetration i udviklingsregioner. Hardwareproducenter sigter mod at reducere produktionsomkostninger gennem modulære komponenter. Høje priser forbliver en stor udfordring for bredere adoption.

Teknisk Kompleksitet og Kompatibilitetsproblemer

Forskellige hardwaremærker følger forskellige standarder og firmware-regler. Brugere står over for opsætningsudfordringer ved integration af hjul, pedaler og VR-enheder. Kompatibilitetsgab reducerer glat brug på tværs af platforme og racertitler. Teknisk kompleksitet kræver hyppige systemopdateringer og brugerindlæring. Nye brugere kan undgå simulatorer, når installationen bliver vanskelig. Forenklede systemer og bedre integration forbliver nøgleområder for forbedring.

Regional Analyse

Nordamerika

Nordamerika har en andel på 34% af Racing Simulator-markedet, understøttet af stærk adoption af avancerede spilsystemer og høj disponibel indkomst blandt forbrugere. Esports-events og professionelle motorsportsorganisationer fortsætter med at udvide simulatorbrug til træning og raceforberedelse. Hjemmebrugere investerer i højtydende hardware, inklusive bevægelsesplatforme og VR-tilbehør. USA forbliver et stort knudepunkt på grund af teknologisk innovation og stigende interesse i konkurrencepræget online racing. Kontinuerlige produktopgraderinger tilbudt af førende spilbrands forstærker yderligere regionalt lederskab.

Europa

Europa tegner sig for 28% andel drevet af en stor motorsportskultur og etablerede racerligaer. Regional efterspørgsel drager fordel af betydelig interesse i Formel racing og ekspanderende esports-turneringer på tværs af Storbritannien, Tyskland, Italien og Frankrig. Professionelle køreakademier adopterer avancerede simulatorer for at forbedre læringseffektiviteten, mens gamingcentre integrerer hardware med høj specifikation for at tiltrække besøgende. Forbrugerudgifter på VR og immersive oplevelser fortsætter med at stige på tværs af vigtige europæiske markeder. Regionen drager også fordel af hardwareleverandører fokuseret på kvalitetsingeniørarbejde og højtydende design.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 22% med stigende deltagelse i gaming på tværs af Kina, Japan, Sydkorea og Australien. Regional vækst kommer fra ekspanderende esportsfællesskaber, stærk gamingkultur og stigende investeringer i VR-underholdningscentre. Unge forbrugere viser stor entusiasme for immersive gamingplatforme og online konkurrencer. Gaming hardware-mærker oplever stigende salg af rat, pedaler og VR-systemer, da overkommeligheden forbedres. Nye digitale racerløb fortsætter med at tiltrække nye spillere, mens professionelle motorsportsprogrammer øger interessen for simuleringsbaseret træning.

Latinamerika

Latinamerika fanger en andel på 9% understøttet af stigende penetration af hjemme-gamingsystemer og voksende interesse for konkurrencepræget virtuel racing. Brasilien og Mexico leder efterspørgslen på grund af ekspanderende gamingfællesskaber og stigende VR-adoption. Kommercielle gamingcentre introducerer avancerede racingplatforme for at tiltrække brugere, mens online racingbegivenheder vinder popularitet blandt unge spillere. Begrænset overkommelighed forbliver en barriere for hurtig hardwarevækst, men gradvise prisfald opmuntrer til bredere adoption. Lokale distributører og onlineforhandlere bidrager til stigende produkt tilgængelighed.

Mellemøsten og Afrika

Mellemøsten og Afrika repræsenterer en andel på 7% med efterspørgsel ledet af Golf-landene, der adopterer immersive underholdningssystemer og avancerede gamingcentre. Kommercielle lokationer implementerer premium racingsimulatorer for at tilbyde differentierede oplevelser i indkøbscentre og underholdningssteder. Stigende interesse for esports opmuntrer til investeringer i multiplayer- og VR-baserede racingplatforme. Hjemmeadoption forbedres i et langsommere tempo på grund af højere udstyrsomkostninger. Øget deltagelse i internationale motorsportsbegivenheder fremmer yderligere brugen af simulatorer på udvalgte markeder.

Markedssegmenteringer:

Efter Komponent

- Hardware

- Software

- Tjenester

- Periferiudstyr

Efter Anvendelse

- Personlig Underholdning

- Professionel Træning

- Kommercielle Gamingcentre

- Virtuelle Racerbegivenheder

Efter Teknologi

- Bevægelsessimulator

- Ikke-Bevægelsessimulator

- Virtuel Reality Baseret

- Augmented Reality Baseret

Efter Slutbruger

- Boligbrugere

- Gaming Studios

- Træningsorganisationer

- Motorsportshold

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab og D-BOX Technologies. Det konkurrencemæssige miljø fokuserer på avancerede bevægelsesplatforme, fordybende VR-understøttelse og premium rat- og pedalsystemer designet til både hjemme- og professionel brug. Nøgleleverandører udvider produktlinjer med forbedret haptisk feedback, dynamiske chassis og bevægelsessystemer, der simulerer virkelige baneforhold. Virksomheder investerer i gaming-partnerskaber og esports-sponsorater for at øge global synlighed og produktadoption. Hardwaredifferentiering forbliver en kritisk strategi, da aktører konkurrerer på byggekvalitet, materialeydeevne og kompatibilitet med førende racingspil. Leverandører forbedrer også online distribution og direkte-til-forbruger kanaler for at nå globale gaming-publikum. Kontinuerlige produktopgraderinger, hurtigere teknologiske cyklusser og øget integration med professionel motorsport driver intens rivalisering på tværs af etablerede og nye mærker.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 introducerede Logitech G sin RS50 racing sim-hardware – en direct-drive wheelbase, pedaler og modulært hjulsystem – rettet mod seriøse sim-racere.

- I september 2023 lancerede Fanatec en ny version af sit quick-release system: QR2 (tilgængelig i Lite, Standard og Pro versioner) for at erstatte den ældre QR1.

- I september 2023 introducerede Logitech G og Playseat Playseat Challenge X – Logitech G Edition, en racingsimulatorstol udviklet i samarbejde med Logitech G.

- I august 2023 lancerede Cooler Master Dyn X, en professionel racing simuleringscockpit. Systemet beskrives som en revolutionerende fremskridt inden for feltet, udviklet i samarbejde med professionelle kørere for at give en autentisk oplevelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Applikation, Teknologi, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen vil stige, når esports adoption vokser på tværs af globale demografier.

- VR og bevægelsesintegration vil udvide immersive racingoplevelser.

- Simulatorbrug af motorsportakademier vil styrke professionel efterspørgsel.

- Abonnementsbaserede spilplatforme vil understøtte tilbagevendende indtægtsstrømme.

- Hjemmebaserede simulatorsæt vil stige på grund af forbedret overkommelighed.

- AI-aktiveret telemetri vil understøtte realistiske træningsmoduler.

- Hardwareopgraderinger vil fokusere på stærkere haptiske og bevægelsessystemer.

- Cloud-baserede racingplatforme vil udvide adgangen for nye brugere.

- Konkurrencedygtige produktlanceringer vil intensivere hardwareinnovationscyklusser.

- Regional vækst vil forbedres, når online racingturneringer udvides.