Markedsoversigt

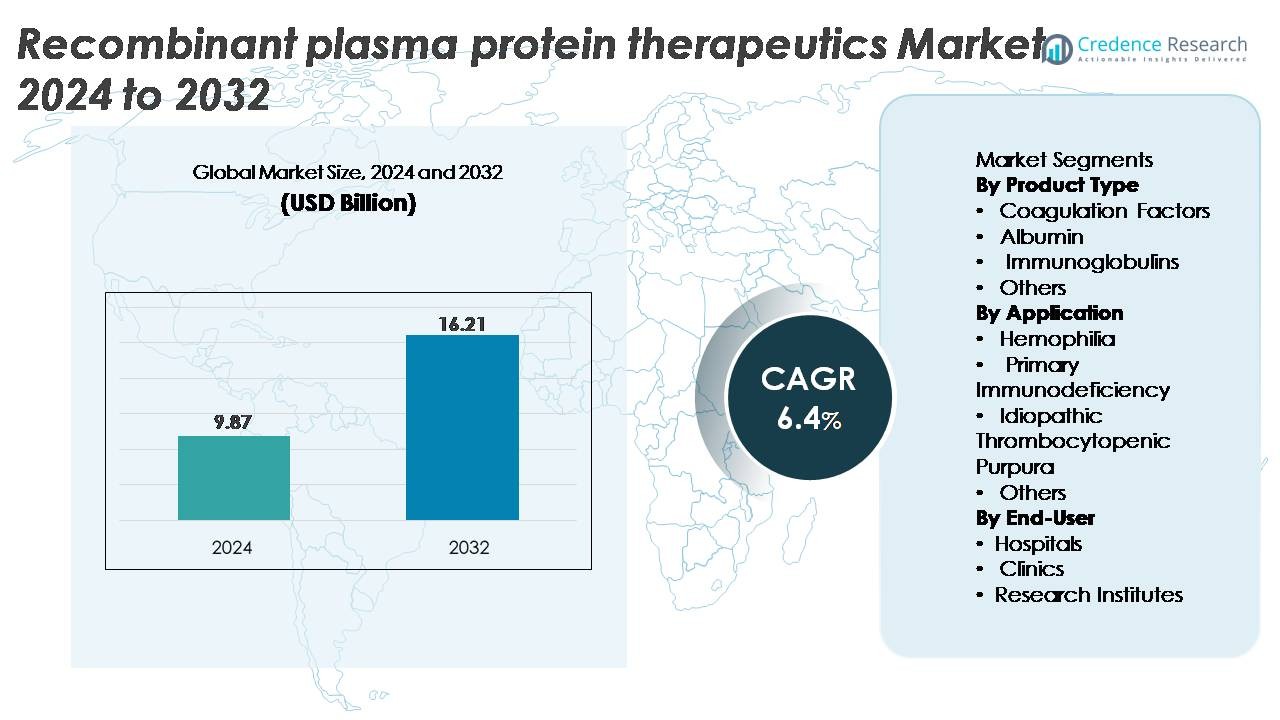

Det globale marked for rekombinante plasmaprotein-terapier blev vurderet til USD 9,87 milliarder i 2024 og forventes at nå USD 16,21 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for rekombinante plasmaprotein-terapier 2024 |

USD 9,87 Milliarder |

| Markedsvækst for rekombinante plasmaprotein-terapier, CAGR |

6,4% |

| Markedsstørrelse for rekombinante plasmaprotein-terapier 2032 |

USD 16,21 Milliarder |

Markedet for rekombinante plasmaprotein-terapier formes af førende globale aktører som Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG og Shire Plc. Disse virksomheder dominerer gennem stærke bioprocesseringskapaciteter, omfattende produktporteføljer inden for rekombinante koagulationsfaktorer og immunglobuliner, samt kontinuerlige investeringer i avanceret proteinengineering. Nordamerika forbliver den førende region med cirka 38% markedsandel, drevet af høj behandlingsoptagelse, stærke refusionsrammer og robust F&U-infrastruktur, efterfulgt af Europa og Asien-Stillehavsområdet som vigtige vækstbidragydere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rekombinante plasmaprotein-terapier blev vurderet til USD 9,87 milliarder i 2024 og forventes at nå USD 16,21 milliarder i 2032, med en vækstrate (CAGR) på 6,4%.

- Efterspørgslen drives af den stigende forekomst af hæmofili og primær immundefekt, hvor koagulationsfaktorer fremstår som det dominerende produktsegment på grund af den stærke adoption af rekombinante Faktor VIII og IX terapier.

- Vigtige tendenser inkluderer skiftet mod langtidsvirkende rekombinante proteiner, udvidelse af biosimilære pipelines og integration af avancerede bioprocesseringsteknologier, der forbedrer renhed, udbytte og batch-konsistens.

- Konkurrenceintensiteten forbliver høj, med aktører som CSL Behring, Grifols, Octapharma og Baxter, der udvider produktionskapaciteten, mens omkostningspres og strenge kvalitetsreguleringer fungerer som store begrænsninger.

- Regionalt leder Nordamerika med omkring 38% andel, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 22%, understøttet af fremskridt i klinisk infrastruktur og øget adgang til rekombinante terapier.

Markedssegmenteringsanalyse:

Efter Produkttype:

Koagulationsfaktorer repræsenterer det dominerende undersegment, der tegner sig for den største markedsandel på grund af deres kritiske rolle i behandlingen af hæmofili A og B, von Willebrand sygdom og sjældne blødningsforstyrrelser. Rekombinante Faktor VIII og IX produkter fortsætter med at vinde indpas på grund af deres patogenfri profiler, forlængede halveringstid formuleringer og reduceret doseringsfrekvens. Albumin og immunglobuliner viser også en stabil optagelse, understøttet af deres udvidede terapeutiske anvendelser i traumebehandling, immundefekter og autoimmune tilstande. I mellemtiden er specialiserede rekombinante proteiner i kategorien “Andre” gradvist ved at dukke op, da F&U-pipelines udvides på tværs af niche terapeutiske områder.

- For eksempel viste CSL’s rekombinante rFVIII-terapi Afstyla en median årlig blødningsrate (ABR) på 1,14 hos profylaksepatienter i sine afgørende forsøg, mens Octapharmas Nuwiq demonstrerede en median spontan ABR på 0,0 i langtidsprofylaksestudier.

Efter Anvendelse:

Hæmofili forbliver det førende anvendelsessegment, der holder den største andel drevet af konstant efterspørgsel efter rekombinante koagulationsfaktorer og stigende adoption af langtidsvirkende og ikke-faktor terapier. Fremskridt inden for rekombinant teknologi, forbedrede sikkerhedsprofiler og udvidede nyfødtscreeningsprogrammer styrker yderligere segmentets vækst. Primær immundefekt følger som et vigtigt anvendelsesområde understøttet af stigende diagnosefrekvenser og behovet for regelmæssig immunglobulinudskiftning. I mellemtiden drager idiopatisk trombocytopenisk purpura og andre sjældne tilstande fordel af skræddersyede rekombinante proteiner, der tilbyder højere renhed, reduceret infektionsrisiko og forbedret behandlingskonsistens.

- For eksempel rapporterede Sanofi/Sobis rekombinante Faktor IX-terapi Alprolix en median årlig blødningsrate (ABR) på 2,95 hos voksne og unge, der modtog individuel profylakse i afgørende forsøg, mens den spontane median ABR var 1,0. CSL Behrings Idelvion opnåede forlængede doseringsintervaller på op til 14 dage i kliniske studier, understøttet af vedvarende FIX-aktivitet og stabile trugniveauer.

Efter Slutbruger:

Hospitaler udgør det dominerende slutbrugersegment, der fanger den største andel på grund af høj patienttilstrømning, tilgængelighed af avancerede infusionsmuligheder og behovet for specialiseret overvågning under administration af rekombinante proteiner. Hospitaler leder også adoptionen, fordi de udfører størstedelen af hæmofili- og immundefektstyringsprotokoller, ofte understøttet af omfattende plejecentre. Klinikker viser stigende brug, efterhånden som ambulante infusionsmodeller udvides, og hjemmeplejestøttede terapier udvikles. Forskningsinstitutter bidrager med en mindre, men voksende andel af efterspørgslen, da de påtager sig bioprocesinnovation, rekombinant proteinteknik og klinisk evaluering af næste generations terapeutiske kandidater.

Vigtige Vækstdrivere

Stigende Forekomst af Hæmofili og Immundefektforstyrrelser

Den stigende globale forekomst af hæmofili A, hæmofili B og primære immundefektforstyrrelser fungerer som en vigtig drivkraft for rekombinante plasmaproteinterapier. Hæmofilibehandling skifter fortsat fra plasma-afledte til rekombinante koagulationsfaktorer på grund af deres overlegne sikkerhedsprofiler, lavere risiko for patogenoverførsel og forbedret farmakokinetik. Udvidet nyfødtscreening, tidligere diagnose og voksende oplysningskampagner har markant øget patientidentifikation og langsigtet terapeutisk efterspørgsel. Immunglobulinbrug til immundefektstyring stiger også, da klinikere foretrækker rekombinante alternativer, der tilbyder højere renhed og konsistent batchydelse. Derudover accelererer den udvidende patientgruppe i nye økonomier understøttet af nationale hæmofiliprogrammer, forbedret sundhedsinfrastruktur og globale fonde, der yder diagnostisk og behandlingsstøtte, yderligere adoptionen. Sammen skaber disse faktorer en vedvarende og forudsigelig efterspørgselskurve for rekombinante proteiner på tværs af store terapeutiske områder.

· For eksempel demonstrerede Octapharmas rekombinante FVIII Nuwiq en median spontan årlig blødningsrate (sABR) på 0,0 i afgørende profylaksestudier, hvilket bekræfter stærk blødningsbeskyttelse. I mellemtiden opretholdt CSL Behrings rekombinante FIX Idelvion (albutrepenonacog alfa) gennemsnitlige steady-state FIX-trugniveauer på omkring 14 IU/dL med aktivitet, der forblev over 5 IU/dL i op til 14 dage hos mange voksne patienter, hvilket understøtter pålidelig effektivitet ved forlængede doseringsintervaller.

Fremskridt inden for rekombinant DNA-ingeniørarbejde og bioprocessering

Hurtige fremskridt inden for rekombinant DNA-ingeniørarbejde og upstream-downstream bioprocesseringsteknologier forbedrer betydeligt effektiviteten og skalerbarheden af rekombinant plasmaproteinproduktion. Introduktionen af avancerede pattedyrsudtrykssystemer, høj-gennemløbs cellelinjeudvikling, perfusionsbioreaktorer og optimerede oprensningsprocesser har forbedret proteinafkast, stabilitet og konsistens. Koagulationsfaktorer med forlænget halveringstid, konstruerede immunoglobulinfragmenter og næste generations albuminfusionsproteiner demonstrerer, hvordan præcisionsproteiningeniørarbejde omformer terapeutisk ydeevne. Producenter udnytter i stigende grad glykoteknologi og kontrolleret post-translationel modifikation for at forbedre bioaktivitet og reducere immunogenicitet. Disse innovationer forkorter produktionscyklusser, reducerer kontaminationsrisiko og sikrer reproducerbar molekylekvalitet – nøgleegenskaber for kroniske sygdomsterapier, der kræver langvarig dosering. Kontinuerlig fremstilling og engangsteknologier sænker yderligere driftsomkostninger, hvilket gør rekombinante produkter mere overkommelige og øger deres anvendelse på tværs af globale sundhedssystemer.

· For eksempel demonstrerede CSL Behrings Idelvion (rFIX-FP) FIX-genvindingsværdier på omkring 1,4 IU/dL per IU/kg hos voksne patienter, hvilket bekræfter forbedret biotilgængelighed og forlænget cirkulation. I mellemtiden inkluderer Grifols’ storskala plasmaprocesseringsnetværk faciliteter som deres anlæg i Clayton, North Carolina med en fraktioneringskapacitet på cirka 6 millioner liter om året, der understøtter højvolumen produktion af plasmaafledte proteiner, dog ikke rekombinant fremstilling.

Udvidelse af kliniske anvendelser og stærk regulatorisk støtte

Den voksende kliniske anvendelighed af rekombinante proteiner ud over traditionel hæmatologi og immunologi er en stærk vækstdriver for markedet. Rekombinant albumin vinder fremgang i avancerede lægemiddelleveringssystemer, vaccineformulering og celle- og genterapifremstilling på grund af dets stabilitet og bindingsegenskaber. Immunoglobuliner bruges i stigende grad i autoimmune lidelser, neuropatier og inflammatoriske tilstande, hvilket udvider deres terapeutiske anvendelsesområde. Samtidig yder globale reguleringsmyndigheder stærk støtte til rekombinante terapeutika gennem hurtige godkendelser, forældreløse lægemiddelbetegnelser og incitamenter til behandlinger af sjældne sygdomme. Klare regulatoriske veje for biosimilars forbedrer også konkurrencen og øger patienternes adgang til højkvalitetsalternativer. Efterhånden som sundhedssystemer prioriterer sikkerhed og sygdomsspecifikke præcisionsterapier, er rekombinante plasmaproteiner godt positioneret til at imødekomme efterspørgslen efter højrenhed, konsistente og patogenfri biologiske løsninger.

Vigtige Tendenser & Muligheder

Vækst af Langtidsvirkende og Genintegrerede Terapeutiske Platforme

En vigtig tendens, der former markedet for rekombinante plasmaprotein-terapier, er fremkomsten af langtidsvirkende proteinformuleringer og genintegrerede behandlingsmetoder. Forlænget halveringstid for rekombinante koagulationsfaktorer, muliggjort gennem PEGylering, Fc-fusion eller albumin-fusionsteknikker, reducerer infusionsfrekvensen og forbedrer patientens overholdelse. Disse innovationer gavner især hæmofilipatienter, der tidligere krævede flere ugentlige injektioner. Samtidig skaber krydsfeltet mellem rekombinante protein-terapier og avancerede gen- og celleterapiplatforme nye muligheder for funktionelle kure frem for episodiske behandlinger. Genredigerede cellelinjer, CRISPR-muliggørede expressionsmodeller og rekombinante proteiner brugt som vektorer eller stabilisatorer i genterapiproduktion udvider omfanget af kommercielle anvendelser. Efterhånden som præcisionsmedicin udvikler sig hurtigt, vil rekombinante proteiner i stigende grad tjene som både terapeutiske midler og muliggørende bioprocesseringskomponenter.

· For eksempel opnåede Novo Nordisk’s Esperoct (turoctocog alfa pegol) en 1,6 gange forøgelse i FVIII halveringstid i forhold til standard rekombinant FVIII i kliniske studier, hvilket muliggør mindre hyppig dosering samtidig med at opretholde stærk profylaktisk blødningsbeskyttelse.

Stigende Skift Mod Biosimilars og Omkostningseffektive Rekombinante Alternativer

Voksende sundhedsomkostningspres verden over fremskynder adoptionen af biosimilar rekombinante plasmaproteiner, hvilket skaber store muligheder for producenter. Efterhånden som patenterne for flere førstegenerations koagulationsfaktorer og immunoglobulinprodukter udløber, træder biosimilære udviklere ind på markedet med konkurrencedygtige priser og forbedrede formuleringsteknologier. Reguleringsorganer i USA, EU og Asien har strømlinet godkendelsesrammerne for biosimilars, hvilket gør vejene mere forudsigelige og kommercielt levedygtige. Sundhedsudbydere skifter i stigende grad fra plasmaafledte produkter til biosimilars på grund af lavere infektionsrisiko, højere renhed og ensartet batch-til-batch ydeevne. I nye markeder understøtter regeringsstøttede refusionspolitikker og udvidelse af indenlandsk bioproduktion yderligere storstilet biosimilar penetration. Denne tendens positionerer omkostningsoptimerede rekombinante løsninger som centrale for langsigtet markedsvækst.

· For eksempel er AryoGen Pharmed’s biosimilar rekombinante Faktor VIIa (AryoSeven, eptacog alfa biosimilar) godkendt i Iran til behandling af blødningsepisoder hos hæmofili A eller B patienter med inhibitorer, medfødt Faktor VII mangel og Glanzmann’s trombasteni med refraktoritet over for blodpladetransfusion, hvilket demonstrerer sammenlignelig effektivitet og sikkerhed med reference rFVIIa.

Vigtige Udfordringer

Høje Produktionsomkostninger og Komplekse Produktionskrav

Produktionen af rekombinante plasmaproteiner involverer meget komplekse bioprocesseringstrin, hvilket betydeligt øger produktionsomkostningerne og skaber barrierer for storskala kommercialisering. Pattedyrscelle-udtrykssystemer kræver streng miljøkontrol, intensiv cellekultur optimering og sofistikerede oprensningstrin for at opretholde proteinets stabilitet og bioaktivitet. Enhver variation i post-translationelle modifikationer eller kontaminationsrisici kan gøre hele batches ubrugelige, hvilket resulterer i betydelige økonomiske tab. Kapitalinvesteringen, der kræves til bioreaktorer, kvalitetskontrollaboratorier, GMP-certificerede faciliteter og kølekædelogistik, tilføjer yderligere til omkostningsbyrden. Disse udfordringer begrænser markedsadgangen for mindre aktører og begrænser overkommelighed i udviklingsregioner, hvilket bremser global penetration trods stigende terapeutisk efterspørgsel.

Regulatorisk kompleksitet og strenge kvalitetsstandarder

Rekombinante plasmaproteiner er underlagt nogle af de mest stringente regulatoriske og kvalitetsmæssige rammer i den biofarmaceutiske sektor. Sikring af konsistente glykosyleringsmønstre, renhedsprofiler og immunogenicitetsniveauer kræver omfattende validering og realtidsmonitorering gennem hele produktionscyklussen. Regulerende myndigheder kræver omfattende kliniske forsøg, risikostyringsplaner, batchdokumentation og sikkerhedsovervågning efter markedsføring. Enhver afvigelse eller kvalitetsfejl kan resultere i produktionsstop eller produktindkaldelser, hvilket påvirker forsyningspålidelighed og økonomisk præstation. Desuden forbliver det regulatoriske miljø for biosimilære komplekst, selvom det forbedres, på grund af kravet om at demonstrere molekylær sammenlignelighed, funktionel ækvivalens og klinisk ikke-underlegenhed. Disse udfordringer kræver betydelig teknisk ekspertise, tid og investering fra producenterne.

Regional analyse

Nordamerika

Nordamerika har den dominerende andel på omkring 38%, drevet af høje diagnosegrader af hæmofili og primære immundefektsygdomme, stærke refusionsrammer og udbredt anvendelse af rekombinante koagulationsfaktorer og immunglobuliner. USA leder den regionale efterspørgsel på grund af sine avancerede bioproduktionskapaciteter, robuste kliniske infrastruktur og tilstedeværelsen af førende udviklere af rekombinante proteiner. Løbende FDA-godkendelser af næste generations langtidsvirkende faktorer, stærke patientstøtteprogrammer og aktive hæmofilibehandlingscentre understøtter vedvarende optagelse. Strategiske partnerskaber mellem bioteknologiske virksomheder og forskningsinstitutter fremskynder yderligere innovation og styrker regionens markedslederskab.

Europa

Europa tegner sig for cirka 28% af markedet, understøttet af omfattende nationale hæmofiliregistre, strukturerede behandlingsretningslinjer og bred adgang til rekombinante terapeutika. Lande som Tyskland, Frankrig, Storbritannien og Norden viser stærk adoption på grund af veletablerede refusionsveje og høje standarder for blodsikkerhed, der favoriserer rekombinante frem for plasmaafledte proteiner. EU’s regulatoriske fokus på biosimilære fremmer også konkurrencedygtige priser og bredere produktudbud. Desuden drager regionen fordel af aktive F&U-klynger, der specialiserer sig i proteinteknik, hvilket muliggør en stabil introduktion af forbedrede formuleringer og driver stabil efterspørgsel på tværs af større terapeutiske indikationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer cirka 22% af det globale marked og er den hurtigst voksende region på grund af stigende bevidsthed om hæmofilibehandling, bedre diagnostisk penetration og udvidelse af sundhedsinfrastrukturen i Kina, Indien, Sydkorea og Japan. Statsfinansierede sjældne sygdomsprogrammer og forbedret adgang til immunglobulinbehandlinger øger rekombinant optagelse. Den indenlandske biofarmaceutiske produktion vokser, især i Kina, hvilket styrker forsyningskapaciteten og reducerer afhængigheden af import. Efterhånden som nationale hæmofilifonde udvider støttenetværk og kliniske retningslinjer i stigende grad favoriserer rekombinante muligheder, er regionen positioneret til stærk langsigtet vækst i terapeutisk adoption.

Latinamerika

Latinamerika fanger omkring 7% af markedet, drevet af gradvise forbedringer i behandlingsadgang og regeringsledede initiativer, der sigter mod at udvide hæmofilistyringsprogrammer. Brasilien og Mexico fører an i adoptionen, da de øger indkøbet af rekombinante faktorer for at forbedre patientresultater og reducere afhængigheden af plasmaafledte alternativer. Dog begrænser budgetmæssige begrænsninger og ujævn sundhedsdækning ensartet adgang på tværs af regionen. Fortsat udvidelse af offentlige udbud, partnerskaber med globale medicinalvirksomheder og forbedring af regulatorisk harmonisering forventes at styrke tilgængeligheden af rekombinante produkter og forbedre den samlede markedspræstation i de kommende år.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for cirka 5% af markedet, påvirket af voksende investeringer i specialpleje og forbedrede diagnostiske kapaciteter i Golfnationer som Saudi-Arabien og UAE. Adgang til rekombinante terapier forbliver begrænset i flere afrikanske lande på grund af omkostningsbarrierer og forsyningsbegrænsninger, hvor plasmaafledte proteiner stadig dominerer i lavindkomstmiljøer. Ikke desto mindre øger målrettet statslig finansiering, international NGO-støtte og forbedringer i behandlingscentre gradvist anvendelsen. Efterhånden som sundhedsreformer skrider frem, og sjældne sygdomsregistre udvides, forventes regionen at demonstrere stabil, men moderat vækst.

Markedssegmenteringer:

Efter Produkttype

- Koagulationsfaktorer

- Albumin

- Immunoglobuliner

- Andre

Efter Anvendelse

- Hæmofili

- Primær Immundefekt

- Idiopatisk Trombocytopenisk Purpura

- Andre

Efter Slutbruger

- Hospitaler

- Klinikker

- Forskningsinstitutter

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for rekombinante plasmaprotein-terapier har et moderat konsolideret konkurrencelandskab ledet af globale biofarmaceutiske virksomheder, der specialiserer sig i avancerede rekombinante koagulationsfaktorer, immunoglobuliner og albuminprodukter. Store aktører fokuserer stærkt på F&U-investeringer for at udvikle faktorer med forlænget halveringstid, konstruerede immunoglobulinformuleringer og højrenhed rekombinante proteiner med forbedret stabilitet og reduceret immunogenicitet. Strategiske samarbejder med kliniske forskningscentre, udvidelse af produktionskapacitet ved hjælp af høj-effektive pattedyrsudtrykssystemer og regulatoriske godkendelser for næste generations terapier styrker den konkurrencemæssige position. Virksomheder accelererer også udviklingen af biosimilars for at fange nye omkostningsfølsomme markeder, mens etablerede mærker prioriterer livscyklusstyring og kliniske programmer efter godkendelse. Geografisk ekspansion i Asien og Stillehavet og Latinamerika, kombineret med investering i kølekædelogistik og hospitalets opsøgende programmer, forbedrer yderligere markedsindtrængning. Samlet set er konkurrencen drevet af innovation inden for proteinteknik, kapacitet i storskala bioprocessering og evnen til at imødekomme den voksende kliniske efterspørgsel efter sikre og konsistente rekombinante alternativer til plasmaprodukter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Octapharma AG

- Baxter International Inc.

- Sanquin Blood Supply Foundation

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Seneste Udviklinger

- I juni 2024 præsenterede Octapharma nye kliniske og videnskabelige data for sine rekombinante produkter Nuwiq og wilate på ISTH 2024-kongressen.

- I marts 2024 gentog Sanquin sin rolle i at støtte sikker blodforsyning og fremme blodafledte og rekombinante terapier, hvilket afspejler igangværende folkesundheds- og forsyningskædeinitiativer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkttype, anvendelse, slutbruger og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen efter rekombinante koagulationsfaktorer vil fortsætte med at stige, efterhånden som lande udvider nationale hæmofiliregistre og bevæger sig væk fra plasma-afledte produkter.

- Langtidsvirkende rekombinante proteiner vil få bredere anvendelse på grund af reduceret doseringsfrekvens og forbedret patientoverholdelse.

- Biosimilære rekombinante terapier vil accelerere markedsindtrængning, især i omkostningsfølsomme regioner.

- Fremskridt inden for proteinteknik vil forbedre stabilitet, renhed og klinisk ydeevne på tværs af næste generations produkter.

- Integration af rekombinante proteiner i gen- og celleterapi-arbejdsgange vil udvide nye terapeutiske anvendelser.

- Vækstmarkeder vil opleve hurtigere optag drevet af forbedrede diagnostiske kapaciteter og regeringsstøttede sjældne sygdomsprogrammer.

- Producenter vil investere kraftigt i højeffektive bioreaktorer og kontinuerlig produktion for at skalere produktionen.

- Reguleringsmyndigheder vil strømline godkendelsesveje for rekombinante og biosimilære varianter, hvilket forbedrer markedsadgangen.

- Partnerskaber mellem biotekfirmaer og akademiske forskningscentre vil udvide innovationsrørledninger.

- Globale sundhedssystemer vil prioritere patogenfri rekombinante terapier for at forbedre langtidsbehandlingssikkerheden.