Markedsoversigt:

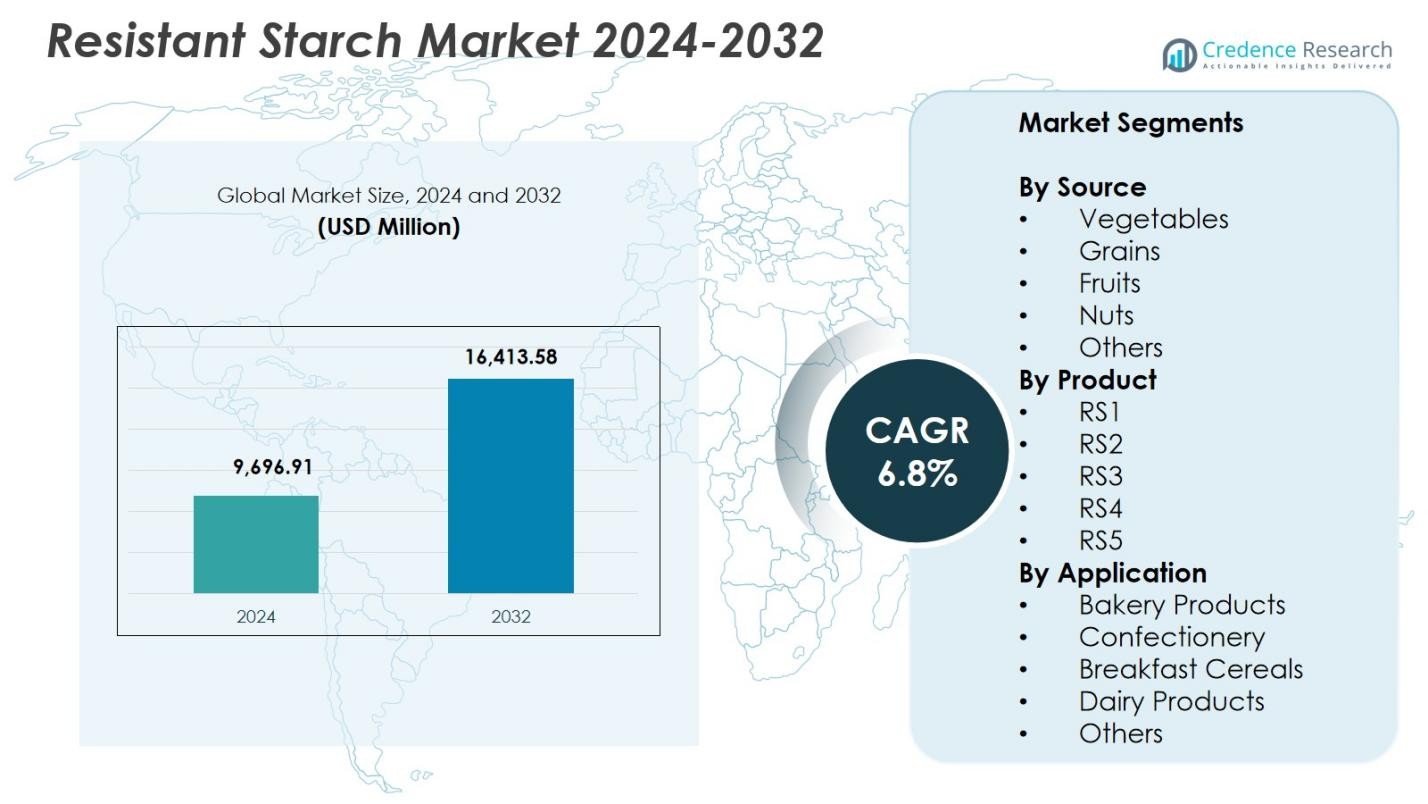

Markedet for resistent stivelse blev vurderet til USD 9.696,91 millioner i 2024 og forventes at nå USD 16.413,58 millioner i 2032, med en CAGR på 6,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for resin kapsler 2024 |

USD 9.696,91 millioner |

| Markedet for resin kapsler, CAGR |

6,8% |

| Markedets størrelse for resin kapsler 2032 |

USD 16.413,58 millioner |

Markedet for resistent stivelse har stærk deltagelse fra store aktører som Cargill, Roquette Frères, SunOpta, AGRANA Beteiligungs, MGP Ingredients Inc., MSPrebiotics, Natural Stacks, Sheekharr Starch Private Limited, Xian Kono Chem og Gut Garden, som hver især fokuserer på at udvide deres porteføljer af funktionelle ingredienser og fremme stivelsesbehandlingsteknologier. Disse virksomheder lægger vægt på højrenhedsformuleringer, clean-label løsninger og anvendelsesmuligheder på tværs af bageri, korn, mejeri og ernæringsprodukter. Regionalt ledede Nordamerika markedet for resistent stivelse med en andel på 38,4% i 2024, drevet af høj forbrugerefterspørgsel efter fordøjelsessundhedsingredienser og stærke innovationsrørledninger på tværs af fødevare- og nutraceutiske industrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for resistent stivelse nåede USD 9.696,91 millioner i 2024 og vil vokse med en CAGR på 8% frem til 2032.

- Stærk efterspørgsel efter fordøjelsessundhed og clean-label ernæring driver markedet for resistent stivelse, med grøntsager som førende kilde med 6% andel og RS2 dominerende produktsegmentet med 37,8% andel.

- En vigtig trend, der former markedet for resistent stivelse, er stigende anvendelse i lav-glykæmiske, vægtstyrings- og præbiotiske fødevareformuleringer på tværs af bageri, korn og mejeriapplikationer, hvor bageri har en andel på 3% i 2024.

- Store aktører, herunder Cargill, Roquette Frères, SunOpta og AGRANA, fokuserer på at udvide funktionelle ingrediensporteføljer og forbedre behandlingsteknologier for at styrke markedspositionen.

- Nordamerika ledede markedet for resistent stivelse med en andel på 4%, efterfulgt af Europa med 27,6% og Asien-Stillehavet med 23,9%, understøttet af stærke fødevareinnovationsøkosystemer og stigende forbrugerpræference for fiberberigede, tarm-sundhedsfokuserede produkter.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter kilde:

Grøntsagssegmentet dominerede markedet for resistent stivelse med 34,6% andel i 2024, drevet af det høje naturlige stivelsesindhold i ingredienser som kartofler, bælgfrugter og grønne bananer, der er vidt brugt i funktionelle fødevarer og kosttilskud. Efterspørgslen fortsætter med at stige, da producenter i stigende grad inkorporerer grøntsagsafledt resistent stivelse for at forbedre fiberindhold, glykæmisk kontrol og fordøjelsesfordele. Clean-label positionering og stærk forbrugerpræference for plantebaserede ernæringstilskud styrker yderligere dette segment. Løbende innovation inden for ekstraktionsteknologier understøtter også større udnyttelse af grøntsagskilder, hvilket forstærker dets lederskab på markedet.

- For eksempel leverer Ingredion NOVELOSE resistente stivelser, herunder kartoffelbaserede muligheder sammen med tapioka- og hvedevarianter, hvilket gør det muligt for producenter at øge fiberindholdet med minimale effekter på smag, farve eller tekstur i bagerivarer og snacks.

Efter produkt:

RS2 førte produktsegmentet med 37,8% andel i 2024, understøttet af dets rigelige tilgængelighed i rå kartofler, høj-amylose majs og grønne bananer, sammen med overlegne fysiologiske fordele forbundet med fordøjelsessundhed og langsom kulhydratabsorption. Dens termiske stabilitet og egnethed til inkorporering i snacks, morgenmadsprodukter og bageriformuleringer fremmer udbredt anvendelse på tværs af fødevare- og ernæringsindustrien. Producenter foretrækker RS2 på grund af dets dokumenterede effektivitet i at støtte vægtstyring og reducere glykæmisk respons, hvilket driver dets brug i funktionelle fødevarer. Stigende forbrugerefterspørgsel efter højfiberformuleringer fortsætter med at forstærke RS2’s dominans i produktlandskabet.

- For eksempel leverer International Agriculture Group’s NuBana N200 grøn bananmel mindst 65% RS2, velegnet til rå anvendelser som veganske fødevarer for at fremme fordøjelsessundhed og lavt glykæmisk respons.

Efter anvendelse:

Bageriprodukter tegnede sig for den største andel med 42,3% af markedet for resistent stivelse i 2024, drevet af den stigende integration af resistent stivelse i brød, kager, tortillas og bagte snacks for at forbedre tekstur, reducere kalorier og øge fiberberigelse. Fødevareproducenter reformulerer aktivt bagerilinjer for at imødekomme stigende forbrugerinteresse i sundere, lavglykæmiske og tarmvenlige bagværk. Resistent stivelse muliggør fedterstatning, forbedret dejhåndtering og forlænget holdbarhed, hvilket gør det til en foretrukken funktionel ingrediens i bagerianvendelser. Stærk efterspørgsel efter clean-label, næringstætte bageriprodukter fortsætter med at drive udvidelsen af dette segment.

Vigtige vækstdrivere

Stigende efterspørgsel efter fordøjelsessundhed og funktionelle fødevarer

Markedet for resistent stivelse oplever stærk vækst, da forbrugerne i stigende grad prioriterer fordøjelsesvelvære, vægtstyring og metabolisk sundhed. Resistent stivelse understøtter tarmmikrobiota, reducerer glykæmisk respons og forbedrer mæthed, hvilket gør det til en foretrukken ingrediens i funktionelle fødevarer og kosttilskud. Fødevareproducenter udnytter disse fordele til at reformulere produkter med clean-label, højfiberpåstande. Øget bevidsthed om præbiotiske fordele og skiftet mod forebyggende sundhedsernæring accelererer betydeligt adoptionen på tværs af bageri, morgenmadsprodukter, snacks og drikkevarer.

- For eksempel har Arcadia Biosciences udviklet GoodWheat høj-fiber hvedesorter, der indeholder op til 94% amylose resistent stivelse, hvilket er 10 gange mere kostfiber end traditionel hvede til brug i pasta, brød, pizza og bagværk for at støtte tarmens sundhed og reducere den glykæmiske påvirkning.

Udvidelse af Clean-Label og Plantebaserede Produktformuleringer

En stor drivkraft for markedet er den udbredte overgang mod clean-label, naturlige og planteafledte ingredienser. Resistent stivelse, der stammer fra grøntsager, korn og frugter, passer perfekt til forbrugernes forventninger om minimalt forarbejdede og fiber-rige fødevarer. Mærker inkorporerer resistent stivelse for at forbedre ernæringsprofiler uden at gå på kompromis med smag eller tekstur. Den voksende popularitet af veganske og plantebaserede diæter forstærker efterspørgslen, især i kategorier som bageri, mejerialternativer og ernæringsbarer, hvilket driver en vedvarende markedsudvidelse.

- For eksempel tilbyder MGP Ingredients Fibersym RW, en resistent hvedestivelse, der bruges i bageriprodukter som brød, muffins, småkager og tortillas, og giver en glat tekstur, neutral smag og hvid farve som en usynlig fiberkilde.

Teknologiske Fremskridt inden for Fødevareforarbejdning og Ingrediensinnovation

Innovationer inden for stivelsesmodifikation, enzymatisk forarbejdning og fiberforstærkningsteknologier øger betydeligt produktionen og ydeevnen af resistent stivelse. Disse fremskridt forbedrer stabilitet, fordøjelighed og formuleringskompatibilitet på tværs af forskellige anvendelser. Fødevareproducenter drager fordel af forbedret ingrediensfunktionalitet, der muliggør brug i varmebehandlede fødevarer, lav-kulhydrat formuleringer og høj-fiber produktlinjer. Forbedret R&D-investering understøtter udviklingen af RS3 og RS4 typer med skræddersyede ernæringsmæssige og funktionelle egenskaber, hvilket åbner nye muligheder på tværs af mainstream og specialiserede fødevarekategorier.

Vigtige Tendenser & Muligheder

Voksende Anvendelse i Lav-Glykæmiske og Vægtstyringsprodukter

En stor tendens, der former markedet for resistent stivelse, er den stigende inkorporering af resistent stivelse i lav-glykæmiske, diabetesvenlige og vægtstyringsfødevarer. Disse formuleringer appellerer til sundhedsbevidste forbrugere, der søger alternativer, der regulerer blodsukkeret og understøtter metabolisk balance. Efterhånden som globale fedme- og diabetesrater stiger, prioriterer produktudviklere resistent stivelse for at skabe sundere versioner af brød, snacks og morgenmadsprodukter. Denne tendens tilbyder betydelige muligheder for mærker, der tilbyder klinisk understøttede, funktionelle formuleringer.

- For eksempel erstatter ADMs resistente tapiokastivelse, med 90% kostfiberindhold, mel i lav-kulhydrat bageri og snacks, mens den understøtter glykæmisk sundhed. Dens lave vandholdende kapacitet leverer sprøde teksturer i kornfri, glutenfri produkter uden at ændre smagen.

Øget Brug i Præbiotiske og Tarm-Sundhedsfokuserede Innovationer

Det voksende fokus på tarmens sundhed skaber nye muligheder for resistent stivelse som en vigtig præbiotisk ingrediens. Forskningsunderstøttede beviser, der demonstrerer dens rolle i at forbedre gavnlige tarmbakterier, opmuntrer til bredere anvendelse i funktionelle drikkevarer, kosttilskud og høj-fiber fødevarer. Producenter lancerer produktporteføljer til fordøjelsessundhed, der fremhæver resistent stivelse som en videnskabeligt understøttet ingrediens. Med stigende forbrugerinteresse i mikrobiom-velvære og naturlige fordøjelseshjælpemidler fortsætter denne tendens med at åbne veje for innovation i clean-label og berigede fødevarekategorier.

- For eksempel har CSIRO-udviklede BARLEYmax fuldkorn forhøjede niveauer af resistent stivelse og findes i produkter som Coles Happy Gut brødserie og Bakers Delight Prebiotic Cape Seed brød for at fremme fermentering af tarmbakterier og tarmens sundhed.

Vigtige Udfordringer

Begrænset Forbrugerbevidsthed om Fordelene ved Resistent Stivelse

På trods af stærke funktionelle fordele reducerer begrænset forbrugerforståelse af resistent stivelse dens fulde markedspotentiale. Mange forbrugere er stadig ukendte med dens præbiotiske egenskaber eller dens rolle i glykæmisk kontrol, hvilket fører til lavere adoption sammenlignet med andre fiberingredienser. Denne videnskløft kræver omfattende markedsføring, uddannelseskampagner og klarere produktmærkning. Mærker skal investere i oplysningsprogrammer for effektivt at kommunikere sundhedsfordele, hvilket kan forsinke den indledende markedsindtrængning i visse regioner.

Formuleringsbegrænsninger og Variabilitet på Tværs af Fødevareapplikationer

Typer af resistent stivelse varierer i stabilitet, behandlingstolerance og ydeevne, hvilket skaber udfordringer for konsistent integration i forskellige fødevarematrixer. Varmefølsomhed, teksturændringer og kompatibilitetsproblemer kan opstå under bagning, ekstrudering eller mejeriprocesser. Producenter skal investere i F&U for at optimere formuleringer og sikre, at resistent stivelse bevarer sine funktionelle egenskaber gennem hele produktionen. Disse tekniske begrænsninger øger udviklingsomkostningerne og begrænser problemfri anvendelse på tværs af alle produktkategorier, hvilket påvirker bredere industriadoption.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for resistent stivelse med 38,4% andel i 2024, drevet af stærk forbrugerefterspørgsel efter funktionelle fødevarer, ingredienser med rent mærke og produkter med fokus på tarmens sundhed. Regionen drager fordel af avancerede fødevareforarbejdningsteknologier, høj bevidsthed om kostfibre og hurtig adoption af lavglykæmiske og vægtstyringsformuleringer. Producenter reformulerer aktivt bagværk, snacks og morgenmadsprodukter med resistent stivelse for at imødekomme stigende sundhedsbevidste præferencer. USA forbliver den primære bidragsyder på grund af omfattende produktinnovation, etablerede ernæringsmærker og voksende anvendelser i berigede fødevarer og kosttilskud, hvilket styrker regionens markedslederskab.

Europa

Europa opnåede 27,6% andel i 2024, understøttet af strenge ernæringsregler, høj forbrugerefterspørgsel efter naturlige og plantebaserede ingredienser og stærk efterspørgsel efter fiberberigede fødevarer. Regionens modne fødevare- og drikkevareindustri integrerer resistent stivelse på tværs af bagværk, mejeri- og morgenmadsprodukter for at øge fiberindholdet samtidig med at opretholde produktkvaliteten. Voksende interesse for fordøjelsessundhedsløsninger og præbiotiske ingredienser fortsætter med at accelerere adoptionen. Lande som Tyskland, Storbritannien og Frankrig fører inden for innovation af funktionelle fødevarer, drevet af sundhedsbevidste forbrugere og støttende lovgivningsmæssige rammer, der opmuntrer til renere formuleringer og forbedrede ernæringsprofiler.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 23,9% andel i 2024, og fremstår som en af de hurtigst voksende regioner på grund af stigende bevidsthed om fordøjelsessundhed, voksende middelklasseforbrug og øget brug af resistent stivelse i bagværk, snacks og mejerikategorier. Regionen drager fordel af rigelig råvaretilgængelighed, især fra korn og grøntsager brugt i RS2 og RS3 produktion. Producenter i Kina, Indien, Japan og Australien investerer kraftigt i udvikling af funktionelle fødevarer for at imødekomme udviklende kostpræferencer. Den voksende efterspørgsel efter lavglykæmiske og fiberholdige fødevarer, kombineret med urbanisering og livsstilsændringer, driver hurtig markedsudvidelse.

Latinamerika

Latinamerika havde 6,7% andel i 2024, drevet af stigende adoption af funktionelle og fiberforstærkede fødevarer inden for bageri, konfekture og kornprodukter. Øget sundhedsbevidsthed og den voksende udbredelse af fedme og diabetes opfordrer forbrugerne til at vælge lav-glykæmiske og tarmvenlige formuleringer. Brasilien og Mexico fører det regionale forbrug på grund af de ekspanderende fødevareproduktionsindustrier og stigende efterspørgsel efter berigede pakkede fødevarer. Producenter integrerer resistent stivelse for at forbedre tekstur, fiberindhold og kaloriereduktion, hvilket tilpasser produkterne til forbrugertendenser med fokus på velvære. Styrket regulatorisk fokus på ernæringsmærkning understøtter yderligere markedsvækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 3,4% andel i 2024, støttet af gradvis adoption af funktionelle fødevarer, øget urbanisering og stigende forbrugerbevidsthed om fordøjelsessundhedens fordele. Efterspørgslen vokser efter fiber-rige bageriprodukter, berigede fødevarer og lav-glykæmiske diæter, især i Golf-landene med højere livsstilsrelaterede sundhedsproblemer. Fødevareproducenter inkorporerer resistent stivelse for at forbedre ernæringsværdien, mens de opretholder ønskelige produktegenskaber. Selvom markedet stadig er i en tidlig vækstfase, bidrager forbedret detailinfrastruktur og øgede investeringer i sundhedsorienterede fødevareinnovationer til at udvide den regionale optagelse.

Markedssegmenteringer:

Efter Kilde

- Grøntsager

- Korn

- Frugter

- Nødder

- Andre

Efter Produkt

Efter Anvendelse

- Bageriprodukter

- Konfekture

- Morgenmadsprodukter

- Mejeriprodukter

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for resistent stivelse afspejler stærk deltagelse fra førende aktører som Cargill, Roquette Frères, SunOpta, AGRANA Beteiligungs, MGP Ingredients Inc., MSPrebiotics, Natural Stacks, Xian Kono Chem, Sheekharr Starch Private Limited og Gut Garden. Disse virksomheder udvider aktivt deres porteføljer af resistent stivelse gennem innovation, strategiske partnerskaber og fremskridt inden for ekstraktions- og formuleringsteknologier. Brancheledere fokuserer på at udvikle højrensede RS2-, RS3- og RS4-ingredienser skræddersyet til bageri, kornprodukter, snacks og funktionel ernæring. Den stigende efterspørgsel efter clean-label, plantebaserede og præbiotiske ingredienser driver aktører til at forbedre forsyningskædens effektivitet og øge investeringerne i F&U for at forbedre produktets stabilitet, ernæringsmæssige ydeevne og anvendelsesmuligheder. Virksomheder lægger også vægt på bæredygtighed og gennemsigtig sourcing for at tilpasse sig de skiftende forbrugerforventninger. Lancering af nye produkter med forbedrede fordele for fordøjelsessundheden og forbedret teksturpræstation accelererer markedsindtrængningen, mens regionale udvidelser og samarbejder styrker den konkurrencemæssige positionering på tværs af globale markeder.

Nøglespilleranalyse

- Gut Garden

- SunOpta

- AGRANA Beteiligungs

- Natural Stacks

- Roquette Freres

- Sheekharr Starch Private Limited

- Cargill

- MGP Ingredients Inc.

- MSPrebiotics

- Xian Kono Chem

Seneste Udviklinger

- I oktober 2025 lancerede Roquette Frères AMYSTA™ L 123, en termisk opløselig, plantebaseret ærtestivelse designet til etikettevenlige, rene etiketteformuleringer i drikkevarer, saucer og tørblandinger.

- I oktober 2025 fremhævede MSP Starch Products Inc. ny forskning om deres kartoffelafledte resistente stivelse mærke Solnul, der viser forbedret næringsstofoptagelse (vitaminer A & E, cholin) og forbedret tarmbarrierefunktion.

- I marts 2025 åbnede Cargill Incorporated en ny majsmøllefacilitet i Gwalior, Indien, og udvidede kapaciteten til at levere stivelsesderivater (inklusive resistent stivelse) til mejeri-, babymad- og konfekturesektorerne.

- I november 2025 annoncerede SolEdits og Lyckeby planer om at lancere CRISPR-redigerede kartofler, der leverer lagerstabil resistent stivelse, hvilket eliminerer behovet for kemiske modifikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Produkt, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for resistent stivelse vil opleve stabil vækst, da efterspørgslen efter fordøjelsessundhed og præbiotiske ingredienser accelererer globalt.

- Anvendelsen vil stige inden for bageri, snacks, korn og mejeri, da producenter reformulerer produkter mod højfiberprofiler.

- Teknologiske fremskridt vil forbedre stabiliteten og funktionaliteten af RS2, RS3 og RS4 i forskellige fødevareanvendelser.

- Trenden med rene etiketter og plantebaseret ernæring vil fortsat styrke brugen af naturligt afledt resistent stivelse.

- Voksende interesse for lavglykæmiske og vægtstyringsdiæter vil udvide produktintegrationen på tværs af mainstream fødevarekategorier.

- Applikationer inden for kosttilskud og nutraceuticals vil stige, da forbrugere søger tarm-sundhedsfokuserede funktionelle ingredienser.

- Fremvoksende markeder i Asien-Stillehavet og Latinamerika vil opleve hurtig adoption drevet af stigende sundhedsbevidsthed.

- Ingrediensproducenter vil investere mere i bæredygtig sourcing og forbedrede processeffektivitet.

- Partnerskaber mellem fødevarevirksomheder og ingrediensleverandører vil accelerere innovation i applikationsudvikling.

- Løbende klinisk forskning om metaboliske og tarm-sundhedsfordele vil støtte bredere forbrugeraccept og langsigtet markedsudvidelse.