Markedsoversigt

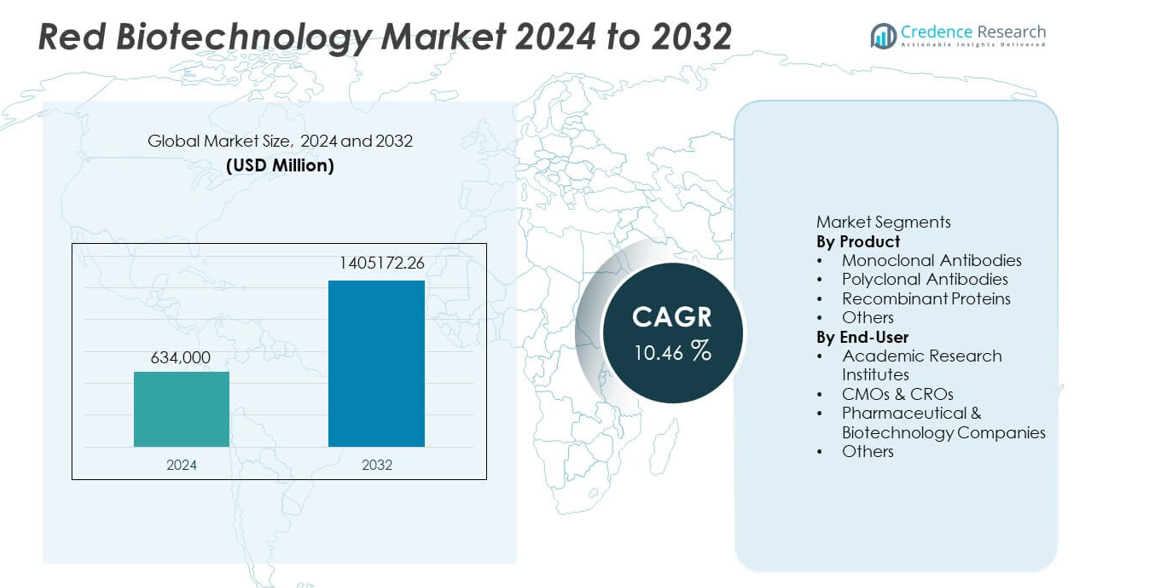

Markedet for rød bioteknologi blev vurderet til USD 634.000 millioner i 2024 og forventes at nå USD 1.405.172,26 millioner i 2032, med en årlig vækstrate (CAGR) på 10,46% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for rød bioteknologi 2024 |

USD 634.000 millioner |

| Rød bioteknologi marked, CAGR |

10,46% |

| Markedets størrelse for rød bioteknologi 2032 |

USD 1.405.172,26 millioner |

De største aktører på markedet for rød bioteknologi inkluderer F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc., og Eli Lilly and Company. Disse virksomheder leder gennem stærke pipelines af biologiske lægemidler, avancerede produktionsplatforme og kontinuerlig innovation inden for monoklonale antistoffer, rekombinante proteiner og målrettede terapier. Deres strategiske partnerskaber og høje FoU-udgifter understøtter hurtig udvikling af næste generations terapeutika. Nordamerika forbliver den førende region med en markedsandel på 41%, drevet af robust bioteknologisk infrastruktur og høj adoption af biologiske lægemidler. Europa følger med 29%, mens Asien og Stillehavsområdet har 24%, understøttet af voksende investeringer i biofarmaceutik og stigende klinisk aktivitet.

Markedsindsigt

- Markedet for rød bioteknologi nåede USD 634.000 millioner i 2024 og vil vokse med en CAGR på 10,46% frem til 2032, understøttet af stigende adoption af avancerede biologiske lægemidler.

- Monoklonale antistoffer leder produktsegmentet med en andel på 47%, drevet af stærk efterspørgsel efter målrettede terapier inden for onkologi, autoimmune lidelser og infektionssygdomme.

- Præcisionsmedicin, genbaserede terapier og øget udvikling af biosimilars former store markedstendenser, da virksomheder udvider biologiske pipelines og investerer i næste generations teknologier.

- Høje udviklingsomkostninger, komplekse regulatoriske veje og begrænset produktionskapacitet hæmmer væksten, især for mindre biotekfirmaer og nye markeder.

- Nordamerika fører med en andel på 41%, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 24%, drevet af stærke FoU-økosystemer, stigende adoption af biologiske lægemidler og udvidet klinisk forsøgsaktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Monoklonale antistoffer dominerer produktsegmentet med en markedsandel på 47%, drevet af deres omfattende anvendelse i målrettede terapier inden for onkologi, autoimmune lidelser og infektionssygdomme. Fremskridt inden for antistofteknik og stigende godkendelser af biologiske lægemidler fremskynder adoptionen. Rekombinante proteiner oplever også stærk efterspørgsel på grund af deres rolle i enzym-erstatningsterapier, vacciner og avancerede forskningsapplikationer. Polyclonale antistoffer bevarer relevans inden for diagnostik og tidlig forskning, men har en mindre andel. Kontinuerlig innovation inden for biologisk fremstilling og stigende investeringer i præcisionsmedicin styrker yderligere føringen af monoklonale antistoffer inden for det røde bioteknologimarked.

- For eksempel udvidede Amgen sine rekombinante proteinkapaciteter ved at skalere sin næste-generations bioproduktionsfacilitet til at producere over 10 biologiske molekyler ved hjælp af optimerede kinesiske hamster-ovarie (CHO) systemer med udbytter på op til 13 gram pr. liter.

Efter Slutbruger

Farmaceutiske og bioteknologiske virksomheder leder slutbrugersegmentet med en markedsandel på 52%, understøttet af store investeringer i lægemiddelopdagelse, udvikling af biologiske lægemidler og kommercialisering af avancerede terapier. Disse virksomheder driver høj efterspørgsel efter monoklonale antistoffer, rekombinante proteiner og cellebaserede produkter. CMO’er og CRO’er ekspanderer hurtigt, da virksomheder outsourcer specialiserede produktions- og forskningsfunktioner for at forbedre effektiviteten og reducere udviklingstidslinjer. Akademiske institutter bidrager betydeligt gennem tidlig forskning og innovation, men opretholder en mindre andel. Voksende klinisk aktivitet, stigende R&D-udgifter og stigende biologiske pipelines fortsætter med at styrke dominansen af farmaceutiske og bioteknologiske virksomheder.

- For eksempel øgede Samsung Biologics sin kontraktproduktionskapacitet til en total bioreaktorkapacitet på 784.000 liter, hvilket muliggør produktion af mere end 20 kommercielle biologiske produkter hvert år.

Vigtige Vækstdrivere

Stigende Udbredelse af Kroniske og Genetiske Sygdomme

Den voksende byrde af kræft, autoimmune lidelser og genetiske tilstande driver stærk efterspørgsel efter avancerede biologiske lægemidler udviklet gennem rød bioteknologi. Monoklonale antistoffer, rekombinante proteiner og genbaserede terapier tilbyder høj præcision og forbedrede patientresultater. Stigende adoption af målrettede og personlige behandlingsmetoder fremskynder yderligere markedsudvidelsen. Regeringer og private organisationer investerer kraftigt i R&D for at forbedre terapeutiske kapaciteter og imødekomme uopfyldte kliniske behov. Denne stigende globale sygdomsbyrde fortsætter med at skubbe sundhedssystemerne mod bioteknologidrevne interventioner.

- For eksempel avancerede Novartis præcisionsbehandling gennem sit CAR-T terapifremstillingsnetværk, der producerer individualiserede celleterapidoser ved hjælp af avancerede processer på tværs af sine globale faciliteter.

Udvidelse af Biofarmaceutisk R&D og Produktpipelines

Farmaceutiske og bioteknologiske virksomheder udvider betydeligt deres forskningspipelines for at fremskynde udviklingen af biologiske lægemidler, biosimilars og genbaserede terapier. Højere R&D-udgifter understøtter innovation inden for antistofteknik, proteinterapier og cellebaserede teknologier. Den hurtige stigning i kliniske forsøg med biologiske lægemidler styrker markedsmomentum. Strategiske samarbejder mellem farmaceutiske virksomheder, CMO’er og akademiske institutter forbedrer udviklingseffektiviteten og reducerer tiden til markedet. Dette ekspanderende innovationsøkosystem fortsætter med at drive langsigtet vækst inden for rød bioteknologi.

- For eksempel avancerede Eli Lilly antistofteknik ved at integrere sin højkapacitets screeningplatform til at evaluere et bredt udvalg af antistofvarianter og identificere kandidater med høj affinitet.

Fremskridt inden for Bioprocessering og Produktionsteknologier

Teknologiske fremskridt inden for upstream og downstream bioprocessering forbedrer produktionseffektivitet, skalerbarhed og kvalitet af biologiske produkter. Engangssystemer, højkapacitets screening og forbedrede oprensningsmetoder reducerer driftsomkostninger og fremskynder produktionscyklusser. Disse innovationer muliggør storskala produktion af monoklonale antistoffer og rekombinante proteiner med højere renhed og konsistens. Automatisering og AI-drevet procesoptimering styrker yderligere produktiviteten for både kommercielle og kliniske anvendelser. Sådanne fremskridt gør bioteknologi mere tilgængelig og kommercielt levedygtig.

Vigtige Tendenser & Muligheder

Vækst i Personlig og Præcisionsmedicin

Personlig medicin fortsætter med at forme det røde bioteknologimarked, da behandlinger i stigende grad skræddersys til genetiske og molekylære profiler. Fremskridt inden for genomik, biomarkør-opdagelse og ledsagende diagnostik muliggør mere selektive terapeutiske tilgange. Virksomheder investerer i udvikling af målrettede biologiske lægemidler, immunterapier og genbaserede lægemidler, der tilbyder forbedret effektivitet og reducerede bivirkninger. Denne tendens skaber stærke muligheder for innovation inden for diagnostik, lægemiddeludvikling og klinisk forskning. Stigende adoption af præcisionsmedicinmodeller driver vedvarende efterspørgsel efter avancerede bioteknologiske løsninger.

- For eksempel styrkede Illumina præcisionsmedicin ved at muliggøre massiv sekventeringskapacitet gennem sin NovaSeq-platform, der understøtter storskala genomisk profilering for målrettede terapier.

Øget Kommercialisering af Biosimilars og Biobetters

Biosimilars vinder indpas, da patenter for større biologiske lægemidler udløber, hvilket skaber muligheder for omkostningseffektive alternativer. Producenter investerer i udvikling af biosimilars af høj kvalitet for at udvide adgangen til monoklonale antistoffer og terapeutiske proteiner. Biobetters, der tilbyder forbedret effektivitet eller reduceret toksicitet, udvider yderligere markedspotentialet. Reguleringsmyndigheder strømliner godkendelsesprocesser for at støtte kommercialisering af biosimilars, hvilket fremmer global adoption. Voksende pres på sundhedsomkostninger og efterspørgsel efter overkommelige biologiske lægemidler fortsætter med at drive denne tendens.

- For eksempel styrkede Biocon Biologics udviklingen af biobetters gennem sit insulinanalogprogram, der årligt producerer rekombinante insulindoser ved hjælp af højeffektive mikrobielle fermenteringssystemer.

Vigtige Udfordringer

Høje Udviklingsomkostninger og Komplekse Regulatoriske Krav

Udvikling af biologiske lægemidler kræver betydelige investeringer, lange tidslinjer og overholdelse af strenge regulatoriske standarder. Komplekse fremstillingsprocesser, kvalitetskontrolkrav og klinisk validering øger de samlede omkostninger. Mindre virksomheder kæmper for at komme ind på markedet på grund af høje kapitalbehov. Reguleringsmyndigheder kræver omfattende sikkerheds- og effektivitetsdata, hvilket forsinker godkendelser og øger overholdelsesbyrder. Disse faktorer skaber finansielle og operationelle udfordringer for brancheaktører.

Begrænset Produktionskapacitet og Forsyningskædebegrænsninger

Produktion af biologiske lægemidler kræver specialiserede faciliteter, kvalificeret personale og kontrollerede miljøer, hvilket fører til kapacitetsmangel i flere regioner. Forstyrrelser i forsyningskæden påvirker tilgængeligheden af råmaterialer, reagenser og engangsbioprocesseringskomponenter. Den stigende globale efterspørgsel efter monoklonale antistoffer og rekombinante proteiner intensiverer presset på eksisterende produktionsnetværk. Virksomheder står over for udfordringer med at skalere produktionen, mens de opretholder kvalitet og konsistens. Udvidelse af bioproduktionsinfrastrukturen er fortsat afgørende for at imødegå disse begrænsninger.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 41%, drevet af stærk biopharmaceutical R&D-aktivitet, høj adoption af monoklonale antistoffer og hurtige fremskridt inden for gen- og celleterapier. Regionen drager fordel af robust finansiering, veletablerede bioteknologiske virksomheder og støttende reguleringsveje, der fremskynder klinisk udvikling. Førende universiteter og forskningsinstitutter bidrager væsentligt til innovation gennem samarbejder med biotekfirmaer. Høje sundhedsudgifter og stærk efterspørgsel efter avancerede biologiske lægemidler fortsætter med at understøtte markedsudvidelsen. Voksende investeringer i personlig medicin og næste generations terapeutika styrker yderligere regionens lederskab inden for rød bioteknologi.

Europa

Europa tegner sig for en markedsandel på 29%, understøttet af stærk bioteknologisk forskningsinfrastruktur, stigende produktion af biologiske lægemidler og øget efterspørgsel efter målrettede terapier. Regionen drager fordel af regeringsstøttede R&D-initiativer og en høj tilstedeværelse af biopharmaceutical virksomheder, der specialiserer sig i monoklonale antistoffer og rekombinante proteiner. Strenge reguleringsstandarder fremmer udvikling af høj kvalitet, samtidig med at de tilskynder til investeringer i biosimilars og avancerede terapier. Lande som Tyskland, Storbritannien og Frankrig fører klinisk innovation gennem stærke akademiske-industrielle samarbejder. Øget fokus på præcisionsmedicin og forbedrede refusionsrammer styrker den langsigtede markedsvækst i regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en markedsandel på 24%, drevet af hurtig ekspansion af biopharmaceutical produktion, stigende sundhedsinvesteringer og øget adoption af biologiske lægemidler. Lande som Kina, Indien, Sydkorea og Japan udvider aktivt bioteknologiske kapaciteter gennem statslige incitamenter, R&D-finansiering og infrastrukturudvikling. Regionen bliver et vigtigt knudepunkt for biosimilar produktion og kontraktproduktionsservices på grund af omkostningseffektive kapaciteter. Voksende diagnostiske fremskridt og udbredt efterspørgsel efter målrettede terapier fremmer yderligere markedsudvidelsen. Stigende forekomst af kroniske sygdomme og øget klinisk forsøgsaktivitet styrker regionens vækstbane.

Latinamerika

Latinamerika har en markedsandel på 4%, påvirket af gradvis adoption af avancerede biologiske lægemidler og udvidelse af sundhedsinfrastrukturen. Brasilien, Mexico og Argentina fører den regionale efterspørgsel på grund af voksende investeringer i diagnostik, onkologiske behandlinger og bioteknologiske forskningspartnerskaber. Begrænset lokal produktionskapacitet fører til afhængighed af importerede biologiske lægemidler, men adoptionen af biosimilars fortsætter med at stige på grund af omkostningsfordele. Regeringsinitiativer for at udvide adgangen til biologiske terapier understøtter markedsindtrængning. Øget samarbejde med globale farmaceutiske virksomheder fremmer R&D-aktivitet og teknologioverførsel på tværs af regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika opnår en markedsandel på 2%, drevet af en stigende forekomst af kroniske sygdomme og voksende investeringer i modernisering af sundhedssektoren. GCC-landene udvider biopharma-kapaciteterne gennem forskningsfinansiering og partnerskaber med globale biotekvirksomheder. Efterspørgslen efter monoklonale antistoffer og rekombinante terapier stiger, efterhånden som adgangen til avancerede behandlinger forbedres. Afrikas vækst forbliver langsommere på grund af begrænset infrastruktur, selvom bestræbelserne på at forbedre diagnostisk kapacitet og tilgængeligheden af biosimilars fortsætter med at styrke adoptionen. Langsigtet markedsvækst afhænger af forbedrede kliniske kapaciteter og øgede investeringer i bioteknologisk forskning.

Markedssegmenteringer:

Efter Produkt

- Monoklonale Antistoffer

- Polykolonale Antistoffer

- Rekombinante Proteiner

- Andre

Efter Slutbruger

- Akademiske Forskningsinstitutter

- CMO’er & CRO’er

- Farmaceutiske & Bioteknologiske Virksomheder

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab inkluderer førende virksomheder som F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc., og Eli Lilly and Company. Disse aktører opretholder stærke markedspositioner gennem omfattende pipelines af biologiske lægemidler, store investeringer i F&U og kontinuerlig innovation inden for monoklonale antistoffer, rekombinante proteiner og avancerede terapier. Strategiske samarbejder med CMO’er, CRO’er og akademiske institutter fremskynder udviklingstidslinjer og udvider kliniske kapaciteter. Virksomheder styrker konkurrenceevnen ved at fremme immunterapier, genredigeringsteknologier og personlige medicinløsninger. Stærke globale distributionsnetværk og reguleringsekspertise understøtter hurtig kommercialisering af nye biologiske lægemidler. Efterhånden som efterspørgslen efter målrettede og præcisionsbehandlinger vokser, intensiveres konkurrencen inden for onkologi, autoimmune lidelser og genetiske sygdomssegmenter, hvilket driver løbende innovation og ekspansion inden for det røde bioteknologimarked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hoffmann-La Roche Ltd

- Amgen Inc.

- Pfizer Inc.

- Novartis AG

- Johnson & Johnson (Janssen Biotech)

- Merck & Co., Inc.

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Biogen Inc.

- Eli Lilly and Company

Seneste Udviklinger

- I november 2025 modtog AbbVie Inc. godkendelse fra den amerikanske FDA for EPKINLY (epcoritamab-bysp) i kombination med rituximab og lenalidomid til tilbagevendende eller refraktær follikulært lymfom.

- I april 2025 annoncerede Pfizer Inc., at de vil præsentere data fra deres pipeline af potentielle banebrydende kræftmediciner på det amerikanske selskab for klinisk onkologi årlige møde (ASCO) i Chicago.

- I 2025 modtog Amgen Inc. fuld FDA-godkendelse for Imdelltra i omfattende stadie småcellet lungekræft, hvilket udvider deres biologiske terapitilbud

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter målrettede biologiske og præcisionsterapier vil stige på tværs af større sygdomsområder.

- Fremskridt inden for genredigering og genterapi vil udvide behandlingsmulighederne for sjældne og genetiske lidelser.

- Adoptionen af biosimilars vil vokse, efterhånden som flere biologiske patenter udløber, og overkommelighed bliver en prioritet.

- Innovation inden for monoklonale antistoffer vil accelerere med forbedret ingeniørkunst og forbedret terapeutisk specificitet.

- Automatisering af bioprocesser og engangsteknologier vil forbedre produktionseffektivitet og skalerbarhed.

- Partnerskaber mellem farmaceutiske virksomheder, CMOs og akademiske institutter vil stige for at fremskynde udviklingen.

- Personlig medicinprogrammer vil udvide sig, efterhånden som biomarkør-opdagelse og diagnostiske værktøjer avancerer.

- Investering i immunterapiforskning vil styrke pipelines på tværs af onkologi og autoimmune sygdomme.

- Digitale værktøjer og AI-drevne platforme vil understøtte hurtigere lægemiddelopdagelse og klinisk beslutningstagning.

- Udvidelse af bioproduktionskapacitet i nye regioner vil øge global adgang til avancerede biologiske lægemidler.