Markedsoversigt

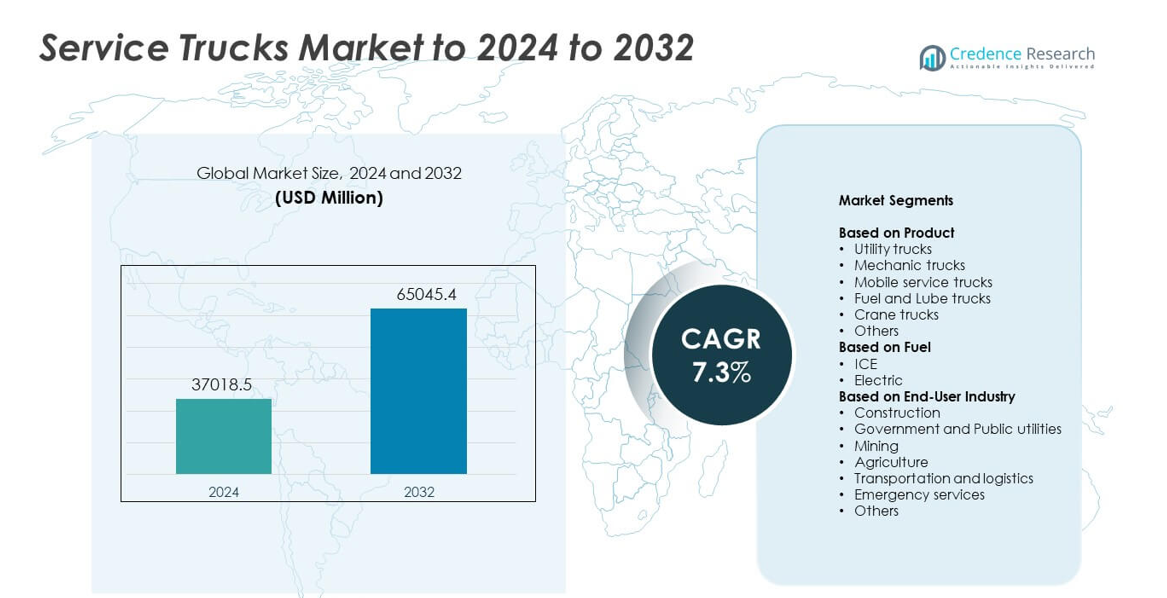

Service Trucks-markedets størrelse blev vurderet til 37018,5 millioner USD i 2024 og forventes at nå 65045,4 millioner USD i 2032 med en CAGR på 7,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Service Trucks-markedets størrelse 2024 |

37018,5 millioner USD |

| Service Trucks-markedet, CAGR |

7,3% |

| Service Trucks-markedets størrelse 2032 |

65045,4 millioner USD |

Service Trucks-markedet inkluderer store aktører som Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited og Altec Industries Inc. Disse virksomheder styrker deres tilstedeværelse gennem avancerede chassisplatforme, forbedrede servicekroppe og større integration af telematik og flådestyringsværktøjer. Efterspørgslen fortsætter med at stige inden for byggeri, minedrift, forsyningsvirksomheder og logistik. Nordamerika førte markedet i 2024 med omkring 36% andel, understøttet af stærk infrastrukturaktivitet, høje flådeudskiftningsrater og hurtig adoption af skræddersyede forsynings- og mekanikerlastbiler, der er velegnede til feltoperationer.

Markedsindsigt

- Service Trucks-markedet nåede 37018,5 millioner USD i 2024 og forventes at ramme 65045,4 millioner USD i 2032 med en CAGR på 7,3%.

• Voksende bygge- og forsyningsaktiviteter driver stærk efterspørgsel, da forsyningslastbiler havde den dominerende 31% andel på grund af bred feltvedligeholdelsesbrug.

• Elektriske servicelastbiler og flåder med telematik bliver fremtrædende tendenser, da operatører skifter mod renere og smartere vedligeholdelsesløsninger.

• Ledende aktører forbedrer chassisstyrke, servicekroppe og flådestyringsværktøjer for at forblive konkurrencedygtige, mens høje initialinvesteringer forbliver en stor begrænsning for små operatører.

• Nordamerika førte med 36% andel i 2024, efterfulgt af Asien og Stillehavsområdet med 29% og Europa med 27%, mens byggeri forblev det største slutbrugersegment med omkring 34% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Forsyningslastbiler førte Service Trucks-markedet i 2024 med omkring 31% andel. Stærk efterspørgsel kom fra byggeri, forsyningsvirksomheder og flådevedligeholdelse på grund af deres fleksible opsætninger og store værktøjsbæreevne. Disse lastbiler understøtter daglige operationer på tværs af mange feltopgaver, hvilket øger deres brug på store projekter. Mekanikerlastbiler og mobile servicelastbiler oplevede også solid efterspørgsel, da flere virksomheder adopterer feltbaserede reparationsmodeller for at reducere nedetid. Brændstof- og smøremiddellastbiler voksede med stigende off-road udstyrsflåder, mens kranlastbiler fik traction i tunge løft og fjerntliggende arbejdssteder.

- For eksempel er Manitowoc’s National Crane NBT40-2 bomlastbil vurderet til at løfte 36,3 metriske tons (40 amerikanske tons) ved en radius på 1,83 meter og tilbyder en fem-sektions bom op til 43,3 meter i længde, hvilket understøtter tungt servicearbejde på bygge- og forsyningssteder.

Efter brændstof

ICE-drevne servicelastbiler dominerede markedet i 2024 med omkring 89% andel. Højt drejningsmoment, lang rækkevidde og bred tilgængelighed af tankstationer understøttede deres anvendelse i minedrift, byggeri og logistik. Mange flåder beholder dieselplatforme, fordi de kan håndtere tunge laster og lange arbejdsperioder. Elektriske servicelastbiler voksede hurtigt i byområder på grund af renere drift og lavere driftsomkostninger. Væksten forbedredes, da flere ladestationer og OEM-elektriske platforme kom på markedet, men adoptionen forblev begrænset i tungt off-road arbejde.

- For eksempel leverer Fords 6,7-liters High-Output Power Stroke V8 turbodieselmotor i 2024 Super Duty-serien 500 hestekræfter og 1.200 pund-fod drejningsmoment, hvilket giver serviceflåder den trækkraft, der er nødvendig for fuldt udstyrede lastbiler og trailere.

Efter Slutbrugerindustri

Byggeri forblev den største slutbruger i 2024 med næsten 34% andel. Efterspørgslen forblev høj på grund af tungt udstyr på stedet og konstant reparationsbehov på tværs af motorveje, broer og kommercielle steder. Disse lastbiler reducerer nedetid og understøtter 24/7 projektplaner, hvilket holder adoptionen stærk. Regering og offentlige forsyninger udvidede på grund af voksende investeringer i elnet og vandsystemer. Minedrift, landbrug og transportsektorerne var afhængige af servicelastbiler til fjernvedligeholdelse, mens nødtjenester øgede brugen til redning, genopretning og feltstøtteoperationer.

Vigtige Vækstdrivere

Stigende Bygge- og Infrastrukturprojekter

Global byggeaktivitet fortsætter med at ekspandere på grund af storskala vej-, jernbane- og kommerciel udvikling. Denne vækst øger behovet for feltvedligeholdelsesflåder, der understøtter tungt maskineri og daglige operationer. Servicelastbiler tilbyder reparation på stedet, værktøjsopbevaring og håndtering af udstyr, hvilket reducerer nedetid på aktive arbejdspladser. Mange entreprenører investerer i avancerede forsynings- og mekanikerlastbiler for at forbedre projektets hastighed og sikkerhed. Denne stigende efterspørgsel fra løbende infrastrukturforbedringer gør byggeaktivitet til en vigtig vækstdriver for markedet.

- For eksempel oplyser Bechtel, at de har afsluttet mere end 25.000 projekter i 160 lande, herunder over 17.200 miles vejnet og 300 metro- og jernbaneprojekter, hvilket fremhæver omfanget af globalt infrastrukturarbejde, der kræver dedikerede servicelastbilflåder.

Udvidelse af Minedrift, Landbrug og Off-Road Operationer

Minedrift og landbrug er afhængige af kontinuerlig brug af udstyr i fjerntliggende og barske miljøer. Servicelastbiler hjælper med at vedligeholde transportlastbiler, traktorer og boreenheder langt fra servicestationer. Væksten i metalminedrift, store gårde og energiekstraktion øger behovet for mobile reparationskøretøjer med brændstof, smøring og løfteværktøjer. Disse industrier værdsætter servicelastbiler, fordi de understøtter lange arbejdsperioder og reducerer dyre nedbrud. Udvidelsen af off-road sektoren står derfor som en førende driver for markedsvækst.

- For eksempel bekræfter Komatsu, at kommercielle implementeringer af deres FrontRunner Autonomous Haulage System har oversteget 700 lastbiler fra februar 2024, inklusive mere end 100 980E-AT enheder, der hver kan transportere 400 tons, hvilket afspejler intensiteten af store, fjerntliggende mineoperationer.

Skift mod flådeeffektivitet og reduceret nedetid

Virksomheder inden for logistik, forsyning og byggeri fokuserer på at forbedre flådens oppetid. Servicebiler understøtter forebyggende vedligeholdelse og nødreparationer, hvilket sænker driftsomkostningerne. Anvendelsen af telematik, fjern-diagnostik og bedre last-håndteringssystemer forbedrer yderligere effektiviteten. Virksomheder foretrækker skræddersyede servicekøretøjer, der passer til specifikke værktøjer og udstyr, hvilket forbedrer opgavepræcisionen i marken. Den bredere indsats for operationel effektivitet på tværs af industrier gør optimering af flådens oppetid til en nøglefaktor for markedet.

Vigtige tendenser & muligheder

Stigende anvendelse af elektriske og hybride servicebiler

Mange flådeoperatører undersøger elektriske og hybride servicebiler for at opfylde emissionsregler og reducere brændstofomkostninger. Byprojekter, forsyningsvirksomheder og offentlige flåder driver dette skift, da kravene til ren energi strammes. Fremskridt inden for batterirækkevidde, hurtig opladning og letvægtskonstruktioner gør elektriske enheder mere praktiske. OEM’er udvider tilbuddene til lette og mellemstore anvendelser, hvilket åbner en stærk mulighed for grønnere serviceflåder. Denne overgang til lavemissionslastbiler forbliver en stor tendens på markedet.

- For eksempel rapporterede BYD, at de i 2023 solgte over 3 millioner nye energikøretøjer verden over, hvilket understreger, hvordan batteri-elektriske og plug-in platforme skaleres ind i mainstream flåder til kommercielle og service roller.

Integration af telematik og smarte flådeteknologier

Digitale værktøjer som telematik, prædiktiv diagnostik og flådestyringssoftware bliver almindelige. Disse systemer hjælper operatører med at spore køretøjers sundhed, planlægge vedligeholdelse og overvåge værktøjsbrug. Smarte kontrolsystemer understøtter også realtidsbeslutninger i marken og forbedrer sikkerheden. Vækst i IoT-aktiverede servicekøretøjer og kransystemer udvider mulighederne for avancerede lastbilplatforme. Dette teknologidrevne skift styrker produktiviteten og skaber en stor tendens, der former markedet.

- For eksempel bemærkede Trimble i 2023, at deres forbundne lokationsøkosystem inkluderer omkring 4,9 millioner geofenced lokationer i deres database, hvilket giver flåder detaljerede telematikdata til ruteplanlægning, opholdstid og stedsspecifik præstationsanalyse.

Vigtige udfordringer

Høje startinvesteringer og tilpasningsomkostninger

Servicebiler kræver specialiserede komponenter som kraner, kompressorer, værktøjsopbevaring, strømforsyninger og forstærkede lastbilkarosserier. Disse funktioner øger startomkostningerne, især for små entreprenører og selvstændige operatører. Skræddersyede konstruktioner øger yderligere udgifterne og forsinker leveringstiderne. Mange virksomheder udsætter opgraderinger på grund af budgetbegrænsninger, hvilket reducerer flådefornyelsesraterne. Høje kapitalbehov udgør derfor en stor udfordring for bredere markedsudvidelse.

Begrænset elektrisk anvendelse i tunge segmenter

Selvom elektriske lastbiler vokser, er anvendelsen stadig langsom i tunge og off-road operationer. Disse opgaver kræver lang rækkevidde, høj lastekapacitet og kontinuerlig strøm til værktøjer og kraner. Nuværende batteriteknologi har svært ved at matche dieselpræstationer på fjerntliggende steder med begrænset opladningsadgang. Højere købspriser afskrækker også købere i prisfølsomme sektorer. Denne kløft mellem præstationsbehov og elektriske kapaciteter står som en nøgleudfordring for markedet.

Regional analyse

Nordamerika

Nordamerika havde omkring 36% andel af markedet for servicebiler i 2024, drevet af stærk aktivitet inden for byggeri, minedrift og forsyningssektoren. USA førte efterspørgslen, da store flåder opgraderede til avancerede forsynings- og mekanikerbiler til feltvedligeholdelse. Canada understøttede væksten gennem investeringer i energiekstraktion og offentlige infrastrukturprogrammer. Høj adoption af telematik og specialtilpassede lastbilkarosserier forbedrede også driftsmæssig effektivitet for regionale operatører. Kontinuerlige flådeudskiftningscyklusser, store servicenetværk og stigende infrastrukturudgifter holdt Nordamerika som det førende regionale marked.

Europa

Europa tegnede sig for næsten 27% andel i 2024, understøttet af stærk efterspørgsel fra byggeri, kommunale tjenester og offentlige forsyninger. Lande som Tyskland, Storbritannien og Frankrig investerede i avancerede serviceflåder som en del af bredere infrastruktur- og byfornyelsesprogrammer. Adoption af elektriske servicebiler steg på grund af strenge emissionsmål og flådens bæredygtighedsmål. Regionen oplevede også stigende brug af mobile serviceenheder i transport- og logistikoperationer. Stabilt reguleringspres og moderniseringsinitiativer hjalp med at opretholde stærk markedspræstation på tværs af Europa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 29% andel i 2024, drevet af hurtig industrialisering, byudvidelse og stærk byggeaktivitet på tværs af Kina, Indien og Sydøstasien. Mineoperationer i Australien og Indonesien understøttede yderligere efterspørgslen efter tunge servicebiler. Voksende produktionsoutput og udvidelse af logistiknetværk øgede også behovet for flådevedligeholdelse. Regeringsinvesteringer i motorveje, smarte byer og energiprojekter øgede brugen af specialiserede servicekarosserier. Stigende adoption af mobile reparationsenheder og flådeopgraderinger positionerede Asien og Stillehavsområdet som et af de hurtigst voksende regionale markeder.

Latinamerika

Latinamerika havde næsten 5% andel i 2024, med vækst ledet af byggeri, landbrug og minedrift aktiviteter på tværs af Brasilien, Mexico og Chile. Servicebiler fik fodfæste, da virksomheder søgte at reducere feltstop og forbedre udstyrs pålidelighed i fjerntliggende operationer. Udvidelse af vejudvikling og infrastrukturforbedringer understøttede yderligere adoption. Dog begrænsede økonomiske udsving og højere importomkostninger udbredt flådemodernisering. På trods af disse begrænsninger holdt stigende investeringer i energi- og mineprojekter efterspørgslen stabil og skabte muligheder for langsigtet regional ekspansion.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for omkring 3% andel i 2024, understøttet af stærk byggeri og infrastrukturudvikling på tværs af Golfstaterne. Mineoperationer i Sydafrika og stigende behov for vedligeholdelse af olie- og gasfelter i Saudi-Arabien og UAE øgede efterspørgslen. Servicebiler hjalp med at forbedre effektiviteten i fjerntliggende ørken- og industrielle miljøer. Adoption forblev moderat på grund af budgetbegrænsninger i flere afrikanske nationer, men igangværende megaprojekter og logistikudvidelse understøttede markedsvækst. Regionale investeringer i forsynings- og industriprojekter fortsatte med at skabe nye muligheder.

Markedssegmenteringer:

Efter produkt

- Forsyningsbiler

- Mekanikerbiler

- Mobile servicebiler

- Brændstof- og smøremiddellastbiler

- Kranbiler

- Andre

Efter brændstof

Efter slutbrugerindustri

- Byggeri

- Regering og offentlige forsyninger

- Minedrift

- Landbrug

- Transport og logistik

- Beredskabstjenester

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for servicebiler omfatter nøglespillere som Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited og Altec Industries Inc. Konkurrencen forbliver stærk, da producenter fokuserer på at forbedre lastekapacitet, styrke chassiset og integrere avancerede servicekarosserier til feltoperationer. Mange virksomheder investerer i telematik, fjernovervågning og sikkerhedssystemer for at støtte flådeeffektivitet og reducere nedetid. Tilpasningsmuligheder spiller også en central rolle, da kunder kræver skræddersyet værktøjsopbevaring, kraner, kompressorer og kraftsystemer. Den voksende interesse for elektriske og hybride serviceplatforme opmuntrer til innovation inden for letvægtsmaterialer og energieffektive designs. Globale ekspansionsstrategier inkluderer partnerskaber med distributører, regionale produktionsforbedringer og forbedringer af eftersalgsservice. Efterhånden som infrastruktur-, mine-, forsynings- og logistiksektorerne vokser, styrker leverandører produktporteføljer for at imødekomme den stigende efterspørgsel efter alsidige og holdbare servicebiler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Mercedes-Benz

- Reading Truck

- Scania AB

- Dongfeng Motor Corporation

- General Motors Company

- Volvo Trucks

- Mack Trucks

- Ford Motor Company

- Oshkosh Corporation

- Isuzu Motors Limited

- Altec Industries Inc.

Seneste Udviklinger

- I 2025 udvidede Reading Truck sin kranserie med introduktionen af to nye modeller, RM-25 og RM-35 Crane Bodies, der tilbyder forbedrede løftekapaciteter til mellemklasse chassiser.

- I 2024 annoncerede GM 2025 Silverado EV-opdateringer med udvidet LT-trim og forbedret træk til flådeserviceapplikationer.

- I 2023 introducerede Mack Trucks sit andet batterielektriske køretøj, MD Electric, en servicebil tilgængelig i klasse 6 og klasse 7 vurderinger designet til en rækkevidde på op til 230 miles

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Brændstof, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil vokse, efterhånden som bygge- og infrastrukturprojekter udvides globalt.

- Efterspørgslen vil stige efter avancerede forsynings- og mekanikerlastbiler med højere lasteevne.

- Elektriske og hybride servicelastbiler vil få større andel i by- og kommunale flåder.

- Telematik og smarte flådeværktøjer vil forbedre oppetid og forbedre feltpræstationer.

- Specialbyggede servicekarosserier vil se højere adoption på tværs af specialiserede industrier.

- Mine- og landbrugssektorerne vil drive stærk efterspørgsel efter tunge servicelastbiler.

- Flådeoperatører vil fokusere på at reducere nedetid gennem forudsigende vedligeholdelsessystemer.

- OEM’er vil udvide tilbud med lettere materialer og mere effektive energisystemer.

- Regeringer vil påvirke flådeopgraderinger gennem emissionsregler og sikkerhedsstandarder.

- Langsigtet adoption vil stige, efterhånden som servicelastbiler bliver nøgleaktiver for feltoperationer.