Markedsoversigt

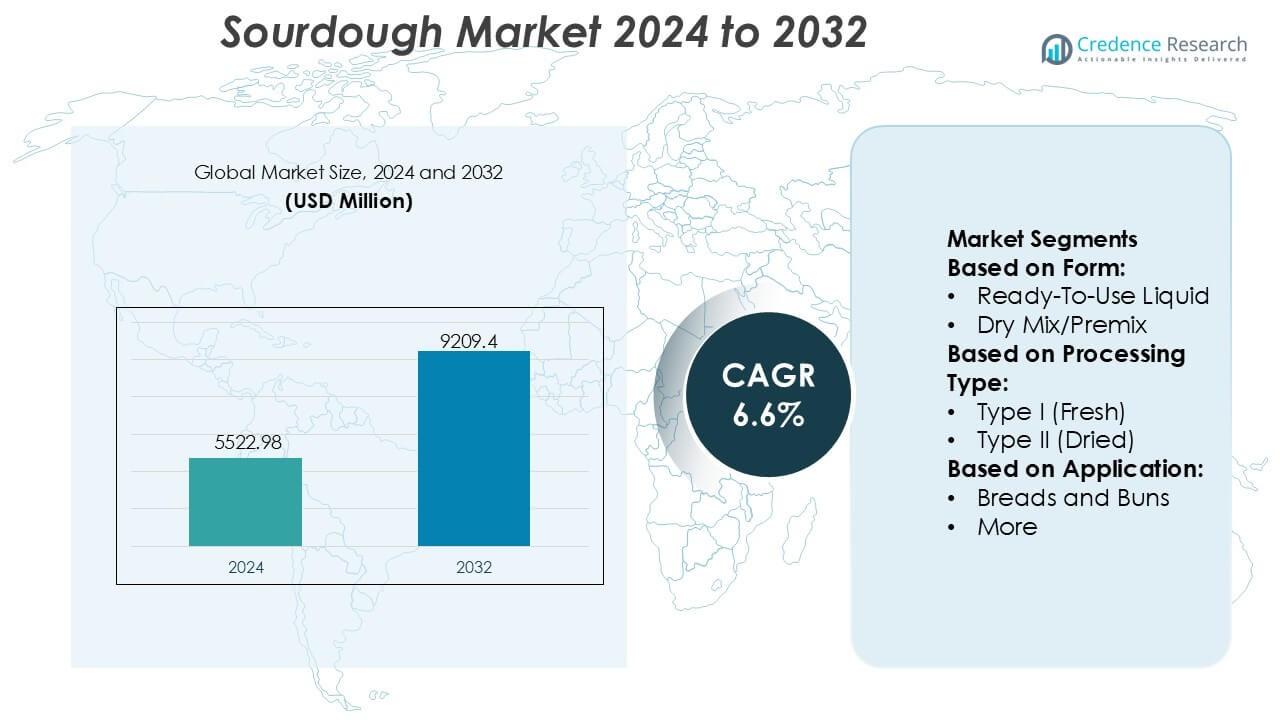

Sourdough-markedets størrelse blev værdiansat til 5522,98 millioner USD i 2024 og forventes at nå 9209,4 millioner USD i 2032, med en CAGR på 6,6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Sourdough Markedsstørrelse 2024 |

5522,98 millioner USD |

| Sourdough Marked, CAGR |

6,6% |

| Sourdough Markedsstørrelse 2032 |

9209,4 millioner USD |

Sourdough-markedet byder på en blanding af globale fermenteringsspecialister, industrielle bagerier og håndværksproducenter, der samlet former produktinnovation, kvalitetskonsekvens og storskala kommercialisering. Førende virksomheder styrker markedsvæksten gennem investeringer i kontrollerede fermenteringssystemer, klar-til-brug starterkulturer og udvidede premium brødporteføljer, der matcher efterspørgslen efter rene etiketter. Europa forbliver det dominerende regionale marked med en præcis andel på 38%, understøttet af stærke håndværkstraditioner, moden bageriinfrastruktur og dyb forbrugerpræference for naturligt fermenterede brødvarianter. Regionens fokus på lang fermenteringskvalitet, smagsautenticitet og avancerede produktionskapaciteter fortsætter med at styrke dens konkurrencemæssige lederskab.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Sourdough-markedet blev værdiansat til 5522,98 millioner USD i 2024 og forventes at nå 9209,4 millioner USD i 2032, hvilket afspejler en CAGR på 6,6%.

- Stærk markedsvækst er drevet af stigende efterspørgsel efter rene etiketter, øget præference for naturlig fermentering og udvidet anvendelse af klar-til-brug starterkulturer i industrielle bagerier.

- Tendenser fremhæver den hurtige premiumisering af brød, hvor håndværksmæssige og langfermenterede formater vinder indpas og former konkurrencemæssig differentiering gennem smagsdybde, tekstur og ernæringsmæssig appel.

- Konkurrenceaktiviteten intensiveres, da producenter investerer i kontrollerede fermenteringsteknologier og diversificerede surdejsbaserede produktlinjer, mens mindre håndværksmærker hæver markedets autenticitet.

- Europa fører med en præcis andel på 38%, drevet af etablerede bageritraditioner, mens brødsegmentet har den dominerende anvendelsesandel på grund af høj forbrugsfrekvens og stærk præference for naturligt fermenterede bageriprodukter.

Markedssegmenteringsanalyse:

Efter Form

Den klar-til-brug flydende form dominerer surdejsmarkedet med en anslået andel på 54–56%, drevet af stigende anvendelse blandt kommercielle bagerier, der søger konsekvent fermenteringsydelse og reduceret forberedelsestid. Dens aktive mikrobielle stabilitet, nem dosering og egnethed til storskala automatiserede dejssystemer styrker dens lederskab. Tørblandings- eller præmixformater udvider sig støt på grund af længere holdbarhed og omkostningseffektiv transport, hvilket tiltrækker små bagerier og hjemmebagere; dog begrænser deres lavere mikrobielle aktivitet sammenlignet med flydende kulturer penetration i håndværksmæssige og industrielle anvendelser, der kræver robust smagsudvikling og kontrolleret surhed.

- For eksempel, Gold Coast Baking Company i det sydlige Californien, ikke virksomheden i Queensland). Denne side hævder 1 million enheder dagligt til over 14.000 lokationer, 500.000+ pund mel om ugen og levering til 14K+ lokationer.

Efter Forarbejdningstype

Type I (frisk surdej) forbliver den dominerende forarbejdningskategori med en andel på 51–53%, understøttet af dens kontinuerlige fermenteringsmetode, der giver en overlegen aroma, forbedrede skorpeegenskaber og forbedrede fordøjelighedsegenskaber, der er højt værdsat i produktion af premium- og håndværksbrød. Type II (tørret) surdej vinder indpas i pakkede bagerisegmenter på grund af nem håndtering, lang lagringsstabilitet og reduceret mikrobiel variation. Nye Type III og andre hybride forarbejdningsinnovationer styrker diversificeringen, men deres anvendelse forbliver relativt lavere, da producenter fortsat prioriterer autenticiteten og den sensoriske dybde forbundet med Type I-systemer.

- For eksempel dokumenterer Josey Baker Bread, at deres surdejsproces anvender en dagligt fornyet, meget hydreret 100% fuldkornsrugstarter og en lang fermenteringstid.

Efter Anvendelse

Brød og boller repræsenterer det førende anvendelsessegment med en dominerende andel på 62–64%, drevet af den voksende forbrugerpræference for naturlig hævning, forbedret holdbarhed og forbedrede ernæringsprofiler såsom bedre fordøjelighed og reduceret glykæmisk respons. Industrielle bagerier integrerer surdej for at differentiere mainstream brødløsninger og opfylde clean-label forventninger. Andre anvendelser, herunder kiks, pizzabunde, pandekager og specialbagværk vokser støt, da foodservice-operatører og producenter af pakkede varer opgraderer smagskompleksitet og tekstur. Alligevel sikrer brøds stærke funktionelle ydeevne og brede forbrugsfrekvens deres fortsatte dominans på globale markeder.

Vigtige Vækstdrivere

Stigende Forbrugerefterspørgsel Efter Clean-Label og Naturlig Fermentering

Den voksende præference for minimalt forarbejdede fødevarer styrker efterspørgslen efter surdej på grund af dens naturlige fermenteringsproces, fraværet af kemiske tilsætningsstoffer og forbedret fordøjelighed. Forbrugere anerkender i stigende grad surdejs ernæringsmæssige fordele, herunder forbedret mineralbiotilgængelighed og reduceret glutenintensitet, hvilket driver anvendelsen på tværs af premium- og mainstream bagerikategorier. Mærker udnytter clean-label positionering til at differentiere produktporteføljer og styrke kundeloyalitet. Udvidet bevidsthed gennem detailhandel, foodservice og digitale platforme forstærker markedets momentum og opfordrer producenter til at skalere produktionskapaciteter og diversificere formuleringer.

- For eksempel har Puratos forpligtet sig til at bevare surdejs biodiversitet. Instituttet huser et proprietært bibliotek indeholdende 153 forskellige surdejs kulturer og analytisk kapacitet til over 1.500 isolerede stammer, hvilket muliggør systematisk undersøgelse af fermenteringsadfærd, fordøjelseseffekter, holdbarhed, smagsudvikling og ernæringsmæssige resultater.

Udvidelse af Håndværks- og Premium Bageriprodukter

Stigningen af håndværksbagerier og specialbrødformater øger betydeligt adoptionen af surdej, da producenter prioriterer autentisk smag, skorpekvalitet og lange fermenteringsprofiler, der appellerer til forbrugere med fokus på premiumprodukter. Væksten i gourmet detailkanaler og eksklusive caféer styrker efterspørgslen efter håndlavede surdejsvarianter. Industribagerier integrerer håndværksinspirerede teknikker for at replikere premiumattributter i stor skala, hvilket udvider produktets rækkevidde. Globaliseringen af europæisk brødkultur fremskynder yderligere markedsudvidelsen og opfordrer leverandører til at investere i aktive kulturer, avanceret fermenteringskontrol og innovative flydende starter-systemer.

- For eksempel erstattede Alpha Baking 22 diesel lastbiler med propandrevne stepvans (klasse 4) for at reducere drivhusgasemissioner ifølge en undersøgelse fra Argonne National Laboratory under det amerikanske energiministeriums Clean Cities-program.

Øget industriel anvendelse for forbedring af holdbarhed og tekstur

Producenter adopterer i stigende grad surdej som en funktionel ingrediens for at forbedre dejens reologi, øge produktets blødhed og forlænge holdbarheden uden kunstige konserveringsmidler. Dens evne til at reducere forældelse, forbedre krummestrukturen og forbedre smagskontinuiteten understøtter stærk brug i pakkede brød, boller og frosne bageriprodukter. Industribagerier integrerer kontrollerede surdejsfermenteringssystemer for at optimere produktionskonsistens og reducere spild. Efterspørgslen styrkes på både modne og nye markeder, drevet af forbrugerforventninger om højkvalitets bageriprodukter med længerevarende friskhed.

Nøgletrends & muligheder

Vækst i hybrid- og specialsurdejsinnovationer

Producenter investerer i hybrid surdejsformuleringer—der kombinerer traditionel fermentering med enzymer, specialkorn og ernæringsboostere—for at imødekomme de skiftende kostpræferencer. Stigende interesse for fiberrige, glutenreducerede og proteinberigede bageriprodukter skaber muligheder for differentieret produktudvikling. Innovationer som quinoa, rug, spelt og gamle kornsortersurdeje forbedrer smagsdiversiteten og udvider premiumtilbuddene. Udvidede F&U-kapaciteter gør det muligt for virksomheder at kommercialisere stabile flydende og tørrede kulturer skræddersyet til specifikke dejssystemer, hvilket understøtter dybere penetration i både kommercielle og hjemmebagningssegmenter.

- For eksempel producerer Truckee Sourdough i gennemsnit 10.000 brød om dagen og tilbyder et bredt udvalg af surdejsbrød, ruller og skiveskårne brød til både kommercielt forbrug og engroskunder i regionen.

Udvidelse af surdejsanvendelser ud over brød

Surdejs alsidighed fremmer nye vækstmuligheder på tværs af pizzabunde, kiks, tortillas, wienerbrød og snackformater. Fødevareoperatører udnytter surdej til at forbedre tekstur og smag, mens de imødekommer den stigende efterspørgsel efter håndværkslignende tilbud. Pakkevarevirksomheder introducerer surdejsbaserede bekvemmelighedsformater, der appellerer til sundhedsbevidste og premium-orienterede forbrugere. Den stigende popularitet af globale fusion bageriprodukter understøtter kategoridiversificering, hvilket motiverer producenter til at forbedre fermenteringsteknologier og levere højtydende kulturer tilpasset forskellige anvendelser.

- For eksempel designer, producerer og distribuerer Sunrise Medical både manuelle og elektriske kørestole globalt. Virksomheden har produktionssteder i 10 lande og sælger sine produkter i over 130 lande.

Nøgleudfordringer

Høje produktionsomkostninger og lange fermenteringskrav

Fremstilling af surdej involverer forlænget fermentering, klimakontrollerede miljøer og kontinuerlig vedligeholdelse af starteren, hvilket fører til højere driftsomkostninger end konventionel gærbaseret bagning. Industrielle producenter står over for udfordringer med at balancere håndværksmæssig kvalitet med effektivitet i gennemløb, især når de skal opskalere langfermenteringsprotokoller. Mindre bagerier kæmper ofte med ressourcekrævende håndtering af aktive kulturer, hvilket begrænser produktudvalg og produktionsvolumener. Disse faktorer skaber barrierer for prisfølsomme markeder og langsom adoption i regioner, hvor hurtige bagerimetoder dominerer.

Variabilitet i Fermenteringspræstation og Kvalitetskonsekvens

Surdejens mikrobielle kompleksitet introducerer variabilitet i surhedsgrad, aroma og dejpræstation, hvilket udgør driftsmæssige udfordringer for storskala bagerier, der søger ensartet output. Fluktuationer i temperatur, hydrationsniveauer og starteraktivitet øger risikoen for batchinkonsekvenser, hvilket påvirker holdbarhed og den endelige produkts tekstur. Producenter investerer i standardiserede tørrede eller flydende kulturer for at reducere variabilitet, men sådanne løsninger kan stadig ikke helt replikere autentiske nuancer. Denne præstationsuforudsigelighed begrænser hurtig automatisering og komplicerer integrationen i højt mekaniserede bagerilinjer.

Regional Analyse

Nordamerika

Nordamerika har en anslået 32–34% andel af surdejsmarkedet, drevet af stærk forbrugerinteresse i håndværksbageriprodukter, clean-label formuleringer og premium brødvarianter. Store kommercielle bagerier opgraderer fermenteringssystemer for at imødekomme den stigende efterspørgsel efter naturlig hævning og forbedret tekstur i pakkede brød og boller. Vækst i foodservicekanaler, herunder caféer og gourmetbagerier, styrker forbruget på tværs af urbane markeder. Regionen drager fordel af avanceret produktionsinfrastruktur, udbredt detailpenetration og stigende adoption af brugsklare surdejskulturer, der understøtter ensartet kvalitet og storskala produktionseffektivitet.

Europa

Europa leder det globale surdejsmarked med en dominerende 38–40% andel, understøttet af dybt rodfæstede brødtraditioner, stærk håndværkskultur og høj accept af naturligt fermenterede produkter. Lande som Tyskland, Italien, Frankrig og Norden driver robust forbrug på grund af præference for tætte, smagfulde og langfermenterede brødvarianter. Etablerede bagerikæder og industrielle producenter inkorporerer surdej for at forbedre holdbarhed og opfylde clean-label standarder. Omfattende F&U, modne bageriøkosystemer og diversificerede produktporteføljer styrker Europas dominerende position, mens stigende eksportaktiviteter styrker dens indflydelse på tværs af globale bageriforsyningskæder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for cirka 18–20% andel og fremstår som den hurtigst voksende region på grund af stigende adoption af vestlige bageristile, hurtig urbanisering og ekspanderende cafékultur. Forbrugerne foretrækker i stigende grad premium brødformater med blød tekstur og milde sure noter, hvilket opmuntrer producenter til at tilpasse surdejsteknologier til regionale smagsprofiler. Voksende detailbagerikæder i Kina, Japan, Sydkorea og Sydøstasien accelererer markedspenetrationen. Investering i automatiserede bagerilinjer og lokaliseret starterkulturproduktion understøtter skalerbarhed, mens det stærke e-handelsøkosystem udvider adgangen til surdejsbaserede blandinger, håndværksbrød og klar-til-bage produkter.

Latinamerika

Latinamerika fanger en anslået 6–7% andel, understøttet af stabil vækst i modernisering af bagerier og stigende interesse for naturlige fermenteringsteknikker. Lande som Brasilien, Mexico og Argentina inkorporerer i stigende grad surdej i premium brødlinjer for at forbedre smag og produktdifferentiering. Udvidelse af supermarkedsbagerier og cafékæder fremskynder adoptionen, især i storbyområder. Udfordringer omkring produktionsomkostninger og adgang til specialiserede kulturer vedvarer, men stigende forbrugerbevidsthed om surdejs ernæringsmæssige og sensoriske fordele opfordrer producenter til at investere i skalerbare fermenteringsløsninger og værdiskabende bageriinnovationer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en 4–5% andel, med vækst drevet af udvidelse af håndværksbageriformater, stigende turisme og øget efterspørgsel efter premium brødprodukter i bycentre. Lande i Gulf Cooperation Council (GCC) investerer i højkvalitets bageriinfrastruktur og importerer surdejs kulturer for at understøtte eksklusive detail- og foodservice-tilbud. Adoptionen forbliver moderat på grund af begrænset lokal fermenteringsekspertise og prissensitivitet, men interessen for sundhedsfokuserede bageriprodukter og brød i europæisk stil styrker momentum. Voksende detaildiversificering og forbedret kølekædelogistik forbedrer gradvist surdejs penetration på nøglemarkeder.

Markedssegmenteringer:

Efter Form:

- Klar-til-brug Flydende

- Tør Mix/Forblanding

Efter Forarbejdningstype:

- Type I (Frisk)

- Type II (Tørret)

Efter Anvendelse:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i surdejsmarkedet omfatter blandt andet Bread SRSLY, Lallemand, Gold Coast Bakeries (Queensland) Pty Ltd, Josey Baker Bread, Puratos, Morabito Baking Co. Inc., Riverside Sourdough, Alpha Baking Company, Inc., Boudin Bakery og Truckee Sourdough Company. Surdejsmarkedet afspejler en blanding af håndværksmæssig kunnen og avancerede industrielle kapaciteter, hvor virksomheder fokuserer på innovation inden for fermenteringsvidenskab, produktkonsistens og clean-label formuleringer. Førende producenter investerer i udvikling af kontrollerede startkulturer, langfermenteringsteknologier og skalerbare flydende og tørrede surdejsløsninger til at understøtte både premium og massemarked bageriapplikationer. Håndværks- og specialbagerier øger konkurrencen ved at fremhæve unikke smagsprofiler, forlænget fermentering og ingredienser af høj kvalitet, der appellerer til sundhedsbevidste forbrugere. Industrielle bagerier udvider surdejsintegration på tværs af pakkede brød, boller og frosne bageriformater, hvilket styrker markedsindtrængningen. Kontinuerlig F&U, kapacitetsudvidelse og strategiske detailpartnerskaber styrker den samlede konkurrenceevne og fremskynder global adoption.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bread SRSLY

- Lallemand

- Gold Coast Bakeries (Queensland) Pty Ltd

- Josey Baker Bread

- Puratos

- Morabito Baking Co. Inc.

- Riverside Sourdough

- Alpha Baking Company, Inc.

- Boudin Bakery

- Truckee Sourdough Company

Seneste Udviklinger

- I oktober 2024 opkøbte Lallemand Inc. Singapores CerealTech Pte Ltd og integrerede det i Lallemand Baking Solutions (LBS), men bevarede CerealTechs operationer, branding og kommercielle teams i Singapore intakte for regional vækst og en bredere portefølje, som bekræftet af kilder som Milling Middle East & Africa og Baking Business.

- I juni 2024 lancerede Nutraj “NutrajSnackrite Daily Nutrition Pack,” en praktisk trail mix med individuelle poser og en genanvendelig madkasse, designet til at fremme sunde snackvaner med premium nødder og tørrede frugter, tilgængelig i både online og fysiske butikker i Indien.

- I maj 2024 præsenterede Bakels Group Fermdor Active, et koncentreret pulver, der gør det muligt for bagere nemt at skabe premium håndværksbrød med den autentiske, fyldige smag og aroma af traditionel surdej, ved kun at bruge mel, salt, vand og en 4% dosering af forbedringsmidlet for konsistente, høj-kvalitets resultater med mindre kompleksitet. Udviklet af Bakels’ eksperter, er det en omkostningseffektiv løsning for konsistent kvalitet og bekvemmelighed i håndværksbagning.

- I maj 2024 lancerede Puratos Group Sapore Lavida, Belgiens første fuldt sporbare aktive surdej, fremstillet udelukkende af 100% fuldkornsmel opnået gennem regenerative landbrugspraksis. Sapore Lavida er klar til at styrke bagere overalt.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Form, Behandlingstype, Anvendelse og Geografi. Den detaljerer ledende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil udvide sig, efterhånden som efterspørgslen efter clean-label bageriprodukter accelererer, og forbrugerne prioriterer naturlig fermentering.

- Industrielle bagerier vil øge anvendelsen af standardiserede surdejs-kulturer for at forbedre konsistens og holdbarhed.

- Artisanale og premium brødformater vil få mere synlighed på tværs af detailkanaler, hvilket vil øge produktdiversifikationen.

- Hybride surdejsformuleringer, der bruger gamle kornsorter og funktionelle ingredienser, vil styrke innovationsrørledningerne.

- Madserviceoperatører vil udvide surdejsbaserede menutilbud for at imødekomme den stigende præference for premium teksturer og smagsoplevelser.

- Klar-til-brug flydende og tørrede startere vil se bredere global penetration på grund af fordele ved operationel effektivitet.

- E-handelsvækst vil forbedre adgangen til specialiserede surdejsprodukter, blandinger og hjemmebagesæt.

- Producenter vil investere i automatisering for at optimere langfermenteringsprocesser og reducere produktionsvariabilitet.

- Sundhedsorienterede forbrugere vil drive efterspørgslen efter surdejsprodukter med forbedret fordøjelighed og ernæringsmæssige egenskaber.

- Regionale bagerier vil samarbejde med fermenteringsteknologileverandører for at opgradere surdejskvalitet og produktionskapacitet.