Markedsoversigt

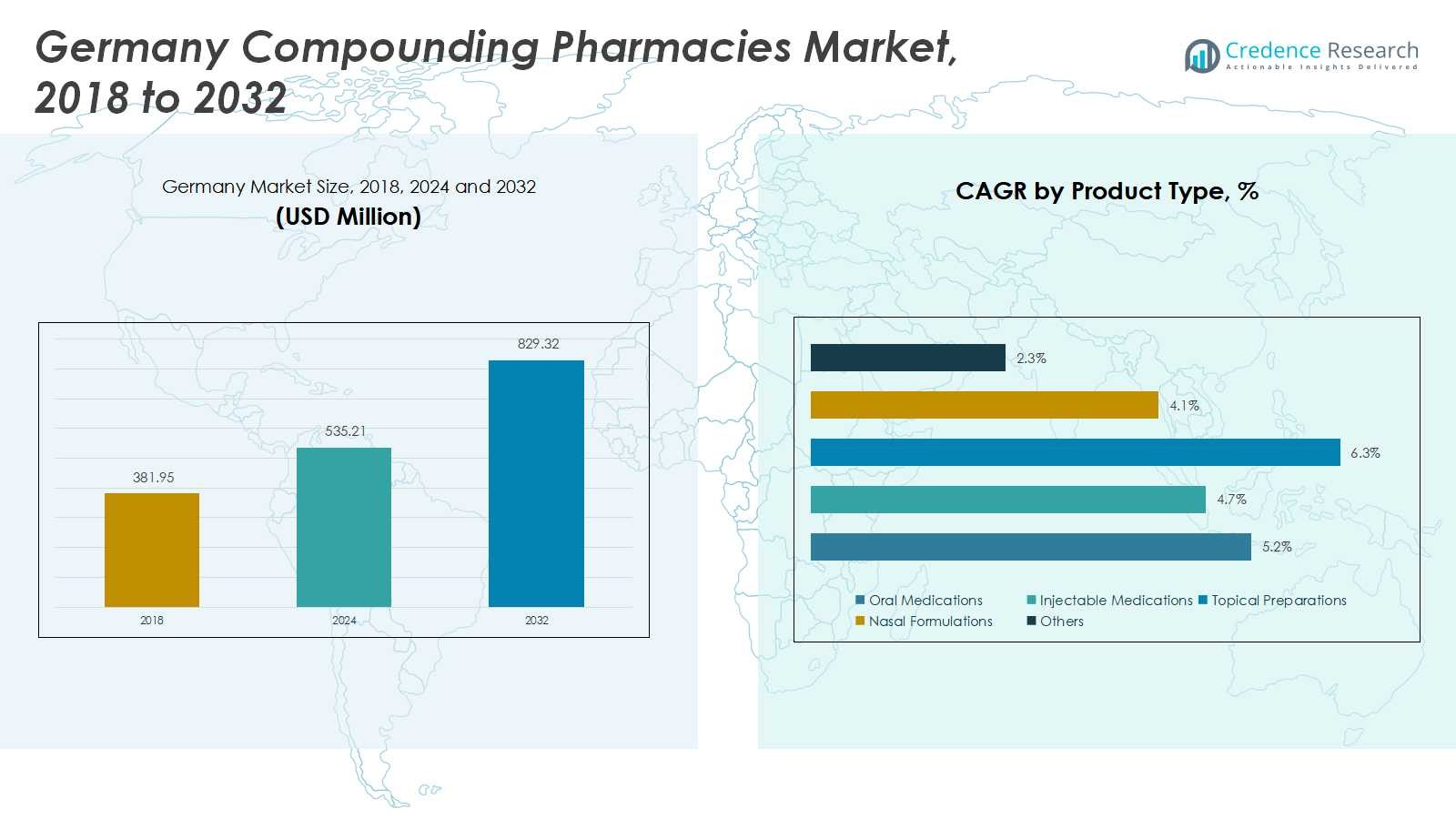

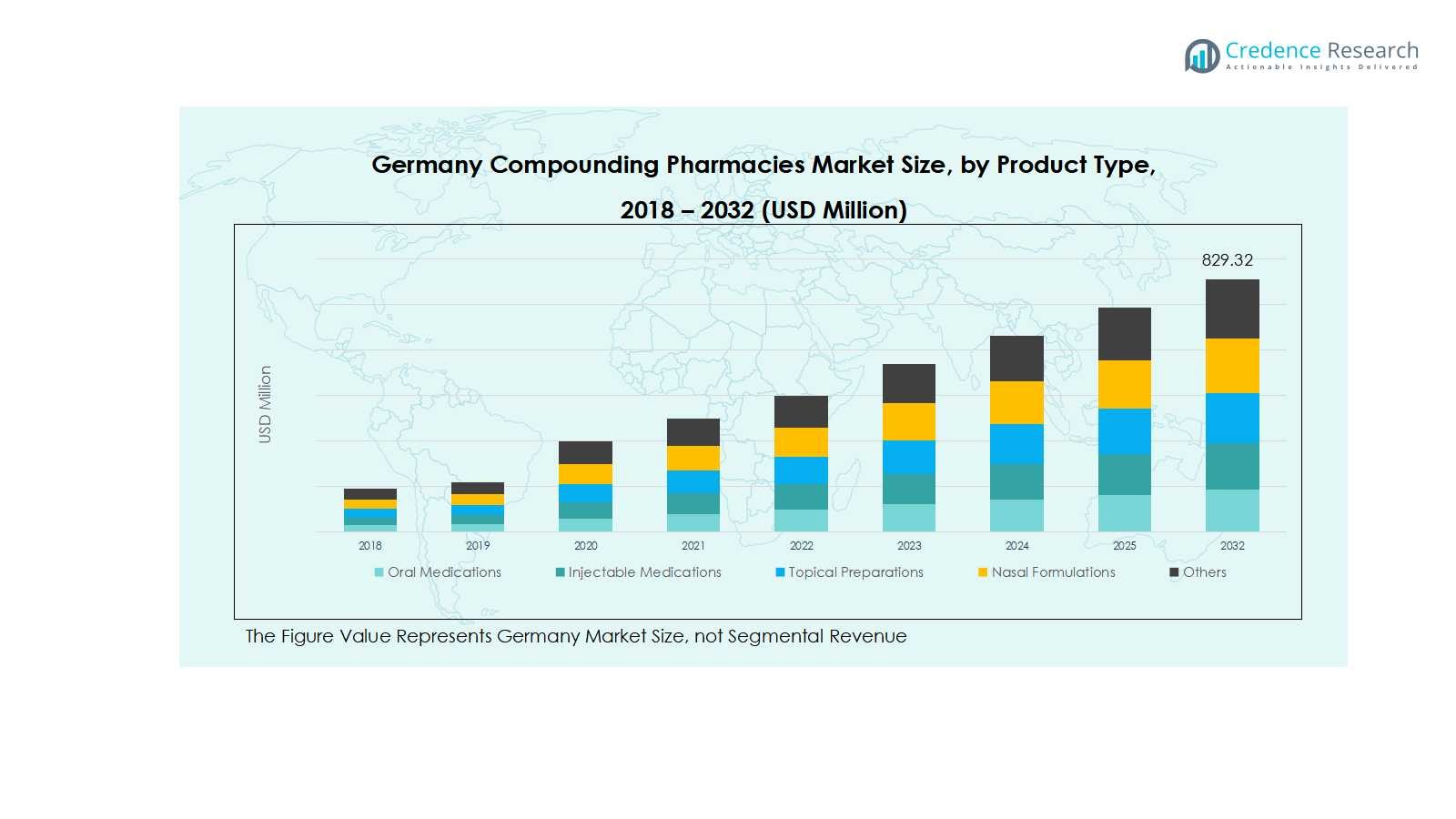

Tyskland Apoteker for Magistrelle Lægemidler Markedsstørrelse blev vurderet til USD 381,95 millioner i 2018, voksende til USD 535,21 millioner i 2024, og forventes at nå USD 829,32 millioner i 2032, med en CAGR på 5,24% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Tyskland Apoteker for Magistrelle Lægemidler Markedsstørrelse 2024 |

USD 535,21 millioner |

| Tyskland Apoteker for Magistrelle Lægemidler Marked, CAGR |

5,24% |

| Tyskland Apoteker for Magistrelle Lægemidler Markedsstørrelse 2032 |

USD 829,32 millioner |

Tyskland Apoteker for Magistrelle Lægemidler Marked er meget konkurrencepræget, med nøgleaktører som Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma og Bayer AG. Disse virksomheder fokuserer på at udvide produktporteføljer, forbedre sterile og ikke-sterile magistrelle kapaciteter og anvende avancerede teknologier for at forbedre effektiviteten og sikre overholdelse af regler. Strategiske partnerskaber, fusioner og forskningsdrevne innovationer gør dem i stand til at imødekomme den stigende efterspørgsel efter personlige orale, injicerbare, topiske og nasale lægemidler. Bayern fremstår som den førende region på markedet med en andel på 22% i 2024, drevet af sin robuste sundhedsinfrastruktur, høje hospitalstæthed og stærke farmaceutiske tilstedeværelse, som samlet understøtter den udbredte anvendelse af magistrelle terapier på tværs af forskellige patientsegmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Tyskland Apoteker for Magistrelle Lægemidler Marked blev vurderet til USD 535,21 millioner i 2024 og forventes at nå USD 829,32 millioner i 2032, voksende med en CAGR på 5,24%.

- Stigende efterspørgsel efter personlige lægemidler, stigende forekomst af kroniske sygdomme og udvidelse i hospital- og kliniske anvendelser driver væksten på tværs af orale, injicerbare og topiske formuleringer.

- Markedstendenser inkluderer teknologiske fremskridt inden for automatiseret magistrelle produktion, outsourcing af magistrelle tjenester af sundhedsudbydere og stigende fokus på nicheterapeutiske områder som hormonbehandling, dermatologi og smertehåndtering.

- Det konkurrenceprægede landskab domineres af nøgleaktører som Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe og Bayer AG, der fokuserer på produktinnovation, overholdelse af regler og strategiske samarbejder for at udvide markedsnærværet.

- Regionalt fører Bayern med en markedsandel på 22%, efterfulgt af Nordrhein-Westfalen (20%), Baden-Württemberg (18%) og Hessen (12%), mens andre regioner samlet tegner sig for 28%, hvilket afspejler stærk adoption på tværs af forskellige patientsegmenter.

Markedssegmenteringsanalyse:

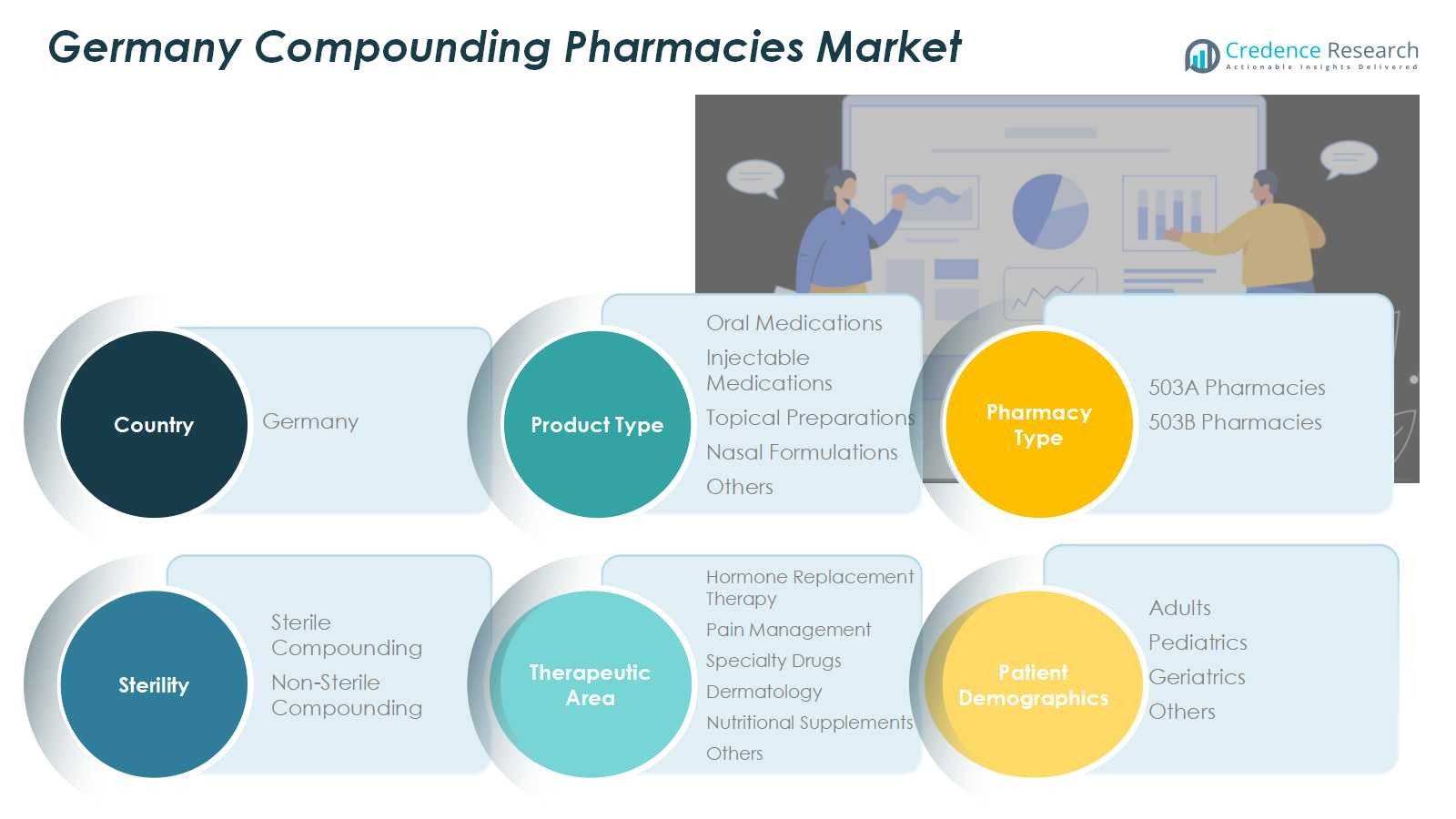

Efter Produkttype

Orale medicin dominerer det tyske marked for apoteker, der fremstiller lægemidler, og indfanger cirka 38% af indtægtsandelen for produkttypen i 2024. Deres udbredelse er drevet af voksende patientpræference for skræddersyede orale behandlinger, stigende forekomst af kroniske sygdomme og behovet for personlige doseringsregimer. Injektionsmedicin følger tæt, idet de drager fordel af udvidede anvendelser på hospitaler og klinikker. Topiske præparater, nasale formuleringer og andre nicheprodukter udgør tilsammen den resterende andel, understøttet af efterspørgsel inden for dermatologi, smertebehandling og målrettede terapeutiske interventioner. Tendensen mod personlig sundhedspleje fortsætter med at drive produktdiversificering i dette segment.

- For eksempel udvidede Fresenius Kabi sin injektionsproduktionskapacitet i 2024 for at imødekomme den stigende kliniske efterspørgsel efter fremstillede sterile præparater, der anvendes i onkologi og kritisk pleje, hvilket afspejler institutionel afhængighed af skræddersyede injektioner.

Efter apotekstype

503A apoteker fører markedet med en andel på 62%, primært på grund af deres evne til at levere patient-specifikke fremstillede lægemidler med høj tilpasningsfleksibilitet. Disse apoteker imødekommer individuelle recepter, hvilket sikrer præcise formuleringer og kvalitetskontrol. 503B apoteker, selvom de er mindre i markedsandel med 38%, vinder frem ved at tilbyde storskala sterile og ikke-sterile fremstillingsløsninger, især for hospitaler og klinikker. Øget reguleringsstøtte, stigende efterspørgsel efter speciallægemidler og skiftet mod outsourcing af fremstillingsydelser driver den samlede markedsvækst på tværs af begge apotekstyper.

- For eksempel producerer 503B faciliteter bulk sterile forfyldte sprøjter, som hospitaler er afhængige af til operationer og intensiv pleje, hvilket minimerer kontamineringsrisici og sikrer doseringsnøjagtighed under strenge FDA Current Good Manufacturing Practices (CGMP).

Efter sterilitet

Steril fremstilling har den dominerende position med en markedsandel på 55%, drevet af stigende krav til injektionsmedicin, oftalmiske løsninger og intravenøse terapier. Segmentets vækst fremmes yderligere af hospitalsbehov og strenge reguleringsstandarder for steril forberedelse for at sikre patientsikkerhed. Ikke-steril fremstilling, der udgør 45% af andelen, fokuserer på orale, topiske og nasale formuleringer, der henvender sig til ambulante og hjemmeplejepatienter. Stigende bevidsthed om personlige terapier og udvidede anvendelser inden for hormonudskiftning og smertebehandling fortsætter med at understøtte både sterile og ikke-sterile segmenter.

Vigtige vækstdrivere

Stigende efterspørgsel efter personlige medicin

Den stigende forekomst af kroniske sygdomme og komplekse sundhedstilstande i Tyskland har intensiveret efterspørgslen efter personlige medicin. Apoteker, der fremstiller lægemidler, muliggør skræddersyede formuleringer, præcis dosering og tilpassede lægemiddelkombinationer, der imødekommer individuelle patientbehov. Denne tendens er særligt fremtrædende inden for hormonudskiftningsterapi, smertebehandling og pædiatrisk pleje. Voksende patientbevidsthed, kombineret med et skift mod personlige sundhedsløsninger, driver højere adoption af fremstillingsydelser. Farmaceutiske udbydere reagerer med innovative tilbud, udvider markedet og styrker dets kritiske rolle i patientcentreret pleje.

- For eksempel tilbyder Pace Pharmacy inden for pædiatrisk pleje medicinsk skræddersyede formuleringer såsom smagstilsatte sirupper, topiske geler og suppositorier, hvilket sikrer, at medicin til børn både er effektive og lettere at administrere, samtidig med at de imødekommer unikke pædiatriske behov og allergier.

Udvidelse af Hospital- og Kliniske Anvendelser

Hospitaler og specialiserede klinikker er i stigende grad afhængige af apoteker med speciale i magistrelle lægemidler for at imødekomme efterspørgslen efter sterile og ikke-sterile lægemidler. Injektionsbehandlinger, intravenøse løsninger og komplekse formuleringer kræver præcis fremstilling for at sikre sikkerhed og effektivitet. Stigende hospitalsindlæggelser og fremskridt i behandlingsprotokoller har øget efterspørgslen, især for 503B apoteker, der er i stand til storskalaproduktion. Denne institutionelle afhængighed sikrer stabil markedsvækst, samtidig med at den opmuntrer til investering i automatisering, kvalitetskontrol og overholdelse af regler for at opretholde høje standarder i magistreltjenester.

- For eksempel integrerer B. Braun, en førende virksomhed, avancerede farmaceutiske magistrelle løsninger for at støtte hospitaler globalt og forbedre patientplejen med skræddersyede sterile behandlinger.

Teknologiske Fremskridt i Magistrelle Praksisser

Innovation inden for magistrelle teknologier, herunder automatiseret udlevering, sterile forberedelsessystemer og kvalitetsmonitoreringsløsninger, har markant forbedret effektivitet og sikkerhed. Disse fremskridt reducerer menneskelige fejl, forbedrer formuleringens nøjagtighed og giver apoteker mulighed for at skalere driften, mens de overholder strenge tyske regler. Efterhånden som teknologiadoptionen stiger, kan apoteker tilbyde et bredere udvalg af produkter og reducere produktionstidslinjer, hvilket imødekommer den voksende efterspørgsel fra patienter og institutioner. Denne drivkraft styrker ikke kun den operationelle kapacitet, men understøtter også markedsudvidelse på tværs af orale, injicerbare, topiske og specialiserede behandlinger.

Vigtige Tendenser & Muligheder

Tendens til Outsourcing af Magistrelle Tjenester

Sundhedsudbydere i Tyskland outsourcer i stigende grad magistrelle krav til specialiserede apoteker, hvilket giver hospitaler og klinikker mulighed for at fokusere på kerne-medicinske tjenester. Denne tendens er drevet af omkostningseffektivitet, kvalitetssikring og adgang til avanceret formuleringsekspertise. Outsourcing sikrer en konsekvent forsyning af sterile og ikke-sterile lægemidler, hvilket reducerer byrden ved intern produktion. Efterhånden som flere udbydere anerkender de operationelle fordele, ser markedet større samarbejdsmuligheder og potentialet for specialiserede apoteker til at udvide deres serviceporteføljer, hvilket understøtter bæredygtig vækst og højere patienttilfredshed.

- For eksempel har farmaceutiske virksomheder som Fresenius Kabi udvidet deres outsourcingtjenester til hospitaler og tilbyder højkvalitets magistrelle formuleringer skræddersyet til patientbehov.

Stigende Fokus på Niche Terapeutiske Områder

Markedet for magistrelle apoteker i Tyskland oplever ekspansion inden for niche terapeutiske områder såsom dermatologi, hormonbehandling og pædiatriske formuleringer. Stigende patientbevidsthed og efterspørgsel efter skræddersyede behandlinger inden for disse områder præsenterer betydelige muligheder for markedsaktører. Ved at udvikle specialiserede produkter kan apoteker differentiere deres tilbud, forbedre patientresultater og opnå større markedsandel. Dette fokus opmuntrer til innovation inden for formulering, emballage og leveringssystemer, samtidig med at det fremmer partnerskaber med sundhedsudbydere for effektivt at imødekomme nye terapeutiske behov.

- For eksempel spiller Dermapharm AG, en velkendt farmaceutisk producent, også en nøglerolle ved at udvikle dermatologifokuserede sammensatte produkter inden for deres omfattende portefølje. De lægger vægt på kvalitet og innovation i formuleringer, tilbyder målrettede løsninger til hudlidelser og bidrager til fremskridt inden for skræddersyet terapi på det tyske marked.

Vigtige Udfordringer

Regulatorisk Overholdelse og Kvalitetsstandarder

Strenge tyske og EU-regler sikrer, at apoteker, der fremstiller lægemidler, opretholder høje kvalitetsstandarder, men det kan være udfordrende at opfylde disse krav. Overholdelse af sterilitet, mærkning, dokumentation og sikkerhedsretningslinjer er obligatorisk, hvilket kræver investering i uddannelse, teknologi og kvalitetskontrolsystemer. Selvom disse standarder beskytter patientsikkerheden og øger markedets troværdighed, kan mindre apoteker have svært ved at håndtere driftsomkostninger og ressourceallokering, hvilket begrænser ekspansionspotentialet. At balancere regulatorisk overholdelse med vækstambitioner forbliver en kritisk udfordring for markedets deltagere.

Begrænset Bevidsthed og Adoption Blandt Patienter

På trods af stigende efterspørgsel er en betydelig del af patienterne stadig uvidende om fordelene ved sammensatte lægemidler, især for ikke-traditionelle terapier. Begrænset uddannelse om personlig dosering, specialiserede formuleringer og alternative leveringsmetoder reducerer adoptionsraterne. Markedsaktører skal investere i oplysningskampagner, samarbejde med læger og patientuddannelsesinitiativer for at lukke dette hul. At overvinde denne udfordring er afgørende for at udvide forbrugerbasen, øge markedsindtrængningen og sikre, at apoteker, der fremstiller lægemidler, fuldt ud udnytter det stigende behov for personlige sundhedsløsninger.

Regional Analyse

Bayern

Bayern leder det tyske marked for apoteker, der fremstiller lægemidler, med en andel på 22% i 2024. Regionen drager fordel af en robust sundhedsinfrastruktur, høj koncentration af hospitaler og stærk farmaceutisk tilstedeværelse. Den voksende efterspørgsel efter personlige lægemidler, især inden for hormonbehandling og smertebehandling, driver markedsvæksten. Avancerede forskningsfaciliteter og samarbejder mellem sundhedsudbydere og apoteker, der fremstiller lægemidler, understøtter yderligere udvidelsen af orale, injicerbare og topiske formuleringer. Derudover sikrer regionens fokus på kvalitet og regulatorisk overholdelse adoptionen af sterile og ikke-sterile sammensatte tjenester, hvilket styrker Bayerns dominans på det nationale marked.

Nordrhein-Westfalen

Nordrhein-Westfalen fanger en andel på 20% af det tyske marked for apoteker, der fremstiller lægemidler. Regionens tætte befolkning og høje forekomst af kroniske sygdomme bidrager til stærk efterspørgsel efter skræddersyede terapier. Hospitaler og specialiserede klinikker er afhængige af 503A og 503B apoteker til sterile og ikke-sterile formuleringer, især injicerbare lægemidler. Investering i automatisering og sammensatte teknologier øger effektiviteten og sikkerheden, hvilket gør det muligt for apoteker at imødekomme voksende patient- og institutionskrav. Nordrhein-Westfalens strategiske fokus på forskningsdrevne sundhedsløsninger og partnerskaber mellem farmaceutiske virksomheder og kliniske institutioner fremskynder yderligere markedsadoption og samlet regional vækst.

Baden-Württemberg

Baden-Württemberg står for 18% af markedsandelen i Tysklands sektor for apoteker, der fremstiller lægemidler. Regionen udviser en stærk efterspørgsel efter personlige terapier, drevet af høj patientbevidsthed og stigende kroniske tilstande. Apoteker, der fremstiller lægemidler, leverer orale, topiske og injicerbare mediciner skræddersyet til specifikke patientbehov, hvilket understøtter udbredt adoption. Samarbejde mellem hospitaler, klinikker og specialiserede apoteker forbedrer adgangen til sterile og ikke-sterile formuleringer. Regionen drager også fordel af avancerede farmaceutiske produktionsmuligheder, dygtige sundhedsprofessionelle og et fokus på overholdelse af regler, hvilket gør det til en kritisk bidragsyder til den samlede vækst i det tyske marked for apoteker, der fremstiller lægemidler.

Hessen

Hessen har 12% af det tyske marked for apoteker, der fremstiller lægemidler, drevet af stigende patientefterspørgsel efter individualiserede behandlinger og specialmediciner. Hospitaler og ambulante klinikker er afhængige af sterile og ikke-sterile fremstillingsydelser for at håndtere komplekse terapeutiske krav. Regionens farmaceutiske sektor lægger vægt på teknologiadoption, hvilket muliggør præcis dosering, automatisering og kvalitetskontrol. Vækst inden for hormonbehandling, dermatologi og smertebehandlingsapplikationer understøtter yderligere markedsudvidelse. Hessens stærke sundhedsinfrastruktur, kombineret med overholdelse af regler og stigende patientbevidsthed om personlige sundhedsløsninger, positionerer det som en nøglebidragsyder til Tysklands samlede marked for apoteker, der fremstiller lægemidler.

Andre Regioner

Andre regioner, herunder Niedersachsen, Sachsen og Slesvig-Holsten, står samlet for 28% af det tyske marked for apoteker, der fremstiller lægemidler. Disse områder oplever en voksende efterspørgsel efter orale, injicerbare og topiske fremstillede mediciner på tværs af hospitaler, klinikker og ambulante plejeindstillinger. Udvidelsen er drevet af øget bevidsthed om personlig sundhedspleje, investeringer i apoteksteknologi og stigende adoption af 503A og 503B fremstillingsydelser. På trods af varierende regionale sundhedskapaciteter integrerer disse områder i stigende grad specialiserede terapier, herunder smertebehandling og hormonbehandlinger, hvilket bidrager støt til national markedsvækst og tilbyder muligheder for yderligere udvidelse i underbetjente lokationer.

Markedssegmenteringer:

Efter Produkttype

- Orale Mediciner

- Injicerbare Mediciner

- Topiske Præparater

- Nasale Formuleringer

- Andre

Efter Apotekstype

- 503A Apoteker

- 503B Apoteker

Efter Sterilitet

- Steril Fremstilling

- Ikke-Steril Fremstilling

Efter Terapeutisk Område

- Hormonbehandling

- Smertebehandling

- Specialmediciner

- Dermatologi

- Kosttilskud

- Andre

Efter Patientdemografi

- Voksne

- Pædiatri

- Geriatri

- Andre

Efter Region

- Bayern

- Nordrhein-Westfalen

- Baden-Württemberg

- Hessen

- Andre Regioner

Konkurrencelandskab

Det konkurrencemæssige landskab på det tyske marked for apoteker, der fremstiller lægemidler, omfatter nøgleaktører som Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma og Bayer AG. Disse virksomheder fokuserer på at udvide produktporteføljer, forbedre sterile og ikke-sterile fremstillingsevner og anvende avancerede teknologier for at forbedre effektivitet og kvalitet. Strategiske partnerskaber, fusioner og opkøb styrker markedsposition og geografisk rækkevidde. Ledende aktører investerer også i forskning og udvikling for at introducere innovative orale, injicerbare, topiske og nasale formuleringer skræddersyet til patienternes specifikke behov. Overholdelse af regler, høje kvalitetsstandarder og øget samarbejde med hospitaler og klinikker er vigtige differentieringsfaktorer. Markedet forbliver meget konkurrencepræget, med aktører, der stræber efter at udnytte vækstmuligheder inden for personlige terapier, nicheterapeutiske områder og specialiserede fremstillingstjenester i hele Tyskland.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fresenius Kabi AG

- Braun Melsungen AG

- Fagron N.V.

- McKesson Europe

- MediGroup GmbH

- Morbus Pharma

- Pharmaserv GmbH

- Sanacorp Pharmahandel GmbH

- TÜV Rheinland Pharma

- Bayer AG

Seneste Udviklinger

- I februar 2025 introducerede Recipharm et fuldt operationelt modulært sterilt fyldesystem på deres anlæg i Wasserburg, Tyskland, med en Grade A isolator og fuld GMP-overholdelse for at forbedre aseptiske fremstillingsevner.

- I marts 2024 opkøbte Medios AG Ceban Pharmaceuticals B.V., en hollandsk leder inden for farmaceutisk fremstilling, for at udvide deres europæiske fodaftryk i Tyskland, Belgien og Spanien.

- I august 2024 udvidede InterCure Ltd. deres strategiske alliance med Cookies for at etablere “Cookies Corners” i otte licenserede apoteker i Tyskland til distribution af premium cannabisbaserede formuleringer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Apotekstype, Sterilitet, Terapeutisk Område, Patientdemografi og Region. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet forventes at vokse støt på grund af stigende efterspørgsel efter personlige medicineringer.

- Hospitaler og klinikker vil i stigende grad stole på apoteker, der laver specialfremstillede lægemidler, til sterile og ikke-sterile formuleringer.

- Teknologiske fremskridt inden for automatiseret fremstilling og kvalitetskontrol vil forbedre effektivitet og sikkerhed.

- Udvidelse inden for nicheterapeutiske områder som hormonbehandling, dermatologi og smertebehandling vil drive væksten.

- 503A apoteker vil fortsat dominere, mens 503B apoteker vinder frem gennem storskala steril produktion.

- Overholdelse af regler og kvalitetsstandarder vil forblive en kritisk faktor for markedsaktører.

- Patientbevidsthed og adoption af skræddersyede medicineringer forventes at stige, hvilket øger markedsindtrængningen.

- Outsourcing af specialfremstillingsydelser af sundhedsudbydere vil vokse og understøtte operationel effektivitet.

- Investering i forskning og udvikling vil føre til innovative orale, injicerbare og topiske formuleringer.

- Samarbejde mellem medicinalvirksomheder og hospitaler vil styrke markedsnærvær og servicelevering.