Markedsoversigt

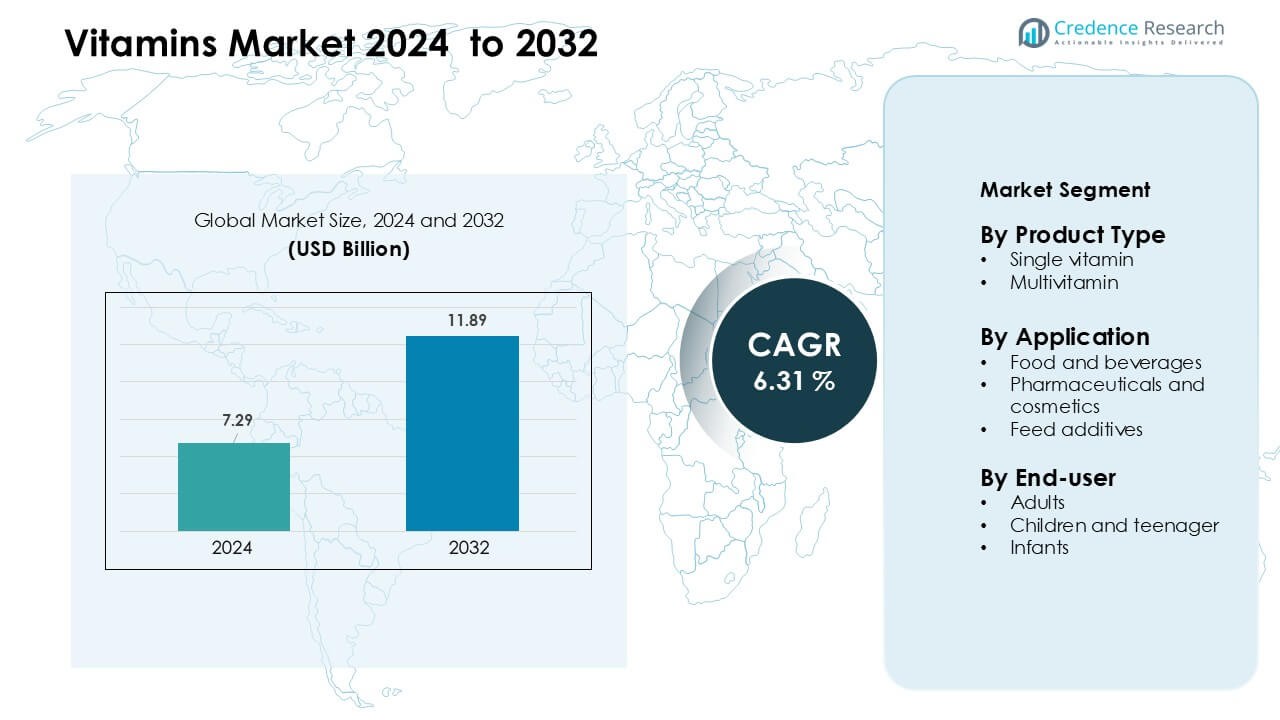

Vitaminmarkedet blev vurderet til USD 7,29 milliarder i 2024 og forventes at nå USD 11,89 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,31 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Vitaminmarkedets størrelse 2024 |

USD 7,29 milliarder |

| Vitaminmarked, CAGR |

6,31 % |

| Vitaminmarkedets størrelse 2032 |

USD 11,89 milliarder |

Vitaminmarkedet formes af store aktører som DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc, og Abbott Laboratories. Disse virksomheder styrker deres positioner gennem avancerede ingrediensteknologier, brede produktporteføljer og stærke partnerskaber med fødevare-, drikkevare-, farmaceutiske og nutraceutiske producenter. De investerer også i clean-label formuleringer og personlig ernæring for at imødekomme forbrugernes skiftende behov. Nordamerika forblev den førende region i 2024 med en andel på omkring 34%, støttet af høj adoption af forebyggende sundhed og stærk detaildistribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Vitaminmarkedet nåede USD 7,29 milliarder i 2024 og forventes at udvide sig med en CAGR på 6,31% frem til 2032.

- Stigende adoption af forebyggende sundhed og udbredte mangler på vitamin D og B12 driver stærk efterspørgsel, med enkeltvitaminprodukter der leder markedet med omkring 58% andel.

- Clean-label, plantebaserede ingredienser og lanceringer af berigede fødevarer former nøgletrends, da forbrugere foretrækker naturlige, gennemsigtige og bekvemme ernæringsformater.

- Konkurrencen forbliver intens, da store aktører fokuserer på højrenhedsformuleringer, bredere detailpenetration og personlig ernæring for at differentiere sig i et mættet marked.

- Nordamerika havde den største regionale andel på 34%, efterfulgt af Asien og Stillehavsområdet med 30%, støttet af stærk brug af kosttilskud og stigende forbrug af berigede fødevarer i begge regioner.

Markedssegmenteringsanalyse:

Efter produkttype

Enkeltvitaminer dominerede vitaminmarkedet i 2024 med omkring 58% andel, drevet af stigende efterspørgsel efter målrettet næringskorrektion og lægeanbefalet supplementering. Forbrugere brugte enkelt-næringsformater som vitamin D, B12 og C til at håndtere mangler forbundet med livsstilsforstyrrelser og begrænset soleksponering. Klar doseringskontrol og stærk klinisk opbakning støttede adoption på apoteker og online kanaler. Multivitaminer voksede støt, da daglige sundhedsvaner forbedredes, men enkeltvitaminer forblev foran på grund af højere receptbrug, præcise sundhedsfordele og stærk optagelse hos voksne med specifikke ernæringsmæssige huller.

- For eksempel rapporterede dsm-firmenich N.V., et førende nutraceutisk selskab, €10,627 millioner i nettoomsætning i 2023, hvilket blev betydeligt påvirket af dets vitaminforretning, der fremhæver den skala, hvormed en stor leverandør bidrager til enkeltvitamintilbud.

Efter anvendelse

Farmaceutiske produkter og kosmetik indtog den førende position i 2024 med næsten 46% andel, understøttet af stærk brug i immunitetsboostere, dermatologiske produkter og terapeutiske kosttilskud. Efterspørgslen steg, da mærker brugte vitaminer A, C og E i hudreparation, anti-aging og immun-sundhedsformuleringer. Fødevarer og drikkevarer udvidede sig med berigede drikkevarer og funktionelle snacks, mens foderadditiver voksede på grund af stigende fokus på ernæring til husdyr. Det farmaceutiske og kosmetiske segment forblev dominerende, fordi regulerede formuleringer, højere effektivitetsbehov og klinisk validering øgede produktaccepten på tværs af globale markeder.

- For eksempel rapporterede dsm-firmenich (tidligere DSM) €2.270 millioner i nettoomsætning i sin Health, Nutrition & Care (HNC) segment i 2023, hvilket afspejler, hvordan dets vitaminbaserede formuleringer betydeligt bidrager til farmaceutiske og kosmetiske anvendelser.

Efter Slutbruger

Voksne tegnede sig for den største andel i 2024 med omkring 62%, drevet af høj adoption af forebyggende sundhedstilskud og stigende tilfælde af vitamin D- og B12-mangel. Travle livsstile, stigende arbejdsrelateret stress og voksende fitnessbevidsthed opmuntrede til rutinemæssig vitaminindtagelse blandt voksne. Børn og teenagere viste stabil vækst gennem berigede vingummier og smagstilsatte væsker, mens spædbørn var afhængige af ordinerede dråber til knogle- og immunudvikling. Voksensegmentet fortsatte med at dominere på grund af større købekraft, bredere forekomst af mangler og stigende afhængighed af daglig ernæringstilskud.

Vigtige Vækstdrivere

Stigende Fokus på Forebyggende Sundhed og Immunitet

Stigende bevidsthed om forebyggende pleje fortsætter med at øge den globale efterspørgsel efter vitaminer, især produkter der understøtter immunitet og metabolisk balance. Flere voksne adopterer daglige vitaminrutiner for at håndtere stress, træthed, knoglestyrke og livsstilsrelaterede mangler. Regeringer og sundhedsorganisationer fremmer også indtagelsen af essentielle næringsstoffer for at reducere den langsigtede sygdomsbyrde, hvilket øger vitaminadoptionen på både kliniske og detailkanaler. Skiftet mod selvpleje efter nylige globale sundhedskriser øger yderligere interessen for vitaminer som D, C og B-kompleks. Online platforme gør disse kosttilskud mere tilgængelige, hvilket opmuntrer førstegangsbrugere og styrker gentagne køb. Forebyggende pleje forbliver en stor vækstpille for vitaminmarkedet, fordi forbrugerne ønsker enkle og overkommelige måder at støtte langsigtet sundhed på.

- For eksempel producerer Pharmavite’s Nature Made brand, en bredt betroet kosttilskudsproducent, mere end 150 forskellige typer vitaminer og kosttilskud, hvilket muliggør en bred forebyggende sundhedsportefølje, der inkluderer immunstøtte og B-kompleks produkter.

Udvidelse af Forbrug af Berigede og Funktionelle Fødevarer

Føde- og drikkevareproducenter tilføjer i stigende grad essentielle vitaminer til mejeriprodukter, snacks, korn og drikkevarer for at imødekomme den voksende efterspørgsel efter bekvem ernæring. Berigede fødevarer tilbyder en nem metode til at udfylde næringsstofhuller uden at kræve separate kosttilskudsrutiner. Stigende urbane livsstile og travle arbejdsplaner gør funktionelle fødevarer til et foretrukket valg, især blandt unge voksne og arbejdende professionelle. Virksomheder lancerer nye vitamin-infunderede drikkevarer, vingummier og færdigretter for at tiltrække sundhedsbevidste købere. Regulatorisk støtte til fødevareberigelse i flere lande opmuntrer også til bredere adoption. Denne udvidelse driver stærke markedsgevinster, fordi berigede produkter kombinerer daglig ernæring med smag og bekvemmelighed, hvilket når en bredere forbrugerbase.

- For eksempel leverede Nestlé 124 milliarder portioner af berigede fødevarer i 2021 og cirka 128 milliarder i 2023.

Stigende Mangeltilstande og Målrettet Supplementering

Stigende tilfælde af vitamin D-, B12- og jernmangel på tværs af regioner driver en konstant efterspørgsel efter målrettet supplementering. Stillesiddende rutiner, begrænset sollys og ændrede kostvaner bidrager til udbredte næringsstofmangler hos voksne og teenagere. Sundhedspersonale ordinerer oftere enkeltvitaminformuleringer for at korrigere specifikke mangler, hvilket øger efterspørgslen efter højpurede og klinisk validerede kosttilskud. Diagnostiske tests bliver mere almindelige og hjælper forbrugerne med at vælge præcise kosttilskud frem for brede multivitaminer. Trenden mod personlig ernæring opfordrer også til skræddersyede vitaminprodukter til forskellige aldersgrupper, helbredstilstande og aktivitetsniveauer. Målrettet supplementering fortsætter med at udvide sig, fordi forbrugerne foretrækker præcise løsninger frem for generelle wellness-produkter.

Vigtige Tendenser & Muligheder

Voksende Skift Mod Clean-Label og Naturlige Ingredienser

Forbrugerne foretrækker i stigende grad vitaminer lavet af naturlige, plantebaserede og ikke-syntetiske kilder. Forventninger om clean-label presser virksomheder til at undgå kunstige farver, unødvendige tilsætningsstoffer og kemisk behandlede ingredienser. Mærker udvikler økologiske, veganske og allergivenlige vitaminlinjer for at appellere til sundhedsorienterede købere og miljøbevidste brugere. Dette skift udvider markedet, da virksomheder reformulerer produkter for at tilpasse sig gennemsigtige ingrediensstandarder. Stærk forbrugertillid til naturlige formuleringer understøtter premiumpriser og langsigtet mærkeloyalitet.

- For eksempel tilbyder DSM Nutrition over 70 plantebaserede ingredienser, herunder naturlig vitamin D3 udvundet fra lav og vitamin C fra acerola-kirsebær, som understøtter clean-label premix-formuleringer.

Digitale Distributions- og Personaliseringsmuligheder

E-handelsplatforme, abonnementsmodeller og digitale sundhedsapps skaber stærke muligheder for markedsudvidelse. Onlinekanaler giver forbrugerne mulighed for at sammenligne produkter, tjekke klinisk information og få adgang til skræddersyede vitaminplaner. Abonnementsbaserede vitaminpakker og virtuelle diætistværktøjer vinder indpas blandt millennials og unge professionelle. Digital distribution hjælper også mindre mærker med at nå globale købere uden store detailinvesteringer, hvilket styrker markedskonkurrencen.

Vigtige Udfordringer

Regulatoriske Variationer og Overholdelsesbyrde

Vitaminer markedet står over for regulatoriske forskelle på tværs af lande, hvilket påvirker formulering, mærkning, sundhedsanprisninger og ingrediensgodkendelser. Virksomheder skal opfylde strenge kvalitetsretningslinjer for at undgå overholdelsesrisici, hvilket øger driftsomkostningerne. Uensartede globale standarder komplicerer grænseoverskridende salg og forsinker produktlanceringer. Mindre producenter kæmper for at tilpasse sig dokumentations- og testkrav, hvilket begrænser markedsadgang. Regulatorisk pres forbliver en stor udfordring, da tilsynet styrkes verden over.

Stigende Konkurrence og Produktovermætning

Markedet har mange mærker, der tilbyder lignende formuleringer, hvilket øger konkurrencen og reducerer differentiering. Prissensitive købere vælger ofte lavprisalternativer, hvilket strammer margenerne for premium-mærker. Kraftig reklameaktivitet på tværs af onlinekanaler gør forbrugsvalg mere fragmenterede. Virksomheder skal innovere med personlige blandinger, nye leveringsformater og stærkere klinisk evidens for at skille sig ud. Overmætning og intens rivalisering fortsætter med at udfordre stabil vækst for både nye og etablerede aktører.

Regional Analyse

Nordamerika

Nordamerika havde den største andel på vitaminer markedet i 2024 med omkring 34%, støttet af et stærkt forbrugerfokus på forebyggende pleje og høj adoption af berigede fødevarer. Voksne stoler på vitamin D, B12 og multivitamin kosttilskud for at imødegå livsstilsrelaterede mangler. Høje sundhedsudgifter, stærk detailpenetration og bred tilgængelighed af clean-label og personlige vitaminprodukter styrker den regionale efterspørgsel. E-handelsplatforme øger også salget gennem bekvemme abonnementsmodeller. Øget bevidsthed om immunitet og knoglesundhed holder Nordamerika som en førende bidragsyder til den samlede markedsvækst.

Europa

Europa tegnede sig for næsten 28% andel i 2024, drevet af stigende interesse for naturlige, plantebaserede og clean-label vitaminformuleringer. Forbrugerne foretrækker i stigende grad økologiske og vegancertificerede kosttilskud på grund af stærk ernæringsbevidsthed og reguleringsstøtte til høje kvalitetsstandarder. Regionen nyder også godt af udbredt efterspørgsel efter berigede kornprodukter, drikkevarer og spædbørnsernæringsprodukter. Voksende ældre befolkninger accelererer indtaget af vitaminer, der understøtter knoglestyrke, immunitet og kognitiv sundhed. Europa opretholder stabil vækst, da apoteker, online platforme og specialiserede wellness-butikker tilbyder forskellige og premium vitaminudvalg.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 30% andel i 2024 og fremstår som den hurtigst voksende region på grund af store befolkninger, stigende disponible indkomster og stigende mangelniveauer. Urbane forbrugere adopterer vitaminer for at understøtte immunitet, energi og generel velvære, mens voksende middelklassehusholdninger driver efterspørgslen efter berigede fødevarer og børnetilskud. Regeringer fremmer ernæringsprogrammer og berigningsstandarder, hvilket øger bevidstheden på tværs af Indien, Kina og Sydøstasien. Stærke e-handelsøkosystemer øger yderligere adgangen til mærkevarer og personlige vitaminpakker. Asien og Stillehavsområdet fortsætter med at udvikle sig på grund af hurtige livsstilsændringer og større fokus på forebyggende sundhed.

Latinamerika

Latinamerika fangede næsten 5% andel i 2024, med vækst støttet af stigende bevidsthed om næringsstofmangler og udvidet detaildistribution. Forbrugerne adopterer i stigende grad overkommelige multivitamin- og vitamin C-produkter for at støtte daglig velvære. Økonomiske udsving opmuntrer efterspørgslen efter lavpris- og værdifokuserede kosttilskud på tværs af apoteker og supermarkeder. Berigede fødevarer får opmærksomhed, da regeringer adresserer huller i børns ernæring. Selvom væksten forbliver moderat, styrker forbedret digital adgang og bredere produktudvalg fortsat den regionale deltagelse i vitaminmarkedet.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen havde omkring 3% andel i 2024, drevet af stigende bevidsthed om immunitet, mødresundhed og børneernæring. Urbane centre viser stigende efterspørgsel efter multivitaminer, vitamin D og berigede fødevarer på grund af livsstilsændringer og udbredte mangel mønstre. Apoteker forbliver den primære salgskanal, støttet af udvidet sundhedsinfrastruktur. Dog begrænser begrænset overkommelighed i flere lande bredere adoption. Voksende digital detailhandel, regeringsledede ernæringsprogrammer og stigende interesse for forebyggende sundhed bidrager til stabil langsigtet vækst i regionen.

Markedssegmenteringer:

Efter Produkttype

- Enkelt vitamin

- Multivitamin

Efter Anvendelse

- Fødevarer og drikkevarer

- Farmaceutiske produkter og kosmetik

- Foderadditiver

Efter Slutbruger

- Voksne

- Børn og teenagere

- Spædbørn

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet på vitaminmarkedet består af en blanding af globale ernæringsselskaber, ingrediensleverandører og diversificerede sundhedsproduktproducenter, der konkurrerer gennem produktkvalitet, videnskabelig dokumentation og stærke distributionsnetværk. Ledende aktører som DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc og Abbott Laboratories styrker deres markedspositioner gennem avancerede formuleringskapaciteter, storskala produktion og konsekvente investeringer i F&U. Virksomheder fokuserer på clean-label, plantebaserede og højrenheds vitaminingredienser for at imødekomme skiftende forbrugerforventninger. Mange mærker udvider digitale kanaler og personlige ernæringsplatforme for at øge kundens engagement og abonnementsbaserede salg. Strategiske partnerskaber med fødevare-, drikkevare-, farmaceutiske og dyreernæringsproducenter understøtter bredere markedspenetration. Bæredygtighedsmål og sporbarhedsinitiativer differentierer yderligere førende leverandører, da købere i stigende grad vurderer indkøbspraksis og miljøpåvirkning, når de vælger vitaminprodukter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

Seneste Udviklinger

- I november 2025 udvidede Cargill Inc. produktionskapaciteten for sin Micronutrition & Health Solutions-forretning (Animal Nutrition & Health-segmentet) på sin Engerwitzdorf, Østrig facilitet, hvilket øgede kapaciteten med ~50 % for at imødekomme efterspørgslen efter mikronæringsstofløsninger, herunder vitaminer.

- I november 2025 lancerede Abbott Laboratories en opdateret Ensure Diabetes Care-formulering i Indien (midt-november 2025), et videnskabsbaseret voksen ernæringsprodukt indeholdende vitaminer og mineraler, der er målrettet personer med diabetes — og rapporterede vedvarende momentum i ernæringssegmentet i sine Q3 2025-resultater (ernæringssalgsvækst ledet af Ensure/Glucerna-linjer). Disse tiltag afspejler klar produktinnovation og kommercielt fokus i berigede voksen ernæringsporteføljer (vitaminholdige).

- I november 2025 fremhævede Associated British Foods plc (ABF / ABF Ingredients) i sine november 2025-resultater og relaterede indberetninger fortsatte investeringer og omformning af sin Ingredients (ABF Ingredients) portefølje, herunder nylige M&A og reorganiseringer inden for ABFI, der udvider sine sundheds- og ernæringskapaciteter (f.eks. opkøb og integrationer på tværs af specialingredienser, polyfenoler og aktive næringsstofvirksomheder) for bedre at betjene kosttilskuds- og berigede ingrediensmarkeder. FY2025-meddelelsen beskriver også specifikke Ingredients-opkøb og kapitaludgifter for at øge kapacitet og kapabilitet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter personlige vitaminplaner vil vokse, da forbrugerne søger målrettet ernæring.

- Adoptionen af plantebaserede og naturlige vitaminskilder vil stige på tværs af alle aldersgrupper.

- Berigede fødevarer og drikkevarer vil udvide sig, da producenter tilføjer essentielle næringsstoffer til daglige produkter.

- Online salg og abonnementsmodeller vil stige, efterhånden som digitale sundhedsplatforme får brugere.

- Forebyggende sundhedsvaner vil styrke det langsigtede vitaminforbrug blandt voksne.

- Fremskridt inden for klinisk forskning vil støtte mere evidensbaserede vitaminformuleringer.

- Gummies, væsker og hurtigabsorberende formater vil vokse på grund af højere bekvemmelighedsbehov.

- Fremvoksende markeder i Asien og Latinamerika vil vise hurtigere adoption af multivitaminer.

- Bæredygtighed og gennemsigtig sourcing vil blive nøglefaktorer i brandvalg.

- Partnerskaber mellem ernæringsvirksomheder og sundhedsudbydere vil udvide vejledt supplementering.