Überblick über den Markt für automatisierte Nachfrageantwort

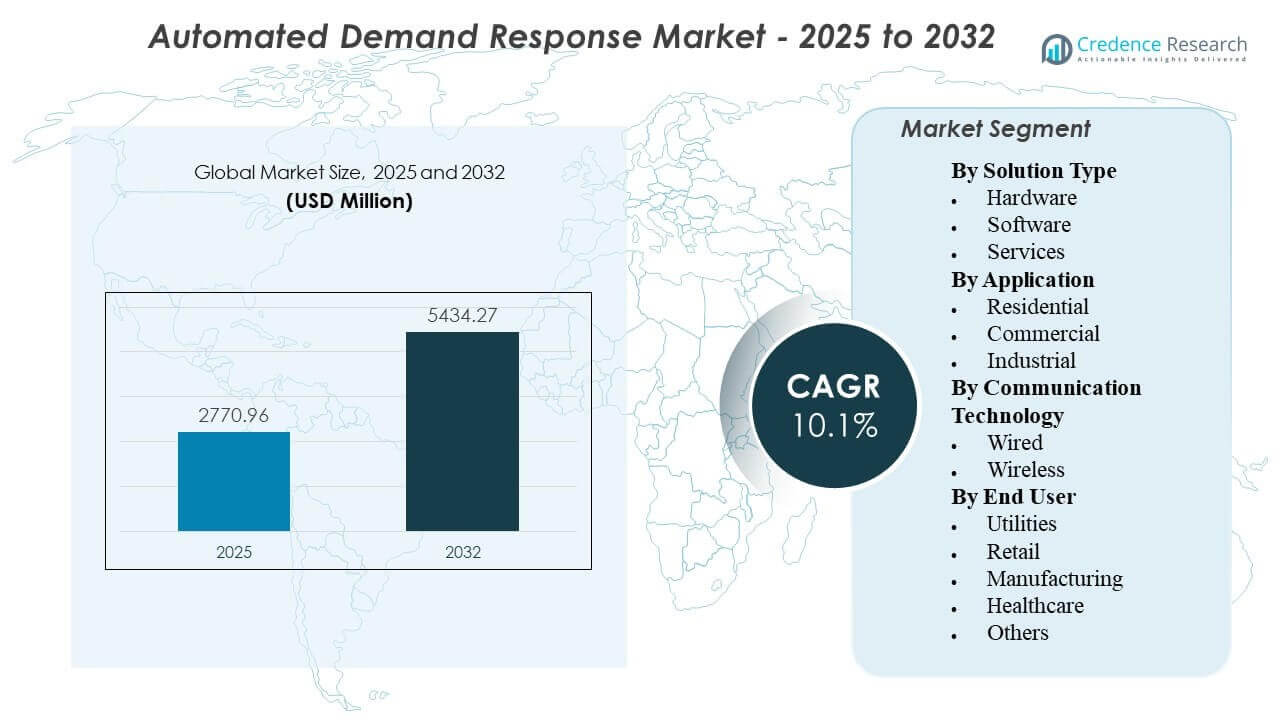

Die globale Marktgröße für automatisierte Nachfrageantwort wurde im Jahr 2025 auf 2.770,96 Millionen USD geschätzt und soll bis 2032 5.434,27 Millionen USD erreichen, was einem CAGR von 10,1 % von 2025 bis 2032 entspricht. Das Wachstum wird durch den steigenden Bedarf von Versorgungsunternehmen und großen Energieverbrauchern angetrieben, das Spitzenlastmanagement zu automatisieren und die Zuverlässigkeit des Netzes durch schnellere, wiederholbare Reaktionsmaßnahmen zu verbessern. Die fortschreitende Digitalisierung der Netzbetriebe und die breitere Einführung von vernetzten Gebäude- und Industrieanlagensteuerungen stärken die Teilnahme und verbessern die Leistung bei Ereignissen über die Kundenportfolios hinweg.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für automatisierte Nachfrageantwort 2025 |

2.770,96 Millionen USD |

| Markt für automatisierte Nachfrageantwort, CAGR |

10,1% |

| Marktgröße für automatisierte Nachfrageantwort 2032 |

5.434,27 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt wurde im Jahr 2025 mit 2.770,96 Millionen USD bewertet, was eine starke Akzeptanzdynamik in von Versorgungsunternehmen geleiteten und von Aggregatoren unterstützten Programmen widerspiegelt.

- Der Markt soll bis 2032 5.434,27 Millionen USD erreichen, unterstützt durch skalierende Implementierungen bei kommerziellen und industriellen Kundenbasen.

- Der Markt wird voraussichtlich mit einem CAGR von 10,1 % expandieren, was auf anhaltende Investitionen in automatisierungsbereite Lastflexibilität hinweist.

- Der Prognosezeitraum 2025–2032 hebt mehrjährige Programmausweitungszyklen hervor, die mit der Modernisierung des Netzes und der Einführung vernetzter Geräte verbunden sind.

- Das Basisjahr 2025 und das Prognosejahr 2032 spiegeln einen Planungshorizont wider, der mit der Kapazitätsplanung von Versorgungsunternehmen und den Beschaffungszyklen der Nachfrageseitenflexibilität übereinstimmt.

Segmentanalyse

Die Einführung der automatisierten Nachfrageantwort nimmt zu, da Versorgungsunternehmen und große Energieverbraucher von der manuellen Ereignisteilnahme zu Automatisierung wechseln, die die Vorhersehbarkeit verbessert, die Betriebsbelastung reduziert und wiederholbare Leistung ermöglicht. Programmoperatoren priorisieren zunehmend End-to-End-Workflows, die die Einbindung von Anlagen, die Ereignisabwicklung, Überwachungs- und Messrahmen umfassen, insbesondere für Portfolios, die mehrere Standorte umfassen. Die Wirtschaftlichkeit der Implementierung verbessert sich, wenn bestehende Gebäude- oder Industrieanlagensteuerungssysteme mit minimaler Nachrüstkomplexität integriert werden können, was eine schnellere Skalierung in kommerziellen Einrichtungen und ausgewählten industriellen Lasten unterstützt.

Die Segmentleistung spiegelt auch Unterschiede in der Kontrollierbarkeit und Risikotoleranz der Endnutzer wider. Gewerbliche Gebäude bieten häufig hochfrequente, störungsarme Flexibilität durch Strategien in den Bereichen HLK, Beleuchtung und Kühlung, während die industrielle Teilnahme von Prozessbeschränkungen und geplanten Reduktionspfaden abhängt. Kommunikationsentscheidungen und Lösungsdesign legen zunehmend Wert auf schnelle Bereitstellung, Interoperabilität und Cybersicherheitskontrollen, wobei Anbieter sich durch Integrationsfähigkeit, Zuverlässigkeit und Skalierbarkeit über verteilte Anlagen hinweg differenzieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Lösungstyp-Einblicken

Software wird voraussichtlich die Einführung anführen, da automatisierte Nachfrageantwort von Orchestrierungsfähigkeiten wie Ereignisplanung, Dispatch-Logik, Portfoliomanagement und Berichterstattungs-Workflows abhängt. Käufer priorisieren Plattformen, die sich in Mess-, Netzbetriebswerkzeuge und Vor-Ort-Kontrollen integrieren lassen und gleichzeitig eine skalierbare Einführung über Tausende von Endpunkten unterstützen. Mit der Reife der Programme konzentriert sich die Softwaredifferenzierung zunehmend auf Interoperabilität, politikbasierte Automatisierung und Leistungsüberprüfungsbereitschaft. Dienstleistungen erweitern sich parallel zur Software aufgrund der Integrationskomplexität, des Bedarfs an Kundenunterstützung und der kontinuierlichen Optimierungsanforderungen über Multi-Site-Portfolios hinweg.

Nach Anwendungseinblicken

Gewerbe wird voraussichtlich der führende Anwendungsbereich bleiben, da Gebäude steuerbare Lasten bieten, die mit begrenzten Betriebsstörungen und klaren Komfortbeschränkungen automatisiert werden können. Viele gewerbliche Standorte betreiben bereits Gebäudemanagementsysteme, was die Integrationszeit verkürzt und eine schnellere Einführung über Ketten und Portfolios hinweg unterstützt. Industrielle Nachfrage bleibt bedeutend, wo Flexibilität in nicht-kritische Lasten integriert werden kann, aber die Einführung variiert je nach Prozesssensibilität und standortspezifischen Designanforderungen. Wohngebäude Teilnahme wächst, wo vernetzte Geräte weit verbreitet sind, obwohl die Ergebnisse von der Geräteverbreitung und der Konsistenz des Kundenengagements abhängen.

Nach Kommunikationstechnologie-Einblicken

Drahtlos wird voraussichtlich führen, da es eine schnelle Bereitstellung über verteilte, hinter dem Zähler befindliche Anlagen ohne umfangreiche Neuverkabelung ermöglicht und sich somit gut für gewerbliche Ketten und geografisch verstreute Portfolios eignet. Drahtlose Konnektivität unterstützt auch schnellere Nachrüstungen und eine breitere Gerätekompatibilität, wo die Standortbedingungen variieren. Die Prioritäten bei der Einführung umfassen zunehmend die Cybersicherheitslage, Zuverlässigkeit und Netzwerkresilienz zusätzlich zur Installationsgeschwindigkeit. Verkabelt bleibt wichtig in industriellen Umgebungen und kritischen Umgebungen, wo deterministische Leistung und streng kontrollierte Netzwerke bevorzugt werden.

Nach Endnutzer-Einblicken

Versorgungsunternehmen werden voraussichtlich die führenden Endnutzer sein, da sie die meisten automatisierten Nachfrageantwortprogramme entwerfen, beschaffen und betreiben und eine Portfolio-Sichtbarkeit und -Kontrolle auf Portfolioebene benötigen. Versorgungsunternehmen treiben auch Integrationsanforderungen mit Mess-, Abrechnungs- und Netzbetriebssystemen voran, was die Lösungswahl und die Anbieterdifferenzierung beeinflusst. Fertigungsindustrie Einführung steigt, wo die Energiekostenbelastung hoch ist und Standorte strukturierte Flexibilität implementieren können, ohne die Kernprozesse zu beeinträchtigen. Gesundheitswesen Teilnahme konzentriert sich tendenziell auf nicht-klinische Lasten und priorisiert Sicherheit, Redundanz und strenge Betriebsbeschränkungen.

Markttreiber für automatisierte Nachfrageantwort

Bedarf an Netzzuverlässigkeit und Spitzenlastmanagement

Versorgungsunternehmen stehen vor engeren Kapazitätsmargen und häufigeren Spitzenereignissen, was den Wert einer zuverlässigen Lastflexibilität erhöht. Automatisierte Nachfrageantwort hilft, freiwillige, manuelle Reaktionen in wiederholbare Ereignisausführungen mit geringerer betrieblicher Reibung umzuwandeln. Da das Spitzenmanagement zu einem Planungsinstrument wird, anstatt einer einmaligen Aktion, priorisieren Programmverantwortliche die Automatisierung, die über Tausende von Endpunkten skalierbar ist. Dieser Treiber ist am stärksten, wo Versorgungsunternehmen eine konsistente Leistung und schnellere Reaktionszeiten bei eingeschränkten Netzbedingungen benötigen.

Erweiterung vernetzter Geräte und Gebäude-/Industriekontrollen

Die breitere Einführung von intelligenten Thermostaten, Gebäudemanagementsystemen und industriellen Kontrollschichten verbessert die adressierbare Basis für automatisierte Reaktionen. Wenn Kontrollsysteme bereits vorhanden sind, kann ADR mit weniger Nachrüstungen implementiert werden, was die Programmausrollung beschleunigt und die Wirtschaftlichkeit der Teilnahme verbessert. Vernetzte Kontrollen ermöglichen auch detailliertere Strategien wie gestufte Reduzierung, Sollwertanpassungen und automatisierte Wiederherstellungslogik. Dies erhöht die erreichbare Lastreduktion, ohne den Komfort der Bewohner oder kritische Prozesse erheblich zu stören.

- Zum Beispiel berichtete Enel X, dass die Oxford Cold Storage Anlage von Lineage in Australien ihre Kühlkapazität verdoppelte, während der Stromverbrauch bei 37 GWh pro Jahr blieb, und die Anlage kann die Nachfrage um bis zu 3.250 kW für bis zu zwei Stunden während Hochlastzeiten reduzieren, ohne den Betrieb oder die Produktqualität zu beeinträchtigen.

Steigende Energiepreisschwankungen und Optimierung der Betriebskosten

Große gewerbliche und industrielle Nutzer suchen zunehmend nach Werkzeugen, die Spitzenlastgebühren reduzieren und die Energieproduktivität verbessern. Automatisierte Programme verringern die Notwendigkeit manueller Eingriffe, senken die Arbeitsbelastung und verbessern die Konsistenz über mehrere Standorte hinweg. Teilnehmer profitieren auch von besserer Sichtbarkeit der Ereignisleistung und Baseline-Verfolgung, was die interne Energieverwaltung unterstützt. Die daraus resultierende ROI-Erzählung stärkt die Akzeptanz, insbesondere bei Kunden, die mehrere Einrichtungen oder energieintensive Betriebe verwalten.

- Zum Beispiel dokumentierte Enel X, dass das Kimberly-Clark Werk in Huntsville, Ontario, eine 7 MW Anlage, in der Lage war, 5,3 MW während eines 4-stündigen Einsatzes zu reduzieren, was es dem Werk ermöglichte, die Nachfrageantwort mit geplanter Wartung abzustimmen, anstatt sich ausschließlich auf manuelle Abschaltentscheidungen zu verlassen.

Politische Unterstützung und Investitionen der Versorgungsunternehmen in Nachfrageseitenflexibilität

Viele Strommärkte stärken Mechanismen, die die Teilnahme auf der Nachfrageseite fördern, um die Systembalance zu unterstützen und Infrastruktur-Upgrades zu verschieben. Versorgungsunternehmen finanzieren zunehmend Technologien, die die Teilnahme erleichtern und die Leistung verbessern, was die Einführung automatisierungsbereiter Lösungen beschleunigt. Da die Nachfrageseitenflexibilität Teil umfassenderer Netzmodernisierungsagenden wird, profitiert ADR von Integrationsprioritäten über Messung, Verteilungsbetrieb und Kundenprogramme hinweg. Dieser Treiber unterstützt auch längerfristige Beschaffungszyklen für Plattformen, die skalierbare Software- und Dienstleistungsökosysteme bevorzugen.

Herausforderungen des automatisierten Demand Response Marktes

Automatisierte Demand Response Programme stehen vor der Herausforderung der Integrationskomplexität über heterogene Standorte, Geräte und Protokolle hinweg, was die Bereitstellungszeitpläne verlangsamen kann. Kunden betreiben oft gemischte Gerätegenerationen, und um ein konsistentes Steuerungsverhalten zu erreichen, sind standortspezifische Ingenieurarbeiten und Tests erforderlich. Anforderungen an Cybersicherheit und Datenverwaltung erschweren die Situation zusätzlich, insbesondere wenn der Fernabruf kritische Betriebssysteme berührt. Diese Faktoren erhöhen die Implementierungskosten und können die Skalierung über frühe Pilotprojekte hinaus verzögern.

Die Sicherstellung der Leistung bleibt eine weitere Herausforderung, da die Ergebnisse von der Basismethodik, der Reaktionsfähigkeit der Geräte und den betrieblichen Einschränkungen der Kunden während der Ereignisse abhängen. Teilnehmer aus der Industrie und dem Gesundheitswesen setzen oft strenge Grenzen für das, was reduziert werden kann, was die Flexibilität verringert und eine sorgfältige Automatisierungslogik erfordert. Mess- und Verifizierungspraktiken können je nach Programm variieren, was zu Streitigkeiten über den gelieferten Wert und die Abwicklungsergebnisse führen kann. Mit der Skalierung der Portfolios wird die Aufrechterhaltung einer konsistenten Reaktionsqualität über tausende von Endpunkten zu einer kontinuierlichen betrieblichen Belastung.

- Zum Beispiel berichtete EnergyHub, dass es der erste DERMS-Anbieter wurde, der über 1 Million verteilte Energiequellen unter Verwaltung überschritt, wobei diese Ressourcen 1,35 GW Flexibilität lieferten.

Trends und Chancen im automatisierten Demand Response Markt

Ein wichtiger Trend ist der Übergang zur portfolio-basierten Orchestrierung über mehrere Anlagetypen hinweg, bei der ADR neben Gebäudeleitsystemen, verteilten Energiequellen und aufkommenden flexiblen Lasten koordiniert wird. Programmoperatoren standardisieren Onboarding- und Dispatch-Workflows, um die Einrichtungszeit pro Standort zu verkürzen und die Skalierbarkeit zu verbessern. Dieser Trend schafft Chancen für Plattformen, die die Geräteanmeldung vereinfachen, Steuerungsstrategien automatisieren und eine starke Überwachungsübersicht bieten. Anbieter, die wiederholbare Leistung über große Flotten hinweg demonstrieren können, sind besser für unternehmensweite Rollouts positioniert.

- Zum Beispiel gibt AutoGrid an, dass seine Plattform 8 GW an flexiblen Ressourcen bei über 40 globalen Energiekunden verwaltet und im Programm von Tata Power innerhalb der ersten sechs Monate eine Spitzenkapazitätsreduktion von 75 MW unterstützte, indem 55.000 private und 6.000 große gewerbliche und industrielle Kunden eingebunden wurden.

Ein weiterer Trend ist der wachsende Fokus auf Kundenerfahrung und betriebliche Einfachheit, bei der die Automatisierung leicht zu übernehmen und im täglichen Betrieb zuverlässig sein muss. Lösungen werden zunehmend so gestaltet, dass sie Störungen durch konfigurierbare Komfort-/Prozessschutzmaßnahmen und intelligentere Ereigniswiederherstellungsstrategien minimieren. Dies eröffnet Chancen in Handelsketten, Einzelhändlern mit mehreren Standorten und verwalteten Immobilienportfolios, die standardisierte Bereitstellungsmodelle schätzen. Serviceorientierte Bereitstellung und langfristige Optimierungsunterstützung werden immer wichtiger, da Programmverantwortliche eine nachhaltige Leistung anstreben, anstatt einmalige Installationen.

Regionale Einblicke

Nordamerika

Nordamerika führt mit einem geschätzten 38,2% Anteil im Jahr 2025 aufgrund etablierter Strukturen von Nachfragereaktionsprogrammen, höherer Durchdringung von netz- und kundenseitiger Infrastruktur sowie ausgereifter Modelle für kommerzielle und industrielle Teilnahme. Versorgungsunternehmen und Aggregatoren in dieser Region betonen typischerweise skalierbare Automatisierung, standardisiertes Onboarding und betriebliche Zuverlässigkeit, was die wiederholbare Durchführung von Ereignissen über große Portfolios hinweg unterstützt. Gewerbegebäude bleiben eine primäre Einsatzbasis, da Automatisierung durch bestehende Gebäudeleitsysteme und zentralisierte Facility-Management-Systeme implementiert werden kann. Das Anbieterecosystem der Region und die Integrationsfähigkeit unterstützen auch eine schnellere Wertschöpfung bei von Versorgungsunternehmen geführten Implementierungen.

Europa

Europa machte einen geschätzten 22,7% Anteil im Jahr 2025 aus, unterstützt durch starke Dekarbonisierungsagenden und zunehmenden Fokus auf Flexibilität, da die Durchdringung erneuerbarer Energien in den Stromsystemen steigt. Die Einführung erfolgt oft durch marktspezifische Rahmenwerke, wobei die Implementierung durch das Programmdesign auf Länderebene, regulatorische Strukturen und Anforderungen der Netzbetreiber geprägt wird. Die Teilnahme an der Nachfragereaktion wird gestärkt, wo der Bestand an Gewerbegebäuden und industrielle Cluster vorhersehbare Flexibilität bieten können, ohne die betriebliche Kontinuität zu gefährden. Interoperabilitäts- und Cybersicherheitsüberlegungen bleiben zentral, während Versorgungsunternehmen Automatisierung in umfassendere Smart-Grid- und Flexibilitätsstrategien integrieren.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste einen geschätzten 27,1% Anteil im Jahr 2025, angetrieben durch schnelles Lastwachstum in städtischen Zentren, expandierende kommerzielle Infrastruktur und Netzbelastung, die den Wert von Spitzenmanagement und automatisierter Flexibilität erhöht. Die Einführung ist typischerweise ungleichmäßig über die Länder hinweg, mit schnellerer Aufnahme in Märkten, die den Ausbau von Smart Grids und vernetzte Gebäude- und Industrieautomatisierung vorantreiben. Große kommerzielle Portfolios und energieintensive Industrien bieten skalierbare Anwendungsfälle, bei denen Integrationsbarrieren durch standardisierte Rollout-Modelle bewältigt werden können. Während Versorgungsunternehmen und Regulierungsbehörden Flexibilitätsprogramme ausweiten, profitieren Lösungsanbieter von der gestiegenen Nachfrage nach Orchestrierungsplattformen und skalierbarer Gerätevernetzung.

Lateinamerika

Lateinamerika repräsentierte einen geschätzten 7,4% Anteil im Jahr 2025, wobei die Einführung im Allgemeinen programm- und projektgesteuert ist und die Dynamik dort am stärksten ist, wo Netzmodernisierung und Zuverlässigkeitsbedürfnisse die Nachfrageseitige Flexibilität fördern. Die Teilnahme von Gewerbe und Industrie kann in ausgewählten Märkten bedeutend sein, aber die Skalierung hängt von der Klarheit der Politik, den Investitionszyklen der Versorgungsunternehmen und dem Ausbau der unterstützenden Infrastruktur ab. Lösungen, die die Komplexität von Nachrüstungen minimieren und klare betriebliche Einsparungen bieten, gewinnen tendenziell schneller an Boden. Partnerschaften und dienstleistungsorientierte Modelle können wichtig sein, um das Onboarding zu beschleunigen und die Leistungsergebnisse bei Einsätzen an mehreren Standorten zu verbessern.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielt im Jahr 2025 einen geschätzten 4,6% Anteil und bleibt ein aufstrebender Markt, wobei die Einführung auf Modernisierungsinitiativen, große kommerzielle Nutzer und gezielte Effizienzprogramme konzentriert ist. Anwendungsfälle für Demand Response priorisieren oft Zuverlässigkeit, Spitzenlastmanagement und betriebliche Widerstandsfähigkeit, insbesondere für Einrichtungen mit hoher Last und schnell wachsende städtische Entwicklungen. Der Einsatz erfordert typischerweise eine sorgfältige Integrationsplanung, Cybersicherheitskontrollen und betriebliche Schutzmaßnahmen, insbesondere in kritischen Einrichtungen. Das Wachstum wird voraussichtlich in Märkten mit starken, von Versorgungsunternehmen geführten Digitalisierungsfahrplänen und expandierender kommerzieller Infrastruktur konzentriert sein.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Fähigkeit geprägt, zuverlässige automatisierte Ereignisausführung im großen Maßstab zu liefern, sich mit Versorgungsunternehmen und kundenseitigen Steuerungen zu integrieren und Mess- und Berichtsanforderungen über diverse Portfolios hinweg zu unterstützen. Anbieter differenzieren sich durch Plattform-Interoperabilität, Geräte- und Protokollunterstützung, Cybersicherheitslage und Dienstleistungen, die die Einsatzreibung verringern. Da Programme über Pilotprojekte hinaus expandieren, bevorzugen Käufer zunehmend Lösungen, die das Onboarding vereinfachen, Arbeitsabläufe standardisieren und konsistente Leistung über mehrere Kundensegmente und Standorttypen hinweg liefern.

Itron Inc. positioniert sich rund um die Ermöglichung von Grid-Edge, wobei der Automatisierungswert steigt, wenn Versorgungsunternehmen die kundenseitige Flexibilität mit breiteren Verteilungsoperationen koordinieren können. Der Ansatz des Unternehmens stimmt typischerweise mit den Beschaffungsprioritäten der Versorgungsunternehmen überein, die Integrationsbereitschaft, betriebliche Sichtbarkeit und Skalierbarkeit über große Endpunkt-Fußabdrücke hinweg betonen. Da automatisierte Demand Response expandiert, wird die Fähigkeit, Messung, Netzbetrieb und kundenseitige Steuerungen zu verbinden, zu einem praktischen Unterscheidungsmerkmal für Versorgungsrollouts. Diese Positionierung unterstützt Einsätze, die standardisiertes Onboarding und wiederholbare Leistung über heterogene Kundenportfolios erfordern.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Februar 2026 ging Tata Power eine Partnerschaft mit AutoGrid ein, um das KI-gestützte intelligente Energiemanagement in Indien auszubauen. Die Ankündigung besagte, dass das neue Programm von Tata Power, das auf der AutoGrid Flex-Plattform basiert, auch eine automatisierte Nachfrageantwort-Schicht hinzufügen würde, die von seiner EZ Home Smart Plug-Plattform unterstützt wird.

- Im Dezember 2025 übernahm EnergyHub das Demand-Response-Geschäft von Resideo im Bereich Grid Services, ein Schritt, der darauf abzielt, die Fähigkeit von EnergyHub zu erweitern, Versorgungsunternehmen bei der Verwaltung vernetzter Geräte wie Thermostate, Elektrofahrzeuge und Batterien über eine einzige Grid-Edge-DERMS-Plattform zu unterstützen.

- Im Juli 2025 starteten Constellation und GridBeyond ein KI-gestütztes Demand-Response-Programm in PJM, das die Predictive-Analytics-Plattform von GridBeyond nutzt, um Geschäftskunden dabei zu helfen, den Stromverbrauch während Spitzenzeiten zu reduzieren, Kosten zu senken und die Netzflexibilität zu verbessern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 2.770,96 Millionen |

| Umsatzprognose für 2032 |

USD 5.434,27 Millionen |

| Wachstumsrate (CAGR) |

10,1% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Lösungstyp-Ausblick: Hardware, Software, Dienstleistungen;

Nach Anwendungs-Ausblick: Wohngebäude, Gewerbe, Industrie;

Nach Kommunikationstechnologie-Ausblick: Kabelgebunden, Kabellos;

Nach Endnutzer-Ausblick: Versorgungsunternehmen, Einzelhandel, Fertigung, Gesundheitswesen, Andere |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Anzahl der Seiten |

330 |

Segmentierung

Nach Lösungstyp

- Hardware

- Software

- Dienstleistungen

Nach Anwendung

- Wohnbereich

- Gewerblich

- Industriell

Nach Kommunikationstechnologie

Nach Endbenutzer

- Versorgungsunternehmen

- Einzelhandel

- Fertigung

- Gesundheitswesen

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas