Überblick über den Axialkompressormarkt:

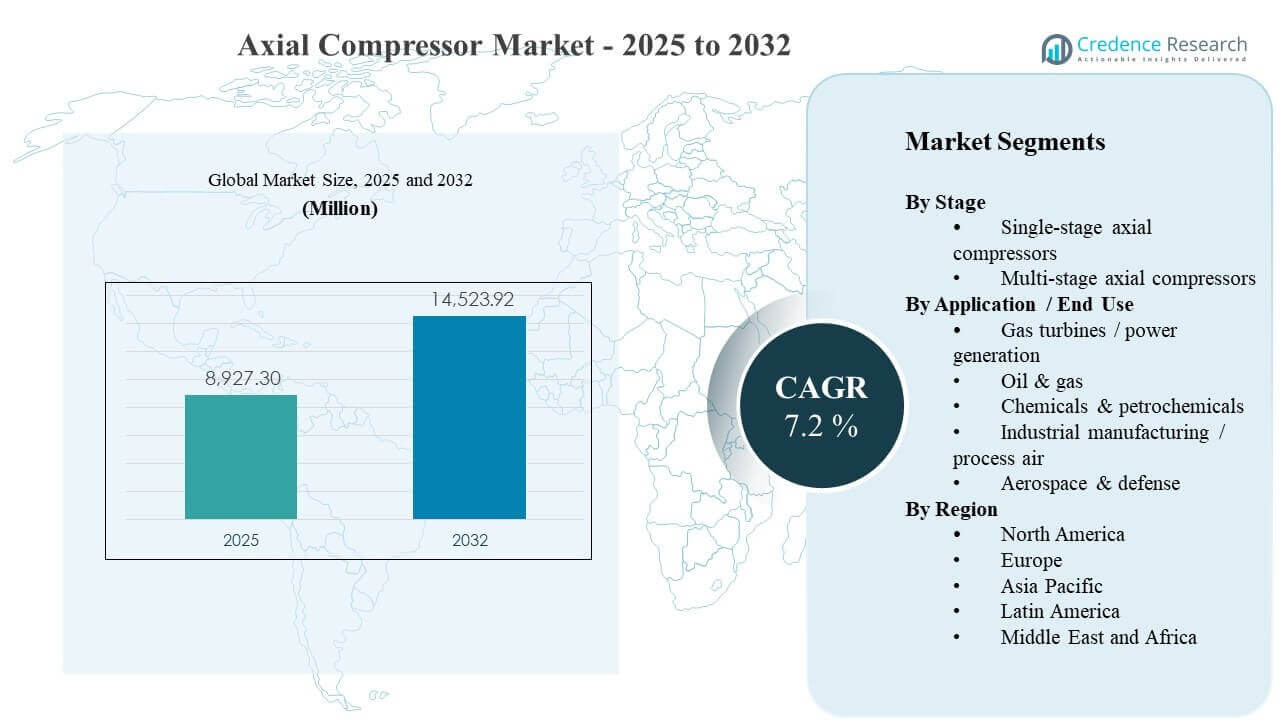

Die globale Größe des Axialkompressormarktes wurde im Jahr 2025 auf 8927,3 Millionen USD geschätzt und soll bis 2032 14523,92 Millionen USD erreichen, was einem CAGR von 7,2 % von 2025 bis 2032 entspricht. Das Wachstum der Nachfrage wird hauptsächlich durch den stetigen Ausbau und den Upgrade-Zyklus großer Turbomaschinenzüge unterstützt, die in Gasturbinen und schweren Prozessindustrien eingesetzt werden, wo Betreiber höhere Durchsätze und verbesserte Effizienz priorisieren, um die Betriebskosten über den Lebenszyklus zu senken. Die Kapazitätserweiterung im asiatisch-pazifischen Raum sowie die laufenden Projektaktivitäten in Nordamerika und dem Nahen Osten schaffen weiterhin anhaltende Anforderungen an maßgeschneiderte Kompressorpakete, Nachrüstungen und Aftermarket-Dienstleistungen in Energie- und Prozessanwendungen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Größe des Axialkompressormarktes 2025 |

8927,3 Millionen USD |

| Axialkompressormarkt, CAGR |

7,2% |

| Größe des Axialkompressormarktes 2032 |

14523,92 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Axialkompressormarkt soll von 8927,3 Millionen USD im Jahr 2025 auf 14523,92 Millionen USD bis 2032 expandieren, was einem CAGR von 7,2 % über 2025–2032 entspricht.

- Asien-Pazifik machte 2025 mit einem Anteil von 34 % den führenden regionalen Anteil aus, was auf die höchste Konzentration neuer industrieller Kapazitätserweiterungen und Turbomaschineneinsätze hinweist.

- Mehrstufige Axialkompressoren führten die Stufenlandschaft mit einem Anteil von 62 % im Jahr 2025 an, unterstützt durch ihre Eignung für höhere Druckverhältnisse und Dauerbetrieb.

- Öl & Gas stellte 2025 mit einem Anteil von 29 % den größten Endverbrauchsanteil dar, was auf die anhaltende Nachfrage nach Kompression in der Upstream-, Midstream- und LNG-gebundenen Infrastruktur hinweist.

- Der Markt fügte zwischen 2025 und 2032 ein zusätzliches Umsatzpotenzial von 5596,62 Millionen USD hinzu, unterstützt durch höhere Projektkomplexität und zunehmende Nachrüstintensität in reifen Flotten.

Segmentanalyse

Die Nachfrage nach Axialkompressoren ist eng mit dem Umfang und dem Einsatzprofil von Turbomaschinenzügen in der Stromerzeugung, der Kohlenwasserstoffverarbeitung und hochdurchsatzstarken Industrieanlagen verbunden. Käufer priorisieren die Gesamtkosten über den Lebenszyklus, was die Bedeutung von aerodynamischen Effizienzsteigerungen, zuverlässigkeitszentrierter Wartung und Zustandsüberwachung sowohl in Neubau- als auch Nachrüstszenarien erhöht. Die Lieferantenauswahl wird häufig durch die Lieferfähigkeit, bewährte Referenzen in ähnlichen Einsatzklassen und die Fähigkeit zur Integration von Kompressoren mit Antrieben, Steuerungen und Hilfssystemen beeinflusst.

In verschiedenen Endverbraucherindustrien berücksichtigen Beschaffungsentscheidungen zunehmend die Betriebsfähigkeit über einen weiten Lastbereich, die Wartungsfreundlichkeit im Dauerbetrieb und die Verfügbarkeit von Ersatzteilen und Servicenetzwerken. Da Projektinhaber eine höhere Auslastung und eine straffere Energieperformance anstreben, differenzieren sich OEMs und Ingenieurspaketierer durch Stufen-Neugestaltungen, fortschrittliche Schaufelprofile, digitale Diagnosen und maßgeschneiderte Modernisierungsprogramme. Diese Anforderungen unterstützen gemeinsam die stetige Einführung von Mehrstufenkonfigurationen in anspruchsvollen Diensten und die stabile Ersatznachfrage in etablierten Industriebasen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Stufen-Einblicken

Mehrstufige Axialkompressoren machten 2025 den größten Anteil von 62 % aus. Mehrstufige Konfigurationen werden in Anwendungen mit hohem Druckverhältnis und Dauerbetrieb bevorzugt, bei denen stabile Leistung, Effizienz und Zuverlässigkeit entscheidend für die Wirtschaftlichkeit der Anlage sind. Prozessanlagen und große Turbomaschinenzüge erfordern typischerweise höhere Austrittsdrücke und engere Betriebsfenster, was mehrstufige Architekturen begünstigt. Das Segment profitiert auch von Upgrade- und Modernisierungszyklen, die die Aerodynamik der Stufen optimieren, um den Durchsatz zu erhöhen und den Energieverbrauch in installierten Flotten zu reduzieren.

Nach Anwendung / Endverbraucher-Einblicken

Öl & Gas machten 2025 den größten Anteil von 29 % aus. Wertschöpfungsketten von Kohlenwasserstoffen erfordern Kompression an mehreren Punkten, einschließlich Gasförderung, Verarbeitung, Transport und LNG-gebundener Infrastruktur, was eine konstante Nachfrage nach robusten Kompressorzügen schafft. Projektbetreiber priorisieren oft Verfügbarkeit, Betriebszeit und Wartungsfreundlichkeit in abgelegenen oder rauen Umgebungen, was langfristige Aftermarket-Einnahmen für etablierte Lieferanten unterstützt. Das Segment wird auch von Optimierungsprogrammen für bestehende Anlagen unterstützt, die Steuerungen modernisieren, die Effizienz verbessern und die Betriebsdauer verlängern.

Markttreiber für Axialkompressoren

Erweiterung von Gasturbinen- und Energieinfrastruktur

Gasturbinenbasierte Stromerzeugung erfordert weiterhin hocheffiziente Kompressionsstufen als Teil integrierter Turbomaschinenzüge. Versorgungsunternehmen und unabhängige Stromerzeuger priorisieren zuverlässige Leistung unter variablen Betriebsbedingungen, was die Nachfrage nach bewährten Kompressordesigns und Retrofit-Upgrades erhöht. Modernisierungsprogramme unterstützen auch die Ersatznachfrage, da Betreiber eine bessere Wärmeleistungsrate und verbesserte Verfügbarkeit anstreben. Der Markt profitiert sowohl von Neuinstallationen als auch von Leistungssteigerungen, die die Lebensdauer der Anlagen verlängern und gleichzeitig zusätzliche Leistung liefern.

- Zum Beispiel liefert die SGT5-8000H-Kombikraftwerkskonfiguration von Siemens Energy etwa 665 MW mit rund 62 % Effizienz, während die 9HA.02-Plattform von GE bei etwa 64 % Kombikraftwerkseffizienz mit einer Gesamtleistung von etwa 826 MW in einer 1×1-Konfiguration validiert wurde, was zeigt, wie OEMs die Aerodynamik von Kompressoren und Turbinen in messbare Wärmeleistungs- und Leistungserhöhungen für Versorgungsunternehmen umsetzen.

Kapitalinvestitionen in Öl-, Gas- und LNG-gebundene Kompression

Wertschöpfungsketten von Öl & Gas sind auf Kompression für Verarbeitung, Transport und Verflüssigungsdienste angewiesen, was eine stetige Nachfrage nach Ausrüstung und Dienstleistungen unterstützt. Große Projekte beschaffen oft mehrere Kompressoreinheiten pro Anlage, was die Bedeutung der Lieferfähigkeit und der Referenzleistung des Lieferanten erhöht. Bestehende Anlagen investieren auch in Modernisierungen, um Ausfallzeiten und Energieverbrauch zu reduzieren, was die Aftermarket-Aktivität aufrechterhält. Diese Dynamiken verstärken die Beschaffungszyklen für ingenieurtechnische Pakete und langfristige Wartungsunterstützung.

- Zum Beispiel umfasst der Umfang von Baker Hughes für die Erweiterung des North Field in Katar 12 Frame 9E-Gasturbinen, die 24 Zentrifugalkompressoren über vier LNG-Megazüge antreiben, während bestehende Qatargas-LNG-Züge bereits mehrere von Baker Hughes angetriebene Frame 9E-Kältemittelkompressoren pro Zug betreiben, was unterstreicht, wie jedes Projekt mehrere große Kompressoreinheiten integrieren kann.

Effizienz- und Lebenszykluskostenfokus in Prozessindustrien

Chemie- und petrochemische Anlagen legen Wert auf Energieeffizienz, da der Energieverbrauch der Kompression die Betriebskosten erheblich beeinflusst. Betreiber spezifizieren zunehmend Leistungsgarantien, stabiles Abregelverhalten und robuste Überwachung, um ungeplante Ausfälle zu begrenzen. Dies unterstützt die Nachfrage nach verbesserter Aerodynamik, fortschrittlichen Materialien und integrierten Steuerungssystemen. Darüber hinaus kann die Standardisierung über Anlagen hinweg die Volumina für bestimmte Kompressorplattformen erhöhen und wiederkehrende Serviceanforderungen stärken.

Wartungsoptimierung und Einführung digitaler Zustandsüberwachung

Betreiber zielen darauf ab, die Gesamtausfallzeit zu reduzieren, indem sie von reaktiver Wartung zu prädiktiven Programmen übergehen, die durch Überwachung und Analysen unterstützt werden. Flottenbetreiber schätzen Lieferanten, die Diagnosen, Schwingungsüberwachung und Leistungstracking in umfassendere Anlagenzuverlässigkeitssysteme integrieren. Diese Fähigkeiten erhöhen die Serviceanbindungsraten und fördern die Einführung von Upgrades während geplanter Ausfallzeiten. Infolgedessen können Lieferanten mit starken installierten Basen wiederkehrende Einnahmen durch Ersatzteile, Inspektionsdienste und gestufte Modernisierungsprogramme erzielen.

Herausforderungen des Axialkompressormarktes

Kostenempfindlichkeit bleibt ein großes Hindernis in Märkten, in denen Projektbesitzer striktere Kapitaldisziplin auferlegen und eine schnelle Amortisation von Investitionen in Ausrüstung verlangen. Axialkompressoren, die in großen Zügen eingesetzt werden, erfordern hohe anfängliche Ingenieurleistungen, lange Vorlaufzeiten und einen komplexen Installationsumfang, was Kaufentscheidungen verzögern kann. Kunden prüfen auch Leistungsgarantien und Zuverlässigkeitsgeschichte genau, was die Qualifikationsanforderungen für neue Teilnehmer erhöht. Diese Faktoren können die Margen komprimieren und den Wettbewerbsdruck bei großen Projektausschreibungen erhöhen.

- Zum Beispiel nennt Siemens Energy eine globale H‑Klasse-Flotte von 19 SGT‑8000H-Turbinen im kommerziellen Betrieb (von 76 verkauften Einheiten), und Käufer verwenden häufig diese installierte Basis und ihre mehrere hunderttausend Betriebsstunden als hartes Screening-Kriterium bei der Vorqualifizierung von Kompressorzuglieferanten.

Einschränkungen in der Lieferkette und Ausführungsrisiken stellen weiterhin eine Herausforderung für Lieferpläne dar, insbesondere bei hochspezifizierten rotierenden Geräten und Präzisionskomponenten. Ingenieuränderungen spät im Projektzyklus können die Nacharbeitskosten erhöhen und Inbetriebnahmeverzögerungen verursachen. Darüber hinaus erhöhen Kundenerwartungen an integrierte Pakete die Komplexität in Bezug auf Steuerungen, Hilfseinrichtungen und Compliance-Anforderungen. Diese Bedingungen erhöhen die Intensität des Projektmanagements und können die Rentabilität beeinträchtigen, wenn Umfang und Risikoallokation nicht streng kontrolliert werden.

Trends und Chancen im Markt für Axialkompressoren

Die Nachfrage verschiebt sich zunehmend hin zu Nachrüst- und Upgrade-Programmen, die Effizienz, Leistung und Zuverlässigkeit verbessern, ohne dass eine vollständige Anlagenersetzung erforderlich ist. Betreiber bevorzugen Lösungen, die während geplanter Stillstände eingesetzt werden können und messbare Leistungsverbesserungen mit begrenzten betrieblichen Unterbrechungen ermöglichen. Dieser Trend unterstützt Chancen in der Neugestaltung von Stufen, der Modernisierung von Schaufeln, der Aufrüstung von Steuerungen und verbesserten Überwachungspaketen. Anbieter, die Lebenszykluskosteneinsparungen quantifizieren und starken Vor-Ort-Support bieten können, können ihre Erfolgsquote in Upgrade-Zyklen verbessern.

- Zum Beispiel berichtete Mitsubishi Power, dass ein Retrofit des Niederdruck-Dampfturbinenpfads mit einem neuen bohrungslosen Rotor und längeren Endstufenschaufeln nach dem Upgrade mehr als 10 % Effizienzsteigerung im ND-Bereich lieferte, das innerhalb eines großen geplanten Stillstandsfensters durchgeführt wurde, sodass die Stillstandsdauer nicht über das normale Überholungsintervall hinaus verlängert wurde.

Dekarbonisierungsgebundene Infrastrukturen schaffen neue Chancen für maßgeschneiderte Kompressionspakete, bei denen Einsatzprofile hohe Zuverlässigkeit und strikte Leistungssteuerung erfordern. Wasserstoff- und Kohlenstoffmanagementprojekte erfordern aufgrund der Betriebsbedingungen und Compliance-Standards häufig spezielle Materialien, dichte Abdichtungen und robuste Überwachung. Diese Anwendungen können die Nachfrage nach Paketlösungen erhöhen, die Kompression, Hilfseinrichtungen und Serviceumfang kombinieren. Im Laufe der Zeit können solche Projekte neue installierte Basen aufbauen, die wiederkehrende Aftermarket-Einnahmen unterstützen.

Regionale Einblicke

Nordamerika

Nordamerika hielt 2025 einen Anteil von 27 %, unterstützt durch eine große installierte Basis in den Bereichen Gasenergie, industrielle Verarbeitung und Energieinfrastruktur. Käufer in dieser Region priorisieren häufig hohe Verfügbarkeit und bewährte Referenzen für den Dauerbetrieb, was etablierte OEMs und Dienstleister begünstigt. Nachrüst- und Modernisierungsaktivitäten bleiben wichtig, da Betreiber eine verbesserte Effizienz und Zuverlässigkeit von ausgereiften Anlagen anstreben. Starke Servicenetzwerke und die Verfügbarkeit von Ersatzteilen beeinflussen häufig die Lieferantenauswahl und Lebenszykluspartnerschaften.

Europa

Europa erlangte 2025 einen Anteil von 22 %, angetrieben durch etablierte Prozessindustrien, Energieinfrastruktur und ingenieurintensive Industriecluster. Betreiber legen Wert auf Energieeffizienz, Zuverlässigkeit und Compliance-Anforderungen, was die Nachfrage nach hocheffizienten Designs und robusten Überwachungslösungen unterstützt. Ersatz- und Modernisierungsprogramme tragen wesentlich zur Nachfrage bei, da Anlagen die Betriebskosten optimieren. Anbieter mit starker Ingenieurunterstützung und standardisierten Plattformen sind in großen Industriekonten typischerweise gut positioniert.

Asien-Pazifik

Asien-Pazifik führte 2025 mit einem Anteil von 34 %, was die starke Kapazitätserweiterung in den Bereichen Fertigung, Raffinerie, Chemie und Energieinfrastruktur widerspiegelt. Projektdichte und Wachstum in komplexen industriellen Ökosystemen unterstützen eine erhebliche Nachfrage nach maßgeschneiderten Kompressorpaketen und Inbetriebnahmediensten. Käufer bewerten Lieferanten häufig nach Lieferfähigkeit, lokaler Support-Infrastruktur und bewährter Leistung in Anwendungen mit hohem Durchsatz. Die Region unterstützt auch langfristiges Servicewachstum, da neu installierte Anlagen die installierte Basis erweitern.

Lateinamerika

Lateinamerika machte im Jahr 2025 einen Anteil von 7 % aus, wobei die Nachfrage in ausgewählten Energie- und Industriezentren konzentriert ist und von Projektzyklen geprägt wird. Kunden konzentrieren sich häufig auf Zuverlässigkeit und Wartungsfreundlichkeit aufgrund der Betriebsumgebungen und logistischen Einschränkungen, was die Rolle des Aftermarket-Supports stärkt. Die Beschaffung kann durch Finanzierungsbedingungen, Projektzeitpläne und die Verfügbarkeit lokaler Servicepartner beeinflusst werden. Modernisierungen und Lebensdauerverlängerungen bieten neben periodischen Greenfield-Projekten stetige Chancen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentierte im Jahr 2025 einen Anteil von 10 %, unterstützt durch die Verarbeitung von Kohlenwasserstoffen, petrochemische Investitionen und die dazugehörige Infrastruktur. Große Projekte erfordern oft maßgeschneiderte Pakete mit starken Leistungsgarantien, robusten Materialien und hohen Verfügbarkeitsanforderungen. Die regionale Nachfrage profitiert auch von Werkserweiterungen und Optimierungsprogrammen, die Effizienz und Durchsatz priorisieren. Lieferanten mit starker Projektausführungskapazität und regionaler Serviceabdeckung neigen dazu, wiederkehrende Einnahmen aus Wartung und Ersatzteilen zu erzielen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Axialkompressoren wird durch die Fähigkeit geprägt, hocheffiziente Designs für anspruchsvolle Einsatzzyklen zu liefern, komplexe Projektausführungen zu unterstützen und starke Lebenszyklus-Services über eine lange installierte Basis hinweg bereitzustellen. Führende Anbieter differenzieren sich durch aerodynamische Optimierung, Zuverlässigkeitsengineering, digitale Überwachung und integrierte Paketlieferung, die das Inbetriebnahmerisiko reduzieren. Servicenetzwerke, Ersatzteilverfügbarkeit und Upgrade-Programme sind wichtige Hebel zur Erhaltung des Marktanteils in reifen Flotten. Der Preisdruck ist am stärksten bei großen Ausschreibungen, bei denen Leistungsgarantien und Lieferpläne die Vergabeentscheidungen stark beeinflussen.

Siemens Energy positioniert sich rund um maßgeschneiderte Turbomaschinenpakete und Lebenszyklus-Services, die groß angelegte Prozess- und Infrastrukturprojekte unterstützen. Der Ansatz des Unternehmens betont die integrierte Leistungserbringung, die Feldservicefähigkeit und Modernisierungsprogramme, die die Leistung installierter Anlagen verbessern. Projektausführung und Unterstützungsinfrastruktur helfen, das Kundenrisiko während der Inbetriebnahme und Hochlaufphase zu reduzieren. Diese Positionierung passt gut zu den Nachfragetrends in komplexen Verdichtungsanwendungen, die hohe Verfügbarkeit und vorhersehbare Betriebskosten erfordern.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Dezember 2024 führte GE Vernova sein F-Klasse verbessertes Kompressorpaket für Gasturbinen ein, eine Upgrade-Lösung, die die Zuverlässigkeit, Effizienz und Robustheit der Schaufeln/Leitschaufeln der Verdichtersektion verbessert und direkt die Leistung der Axialverdichterstufen in F-Klasse Gasturbinenflotten steigert.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 8927,3 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 14523,92 Millionen |

| Wachstumsrate (CAGR) |

7,2% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Stufenperspektive: Einstufige Axialkompressoren, Mehrstufige Axialkompressoren; Nach Anwendung / Endnutzungsperspektive: Gasturbinen / Stromerzeugung, Öl & Gas, Chemikalien & Petrochemikalien, Industrielle Fertigung / Prozessluft, Luft- und Raumfahrt & Verteidigung |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Anzahl der Seiten |

320 |

Segmentierung

Nach Stufe

- Einstufige Axialkompressoren

- Mehrstufige Axialkompressoren

Nach Anwendung / Endnutzung

- Gasturbinen / Stromerzeugung

- Öl & Gas

- Chemikalien & Petrochemikalien

- Industrielle Fertigung / Prozessluft

- Luft- und Raumfahrt & Verteidigung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas