Marktübersicht

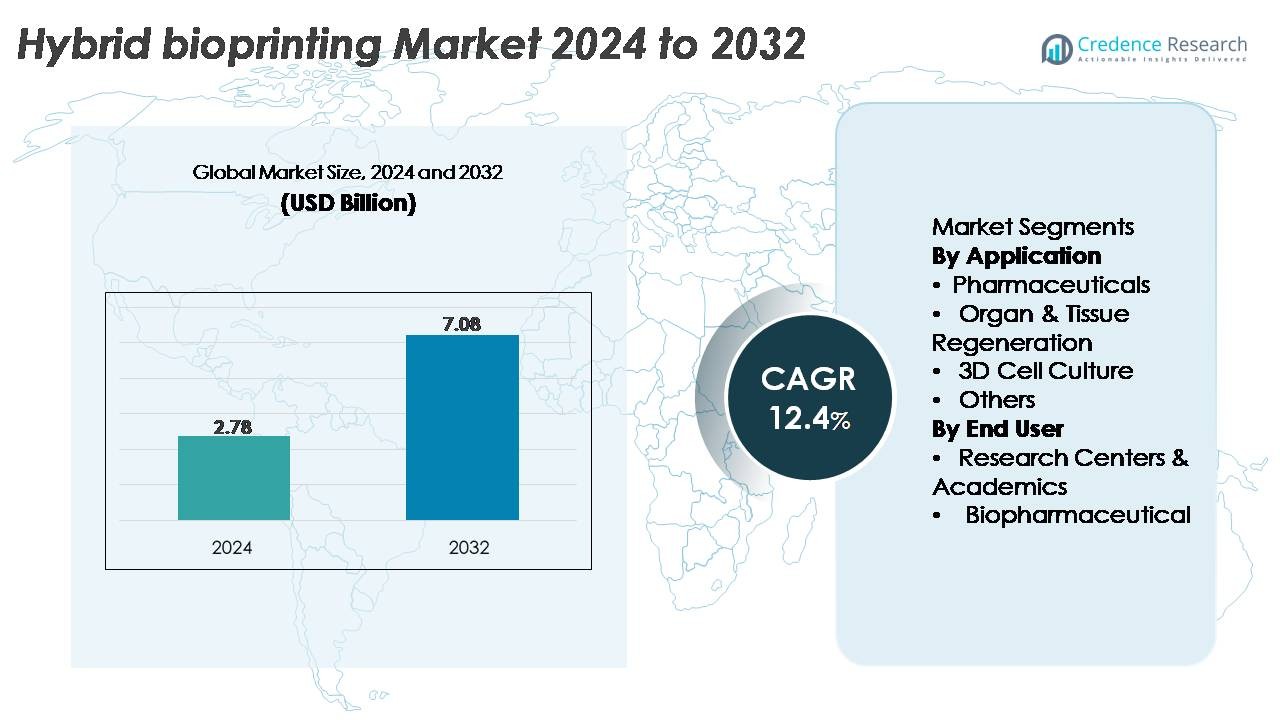

Der Markt für hybrides Bioprinting wurde im Jahr 2024 auf 2,78 Milliarden USD geschätzt und soll bis 2032 7,08 Milliarden USD erreichen, was einem CAGR von 12,4 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Freezing of Gait Treatment 2024 |

2,78 Milliarden USD |

| Markt für Freezing of Gait Treatment, CAGR |

12,4% |

| Marktgröße für Freezing of Gait Treatment 2032 |

7,08 Milliarden USD |

Der Markt für hybrides Bioprinting wird durch eine Mischung aus etablierten Innovatoren und aufstrebenden Biofabrikationsspezialisten geprägt, zu den führenden Unternehmen gehören Regemat 3D S.L., Vivax Bio LLC, Organovo Holdings Inc., Inventia Life Science PTY LTD, Cyfuse Biomedical K.K., Bico Group AB, Advanced Solutions Life Sciences LLC, Aspect Biosystems Ltd., CollPlant Biotechnologies Ltd., RegenHU und EnvisionTEC Inc. Diese Unternehmen konkurrieren durch Fortschritte in der Mehrmaterialdrucktechnologie, funktionalen Bioinks und hochpräzisen Gewebe-Engineering-Plattformen. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38 % an, angetrieben durch starke F&E-Ökosysteme und die schnelle Einführung in der pharmazeutischen und akademischen Forschung. Europa folgt mit einem Anteil von rund 30 %, unterstützt durch gut etablierte Biofabrikationsinfrastrukturen und aktive Initiativen in der regenerativen Medizin.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für hybrides Bioprinting erreichte 2024 einen Wert von 2,78 Milliarden USD und wird voraussichtlich bis 2032 auf 7,08 Milliarden USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,4 %, unterstützt durch die steigende Nachfrage nach fortschrittlichen Plattformen für Gewebeengineering.

- Das Marktwachstum wird durch die schnelle Einführung von Multi-Material- und Multi-Modal-Bioprinting-Systemen in der Pharmaindustrie und regenerativen Medizin angetrieben, wobei das Segment der Pharmazeutika den dominanten Anwendungsanteil hält, aufgrund der starken Nutzung in der Medikamentenscreening und präklinischen Modellierung.

- Zu den wichtigsten Trends gehören Innovationen in funktionalen Bioinks, KI-gestützte Automatisierung und Hochdurchsatz-Gewebemodellierung, die die Reproduzierbarkeit verbessern und die Akzeptanz in der personalisierten Medizin und der Organ-on-Chip-Forschung erweitern.

- Der Wettbewerb verschärft sich, da Unternehmen wie Bico Group AB, Organovo, RegenHU und CollPlant ihre Biomaterial-Portfolios erweitern, obwohl Herausforderungen aufgrund regulatorischer Unklarheiten, technischer Komplexität bei der Vaskularisierung und hoher Implementierungskosten bestehen bleiben.

- Regional führt Nordamerika mit einem Anteil von etwa 38 %, gefolgt von Europa mit 30 % und dem asiatisch-pazifischen Raum mit 24 %, unterstützt durch starke Forschungssysteme und wachsende Investitionen in die regenerative Medizin.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Anwendung

Pharmazeutika stellen das dominierende Anwendungssegment dar und machen den größten Anteil an der Einführung von Hybrid-Bioprinting aus, aufgrund ihrer umfangreichen Nutzung im Hochdurchsatz-Medikamentenscreening, der Toxizitätsprofilierung und der Krankheitsmodellierung. Die Nachfrage wird durch den Wandel hin zu physiologisch relevanten 3D-Gewebekonstrukten angetrieben, die die Abhängigkeit von Tierversuchen verringern und die präklinische Bewertung beschleunigen. Die Organ- und Geweberegeneration expandiert schnell, da hybrides Bioprinting die Vaskularisierung, Multi-Material-Gerüste und Zell-Matrix-Integration verbessert. In der Zwischenzeit gewinnen 3D-Zellkultursysteme in der Onkologie und Stammzellforschung an Bedeutung, während die Kategorie „Andere“ Nischenanwendungen wie kosmetische Tests und die Entwicklung personalisierter Therapien unterstützt.

- Zum Beispiel zeigen die biogedruckten Lebergewebe von Organovo eine Albuminsekretion von über 20 µg/Tag pro Million Zellen und erhalten die Cytochrom-P450-Aktivität über 28 Tage, was Langzeitstudien zur Medikamententoxizität ermöglicht.

Nach Endbenutzer

Forschungszentren & Akademien bilden das führende Endnutzersegment und halten den größten Marktanteil, da Universitäten und Institute Innovationen in Biomaterialien, regenerativen Gerüsten und Multi-Modal-Druckerplattformen vorantreiben. Ihre Dominanz wird durch starke Fördermittel, interdisziplinäre Kooperationen und Aktivitäten zur Prototypenentwicklung in der Frühphase gestützt. Biopharmazeutische Unternehmen erhöhen die Einführung, um die Arbeitsabläufe in der Medikamentenentdeckung zu optimieren und personalisierte Gewebemodelle zu entwickeln, indem sie hybrides Bioprinting für eine schnellere Kandidatenvalidierung nutzen. Das Segment „Andere“, bestehend aus CROs und spezialisierten Laboratorien, expandiert allmählich, da die Nachfrage nach ausgelagerten Bioprinting-Fähigkeiten, Validierungsstudien und kundenspezifischen Gewebefertigungsdiensten steigt.

- Zum Beispiel ist der R-GEN 100 von RegenHU als modularer Bioprinter konzipiert, der mehrere Druckköpfe integriert und Kombinationen von Extrusions- und Drop-on-Demand-Jetting-Technologien ermöglicht. Die Plattform unterstützt Multi-Material-Workflows für fortgeschrittene Gewebe-Engineering-Forschung. Diese Fähigkeiten helfen akademischen Gruppen, detaillierte und anpassbare Konstrukte über verschiedene Bioink-Typen hinweg zu fertigen.

Wichtige Wachstumsfaktoren

Fortschritte in Multi-Material- und Multi-Modal-Druckfähigkeiten

Die Einführung des hybriden Bioprintings beschleunigt sich, da Plattformen Extrusions-, Tintenstrahl- und laserunterstützte Modalitäten integrieren, um die strukturelle Präzision, Zellviabilität und Biomaterialkompatibilität zu verbessern. Diese Systeme ermöglichen die gleichzeitige Ablagerung von weichen Hydrogelen, starren Gerüsten und funktionalen Biomolekülen, sodass Forscher anatomisch genaue Gewebekonstrukte mit einstellbaren mechanischen Eigenschaften erstellen können. Verbesserungen in der Vernetzungschemie, der mikrofluidischen Dosierung und der automatisierten Kalibrierung stärken weiter die Reproduzierbarkeit, ein entscheidendes Erfordernis für die translationale Forschung und präklinische Anwendungen. Die Fähigkeit, vaskularisierte Konstrukte, mehrschichtige Gewebeinterfaces und dynamische Mikroumgebungen zu fertigen, positioniert das hybride Bioprinting als vielseitiges Werkzeug für die Wirkstoffentdeckung, regenerative Medizin und personalisierte Therapeutika. Da Gerätehersteller höher auflösende Druckköpfe, integrierte Bildgebungsmodule und fortschrittlichere Bioink-Kartuschen entwickeln, steigt die Nachfrage in akademischen Laboren und biopharmazeutischen F&E-Programmen, die skalierbare, hochpräzise Gewebemodelle suchen.

- Zum Beispiel unterstützt die BIO X6-Plattform von BICO sechs unabhängige Druckköpfe, die zwischen 4°C und 250°C mit pneumatischen Drücken bis zu 700 kPa arbeiten und eine gleichzeitige Multi-Material-Ablagerung für strukturell komplexe Gewebe ermöglichen.

Steigende Nachfrage nach personalisierter Medizin und präklinischem Modellieren

Initiativen zur personalisierten Medizin steigern die Nachfrage nach hybridem Bioprinting erheblich, da Institutionen patientenspezifische Gewebeanaloga für präzise Tests und therapeutische Planung suchen. Hybride Bioprinter ermöglichen die Herstellung maßgeschneiderter 3D-Modelle unter Verwendung autologer Zellen, was ein maßgeschneidertes Wirkstoffantwortprofiling erleichtert und das Trial-and-Error-Verfahren bei der Behandlungsauswahl reduziert. Pharma- und Biotech-Unternehmen übernehmen zunehmend biogedruckte Leber-, Herz- und Tumorgewebe, um die Vorhersagegenauigkeit während der Frühphasen-Screenings zu verbessern. Diese Plattformen unterstützen auch physiologisch relevante Mikroumgebungen, die der in vivo Biologie nahekommen, verbessern die Modellvalidität und reduzieren die Abhängigkeit von Tierversuchen. Da Regulierungsbehörden fortschrittliche In-vitro-Testsysteme fördern, wird das hybride Bioprinting zentral für die nächste Generation präklinischer Workflows. Seine Fähigkeit, Krankheitsheterogenität, komplexe Gewebearchitektur und dynamische Perfusionsumgebungen zu replizieren, treibt die starke Akzeptanz in Onkologie-, Neurologie- und Stoffwechselkrankheitsforschungsprogrammen voran.

- Zum Beispiel verwendet der LUMEN X Bioprinter von CELLINK einen 405 nm Licht-Engine und liefert eine Voxelauflösung von bis zu 50 µm, was hochpräzise Mikroarchitekturen für Krankheitsmodelle und präklinische Forschung ermöglicht.

Erweiterung der Investitionen in Regenerative Medizin und Klinische Übersetzung

Der weltweite Vorstoß in Richtung regenerativer Therapien treibt hybride Bioprinting-Innovationen voran, die darauf abzielen, implantatbereite Gewebe und Gerüste mit funktionalem Integrationspotenzial zu produzieren. Die Finanzierung von Stammzelltechnik, Geweberegeneration und Biofabrikationszentren steigt weiter an, da Regierungen, Universitäten und private Investoren die langfristige klinische Forschung unterstützen. Hybrides Bioprinting ermöglicht den Bau von vaskularisierten Transplantaten, multimaterialen Organgerüsten und biomechanisch robusten Strukturen, die für die Reparatur von Knorpel, Haut, Knochen und Weichgewebe unerlässlich sind. Schnelle Fortschritte in wachstumsfaktorbeladenen Bioinks, programmierbarer Architektur und Nachdruck-Reifungssystemen beschleunigen die Übersetzungsbereitschaft weiter. Während das vollständige Organ-Drucken ein langfristiges Ziel bleibt, schaffen kurzfristige klinische Anwendungen—wie Wundtransplantate, dentale Gerüste und orthopädische Implantate—erhebliche Kommerzialisierungswege. Während sich regulatorische Rahmenbedingungen weiterentwickeln, um die Bewertung von biogedrucktem Gewebe und die klinische GMP-Produktion zu unterstützen, rückt das hybride Bioprinting näher an die routinemäßige therapeutische Anwendung heran.

Wichtige Trends & Chancen

Wachstum von Automatisierten, KI-gesteuerten und Hochdurchsatz-Bioprinting-Plattformen

Automatisierung und KI-Integration stellen große Chancen dar, da sich hybrides Bioprinting in Richtung höherer Durchsatz- und prädiktiverer Workflows entwickelt. Maschinelles Lernen unterstützt zunehmend die Optimierung des Druckpfads, die Echtzeit-Fehlerkorrektur und die adaptive Steuerung des Bioink-Flusses, um die Konsistenz über Chargen hinweg zu verbessern. Automatisierte Zellhandhabung, geschlossene Überwachungssysteme und robotergestützte Materialbeladung reduzieren menschliche Fehler und machen Bioprinting für nicht spezialisierte Labore zugänglicher. Hochdurchsatz-Hybridplattformen ermöglichen das gleichzeitige Drucken von Dutzenden von Gewebeproben, was die frühe Medikamentenprüfung und Biomaterial-Screening erheblich beschleunigt. Da Anbieter cloud-verbundene Systeme und Fernüberwachungs-Dashboards einführen, gewinnen Forschungseinrichtungen eine überlegene Daten-Nachverfolgbarkeit und Reproduzierbarkeit. Diese Fortschritte schaffen starke kommerzielle Möglichkeiten in der Pharma-Forschung & Entwicklung, CRO-Partnerschaften und personalisierten Medikamentenreaktionsmodellen.

· Zum Beispiel berichtet die BICO Group von einem installierten Bestand von etwa 48.000 Instrumenten in ihrem Portfolio, das Bioprinter und andere Lebenswissenschafts-Tools umfasst. Das Unternehmen bietet auch Softwareplattformen wie CELLINK Heart an, die Automatisierung und Workflow-Management unterstützen. Diese Tools helfen, experimentelle Prozesse für Forschungsteams an mehreren Standorten zu standardisieren.

Erweiterung der Bioink-Innovation und Entwicklung Funktionaler Biomaterialien

Die Bioink-Innovation tritt als zentraler Trend auf und eröffnet neue Wege für Gewebetreue, mechanische Festigkeit und biologische Funktionalität. Hybrides Bioprinting profitiert von schnellen Fortschritten in scherverdünnenden Hydrogelen, ECM-nachahmenden Polymeren, dezellularisierten Gewebe-Inks und fotohärtbaren Biomaterialien, die für multimodale Ablagerung maßgeschneidert sind. Funktionale Zusätze wie angiogene Wachstumsfaktoren, leitfähige Nanopartikel und immunmodulatorische Wirkstoffe ermöglichen spezialisierte Anwendungen, die von neuronalen Gerüsten bis zu vaskulären Transplantaten reichen. Anpassbare Rheologie und verbesserte Vernetzungschemie ermöglichen eine präzise Kontrolle über Porengröße, Steifigkeit und Abbauraten. Während Unternehmen standardisierte, GMP-bereite Bioinks entwickeln, expandiert die kommerzielle Akzeptanz in regenerative Medizinversuche, Organ-on-Chip-Fabrikation und personalisierte therapeutische Modellierung. Diese Bioink-Diversifizierung schafft starke Chancen für Materiallieferanten und Hersteller von Hybrid-Druckern.

· Zum Beispiel ist CollPlants Collink.3D-Bio-Tinte mit rekombinantem humanem Typ-I-Kollagen formuliert und unterstützt mehrere Druckmethoden, einschließlich Extrusion, Inkjet, LIFT und Stereolithografie. Das Material ist darauf ausgelegt, eine hohe Zellviabilität in biofabrizierten Konstrukten zu erhalten. Seine anpassbare Zusammensetzung ermöglicht die Bildung stabiler Weichgewebestrukturen für Forschung und Entwicklung.

Wichtige Herausforderungen

Technische Komplexität bei der Erreichung von Vaskularisation und funktionaler Reifung

Trotz erheblicher Fortschritte bleibt die Erzeugung voll funktionsfähiger, vaskularisierter Gewebekonstrukte eine zentrale Herausforderung im hybriden Bioprinting. Komplexe Organe erfordern hierarchische Gefäßstrukturen, präzise Nährstoffdiffusion und synchronisierte Zell-Matrix-Interaktionen, um die Lebensfähigkeit während der Reifung zu erhalten. Die Erreichung stabiler Perfusionsnetzwerke und die Integration mehrerer Zelltypen innerhalb von Multi-Material-Gerüsten erfordert fortschrittliche Bio-Tinten-Formulierungen und komplexes Druckpfad-Design. Begrenzte langfristige strukturelle Stabilität, unzureichende mechanische Eigenschaften und unvorhersehbares Gewebeumbau erschweren die Übersetzungsbereitschaft zusätzlich. Darüber hinaus erhöhen die hochauflösende Bildgebung, die Echtzeitüberwachung und die Bioreaktorsysteme, die zur Unterstützung der Nachdruckreifung erforderlich sind, die Kosten und die betriebliche Komplexität. Diese technischen Barrieren verlangsamen den Fortschritt von Laborprototypen zu klinisch einsetzbaren Lösungen.

Regulatorische Unsicherheit und hohe Kosten der kommerziellen Skalierung

Hybrides Bioprinting steht vor erheblichen regulatorischen und kostenbezogenen Hürden, die eine breitere klinische und industrielle Akzeptanz einschränken. Die Behörden haben noch keine standardisierten Bewertungswege für biogedruckte Gewebe festgelegt, was zu Unsicherheiten hinsichtlich Sicherheits-, Reproduzierbarkeits- und Qualitätsanforderungen führt. Die Einrichtung von GMP-konformen Bioprinting-Einrichtungen erfordert erhebliche Investitionen in sterile Umgebungen, validierte Materialien und kontrollierte Bioprozesssysteme. Hohe Gerätekosten, spezialisierte Schulungsbedarfe und begrenzte Erstattungsrahmen schaffen zusätzliche Barrieren für Krankenhäuser und kleinere Forschungseinrichtungen. Während die Branche sich an die sich entwickelnden Richtlinien für den Umgang mit Zellen, die Gerüstherstellung und die Nachdruckreifung anpasst, müssen Unternehmen Innovation und Compliance in Einklang bringen, was die Markteinführungszeit für therapeutische Anwendungen verlängert.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38 % den größten Marktanteil, angetrieben durch starke Investitionen in die regenerative Medizin, die frühe Einführung multimodaler Bioprinting-Plattformen und ein gut etabliertes biomedizinisches Forschungssystem. Die USA führen die regionale Nachfrage aufgrund robuster staatlicher Finanzierung, fortschrittlicher akademischer Infrastruktur und umfangreicher pharmazeutischer F&E-Aktivitäten, die sich auf personalisierte Medizin und präklinische Gewebemodellierung konzentrieren. Mehrere große Bioprinting-Hersteller und Start-ups sind in dieser Region tätig und beschleunigen technologische Fortschritte und Kommerzialisierungswege. Die Zusammenarbeit zwischen Universitäten, Biotech-Unternehmen und klinischen Forschungszentren stärkt Nordamerikas Führungsrolle in den Bereichen Gewebetechnik, Medikamententests und klinische Übersetzungsinitiativen weiter.

Europa

Europa macht etwa 30% des globalen Marktes aus, unterstützt durch starke biomedizinische Forschungsnetzwerke, wachsende Initiativen in der translationalen Medizin und staatlich geförderte Programme für regenerative Medizin. Länder wie Deutschland, das Vereinigte Königreich, Schweden und die Niederlande führen die Einführung an, dank spezialisierter Biofabrikationszentren, standardisierter Forschungsrahmen und zunehmender Investitionen in patientenspezifische therapeutische Modelle. Die Region profitiert von klar definierten regulatorischen Fortschritten bei Arzneimitteln für neuartige Therapien, die die Validierung von biogedruckten Geweben in frühen Stadien unterstützen. Partnerschaften zwischen akademischen Instituten, Biotech-Unternehmen und von der EU finanzierten Konsortien erweitern weiterhin die Anwendungen des hybriden Bioprintings in der Wirkstoffforschung, der Entwicklung von Organ-on-Chip und der klinischen Gerüsttechnik.

Asien-Pazifik

Asien-Pazifik erfasst etwa 24% des Marktanteils, angetrieben durch den raschen Ausbau der Biotechnologie-Infrastruktur, bedeutende öffentliche und private Forschungsfinanzierung sowie die steigende Nachfrage nach fortschrittlichen Medizintechnologien. China, Japan, Südkorea und Singapur führen die Region an, dank erhöhter Investitionen in Stammzelltechnik, Plattformen zur Geweberegeneration und krankenhausbasierte Bioprinting-Programme. Lokale Hersteller stärken die Fähigkeiten des hybriden Bioprintings mit kosteneffizienten Systemen und innovativen Biomaterialien, was eine breitere Einführung in Forschungseinrichtungen ermöglicht. Die expandierende klinische Forschungsbasis in APAC, kombiniert mit starker staatlicher Unterstützung für Medizintechnologien der nächsten Generation, fördert das beschleunigte Wachstum in der Gewebemodellierung, der Präzisionsmedizin und skalierbaren regenerativen Anwendungen.

Lateinamerika

Lateinamerika hält einen geschätzten Anteil von 5%, unterstützt durch die zunehmende Einführung fortschrittlicher biomedizinischer Forschungswerkzeuge in Brasilien, Mexiko und Argentinien. Obwohl noch im Entstehen begriffen, wächst das Interesse der Region an Gewebetechnik und 3D-Zellkultur-Anwendungen, da Universitäten und spezialisierte Forschungsinstitute hybrides Bioprinting in Studien zur regenerativen Medizin integrieren. Von der Regierung finanzierte Innovationsprogramme und Kooperationen mit nordamerikanischen und europäischen Institutionen verbessern den Zugang zu Schulungen und fortschrittlichen Technologien. Trotz begrenzter Fertigungspräsenz unterstützen die steigende Nachfrage nach personalisierten Therapeutika, verbesserte akademische Fähigkeiten und stärkere Biotech-Ökosysteme ein stetiges Wachstum der Anwendungen des hybriden Bioprintings in der präklinischen Forschung und biologischen Modellierung.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 3% des globalen Anteils aus, wobei das Wachstum hauptsächlich in technologisch fortgeschrittenen Märkten wie den VAE, Saudi-Arabien und Südafrika konzentriert ist. Investitionen in die Modernisierung des Gesundheitswesens und die biomedizinische Forschungsinfrastruktur unterstützen die frühe Einführung des hybriden Bioprintings für Gewebetechnik, Wundpflegeforschung und akademische Studien. Strategische Partnerschaften mit globalen Universitäten und Forschungsunternehmen führen fortschrittliche Bioprinting-Plattformen in regionale Innovationszentren ein. Allerdings schränken begrenzte Finanzierung, Verfügbarkeit von Fachkräften und langsamere regulatorische Entwicklungen die breitere Marktdurchdringung ein, obwohl laufende nationale Initiativen in der Präzisionsmedizin und Medizintechnologie-Innovation das langfristige Potenzial erweitern.

Marktsegmentierungen:

Nach Anwendung

- Pharmazeutika

- Organ- & Geweberegeneration

- 3D-Zellkultur

- Andere

Nach Endbenutzer

- Forschungszentren & Akademien

- Biopharmazeutika

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Hybrid-Bioprinting-Marktes ist geprägt von einer Mischung aus etablierten Biotechnologieunternehmen, spezialisierten Biofabrikationsfirmen und aufstrebenden Start-ups, die sich auf fortschrittliche Multi-Material-Drucktechnologien konzentrieren. Führende Akteure investieren stark in die Entwicklung hochpräziser Druckköpfe, multimodaler Depositionssysteme und der nächsten Generation von Bioinks, die für verbesserte Zellviabilität und mechanische Leistung entwickelt wurden. Viele Unternehmen verfolgen strategische Kooperationen mit akademischen Institutionen, um Innovationen in vaskularisierten Gewebekonstrukten, Organgerüsten und Hochdurchsatz-3D-Gewebemodellierung zu beschleunigen. Partnerschaften mit Pharmaunternehmen stärken die Kommerzialisierungswege, insbesondere in den Bereichen Wirkstoffforschung und personalisierte Medizinanwendungen. Anbieter differenzieren sich zunehmend durch integrierte Workflow-Lösungen, die Bildgebung, KI-gesteuerte Prozesskontrolle und automatisierte Zellhandhabungsmodule kombinieren. Während sich regulatorische Rahmenbedingungen entwickeln und die klinische Übersetzung voranschreitet, intensiviert sich der Wettbewerb um GMP-konforme Systeme, standardisierte Bioinks und skalierbare Fertigungsplattformen. Kontinuierliche Produktinnovationen, die Erweiterung des geistigen Eigentums und strategische Finanzierungsinitiativen bleiben zentral, um die Marktführerschaft in diesem sich schnell entwickelnden Segment zu behaupten.

Analyse der Hauptakteure

- Regemat 3D S.L.

- Vivax Bio LLC

- Organovo Holdings Inc.

- Inventia Life Science PTY LTD

- Cyfuse Biomedical K.K.

- Bico Group AB

- Advanced Solutions Life Sciences LLC

- Aspect Biosystems Ltd.

- CollPlant Biotechnologies Ltd.

- RegenHU

- EnvisionTEC Inc.

Neueste Entwicklungen

- Im März 2025 gaben Cyfuse und die PHC Corporation gemeinsam eine neue Produktionstechnologie bekannt, die eine Echtzeitüberwachung der Qualität von 3D-Zellprodukten ermöglicht. Diese Entwicklung ermöglicht die kontinuierliche Überwachung der Glukose- und Laktatkonzentrationen während der Kultur, wodurch der Medienaustausch automatisiert und die langfristige Zellviabilität und Produktkonsistenz stabilisiert werden.

- Im Juni 2024 setzte BICO die Erweiterung seines Automatisierungsportfolios in der Lebenswissenschaft fort und stärkte seine Führungsposition im Bereich 3D-Bioprinting, Laborautomatisierung und Zellkulturlösungen für die Wirkstoffforschung und Gewebetechnik. Das Unternehmen ist weltweit tätig und hat bereits Zehntausende von Instrumenten im Einsatz, die eine breite Basis akademischer und biotechnologischer Nutzer unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Hybrides Bioprinting wird sich in Richtung klinisch nutzbarer Gewebekonstrukte entwickeln, da sich Vaskularisierung, Reifung und Biomaterialtechnik verbessern.

- Die Akzeptanz wird in der pharmazeutischen F&E zunehmen, da biogedruckte Gewebe zu Standardwerkzeugen für präklinische Tests und Toxizitätsbewertungen werden.

- KI-gesteuerte Automatisierung und Closed-Loop-Überwachung werden die Druckpräzision, Reproduzierbarkeit und Skalierbarkeit für komplexe Gewebestrukturen verbessern.

- Die Innovation bei Bioinks wird beschleunigt, wobei ECM-nachahmende, wachstumsfaktorbeladene und patientenspezifische Formulierungen weit verbreitet werden.

- Krankenhäuser und chirurgische Zentren werden nach und nach Bioprinting für personalisierte Transplantate, Wundreparaturmaterialien und orthopädische Implantate integrieren.

- Multi-Material- und Multi-Modal-Drucker werden eine genauere Replikation von Organinterfaces und heterogenen Gewebeumgebungen ermöglichen.

- Regulatorische Rahmenbedingungen werden fortschreiten und klarere Richtlinien für biogedruckte Gewebe sowie verbesserte Wege für die klinische Übersetzung bieten.

- Kollaborative Ökosysteme zwischen Wissenschaft, Biotech-Unternehmen und medizinischen Institutionen werden sich erweitern und Innovationen sowie Validierungsstudien vorantreiben.

- Hochdurchsatz-Hybrid-Bioprinting wird die Entwicklung von Organ-on-Chip und personalisierten therapeutischen Modellen stärken.

- Schwellenmärkte werden hybrides Bioprinting übernehmen, da die Biotech-Infrastruktur wächst und staatliche Investitionen in fortschrittliche Gesundheitstechnologien zunehmen.