Marktübersicht

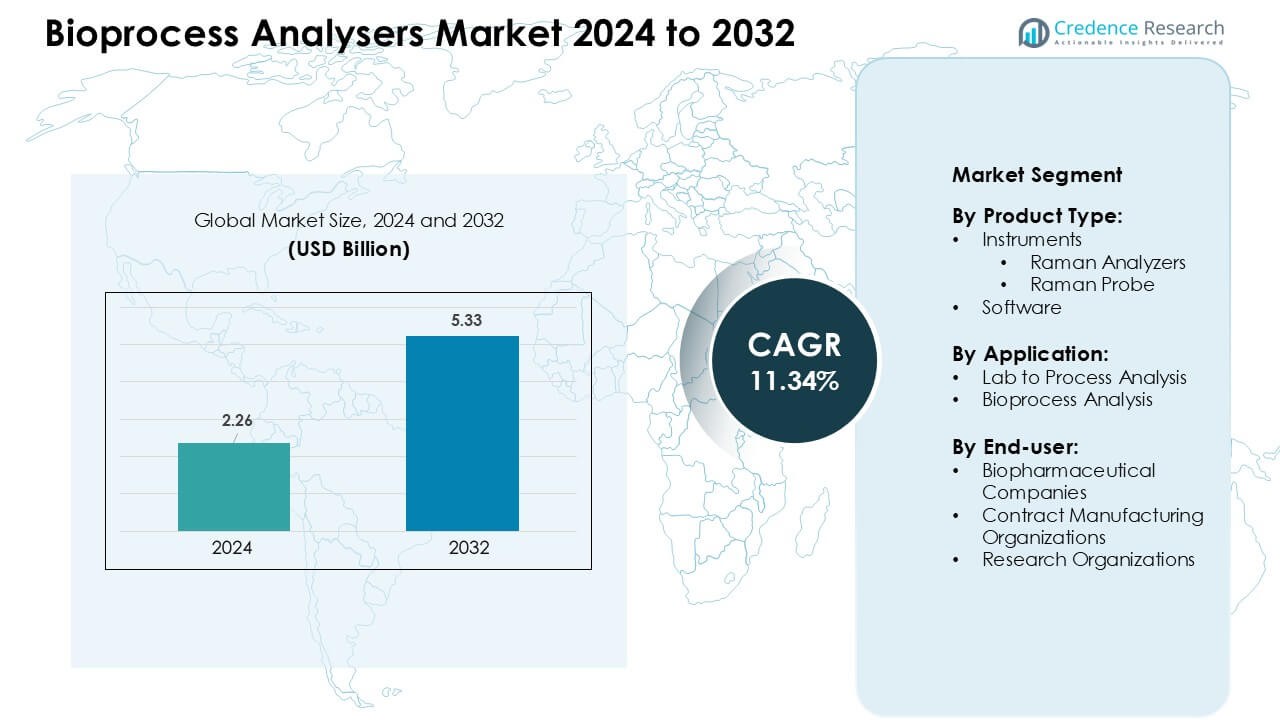

Der Markt für Bioprozess-Analysatoren wurde im Jahr 2024 mit 2,26 Milliarden USD bewertet und wird voraussichtlich bis 2032 5,33 Milliarden USD erreichen, was einem CAGR von 11,34 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Bioprozess-Analysatoren 2024 |

2,26 Milliarden USD |

| Markt für Bioprozess-Analysatoren, CAGR |

11,34 % |

| Marktgröße für Bioprozess-Analysatoren 2032 |

5,33 Milliarden USD |

Der Markt für Bioprozess-Analysatoren wird von Schlüsselakteuren wie Sartorius AG, Randox Laboratories Ltd., Agilent Technologies, Inc., Nova Biomedical, Solida Biotech GmbH, Danaher Corporation, Eppendorf AG, Endress+Hauser Group Services AG, F. Hoffmann-La Roche Ltd. und 4BioCell GmbH & Co. KG geprägt. Diese Unternehmen konkurrieren, indem sie Technologien zur Echtzeitüberwachung vorantreiben, Raman- und Multiparameter-Plattformen verbessern und die Automatisierung für Upstream- und Downstream-Bioprozesse erweitern. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 38 % an, getrieben durch starke Biologika-Herstellung, frühzeitige Einführung von PAT-Frameworks und erhebliche Investitionen in digitale und automatisierte Bioprozesssysteme in kommerziellen und CDMO-Einrichtungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Bioprozess-Analysatoren wird im Jahr 2024 auf etwa 2,26 Milliarden USD geschätzt und soll mit einem CAGR von rund 11,34 % wachsen.

- Die Nachfrage wächst, da Biopharma-Unternehmen zunehmend Echtzeitüberwachung und Automatisierung einführen, die Chargenkonsistenz verbessern und Produktionsrisiken reduzieren.

- Ein steigender Trend beinhaltet die Einführung von spektroskopischen und Multiparameter-Analysatoren, die Integration von Einweg-Bioprozessen und die Erweiterung von kontinuierlichen/Perfusionsherstellungssystemen.

- Der Markt bleibt wettbewerbsfähig, angeführt von Unternehmen wie Sartorius AG, Agilent Technologies, Inc., Danaher Corporation, Eppendorf AG, Randox Laboratories Ltd., Nova Biomedical und anderen, die jeweils fortschrittliche Sensorplattformen, Raman- und chemometrische Werkzeuge sowie automatisierte Probennahmelösungen anbieten.

- Marktbeschränkungen ergeben sich aus hohen Kosten und der Komplexität der Integration von Analysatoren, Kalibrierungsanforderungen und der begrenzten Investitionsfähigkeit kleiner Hersteller; regional hält Nordamerika etwa 38 % des Marktanteils (gefolgt von Europa ~31 %, Asien-Pazifik ~24 %, Lateinamerika ~4 %, Naher Osten & Afrika ~3 %), während Upstream- und Downstream-Prozesskontrollanwendungen den Segmentanteil dominieren, da die Herstellung von Biologika weit verbreitet ist.

Marktsegmentierungsanalyse:

Nach Produkttyp

Instrumente dominierten den Markt für Bioprozess-Analysatoren im Jahr 2024 und machten schätzungsweise 68–72 % des Anteils aus. Innerhalb der Instrumente hatten Raman-Analysatoren die führende Position aufgrund der starken Nutzung in der Echtzeit-Prozessüberwachung und PAT-Initiativen in biopharmazeutischen Anlagen. Raman-Sonden unterstützten in-situ-Messungen, aber die Nachfrage blieb geringer als bei kompletten Analysatorsystemen. Anbieter konzentrierten sich auf Multiparameter-Instrumente, die die Probenahmezeit und manuelle Eingriffe reduzierten. Software zeigte ein stetiges Wachstum, da Unternehmen Analytik, Chemometrie und Datenvisualisierung integrierten, blieb jedoch ein sekundärer Umsatzträger im Vergleich zu hochwertigen Hardware-Verkäufen.

- Zum Beispiel führte Renishaw seinen Virsa Raman-Analysator ein, der für die inline, zerstörungsfreie Bioprozessüberwachung entwickelt wurde und kontinuierlich Metabolitenkonzentrationen (wie Glukose und Laktat) direkt in Zellkultur- oder Fermentationsgefäßen misst, was eine Echtzeitkontrolle kritischer Parameter ohne manuelle Probenahme ermöglicht.

Nach Anwendung

Die Bioprozessanalyse stellte im Jahr 2024 die dominierende Anwendung dar und erfasste einen Anteil von etwa 60–65 %. Die Akzeptanz stieg, als Unternehmen von Endpunkt-Tests zu kontinuierlicher, Echtzeit-Qualitätskontrolle in Upstream- und Downstream-Operationen übergingen. Bioprozessanalysatoren halfen, kritische Qualitätsmerkmale für Biologika und zellbasierte Therapien aufrechtzuerhalten, was Chargenausfälle und Abweichungen reduzierte. Die Analyse vom Labor zum Prozess hielt den verbleibenden Anteil und unterstützte hauptsächlich die Methodenentwicklung, Kalibrierung und Modellbildung. Viele Unternehmen validierten zuerst Raman- und andere Werkzeuge in Laboratorien und skalierten dann Modelle in vollständige Bioprozessüberwachungsumgebungen.

- Zum Beispiel berichtete Endress+Hauser (über sein Raman-Analysegeschäft) über den Einsatz eines Inline-Raman-Systems, das eine 24/7-Überwachung kritischer Parameter (Glukose, Laktat, Aminosäuren, lebensfähige Zelldichte, Ammonium) in einem Zellkultur-Bioreaktor ermöglichte, was eine Prozesskontrolle anstelle der Abhängigkeit von diskreter Probenahme ermöglichte.

Nach Endnutzer

Biopharmazeutische Unternehmen führten die Endnutzernachfrage im Jahr 2024 mit einem geschätzten Anteil von 62–67 % an. Große und mittelgroße Biopharma-Unternehmen investierten stark in Bioprozessanalysatoren, um komplexe Monoklonale Antikörper-, Impfstoff- und Zell-Gentherapie-Pipelines zu unterstützen. Diese Unternehmen priorisierten Inline-PAT-Tools, um den Anforderungen an Qualität durch Design und regulatorische Erwartungen gerecht zu werden. Auftragsfertigungsorganisationen bildeten die zweitgrößte Gruppe, da CDMOs ihre Einrichtungen aufrüsteten, um Outsourcing-Projekte anzuziehen. Forschungsorganisationen trugen einen kleineren, aber wichtigen Anteil bei, indem sie Analysatoren für Prozessinnovationen, Scale-Down-Studien und die frühe Entwicklung neuer biologischer Modalitäten nutzten.

Wichtige Wachstumstreiber:

Wachsender Trend zur Echtzeit-Bioprozessüberwachung

Die Echtzeitüberwachung treibt die Akzeptanz des Bioprozessanalysatorenmarktes voran, da Bioproduzenten eine strengere Kontrolle über Prozessvariablen während der Upstream- und Downstream-Phasen benötigen. Unternehmen stehen unter zunehmendem Druck, die Chargenkonsistenz für monoklonale Antikörper, virale Vektoren, Biosimilars und fortschrittliche zellbasierte Therapien zu verbessern. Regulierungsbehörden fördern die kontinuierliche Datenerfassung unter Rahmenbedingungen wie PAT und QbD, was Unternehmen dazu veranlasst, Raman-, NIR- und Multiparameter-Analysatoren anstelle von Offline-Labortests zu übernehmen. Die Echtzeitverfolgung reduziert das Risiko von Chargenausfällen und verkürzt die Zeit für die Abweichungsbehandlung, was eine höhere Ausbeute pro Bioreaktor ermöglicht. Dieser Wandel hilft Unternehmen, die Einhaltung während des Scale-ups aufrechtzuerhalten, die manuelle Probenahme zu minimieren und die Produktreinheit während der komplexen Biologikaproduktion zu verbessern. Auftragshersteller verwenden Echtzeit-Analysatoren, um die Audit-Bereitschaft zu verbessern und Kunden rückverfolgbare Daten zu gewährleisten. Das steigende Volumen an Biologika-Zulassungen und die Erweiterung der GMP-Produktionsstandorte stärken die langfristige Nachfrage nach automatisierten Analysatoren, die präzise, kontinuierliche biochemische Einblicke bieten.

- Zum Beispiel hat AGC Biologics inline Raman-basierte Überwachungssysteme implementiert, die in multivariate Datenanalyse-Pipelines (MVDA) einspeisen. Diese Einrichtung ermöglicht die Echtzeitmessung von Kulturmedienmetaboliten wie Glukose, Laktat und Aminosäuren direkt im Bioreaktor, wodurch Abweichungen von optimalen Bedingungen in dem Moment erkannt werden können, in dem sie auftreten, anstatt auf die Analyse von Offline-Proben zu warten.

Erweiterung der biopharmazeutischen Produktionskapazität

Die globale biopharmazeutische Produktion wächst weiter, und dieser Trend erhöht die Nachfrage nach Werkzeugen des Bioprocess Analysers Marktes in Nordamerika, Europa und Asien. Große Akteure bauen neue Anlagen für rekombinante Proteine, Gentherapien und Impfstoffe, während CDMOs mehrere Einweg- und Edelstahl-Bioreaktorlinien hinzufügen. Jede neue Produktionseinheit benötigt Inline- und Atline-Analysatoren, um Glukose, Laktat, Aminosäuren, Zellwachstum und Metabolitenveränderungen zu überwachen. Unternehmen übernehmen fortschrittliche Überwachungsplattformen, um den Ertrag zu steigern, Fütterungsstrategien zu optimieren und die Prozessvariabilität während kommerzieller Läufe zu reduzieren. Der Aufstieg von Biosimilars in Märkten wie Indien, Südkorea und China beschleunigt den Einsatz von Analysatoren, da wettbewerbsfähige Preise eine hohe Prozesseffizienz erfordern. Wachsende regulatorische Erwartungen an automatisierte Dokumentation unterstützen den Einsatz von Analysatoren weiter. Das Wachstum von kontinuierlichen und perfusionsbasierten Systemen treibt auch Upgrades auf Hochdurchsatzinstrumente voran, die längere, ununterbrochene Produktionszyklen bewältigen können.

- Zum Beispiel erweitert Samsung Biologics, ein führendes globales CDMO, seine Kapazität durch seinen zweiten Bio-Campus: Die kommende Anlage 5 wird 180.000 Liter Bioreaktorkapazität hinzufügen, wodurch die Gesamtkapazität des Unternehmens auf 784.000 Liter über seine Einrichtungen hinweg steigt.

Steigende Akzeptanz von Automatisierung und digitaler Bioprozessierung

Automatisierung spielt eine zentrale Rolle in der modernen Bioproduktion, und der Bioprocess Analysers Markt profitiert von diesem Trend. Die digitale Bioprozessierung stützt sich auf Analysatoren, die genaue, hochfrequente Daten in Steuerungssoftware, digitale Zwillinge und adaptive Algorithmen einspeisen. Unternehmen investieren in automatisierte Probenahmesysteme, maschinelles Lernen-fähige Vorhersagemodelle und integrierte Bioreaktor-Analysator-Netzwerke, um manuelle Fehler zu reduzieren und die Entscheidungsgeschwindigkeit zu erhöhen. Automatisierung hilft Teams, eine konsistente Produktqualität während der Hochdichte-Zellkultur aufrechtzuerhalten, Reagenzverschwendung zu reduzieren und den Durchsatz der Anlage zu verbessern. Bioproduzenten übernehmen Analysatoren, die Closed-Loop-Feedback unterstützen, insbesondere für Fed-Batch-, Perfusions- und kontinuierliche Systeme. Dieser Übergang steht im Einklang mit dem Wandel hin zu intelligenten Fabriken, die von den Prinzipien von Industrie 4.0 angetrieben werden. CDMOs verschaffen sich einen Wettbewerbsvorteil, indem sie automatisierte, analysatorgetriebene Prozessoptimierung anbieten, um die Entwicklungszeiten der Kunden zu verkürzen. Das Wachstum der digitalen Aufzeichnung und cloudbasierter Prozessdatensysteme fördert den Einsatz von Analysatoren in Entwicklungs- und GMP-Umgebungen weiter.

Wichtige Trends & Chancen:

Zunehmende Nutzung von Raman- und Multiparameter-Analyseplattformen

Raman-Plattformen stellen einen wichtigen Trend dar, da sie nicht-invasive, hochpräzise biochemische Einblicke bieten, ohne Kulturen zu unterbrechen. Der Markt für Bioprozess-Analysatoren sieht eine breitere Akzeptanz von Raman-Sonden für Glukose-, Laktat- und Nährstoffvorhersagemodelle, die automatisierte Fütterungsstrategien unterstützen. Multiparameter-Analysatoren, die Spektroskopie, optische Sensoren und Chemometrie kombinieren, unterstützen reichhaltigere Datensätze, die schnellere Prozesseinblicke ermöglichen. Biopharma-Unternehmen nutzen diese Plattformen, um Klon-Auswahlphasen zu verkürzen, hochdichte Perfusionskulturen zu unterstützen und die Offline-Laborbelastung zu reduzieren. Anbieter investieren in verbesserte Kalibriermodelle und Plug-and-Play-Sondendesigns, was Chancen sowohl in F&E als auch in der GMP-Fertigung schafft. Der Trend stimmt mit der steigenden Nachfrage nach Echtzeit-PAT-Tools und digitalen Zwillingen überein, die breitere und genauere Datenströme erfordern.

- Zum Beispiel wurde in einer Perfusionskultur-Demonstration ein validiertes Raman-Modell zur Glukosekontrolle (mit RMSEP ≈ 0,2 g/L) verwendet, um die Glukosespiegel über mehrere Tage bei 4 g/L (oder 1,5 g/L) mit einer Variabilität von ±0,4 g/L zu halten, was eine kontinuierliche, skalenunabhängige Prozesskontrolle ermöglicht.

Chancen in der kontinuierlichen und Perfusions-Bioprozessierung

Der schnelle Übergang zu kontinuierlichen und Perfusionsoperationen eröffnet neue Chancen für den Markt der Bioprozess-Analysatoren. Kontinuierliche Systeme laufen über längere Zeiträume und erfordern Analysatoren, die stabile, driftfreie Messungen über lange Zeiträume liefern. Die Akzeptanz steigt, da Unternehmen höhere Produktivität pro Bioreaktor und vorhersehbare Qualitätsresultate anstreben. Fortschrittliche Analysatoren ermöglichen automatisierte Nährstoffkontrolle, frühzeitige Erkennung von Stoffwechselveränderungen und verbesserte Ernteplanung. Anbieter gewinnen Chancen, indem sie wartungsarme Sonden, softwaregesteuerte Vorhersagetools und Analysatoren anbieten, die für ununterbrochene Überwachung ausgelegt sind. Länder, die die Herstellung von Impfstoffen und Zelltherapien ausbauen, suchen nach Analysatoren, die skalierbare kontinuierliche Produktion unterstützen. CDMOs nutzen diese Tools, um Serviceangebote zu differenzieren und globale Biotech-Kunden anzuziehen.

- Zum Beispiel zeigten Forscher, dass eine Raman-basierte Plattform, die das Permeat (d.h. zellfreies Filtrat) aus einem Perfusionsbioreaktor überwacht, Analyten wie Glukose, Laktat, Glutamin, Glutamat und Produkttiter zuverlässig mit chemometrischen Modellen verfolgen konnte, die robust gegenüber Änderungen in Perfusionsmaßstab und Durchflussrate sind, was eine automatisierte Fütterungskontrolle auch bei langandauernden Perfusionsläufen ermöglicht.

Erweiterung von Einweg- und modularen Bioprozesssystemen

Einweg-Bioprozessierung expandiert weiterhin und schafft bedeutende Möglichkeiten für die Integration von Analysatoren. Der Markt für Bioprozess-Analysatoren profitiert, da Hersteller Sensoren, Sonden und Plug-and-Play-Analysermodule benötigen, die zu Einweg-Bioreaktoren und modularen Reinraumeinrichtungen passen. Unternehmen investieren in gamma-sterilisierbare Sonden, optische Sensoren und kompakte Analysatoren mit einfacher Installation für Einwegtaschen. Modulare Fertigungsanlagen verlassen sich auf Analysatoren, um schnelle Linienwechsel und Multi-Produkt-Workflows zu unterstützen. Die Akzeptanz stärkt sich in schnell wachsenden Regionen, in denen neue Anlagen Einweg- gegenüber Edelstahl-Systemen bevorzugen, aufgrund niedrigerer Anschaffungskosten und schnellerer Validierung. Anbieter, die einwegkompatible Instrumentierung und cloudfähige Überwachungsplattformen anbieten, erlangen einen starken Wettbewerbsvorteil.

Wichtige Herausforderungen:

Hohe Integrations- und Kalibrierungskomplexität

Die Integration bleibt eine große Herausforderung für den Markt der Bioprozess-Analysatoren. Viele Einrichtungen haben Schwierigkeiten, Analysatordaten mit Steuerungssystemen, Historien-Software und PAT-Frameworks abzustimmen. Die Kalibrierung erfordert qualifiziertes Personal, häufige Modellaktualisierungen und robuste Referenzdatensätze. Raman- und chemometrische Modelle benötigen oft eine produktspezifische Kalibrierung, was die Implementierungszeit erhöht. Kleinere Biotechs fehlt die analytische Expertise, um komplexe Setups zu verwalten, was die Einführung verlangsamt. In Mehrproduktanlagen müssen Betreiber Analysatoren für neue Zelllinien, Medienzusammensetzungen und Fütterungsstrategien neu kalibrieren. Diese Herausforderungen können die Effizienz der Automatisierung einschränken, die Betriebskosten erhöhen und die Validierungszeitleisten der Technologie während der GMP-Einführung verlängern.

Hohe Kostenbarrieren für kleine und mittelgroße Bioproduzenten

Die Kosten bleiben eine bedeutende Barriere, da fortschrittliche Analysatoren, automatisierte Probenahmesysteme und Integrationsdienste erhebliche Investitionen erfordern. Viele kleinere Biotechs arbeiten mit knappen Entwicklungsbudgets und können sich keine multiparametrischen Raman-Systeme oder vollautomatisierte PAT-Suiten leisten. Die Anschaffungskosten der Instrumente, Verbrauchskosten und laufende Wartung erhöhen die Gesamtkosten des Eigentums. Einrichtungen benötigen auch qualifiziertes Personal, um Analysatoren zu betreiben und chemometrische Daten zu interpretieren, was zusätzliche Kosten verursacht. Diese finanziellen Hürden verlangsamen die Einführung in aufstrebenden Märkten und bei Unternehmen in der Frühphase. Hohe Kostenbarrieren verzögern auch Upgrades von Offline- zu Echtzeitanalysatoren, was die breitere digitale Bioprozess-Expansion beeinträchtigt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38% den führenden Anteil am Markt der Bioprozess-Analysatoren, unterstützt durch starke biopharmazeutische Produktion und frühe Einführung von PAT-Frameworks. Die Vereinigten Staaten erweiterten den Einsatz von Raman- und multiparametrischen Analysatoren in Biologika-, Gentherapie- und Impfstoffanlagen. CDMOs stärkten die Kapazität und setzten automatisierte Überwachung ein, um die Einhaltung der FDA-Erwartungen zu verbessern. Das Wachstum in kontinuierlichen und Perfusionssystemen erhöhte die Nachfrage weiter. Kanada fügte neue Biologika-Anlagen hinzu, was die Einführung von Analysatoren in der klinischen und kommerziellen Produktion förderte. Starke Investitionen in digitale Bioprozessierung halfen, die regionale Führungsposition zu halten.

Europa

Europa erfasste 2024 fast 31% des Marktes, angetrieben durch starke Biologika-Produktion in Deutschland, dem Vereinigten Königreich, der Schweiz und Irland. Die EU-Regulierungsanpassung an Echtzeitüberwachung und QbD-Standards förderte die Einführung hochpräziser Raman-Sonden, Nährstoffanalysatoren und automatisierter Probenahmeeinheiten. CDMOs in der Region installierten Analysatoren, um die Auditbereitschaft zu verbessern und die Chargenvariabilität bei monoklonalen Antikörpern und rekombinanten Proteinlinien zu reduzieren. Die fortschrittliche Single-Use-Bioprozess-Infrastruktur der Region unterstützte die breitere Einführung von sensorischen Systemen, die mit Einwegartikeln kompatibel sind. Erhöhte Investitionen in Zell- und Gentherapieanlagen halfen, die Integration von Analysatoren zu beschleunigen.

Asien-Pazifik

Asien-Pazifik machte 2024 etwa 24% des globalen Anteils aus und expandierte schnell, da China, Südkorea, Indien und Singapur die Kapazität zur Herstellung von Biologika und Impfstoffen erhöhten. Regierungen unterstützten das Wachstum von GMP-Anlagen und ermutigten Unternehmen, Echtzeitanalysatoren einzuführen, um die Produktkonsistenz zu verbessern und Exportstandards zu erfüllen. Biosimilar-Hersteller erweiterten den Einsatz automatisierter Überwachungstools, um den Ertrag zu steigern und die Kosten zu senken. Regionale CDMOs integrierten Raman-, optische und multiparametrische Plattformen, um globale Biotech-Verträge anzuziehen. Die schnelle Expansion von Single-Use-Systemen und digitaler Bioprozess-Infrastruktur unterstützte ein starkes Marktwachstum.

Lateinamerika

Lateinamerika hielt im Jahr 2024 fast 4 % des Marktes, unterstützt durch die wachsende Produktion von Biologika in Brasilien und Mexiko. Regionale Hersteller nutzten Bioprozessanalysatoren, um die Einhaltung von Vorschriften zu stärken, manuelle Probenahmen zu reduzieren und die Dokumentation für regulatorische Prüfungen zu verbessern. Die Expansion in der Impfstoff- und therapeutischen Proteinproduktion förderte die Einführung von optischen und Inline-Analysatoren. Lokale CDMOs modernisierten Einrichtungen, um Outsourcing von nordamerikanischen und europäischen Kunden anzuziehen. Trotz begrenzter Budgets stieg das Interesse an automatisierter Überwachung, da Unternehmen nach höherer Prozesseffizienz strebten. Breitere Schulungsprogramme und Partnerschaften halfen, die Einführung in Entwicklungs- und Pilotbetriebsabläufen zu beschleunigen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte im Jahr 2024 etwa 3 % des Marktes für Bioprozessanalysatoren aus, angetrieben durch steigende Investitionen in die Bioproduktion in den VAE, Saudi-Arabien und Südafrika. Länder erweiterten ihre Kapazitäten für Impfstoffe, Biosimilars und plasmabasierte Produkte, was Echtzeit-Analysatoren erforderte, um die Prozesszuverlässigkeit sicherzustellen. Regionale Akteure kooperierten mit globalen Technologieanbietern, um digitales Monitoring aufzurüsten und die GMP-Ausrichtung zu verbessern. Begrenzte lokale Produktion und Ressourcenbeschränkungen verlangsamten die breite Einführung, dennoch setzten spezialisierte High-Tech-Einrichtungen Raman- und Nährstoffanalysatoren ein, um die Qualitätskontrolle zu stärken. Das wachsende Interesse an lokalisierter Biologika-Produktion unterstützt die langfristige Entwicklung.

Marktsegmentierungen:

Nach Produkttyp

- Instrumente

- Raman-Analysator

- Raman-Sonde

- Software

Nach Anwendung

- Labor-zu-Prozess-Analyse

- Bioprozessanalyse

Nach Endbenutzer

- Biopharmazeutische Unternehmen

- Vertragshersteller

- Forschungsorganisationen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Bioprozessanalysatoren umfasst wichtige Akteure wie Sartorius AG, Randox Laboratories Ltd., Agilent Technologies, Inc., Nova Biomedical, Solida Biotech GmBH, Danaher Corporation, Eppendorf AG, Endress+Hauser Group Services AG, F. Hoffmann-La Roche Ltd. und 4BioCell GmbH & Co. KG, die den Wettbewerb in der Branche durch kontinuierliche Technologie-Upgrades und eine breitere Integration mit digitalen Bioprozesssystemen prägen. Unternehmen konkurrieren, indem sie die Genauigkeit der Echtzeit-Sensorik verbessern, Raman- und Multiparameter-Plattformen erweitern und automatisierte Probenahmeeinheiten für Upstream- und Downstream-Phasen anbieten. Anbieter investieren auch in chemometrische Modellierung, Plug-and-Play-Sondendesigns und Einweg-kompatible Lösungen, um der steigenden Nachfrage nach Biologika und Biosimilars gerecht zu werden. Strategische Partnerschaften mit CDMOs und Biopharma-Herstellern helfen, globale Präsenz auszubauen, während softwaregesteuerte Innovationen die Differenzierung stärken. Unternehmen konzentrieren sich auf Zuverlässigkeit, regulatorische Ausrichtung und Datenintegrationsfähigkeiten, um langfristige Verträge zu sichern. Die wachsende Einführung von PAT und kontinuierlicher Bioprozessierung hält den Wettbewerb aktiv und fördert stetige Produktinnovationen in allen Regionen.

Analyse der Hauptakteure

- Sartorius AG

- Randox Laboratories Ltd.

- Agilent Technologies, Inc.

- Nova Biomedical

- Solida Biotech GmBH

- Danaher Corporation

- Eppendorf AG

- Endress+Hauser Group Services AG

- Hoffmann-La Roche Ltd.

- 4BioCell GmbH & Co. KG

Neueste Entwicklungen

- Im Juni 2025 brachte Agilent Technologies, Inc. die Infinity Lab Pro iQ Serie auf den Markt (angekündigt auf der ASMS/HPLC 2025), eine LC/MS-Linie der nächsten Generation, die auf verbesserte Empfindlichkeit für Peptide, Proteine und Oligonukleotide abzielt, die direkt für die Bioprozessanalytik (Charakterisierung und Qualitätskontrolle) nützlich sind.

- Im Juni 2025 brachte Randox Laboratories Ltd. das Evidence RABTA (Randox Access Biochip Technology Analyser) auf den Markt (Ankündigung vom 27. Juni 2025), eine neue Biochip-Array-Analyser-Plattform, die eine Weiterentwicklung für Bioprozess-/Biomarkertests darstellt, bei denen multiplexierte, hochdurchsatzfähige biochemische Auswertungen erforderlich sind.

- Im November 2024 eröffnete Sartorius AG ein neues Zentrum für Bioprozess-Innovation in Marlborough, USA, mit GMP-Suiten und erweiterten Prozessentwicklungskapazitäten, die Kunden helfen, von der Analytik und Prozessentwicklung zur frühen klinischen Produktion überzugehen. (Relevant für Labore, die Bioprozess-Analyser zusammen mit Entwicklungs-Workflows einsetzen.)

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Produkttyp, Anwendung, Endnutzer und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von Echtzeit-PAT-Tools wird zunehmen, da die Produktion von Biologika komplexer wird.

- Raman- und Multiparameter-Analyser werden in kontinuierlichen und Perfusionssystemen breitere Verwendung finden.

- Automatisierte Probeneinheiten werden manuelle Workflows in den meisten GMP-Einrichtungen ersetzen.

- Einwegkompatible Sonden und Sensoren werden mit zunehmender Akzeptanz von Einweg-Bioreaktoren expandieren.

- Digitale Zwillinge und KI-gesteuerte Prozesskontrolle werden die Integration von Analyzern in der Entwicklung und Fertigung fördern.

- CDMOs werden stark in analyserbasierte Automatisierung investieren, um globale Outsourcing-Projekte anzuziehen.

- Chemometrische Modelle werden standardisierter, was die Kalibrierungskomplexität für neue Produkte reduziert.

- Das Wachstum in Zell- und Gentherapien wird die Nachfrage nach hochsensitiven und niedervolumigen Analyzern erhöhen.

- Schwellenmärkte werden die Akzeptanz ausweiten, da mehr Biosimilar- und Impfstoffanlagen in Betrieb gehen.

- Cloud-basierte Prozessdatensysteme werden die Fernüberwachung und die Koordination mehrerer Standorte stärken.