Marktübersicht

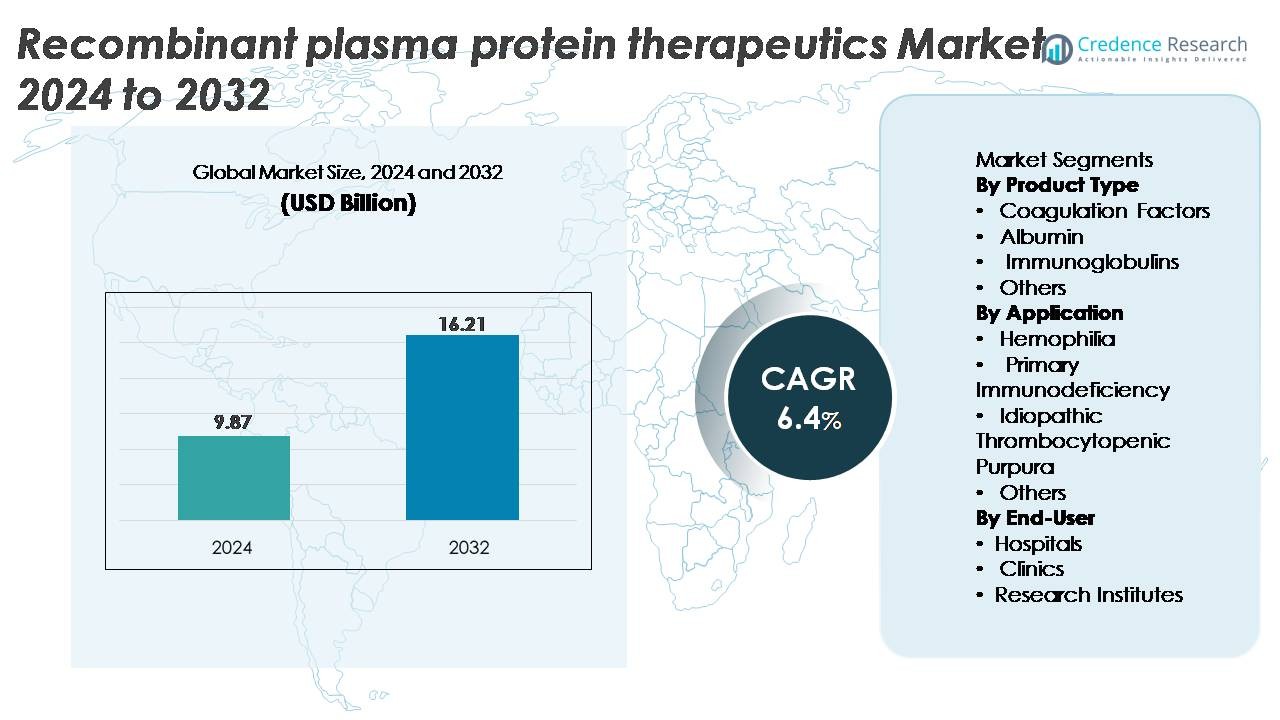

Der globale Markt für rekombinante Plasmaprotein-Therapeutika wurde im Jahr 2024 auf 9,87 Milliarden USD geschätzt und soll bis 2032 auf 16,21 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für rekombinante Plasmaprotein-Therapeutika 2024 |

9,87 Milliarden USD |

| Markt für rekombinante Plasmaprotein-Therapeutika, CAGR |

6,4 % |

| Marktgröße für rekombinante Plasmaprotein-Therapeutika 2032 |

16,21 Milliarden USD |

Der Markt für rekombinante Plasmaprotein-Therapeutika wird von führenden globalen Akteuren wie Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG und Shire Plc geprägt. Diese Unternehmen dominieren durch starke Bioprozessierungskapazitäten, umfangreiche Produktportfolios in rekombinanten Gerinnungsfaktoren und Immunglobulinen sowie kontinuierliche Investitionen in fortschrittliche Protein-Engineering-Technologien. Nordamerika bleibt mit einem Marktanteil von etwa 38 % die führende Region, angetrieben durch hohe Behandlungsakzeptanz, starke Erstattungsrahmen und eine robuste F&E-Infrastruktur, gefolgt von Europa und dem asiatisch-pazifischen Raum als wichtige Wachstumsbeiträge.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für rekombinante Plasmaprotein-Therapeutika wurde im Jahr 2024 auf 9,87 Milliarden USD geschätzt und soll bis 2032 auf 16,21 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,4 %.

- Die Nachfrage wird durch die steigende Prävalenz von Hämophilie und primären Immundefekten angetrieben, wobei Gerinnungsfaktoren als dominierendes Produktsegment aufgrund der starken Akzeptanz von rekombinanten Faktor-VIII- und IX-Therapien hervortreten.

- Zu den wichtigsten Trends gehören der Übergang zu langwirkenden rekombinanten Proteinen, die Erweiterung der Biosimilar-Pipelines und die Integration fortschrittlicher Bioprozessierungstechnologien, die Reinheit, Ausbeute und Chargenkonsistenz verbessern.

- Die Wettbewerbsintensität bleibt hoch, wobei Akteure wie CSL Behring, Grifols, Octapharma und Baxter die Produktionskapazitäten ausbauen, während Kostendruck und strenge Qualitätsvorschriften als wesentliche Einschränkungen wirken.

- Regional führt Nordamerika mit einem Anteil von etwa 38 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 22 %, unterstützt durch Fortschritte in der klinischen Infrastruktur und zunehmenden Zugang zu rekombinanten Therapien.

Marktsegmentierungsanalyse:

Nach Produkttyp:

Gerinnungsfaktoren stellen das dominierende Untersegment dar und machen den größten Marktanteil aus, da sie eine entscheidende Rolle bei der Behandlung von Hämophilie A und B, von-Willebrand-Krankheit und seltenen Blutungsstörungen spielen. Rekombinante Faktor-VIII- und IX-Produkte gewinnen weiterhin an Bedeutung aufgrund ihrer pathogenfreien Profile, Formulierungen mit verlängerter Halbwertszeit und reduzierter Dosierungsfrequenz. Albumin und Immunglobuline zeigen ebenfalls eine stetige Akzeptanz, unterstützt durch ihre erweiterten therapeutischen Anwendungen in der Traumaversorgung, bei Immundefekten und Autoimmunerkrankungen. In der Zwischenzeit treten spezialisierte rekombinante Proteine in der Kategorie „Andere“ allmählich auf, da sich die F&E-Pipelines auf Nischen-Therapiegebiete erweitern.

- Zum Beispiel zeigte CSLs rekombinante rFVIII-Therapie Afstyla in ihren entscheidenden Studien eine mediane annualisierte Blutungsrate (ABR) von 1,14 bei Prophylaxepatienten, während Octapharmas Nuwiq in Langzeitprophylaxestudien eine mediane spontane ABR von 0,0 demonstrierte.

Nach Anwendung:

Hämophilie bleibt das führende Anwendungssegment und hält den höchsten Anteil, angetrieben durch die konstante Nachfrage nach rekombinanten Gerinnungsfaktoren und die zunehmende Akzeptanz von langwirkenden und nicht-faktorbasierten Therapien. Fortschritte in der rekombinanten Technologie, verbesserte Sicherheitsprofile und erweiterte Neugeborenen-Screening-Programme stärken das Wachstum des Segments weiter. Primäre Immundefizienz folgt als wichtiger Anwendungsbereich, unterstützt durch steigende Diagnoseraten und den Bedarf an regelmäßiger Immunglobulin-Ersatztherapie. Währenddessen profitieren idiopathische thrombozytopenische Purpura und andere seltene Erkrankungen von maßgeschneiderten rekombinanten Proteinen, die höhere Reinheit, reduziertes Infektionsrisiko und verbesserte Behandlungskonsistenz bieten.

- Zum Beispiel berichtete Sanofi/Sobis rekombinante Faktor-IX-Therapie Alprolix über eine mediane annualisierte Blutungsrate (ABR) von 2,95 bei Erwachsenen und Jugendlichen, die in entscheidenden Studien eine individualisierte Prophylaxe erhielten, während die spontane mediane ABR 1,0 betrug. CSL Behrings Idelvion erreichte in klinischen Studien verlängerte Dosierungsintervalle von bis zu 14 Tagen, unterstützt durch anhaltende FIX-Aktivität und stabile Talspiegel.

Nach Endbenutzer:

Krankenhäuser bilden das dominierende Endbenutzersegment und erfassen den größten Anteil aufgrund des hohen Patientenaufkommens, der Verfügbarkeit fortschrittlicher Infusionsmöglichkeiten und der Notwendigkeit spezialisierter Überwachung während der Verabreichung rekombinanter Proteine. Krankenhäuser führen auch die Akzeptanz an, da sie die Mehrheit der Hämophilie- und Immundefizienz-Managementprotokolle durchführen, oft unterstützt von umfassenden Versorgungszentren. Kliniken zeigen eine steigende Nutzung, da ambulante Infusionsmodelle expandieren und von der häuslichen Pflege unterstützte Therapien sich weiterentwickeln. Forschungsinstitute tragen einen kleineren, aber wachsenden Anteil der Nachfrage bei, da sie sich mit Bioprozessinnovationen, rekombinanter Proteinentwicklung und klinischer Bewertung von Therapeutika der nächsten Generation beschäftigen.

Wichtige Wachstumsfaktoren

Zunehmende Prävalenz von Hämophilie und Immundefizienzstörungen

Die steigende globale Inzidenz von Hämophilie A, Hämophilie B und primären Immundefizienzstörungen dient als Haupttreiber für rekombinante Plasmaproteintherapeutika. Die Hämophilie-Behandlung verlagert sich weiterhin von plasmaabgeleiteten zu rekombinanten Gerinnungsfaktoren aufgrund ihrer überlegenen Sicherheitsprofile, des geringeren Risikos der Erregerübertragung und der verbesserten Pharmakokinetik. Erweitertes Neugeborenen-Screening, frühere Diagnosen und wachsende Aufklärungskampagnen haben die Patientenidentifikation und die langfristige therapeutische Nachfrage erheblich erhöht. Der Einsatz von Immunglobulinen zur Immundefizienzbehandlung steigt ebenfalls, da Kliniker rekombinante Alternativen bevorzugen, die höhere Reinheit und konsistente Chargenleistung bieten. Darüber hinaus beschleunigt der wachsende Patientenpool in Schwellenländern, unterstützt durch nationale Hämophilie-Programme, verbesserte Gesundheitsinfrastrukturen und globale Stiftungen, die diagnostische und therapeutische Unterstützung bieten, die Akzeptanz weiter. Zusammen schaffen diese Faktoren eine nachhaltige und vorhersehbare Nachfragekurve für rekombinante Proteine in wichtigen therapeutischen Bereichen.

· Zum Beispiel zeigte Octapharmas rekombinanter FVIII Nuwiq in entscheidenden Prophylaxestudien eine mediane spontane annualisierte Blutungsrate (sABR) von 0,0, was einen starken Schutz vor Blutungen bestätigt. Währenddessen hielt CSL Behrings rekombinanter FIX Idelvion (Albutrepenonacog alfa) bei vielen erwachsenen Patienten mittlere FIX-Talspiegel im stabilen Zustand von etwa 14 IU/dL aufrecht, wobei die Aktivität bis zu 14 Tage über 5 IU/dL blieb, was eine zuverlässige Wirksamkeit bei verlängerten Dosierungsintervallen unterstützt.

Fortschritte in der rekombinanten DNA-Technik und Bioprozessierung

Der rasche Fortschritt in der rekombinanten DNA-Technik und den Technologien der Upstream- und Downstream-Bioprozessierung verbessert erheblich die Effizienz und Skalierbarkeit der Produktion rekombinanter Plasmaproteine. Die Einführung fortschrittlicher Säugetier-Expressionssysteme, der Hochdurchsatz-Zelllinienentwicklung, von Perfusionsbioreaktoren und optimierten Reinigungsprozessen hat den Proteinertrag, die Stabilität und Konsistenz verbessert. Gerinnungsfaktoren mit verlängerter Halbwertszeit, konstruierte Immunglobulinfragmente und Albuminfusionsproteine der nächsten Generation zeigen, wie präzises Protein-Engineering die therapeutische Leistung neu gestaltet. Hersteller nutzen zunehmend Glykotechnik und kontrollierte posttranslationale Modifikationen, um die Bioaktivität zu verbessern und die Immunogenität zu reduzieren. Diese Innovationen verkürzen Produktionszyklen, verringern das Kontaminationsrisiko und gewährleisten eine reproduzierbare Molekülqualität, was entscheidende Merkmale für Therapien bei chronischen Krankheiten sind, die eine langfristige Dosierung erfordern. Kontinuierliche Fertigung und Einwegtechnologien senken zudem die Betriebskosten, machen rekombinante Produkte erschwinglicher und erhöhen deren Akzeptanz in globalen Gesundheitssystemen.

· Zum Beispiel zeigte CSL Behrings Idelvion (rFIX-FP) bei erwachsenen Patienten FIX-Wiederherstellungswerte von etwa 1,4 IU/dL pro IU/kg, was eine verbesserte Bioverfügbarkeit und verlängerte Zirkulation bestätigt. Währenddessen umfasst Grifols’ groß angelegtes Plasmabioprozessierungsnetzwerk Einrichtungen wie das Werk in Clayton, North Carolina, mit einer Fraktionierungskapazität von etwa 6 Millionen Litern pro Jahr, was die Produktion von Plasmaproteinen in großem Umfang unterstützt, jedoch nicht die rekombinante Herstellung.

Erweiterung klinischer Anwendungen und starke regulatorische Unterstützung

Die zunehmende klinische Anwendbarkeit rekombinanter Proteine über die traditionelle Hämatologie und Immunologie hinaus ist ein starker Wachstumsmotor für den Markt. Rekombinantes Albumin gewinnt aufgrund seiner Stabilität und Bindungseigenschaften an Bedeutung in fortschrittlichen Arzneimittelabgabesystemen, Impfstoffformulierungen und der Herstellung von Zell- und Gentherapien. Immunglobuline werden zunehmend bei Autoimmunerkrankungen, Neuropathien und entzündlichen Erkrankungen eingesetzt und erweitern ihr therapeutisches Spektrum. Gleichzeitig bieten globale Regulierungsbehörden starke Unterstützung für rekombinante Therapeutika durch beschleunigte Zulassungen, Orphan-Drug-Designationen und Anreize für die Behandlung seltener Krankheiten. Klare regulatorische Wege für Biosimilars fördern ebenfalls den Wettbewerb und erhöhen den Patientenzugang zu hochwertigen Alternativen. Da Gesundheitssysteme Sicherheit und krankheitsspezifische Präzisionstherapien priorisieren, sind rekombinante Plasmaproteine gut positioniert, um die Nachfrage nach hochreinen, konsistenten und pathogenfreien biologischen Lösungen zu erfüllen.

Wichtige Trends & Chancen

Wachstum von langwirksamen und genintegrierten therapeutischen Plattformen

Ein wichtiger Trend, der den Markt für rekombinante Plasmaprotein-Therapeutika prägt, ist der Aufstieg von langwirksamen Proteinformulierungen und genintegrierten Behandlungsansätzen. Verlängerte Halbwertszeiten rekombinanter Gerinnungsfaktoren, ermöglicht durch PEGylierung, Fc-Fusion oder Albumin-Fusionstechniken, reduzieren die Infusionshäufigkeit und verbessern die Patientenadhärenz. Diese Innovationen kommen insbesondere Hämophilie-Patienten zugute, die zuvor mehrere wöchentliche Injektionen benötigten. Gleichzeitig schafft die Schnittstelle von rekombinanten Proteintherapeutika mit fortschrittlichen Gen- und Zelltherapieplattformen neue Möglichkeiten für funktionale Heilungen anstelle episodischer Behandlungen. Geneditierte Zelllinien, CRISPR-gestützte Expressionsmodelle und rekombinante Proteine, die als Vektoren oder Stabilisatoren in der Gentherapieproduktion verwendet werden, erweitern den Umfang kommerzieller Anwendungen. Da die Präzisionsmedizin rasch voranschreitet, werden rekombinante Proteine zunehmend sowohl als therapeutische Wirkstoffe als auch als unterstützende Bioprozesskomponenten dienen.

· Zum Beispiel erreichte Novo Nordisks Esperoct (Turoctocog Alfa Pegol) in klinischen Studien eine 1,6-fache Verlängerung der FVIII-Halbwertszeit im Vergleich zu standardmäßigem rekombinantem FVIII, was eine weniger häufige Dosierung bei gleichzeitig starkem prophylaktischem Schutz vor Blutungen ermöglicht.

Steigender Trend zu Biosimilars und kosteneffizienten rekombinanten Alternativen

Wachsende Gesundheitskosten weltweit beschleunigen die Einführung von biosimilaren rekombinanten Plasmaproteinen und schaffen große Chancen für Hersteller. Da die Patente für mehrere erstgenerationen Gerinnungsfaktoren und Immunglobulinprodukte auslaufen, treten Biosimilar-Entwickler mit wettbewerbsfähigen Preisen und verbesserten Formulierungstechnologien in den Markt ein. Regulierungsbehörden in den USA, der EU und Asien haben Biosimilar-Zulassungsrahmen gestrafft, wodurch die Wege vorhersehbarer und kommerziell rentabler werden. Gesundheitsdienstleister wechseln zunehmend von plasmaderivierten Produkten zu Biosimilars aufgrund eines geringeren Infektionsrisikos, höherer Reinheit und konsistenter Leistung von Charge zu Charge. In Schwellenländern unterstützen staatlich geförderte Erstattungspolitiken und der Ausbau der heimischen Bioproduktion die großflächige Durchdringung von Biosimilars weiter. Dieser Trend positioniert kostenoptimierte rekombinante Lösungen als zentral für das langfristige Marktwachstum.

· Zum Beispiel ist AryoGen Pharmeds biosimilares rekombinantes Faktor VIIa (AryoSeven, Eptacog Alfa Biosimilar) in Iran zur Behandlung von Blutungsepisoden bei Hämophilie A oder B Patienten mit Inhibitoren, angeborenem Faktor VII-Mangel und Glanzmann-Thrombasthenie mit Refraktärität gegenüber Plättchentransfusionen zugelassen und zeigt eine vergleichbare Wirksamkeit und Sicherheit zum Referenz-rFVIIa.

Wichtige Herausforderungen

Hohe Herstellungskosten und komplexe Produktionsanforderungen

Die Produktion von rekombinanten Plasmaproteinen umfasst hochkomplexe Bioprozessschritte, die die Herstellungskosten erheblich erhöhen und Barrieren für die großflächige Kommerzialisierung schaffen. Säugetierzell-Expressionssysteme erfordern strenge Umweltkontrollen, intensive Zellkultur-Optimierung und anspruchsvolle Reinigungsschritte, um die Protein-Stabilität und Bioaktivität zu erhalten. Jegliche Variabilität in posttranslationalen Modifikationen oder Kontaminationsrisiken kann ganze Chargen unbrauchbar machen, was zu erheblichen finanziellen Verlusten führt. Die Kapitalinvestitionen, die für Bioreaktoren, Qualitätskontrolllabors, GMP-zertifizierte Einrichtungen und Kühlkettenlogistik erforderlich sind, erhöhen die Kostenbelastung weiter. Diese Herausforderungen schränken den Markteintritt für kleinere Akteure ein und begrenzen die Erschwinglichkeit in Entwicklungsregionen, was die globale Durchdringung trotz steigender therapeutischer Nachfrage verlangsamt.

Regulatorische Komplexität und strenge Qualitätsstandards

Rekombinante Plasmaproteine unterliegen einigen der strengsten regulatorischen und Qualitätssicherungsrahmen im biopharmazeutischen Sektor. Die Sicherstellung konsistenter Glykosylierungsmuster, Reinheitsprofile und Immunogenitätsniveaus erfordert umfassende Validierung und Echtzeitüberwachung während des gesamten Produktionszyklus. Regulierungsbehörden verlangen umfangreiche klinische Studien, Risikomanagementpläne, Chargendokumentationen und Sicherheitsüberwachung nach der Markteinführung. Jede Abweichung oder Qualitätsmangel kann zu Produktionsstillständen oder Produktrückrufen führen, was die Zuverlässigkeit der Versorgung und die finanzielle Leistung beeinträchtigt. Darüber hinaus bleibt das regulatorische Umfeld für Biosimilars trotz Verbesserungen komplex, da der Nachweis molekularer Vergleichbarkeit, funktionaler Äquivalenz und klinischer Nicht-Unterlegenheit erforderlich ist. Diese Herausforderungen erfordern erhebliches technisches Fachwissen, Zeit und Investitionen von den Herstellern.

Regionale Analyse

Nordamerika

Nordamerika hält den dominanten Anteil von etwa 38%, angetrieben durch hohe Diagnosequoten von Hämophilie und primären Immundefizienzstörungen, starke Erstattungsrahmen und weit verbreitete Einführung von rekombinanten Gerinnungsfaktoren und Immunglobulinen. Die USA führen die regionale Nachfrage aufgrund ihrer fortschrittlichen Bioproduktionskapazitäten, robusten klinischen Infrastruktur und der Präsenz führender Entwickler rekombinanter Proteine an. Kontinuierliche FDA-Zulassungen von Next-Generation-Langzeitfaktoren, starke Patientenunterstützungsprogramme und aktive Hämophilie-Behandlungszentren unterstützen die anhaltende Aufnahme. Strategische Partnerschaften zwischen Biotechnologieunternehmen und Forschungseinrichtungen beschleunigen die Innovation weiter und stärken die Marktführerschaft der Region.

Europa

Europa macht etwa 28% des Marktes aus, unterstützt durch umfassende nationale Hämophilie-Register, strukturierte Behandlungsrichtlinien und breiten Zugang zu rekombinanten Therapeutika. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die nordischen Länder zeigen eine starke Akzeptanz aufgrund gut etablierter Erstattungswege und hoher Standards für Blutsicherheit, die rekombinante gegenüber plasmaabgeleiteten Proteinen begünstigen. Der regulatorische Schwerpunkt der EU auf Biosimilars fördert auch wettbewerbsfähige Preise und eine breitere Produktverfügbarkeit. Darüber hinaus profitiert die Region von aktiven F&E-Clustern, die sich auf Proteinengineering spezialisieren, was die stetige Einführung verbesserter Formulierungen ermöglicht und die stabile Nachfrage über wichtige therapeutische Indikationen hinweg antreibt.

Asien-Pazifik

Asien-Pazifik repräsentiert etwa 22% des globalen Marktes und ist die am schnellsten wachsende Region aufgrund des steigenden Bewusstseins für Hämophilie-Versorgung, besserer diagnostischer Durchdringung und der Erweiterung der Gesundheitsinfrastruktur in China, Indien, Südkorea und Japan. Von der Regierung finanzierte Programme für seltene Krankheiten und verbesserter Zugang zu Immunglobulintherapien fördern die Aufnahme von Rekombinanten. Die inländische biopharmazeutische Produktion wächst, insbesondere in China, was die Versorgungskapazität stärkt und die Abhängigkeit von Importen verringert. Da nationale Hämophilie-Stiftungen Unterstützungsnetzwerke erweitern und klinische Richtlinien zunehmend rekombinante Optionen bevorzugen, ist die Region gut positioniert für starkes langfristiges Wachstum bei der therapeutischen Einführung.

Lateinamerika

Lateinamerika erfasst etwa 7% des Marktes, angetrieben durch schrittweise Verbesserungen beim Zugang zu Behandlungen und von der Regierung initiierte Programme zur Erweiterung der Hämophilie-Management-Programme. Brasilien und Mexiko führen die Einführung an, da sie die Beschaffung von rekombinanten Faktoren erhöhen, um die Patientenergebnisse zu verbessern und die Abhängigkeit von plasma-basierten Alternativen zu verringern. Allerdings begrenzen Budgetbeschränkungen und ungleichmäßige Gesundheitsversorgung den einheitlichen Zugang in der gesamten Region. Die fortgesetzte Ausweitung öffentlicher Ausschreibungen, Partnerschaften mit globalen Pharmaunternehmen und die Verbesserung der regulatorischen Harmonisierung werden voraussichtlich die Verfügbarkeit rekombinanter Produkte stärken und die Gesamtmarktleistung in den kommenden Jahren verbessern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 5% des Marktes aus, beeinflusst durch wachsende Investitionen in Spezialpflege und verbesserte diagnostische Fähigkeiten in Golfstaaten wie Saudi-Arabien und den VAE. Der Zugang zu rekombinanten Therapien bleibt in mehreren afrikanischen Ländern aufgrund von Kostenbarrieren und Lieferengpässen begrenzt, wobei plasma-basierte Proteine in einkommensschwächeren Umgebungen weiterhin dominieren. Dennoch erhöhen gezielte staatliche Finanzierungen, internationale NGO-Unterstützung und Verbesserungen in Behandlungszentren allmählich die Nutzung. Da Gesundheitsreformen voranschreiten und Register für seltene Krankheiten erweitert werden, wird erwartet, dass die Region ein stetiges, aber moderates Wachstum zeigt.

Marktsegmentierungen:

Nach Produkttyp

- Gerinnungsfaktoren

- Albumin

- Immunglobuline

- Andere

Nach Anwendung

- Hämophilie

- Primäre Immundefizienz

- Idiopathische thrombozytopenische Purpura

- Andere

Nach Endverbraucher

- Krankenhäuser

- Kliniken

- Forschungsinstitute

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für rekombinante Plasmaprotein-Therapeutika zeichnet sich durch eine moderat konsolidierte Wettbewerbslandschaft aus, die von globalen biopharmazeutischen Unternehmen dominiert wird, die sich auf fortschrittliche rekombinante Gerinnungsfaktoren, Immunglobuline und Albuminprodukte spezialisiert haben. Große Akteure konzentrieren sich stark auf F&E-Investitionen, um Faktoren mit verlängerter Halbwertszeit, entwickelte Immunglobulinformulierungen und hochreine rekombinante Proteine mit verbesserter Stabilität und reduzierter Immunogenität zu entwickeln. Strategische Kooperationen mit klinischen Forschungszentren, der Ausbau der Produktionskapazitäten mit hocheffizienten Säugetier-Expressionssystemen und regulatorische Zulassungen für Therapien der nächsten Generation stärken die Wettbewerbsposition. Unternehmen beschleunigen auch die Entwicklung von Biosimilars, um aufstrebende kostenbewusste Märkte zu erschließen, während etablierte Marken das Lebenszyklusmanagement und klinische Programme nach der Zulassung priorisieren. Die geografische Expansion in Asien-Pazifik und Lateinamerika, gekoppelt mit Investitionen in Kühlkettenlogistik und Krankenhaus-Outreach-Programme, verbessert die Marktdurchdringung weiter. Insgesamt wird der Wettbewerb durch Innovationen in der Protein-Engineering, Fähigkeiten in der großtechnischen Bioprozessierung und die Fähigkeit, die wachsende klinische Nachfrage nach sicheren und konsistenten rekombinanten Alternativen zu plasmaderivierten Produkten zu erfüllen, angetrieben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Octapharma AG

- Baxter International Inc.

- Sanquin Blood Supply Foundation

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Neueste Entwicklungen

- Im Juni 2024 präsentierte Octapharma neue klinische und wissenschaftliche Daten zu seinen rekombinanten Produkten Nuwiq und wilate auf dem ISTH 2024 Kongress.

- Im März 2024 bekräftigte Sanquin seine Rolle bei der Unterstützung einer sicheren Blutversorgung und der Weiterentwicklung von blutbasierten und rekombinanten Therapien, was laufende Initiativen im Bereich der öffentlichen Gesundheit und der Lieferkette widerspiegelt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach rekombinanten Gerinnungsfaktoren wird weiter steigen, da Länder nationale Hämophilie-Register erweitern und sich von plasma-abgeleiteten Produkten abwenden.

- Langanhaltende rekombinante Proteine werden aufgrund der reduzierten Dosierungsfrequenz und der verbesserten Patientenadhärenz breitere Akzeptanz finden.

- Ähnliche rekombinante Therapien werden die Marktdurchdringung beschleunigen, insbesondere in kostenempfindlichen Regionen.

- Fortschritte in der Protein-Engineering werden die Stabilität, Reinheit und klinische Leistung von Produkten der nächsten Generation verbessern.

- Die Integration rekombinanter Proteine in Gen- und Zelltherapie-Workflows wird neue therapeutische Anwendungen erweitern.

- Schwellenmärkte werden aufgrund verbesserter diagnostischer Fähigkeiten und staatlich unterstützter Programme für seltene Krankheiten eine schnellere Aufnahme erleben.

- Hersteller werden stark in hocheffiziente Bioreaktoren und kontinuierliche Fertigung investieren, um die Produktion zu skalieren.

- Regulierungsbehörden werden die Zulassungspfade für rekombinante und ähnliche Varianten vereinfachen, um die Marktzugänglichkeit zu verbessern.

- Partnerschaften zwischen Biotech-Unternehmen und akademischen Forschungszentren werden die Innovationspipeline erweitern.

- Globale Gesundheitssysteme werden pathogenfreie rekombinante Therapien priorisieren, um die langfristige Behandlungssicherheit zu verbessern.