Marktübersicht:

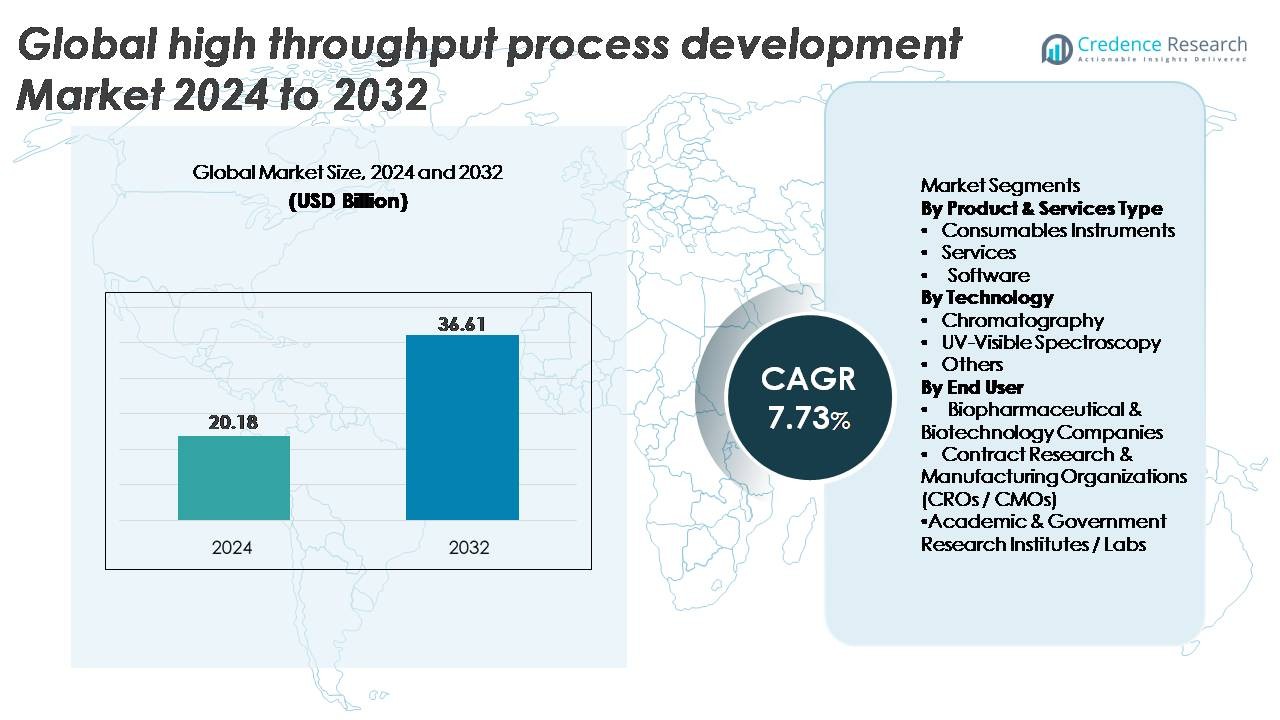

Der globale Markt für High Throughput Process Development wurde im Jahr 2024 auf 20,18 Milliarden USD geschätzt und soll bis 2032 auf 36,61 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,73 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für High Throughput Process Development 2024 |

20,18 Milliarden USD |

| Markt für High Throughput Process Development, CAGR |

7,73 % |

| Marktgröße für High Throughput Process Development 2032 |

36,61 Milliarden USD |

Der globale Markt für High Throughput Process Development wird von einer starken Gruppe von Technologieführern geprägt, darunter Sartorius AG, Tecan Trading AG, Thermo Fisher Scientific Inc., Agilent Technologies, Danaher Corporation, Luminex Applikon, Merck KGaA, Eppendorf AG, GE Healthcare und Bio-Rad Laboratories Inc. Diese Unternehmen konkurrieren durch fortschrittliche Multi-Parallel-Bioreaktoren, High Throughput Chromatographiesysteme, automatisierte Flüssigkeitshandlingsplattformen und integrierte Analysesoftware, die die Geschwindigkeit und Präzision der Prozessoptimierung verbessern. Nordamerika führt den Markt mit einem Anteil von etwa 38 % an, unterstützt durch eine ausgereifte biopharmazeutische F&E-Infrastruktur und die schnelle Einführung von Automatisierung und digitaler Bioprozessierung. Europa folgt mit rund 29 %, angetrieben durch starke regulatorische Ausrichtung und gut etablierte Produktionskapazitäten für Biologika.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für High-Throughput-Prozessentwicklung wurde 2024 auf 20,18 Milliarden USD geschätzt und soll bis 2032 36,61 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,73 %.

- Das Marktwachstum wird durch die rasche Expansion von Biologika-Pipelines, die steigende Nachfrage nach schnellerer Molekülscreening und die zunehmende Einführung automatisierter, multiparalleler Bioreaktoren und High-Throughput-Chromatographiesysteme in der biopharmazeutischen F&E angetrieben.

- Zu den wichtigsten Trends gehören die Integration von KI-gesteuerten prädiktiven Analysen, die breitere Nutzung von mikrofluidischen Screening-Plattformen und digitale Bioprozesslösungen, die den experimentellen Durchsatz, die Prozessrobustheit und die Datenintelligenz verbessern.

- Der Wettbewerb verschärft sich, da große Akteure in den Bereichen Automatisierung, Verbrauchsmaterialien und Analytik innovieren, wobei das Segment der Verbrauchsmaterialien den größten Anteil hält, da es kontinuierlich in Screening- und Reinigungs-Workflows verwendet wird; jedoch bleiben hohe Investitionskosten ein Hindernis für aufstrebende Biotech-Labore.

- Regional führt Nordamerika mit 38 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 23 %, was starke F&E-Investitionen und expandierende Biologika-Herstellungsökosysteme widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt- & Dienstleistungstyp

Verbrauchsmaterialien stellen das dominierende Segment dar und halten den größten Marktanteil aufgrund ihrer wiederkehrenden Verwendung in schnellem Screening, Assay-Vorbereitung und Optimierung von Chromatographie-Workflows. High-Throughput-Plattformen sind stark auf Mikrotiterplatten, Harze, Filtrationsmedien und Assay-Reagenzien angewiesen, was Verbrauchsmaterialien für kontinuierliche Bioprozessentwicklungszyklen unerlässlich macht. Ihre Einführung wird weiter durch die Expansion von multiparallelen Bioreaktorsystemen und automatisierten Flüssigkeitshandhabungs-Workflows vorangetrieben, die standardisierte, hochwertige Verbrauchsmaterialsets erfordern, um die Prozesskonsistenz aufrechtzuerhalten. Die zunehmende Intensität der biopharmazeutischen F&E und die erhöhte Häufigkeit von Klon-, Medien- und Puffer-Screenings verstärken die starke Nachfrage nach diesem Segment.

- Zum Beispiel verwendet das ambr® 250 System von Sartorius Einweg-Gefäßverbrauchsmaterialien mit Arbeitsvolumina von 100–250 mL über bis zu 24 parallele Bioreaktoren, während die HiScreen-Säulen von Cytiva bis zu 4 mL Harzvolumen pro Säule für schnelle Harz-Screening-Läufe ermöglichen und so hochdurchsatzreinigungsstudien unterstützen.

Nach Technologie

Chromatographie bleibt die dominierende Technologie und erfasst den größten Marktanteil aufgrund ihrer zentralen Rolle bei der Reinigung, dem Harz-Screening und der Optimierung von Trennparametern während der Bioprozessentwicklung. High-Throughput-Chromatographiesysteme ermöglichen es, Hunderte von Bedingungen gleichzeitig zu screenen, was die Reinigungszeit erheblich verkürzt. Die Einführung nimmt zu, da Bioproduzenten Programme für monoklonale Antikörper, rekombinante Proteine und virale Vektoren beschleunigen, die präzise Trenn-Workflows erfordern. Die Integration von Miniatursäulen, Mehrsäulen-Chromatographieplattformen und automatisierten Harzauswahlwerkzeugen fördert weiter die Dominanz der Chromatographie gegenüber UV-Vis-Spektroskopie und anderen Analysemethoden.

- Zum Beispiel unterstützt Cytivas ÄKTA avant-Plattform das automatisierte Methodenscreening mit Durchflussraten von bis zu 25 mL/min und nimmt HiTrap- und HiScale-Säulenformate von 1 mL bis 160 mL auf, während Repligens OPUS RoboColumn-Einheiten vorgepackte Miniatursäulen von nur 200 µL bereitstellen, die eine schnelle Bewertung mehrerer Harzchemien in einem einzigen Durchlauf ermöglichen.

Nach Endbenutzer

Biopharmazeutische und biotechnologische Unternehmen führen das Endbenutzersegment an und machen den größten Marktanteil aus, da sie Hochdurchsatzsysteme einsetzen, um das Molekülscreening, die Prozesscharakterisierung und die Hochskalierungsaktivitäten zu optimieren. Die Nachfrage wird durch die Erweiterung der Biologika-Pipelines angeheizt, einschließlich mAbs, Zell- und Gentherapie-Vektoren und rekombinanten Proteinen, die schnelle, datengestützte Prozessentwicklungszyklen erfordern. Diese Unternehmen investieren zunehmend in automatisierte parallele Bioreaktoren, mikrofluidische Systeme und prädiktive Prozessanalysen, um die Zeit bis zur Klinik zu verkürzen. CROs/CMOs und akademische Institute übernehmen ebenfalls Hochdurchsatz-Workflows, aber ihre Nutzung bleibt weniger intensiv als in vollständig integrierten Biopharma-F&E-Umgebungen.

Wichtige Wachstumsfaktoren:

Erweiterung der Biologika-Pipelines und beschleunigte Molekülscreening-Nachfrage

Die rasche Erweiterung der Biologika-Pipelines – einschließlich monoklonaler Antikörper, bispezifischer Antikörper, rekombinanter Proteine und viraler Vektoren – erhöht die Nachfrage nach Hochdurchsatz-Prozessentwicklungsplattformen (HTPD) erheblich. Biopharmazeutische Unternehmen benötigen ein schnelles, datengestütztes Screening von Zelllinien, Medienzusammensetzungen, Pufferbedingungen und Harzchemien, um Entwicklungszyklen zu verkürzen und die Prozessgenauigkeit in der frühen Phase zu verbessern. Hochdurchsatztechnologien ermöglichen parallele Experimente, wodurch sich die Optimierungszeiträume von Monaten auf Wochen verkürzen. Darüber hinaus erfordern neuartige Modalitäten wie mRNA-Therapeutika, Gen-Editing-Konstrukte und Zelltherapiekomponenten eine komplexe Prozesscharakterisierung, was die Nachfrage nach multiparallelen Bioreaktoren, automatisierten Chromatographiesystemen und mikrofluidischen Optimierungstools weiter stärkt. Da die regulatorischen Erwartungen an die Prozessrobustheit steigen, setzen Unternehmen HTPD ein, um umfassende Datensätze zu generieren, die Qualitäts-by-Design (QbD)-Rahmenwerke unterstützen. Dieser Treiber bleibt grundlegend, da die globalen F&E-Ausgaben intensiviert werden und sich die Biologika-Entwicklungspipelines über Onkologie, seltene Krankheiten und Immuntherapie diversifizieren.

- Zum Beispiel ermöglicht das ambr® 15-System von Sartorius bis zu 48 parallele Bioreaktoren mit einem Arbeitsvolumen von 10–15 mL, während die Beacon®-Plattform von Berkeley Lights mehr als 3.000 einzelne Zellen gleichzeitig screenen kann und funktionelle Daten in weniger als 24 Stunden generiert, was die Klonauswahl und das frühe Biologika-Screening dramatisch beschleunigt.

Zunehmende Einführung von Automatisierung, Robotik und digitaler Bioprozessierung

Automatisierung dient als entscheidender Wachstumskatalysator, da Organisationen von manuellen Experimenten zu robotergesteuerten, KI-unterstützten Arbeitsabläufen übergehen. Automatisierte Flüssigkeitshandler, integrierte Mikrotiterplattensysteme und Multi-Parallel-Bioreaktoren reduzieren menschliche Fehler erheblich, erhöhen den Durchsatz und standardisieren das experimentelle Design. Digitale Bioprozessplattformen integrieren jetzt maschinelle Lernalgorithmen zur Parameteroptimierung, prädiktiven Modellierung und Echtzeit-adaptiven Steuerung, was eine schnellere Annäherung an optimale Prozessbedingungen ermöglicht. Automatisierte Chromatographiesysteme und robotergesteuerte Probenvorbereitungsstationen verbessern zusätzlich die Reinigungseffizienz und analytische Reproduzierbarkeit. Diese Fähigkeiten ermöglichen es Entwicklungsteams, Tausende von Bedingungen innerhalb komprimierter Zeitpläne zu bewerten, was die schnelle Molekülauswahl und Prozessintensivierungsstrategien unterstützt. Die Verbreitung von cloudbasiertem Datenmanagement, integrierten elektronischen Laborbüchern und digitalen Zwillingen ermöglicht standortübergreifende Zusammenarbeit und beschleunigt den Technologietransfer. Insgesamt treibt die Synergie zwischen Automatisierung und Digitalisierung die großflächige Einführung voran, insbesondere in biopharmazeutischen Innovationszentren und Auftragsentwicklungsorganisationen.

- Zum Beispiel liefert Hamiltons Microlab STAR-Plattform hohe Präzision (z. B. typische Genauigkeit von <1,0% und Präzision von <0,8% CV bei 50 µL) und kann mit der MultiProbe Head-Option bis zu 384-Well-Platten verarbeiten, was Hochdurchsatzanwendungen in Genomik und klinischer Diagnostik ermöglicht.

Steigender Bedarf an schnellerem Scale-up und Prozessintensivierung in der Bioproduktion

Die Bewegung der Industrie hin zu intensiver, kontinuierlicher und flexibler Bioproduktion schafft eine starke Nachfrage nach HTPD-Tools, die schnelles Scale-up und robuste Prozessdefinition unterstützen. Da Unternehmen beschleunigte klinische Zeitpläne und kosteneffiziente Produktionsmodelle verfolgen, liefern Hochdurchsatzsysteme die grundlegenden Datensätze, die erforderlich sind, um vom Labor- zum Pilotmaßstab mit reduziertem Risiko überzugehen. Multi-Parallel-Mini-Bioreaktoren ermöglichen die Echtzeit-Erkundung kritischer Prozessparameter wie pH-Wert, gelöster Sauerstoff, Rührgeschwindigkeit und Nährstoffzufuhrstrategien, um eine vorhersehbare Leistung über verschiedene Maßstäbe hinweg sicherzustellen. Ebenso ermöglichen Hochdurchsatzreinigungswerkzeuge eine schnelle Harzauswahl, Optimierung der Bindungsbedingungen und Elutionsprofilierung. Diese Fähigkeiten sind für kontinuierliche Bioprozesse, perfusionsbasierte Operationen und intensivierte Downstream-Strategien unerlässlich. Mit dem steigenden Druck, kommerziell einsatzbereite Prozesse früher in der Entwicklung zu liefern, wird HTPD unverzichtbar, um Engpässe zu beseitigen, die Prozesskonsistenz zu verbessern und regulatorische Einreichungen durch tiefgehende, statistisch reichhaltige Datensätze zu stärken.

Wichtige Trends und Chancen:

Integration von KI-gesteuerter prädiktiver Analytik und fortschrittlicher Datenmodellierung

Künstliche Intelligenz erweist sich als transformativer Trend, der tiefere Einblicke in hochdurchsatzfähige Datensätze ermöglicht und die Entscheidungsfindung beschleunigt. KI-gesteuerte Modelle analysieren multidimensionale Parameter, identifizieren nichtlineare Wechselwirkungen und sagen optimale Prozessbedingungen mit beispielloser Genauigkeit voraus. Maschinelle Lernalgorithmen können experimentelle Designs empfehlen, Ausreißerverhalten kennzeichnen und experimentelle Ergebnisse simulieren, wodurch die Arbeitsbelastung im Nasslabor reduziert wird. Digitale Zwillinge für die Bioprozessentwicklung ermöglichen die Simulation von Fermentationskinetik, chromatografischen Profilen und Scale-up-Szenarien, sodass Teams Bedingungen virtuell testen können, bevor sie Experimente durchführen. Dieser Trend eröffnet Chancen für eine verbesserte Prozessrobustheit, verkürzte Entwicklungszeiten und eine gestärkte QbD-Dokumentation. Da Datensätze insbesondere für Zell- und Gentherapieprozesse immer komplexer werden, wird die Integration von KI unerlässlich, um Variabilität zu managen und versteckte Leistungsfaktoren zu identifizieren. Anbieter, die Software mit eingebetteter Analytik, automatisierter Modellierung und Visualisierungstools anbieten, erlangen einen erheblichen Wettbewerbsvorteil, da datengetriebene Bioprozessierung zum Industriestandard wird.

- Zum Beispiel verarbeitet die BioTek Gen5-Software von Agilent über 10.000 Datenpunkte pro Mikrotiterplattenmessung und integriert KI-fähige Kurvenanpassungsmodule, die kinetische Modelle in weniger als 30 Sekunden erzeugen können, während die Data Analytics Platform von Sartorius die Echtzeitmodellierung von mehr als 200 Prozessparametern gleichzeitig während der Upstream-Entwicklung unterstützt.

Steigende Akzeptanz von Multi-Parallelen Mini-Bioreaktoren und Mikrofluidik-Screening-Plattformen

Multi-parallele Bioreaktoren und Mikrofluidiksysteme transformieren die Prozessentwicklung in der Frühphase, indem sie es ermöglichen, Hunderte von Bedingungen gleichzeitig mit minimalem Ressourcenverbrauch zu testen. Diese skalierbaren Technologien bieten präzise Kontrolle über die Kulturbedingungen und ermöglichen eine hochauflösende Kartierung kritischer Parameter. Mikrofluidikplattformen unterstützen Experimente mit extrem kleinem Volumen, reduzieren den Reagenzienverbrauch und bewahren gleichzeitig die biologische Relevanz, was sie ideal für Klon-Screening, Medienoptimierung und Studien zur Produktion viraler Vektoren macht. Da die Fertigung auf intensivierte und kontinuierliche Modelle umstellt, wächst der Bedarf an schnellen, kosteneffizienten Upstream-Bewertungen stark. Dieser Trend schafft Chancen für Systemintegratoren, Verbrauchsmateriallieferanten und Softwareanbieter, Lösungen zu liefern, die paralleles Testen mit Echtzeitanalytik kombinieren. Verbesserte Reproduzierbarkeit, reduzierte Variabilität und niedrigere Betriebskosten positionieren diese Plattformen als kritische Ermöglicher der nächsten Generation von Bioprozessinnovationen.

- Zum Beispiel ermöglicht das modulare System ambr® 250 von Sartorius bis zu 24 parallele Bioreaktoren mit Arbeitsvolumina von 100–250 mL, während mikrofluidische Plattformen wie das Nadia-System von Dolomite Bio bis zu 6.000 verkapselte Einzelzellreaktionen pro Chip in einem einzigen Experiment durchführen können, was den Durchsatz dramatisch erhöht und das Screening von Varianten beschleunigt.

Wichtige Herausforderungen:

Hohe Kapitalinvestitionsanforderungen und Integrationskomplexität

Trotz erheblicher Vorteile erfordern Hochdurchsatzsysteme erhebliche Anfangsinvestitionen in automatisierte Instrumente, Analysegeräte, Robotik und Datenmanagement-Infrastruktur. Kleinere Biotechnologieunternehmen, akademische Labore und Hersteller in Schwellenländern haben oft Schwierigkeiten, die mit multiparallelen Bioreaktoren, fortschrittlichen Chromatografieplattformen und KI-gesteuerter Software verbundenen Kosten zu rechtfertigen. Integrationsherausforderungen eskalieren, wenn Werkzeuge verschiedener Anbieter kombiniert werden, was zu Interoperabilitätsproblemen bei Hardware, Datenformaten und Steuersystemen führt. Die Implementierung dieser Technologien erfordert auch spezialisierte Schulungen, fortgeschrittene Bioinformatik-Fähigkeiten und eine funktionsübergreifende Koordination zwischen F&E-, Prozessentwicklungs- und Fertigungsteams. Während Biopharma-Unternehmen digitale und automatisierte Plattformen erweitern, erhöhen das Management von Änderungssteuerung, Validierung und regulatorischer Compliance die Komplexität weiter. Diese Barrieren können die Einführung verlangsamen, insbesondere in ressourcenbegrenzten Umgebungen.

Datenüberlastung, Workflow-Komplexität und analytische Engpässe

Hochdurchsatzplattformen erzeugen massive Datensätze, die anspruchsvolle Datenverwaltungssysteme, Rechenleistung und fortschrittliche Analytik-Pipelines erfordern. Ohne geeignete Infrastruktur stehen Organisationen vor Engpässen bei der Datenbereinigung, Normalisierung, Visualisierung und Interpretation. Die Verwaltung dieses Datenvolumens kann LIMS-Systeme belasten, die Entscheidungsfindung verzögern und das Risiko analytischer Inkonsistenzen erhöhen. Die Workflow-Komplexität nimmt zu, wenn die experimentelle Dichte steigt, was eine enge Koordination zwischen Upstream-, Downstream- und Analytik-Teams erfordert. Darüber hinaus bleibt die Standardisierung von Protokollen über Instrumente hinweg eine Herausforderung, was zu Variabilität und Schwierigkeiten bei der Vergleichbarkeit zwischen Studien führt. Unzureichende Expertise in statistischer Modellierung und ML-gesteuerter Analytik erschwert die Einführung weiter. Diese Herausforderungen unterstreichen die Notwendigkeit harmonisierter Workflows, robuster digitaler Ökosysteme und integrierter Analyseplattformen, die die Dateninterpretation vereinfachen und eine effiziente, qualitativ hochwertige Prozessentwicklung unterstützen.

Regionale Analyse:

Nordamerika

Nordamerika nimmt eine dominierende Position auf dem globalen Markt für die Entwicklung von Hochdurchsatzprozessen ein und macht etwa 38 % des Gesamtanteils aus, angetrieben durch starke F&E-Pipelines für Biologika und eine umfassende Einführung automatisierter, KI-gestützter Bioprozessplattformen. Die Führungsposition der Region wird durch fortschrittliche Biomanufacturing-Infrastruktur, erhebliche Investitionen in digitale Labore und die frühe Integration von multiparallelen Bioreaktoren und Hochdurchsatz-Chromatografiesystemen gestärkt. Große biopharmazeutische Unternehmen und CDMOs in den Vereinigten Staaten beschleunigen die Nachfrage, indem sie die schnelle Molekülscreening und robuste Prozesscharakterisierung priorisieren. Unterstützende regulatorische Rahmenbedingungen und anhaltende Finanzierung für innovative Biologika stärken den Marktvorteil der Region weiter.

Europa

Europa erfasst etwa 29 % des globalen Marktes, unterstützt durch eine starke Präsenz von Pharmaherstellern, spezialisierten Forschungsinstituten und etablierten Anbietern von Bioprozessierungstechnologien. Die Region profitiert von erheblichen Investitionen in kontinuierliche Bioprozessierung, Digitalisierung und intensivierte Upstream-Entwicklung. Länder wie Deutschland, das Vereinigte Königreich und die Schweiz führen die Einführung an, dank ausgereifter Produktionsökosysteme für Biologika und staatlich geförderter Innovationsprogramme. Hochdurchsatzsysteme werden zunehmend eingesetzt, um die Klon-Selektion, die Optimierung der Reinigung und Scale-up-Studien zu verbessern, insbesondere in der Entwicklung therapeutischer Antikörper und Zelltherapien. Europas Fokus auf regulatorische Compliance und Quality-by-Design-Methodologien beschleunigt weiterhin die Akzeptanz in Industrie und Wissenschaft.

Asien-Pazifik

Asien-Pazifik erweist sich als die am schnellsten wachsende Region und trägt etwa 23 % zum globalen Marktanteil bei, angetrieben durch expandierende Produktionszentren für Biologika in China, Indien, Südkorea und Singapur. Das schnelle Wachstum bei Biosimilars, Impfstoffentwicklung und Zelltherapieforschung treibt erhebliche Investitionen in Hochdurchsatz-Screening, Mini-Bioreaktoren und automatisierte Reinigungsplattformen an. Regionale CDMOs übernehmen zunehmend Hochdurchsatz-Tools, um globale Kunden mit beschleunigten Entwicklungszeitplänen zu bedienen. Von der Regierung unterstützte Initiativen zur Förderung von Biotech-Innovationen—kombiniert mit der Erweiterung der heimischen F&E-Kapazitäten—stärken die Nachfrage in Universitäten, Biopharmaunternehmen und Technologiezentren. Das kostengünstige Produktionsumfeld in der APAC-Region beschleunigt zudem die großflächige Einführung moderner Hochdurchsatzsysteme.

Lateinamerika

Lateinamerika hält etwa 6 % des globalen Marktes, mit einer allmählichen Einführung, die durch steigende Investitionen in die pharmazeutische Herstellung und Verbesserungen der regionalen Biotechnologie-Infrastruktur vorangetrieben wird. Brasilien, Mexiko und Argentinien führen die Nachfrage an, da Forschungseinrichtungen und ausgewählte Biopharmaunternehmen Hochdurchsatz-Tools integrieren, um die Effizienz in der Upstream- und Downstream-Entwicklung zu verbessern. Obwohl die Einführung im Vergleich zu ausgereiften Märkten noch in einem frühen Stadium ist, wächst das Interesse an automatisierten Experimenten, digitalen Workflowsystemen und fortschrittlichen Analysetechnologien. Die steigende Teilnahme an globaler klinischer Forschung und die Ausweitung von Partnerschaften mit multinationalen Biopharmaunternehmen sollen die kontinuierliche Modernisierung der Prozessentwicklungskapazitäten unterstützen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika (MEA) macht etwa 4 % des globalen Marktanteils aus, wobei die Einführung hauptsächlich durch aufstrebende Biomanufacturing-Aktivitäten in den VAE, Saudi-Arabien und Südafrika vorangetrieben wird. Investitionen in Life-Sciences-Parks, Impfstoffproduktionsanlagen und Biotechnologie-Forschungszentren tragen zu einem stetigen Fortschritt bei. Während Hochdurchsatzsysteme aufgrund von Budgetbeschränkungen und Infrastrukturmängeln begrenzt bleiben, erhöhen von der Regierung unterstützte Diversifizierungsstrategien die Nachfrage nach modernen Bioprozessentwicklungstechnologien. Kooperationen mit internationalen Technologieanbietern und akademischen Institutionen unterstützen schrittweise Upgrades in der Prozessanalytik, automatisierten Screening- und digitalen Laborkapazitäten in wichtigen MEA-Märkten.

Marktsegmentierungen:

Nach Produkt- & Dienstleistungstyp

- Verbrauchsmaterialien

- Instrumente

- Dienstleistungen

- Software

Nach Technologie

- Chromatographie

- UV-Visible-Spektroskopie

- Andere

Nach Endbenutzer

- Biopharmazeutische & Biotechnologieunternehmen

- Auftragsforschungs- & Herstellungsorganisationen (CROs / CMOs)

- Akademische & Regierungsforschungsinstitute / Labore

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des globalen Marktes für Hochdurchsatz-Prozessentwicklung ist geprägt von einer starken Beteiligung führender Bioprozess-Technologieunternehmen, Automatisierungsspezialisten und Softwareinnovatoren, die sich auf die Beschleunigung der Entwicklungszeiten von Biologika konzentrieren. Unternehmen konkurrieren, indem sie Multi-Parallel-Bioreaktorplattformen vorantreiben, KI-gesteuerte Analysen integrieren und Hochdurchsatz-Chromatographie- und Mikrofluidiksysteme verbessern, die eine schnelle Screening- und Reinigungsoptimierung unterstützen. Führende Anbieter bieten zunehmend End-to-End-Lösungen an, die Instrumente, Verbrauchsmaterialien und digitale Workflow-Software kombinieren, um die Kundenbindung zu stärken und die Prozessentwicklung zu optimieren. Strategische Kooperationen zwischen biopharmazeutischen Unternehmen, CDMOs und Technologieanbietern nehmen zu, insbesondere in Bereichen, die eine intensivierte und kontinuierliche Bioprozessierung betreffen. Fusionen und Übernahmen spielen ebenfalls eine Schlüsselrolle, da größere Akteure bestrebt sind, Nischeninnovatoren in den Bereichen Mikrofluidik, miniaturisierte Bioreaktoren und autonome Labortechnologien zu erwerben. Kontinuierliche Investitionen in Automatisierung, prädiktive Analysen und cloudbasierte Datenmanagementplattformen gestalten ein wettbewerbsorientiertes Umfeld, das darauf abzielt, mehr Geschwindigkeit, Skalierbarkeit und Reproduzierbarkeit für die Pipeline der nächsten Generation von Biologika zu liefern.

Analyse der Hauptakteure:

- Sartorius AG

- Tecan Trading AG

- Thermo Fisher Scientific Inc.

- Agilent Technologies

- Danaher Corporation

- Luminex Applikon

- Merck KGaA

- Eppendorf AG

- GE Healthcare

- Bio-Rad Laboratories Inc.

Jüngste Entwicklungen:

- Im Juni 2025 brachte Sartorius AG die iQue 5 HTS Cytometry Platform auf den Markt, die die Geschwindigkeit und Flexibilität der Hochdurchsatz-Durchflusszytometrie verbessert.

- Im November 2024 eröffnete Sartorius AG ein neues Zentrum für Bioprozess-Innovation in Marlborough (USA), um die Prozessentwicklung und GMP-Suite-Herstellung zu unterstützen.

- Im Januar 2024 führte Tecan Trading AG auf der SLAS 2024 digitale Lab-Produktivitätstools ein, darunter „Next-Gen Introspect“, das für die kommerzielle Einführung im 2. Quartal 2024 vorgesehen ist, um die Workflows für Hochdurchsatz-Experimente zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp & Dienstleistungen, Technologie, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Hochdurchsatzplattformen werden zum Kern beschleunigter Entwicklungszyklen für Biologika, Biosimilars und fortgeschrittene Therapien.

- Multi-parallele Mini-Bioreaktoren werden zunehmend traditionelle Tischsysteme für frühes Prozess-Screening ersetzen.

- KI-gesteuerte prädiktive Analysen werden die Auswahl der Bedingungen weiter automatisieren, die experimentelle Belastung reduzieren und die Prozessgenauigkeit verbessern.

- Mikrofluidik-Technologien werden sich ausweiten und ermöglichen ultra-niedrigvolumiges Screening für Zelllinien-, Medien- und Vektoroptimierung.

- Kontinuierliche und intensivierte Bioprozessstrategien werden die Abhängigkeit von Hochdurchsatzreinigungs- und Harz-Screening-Tools erhöhen.

- Cloud-native Datenplattformen werden die standortübergreifende Zusammenarbeit standardisieren und digitale Bioprozess-Ökosysteme stärken.

- CDMOs werden stark in automatisierte Hochdurchsatz-Suiten investieren, um schnellere Kundenzeitpläne und Skalierungsbereitschaft zu unterstützen.

- Die Integration zwischen Hochdurchsatz-Tools für Upstream und Downstream wird einheitlichere, durchgängige Entwicklungs-Workflows schaffen.

- Regulatorische Erwartungen an datenreiche QbD-Einreichungen werden die Einführung automatisierter, hochauflösender Experimente beschleunigen.

- Aufstrebende Märkte im asiatisch-pazifischen Raum werden das globale Wachstum vorantreiben, da sich die regionalen Biomanufacturing-Fähigkeiten schnell modernisieren.