Marktübersicht

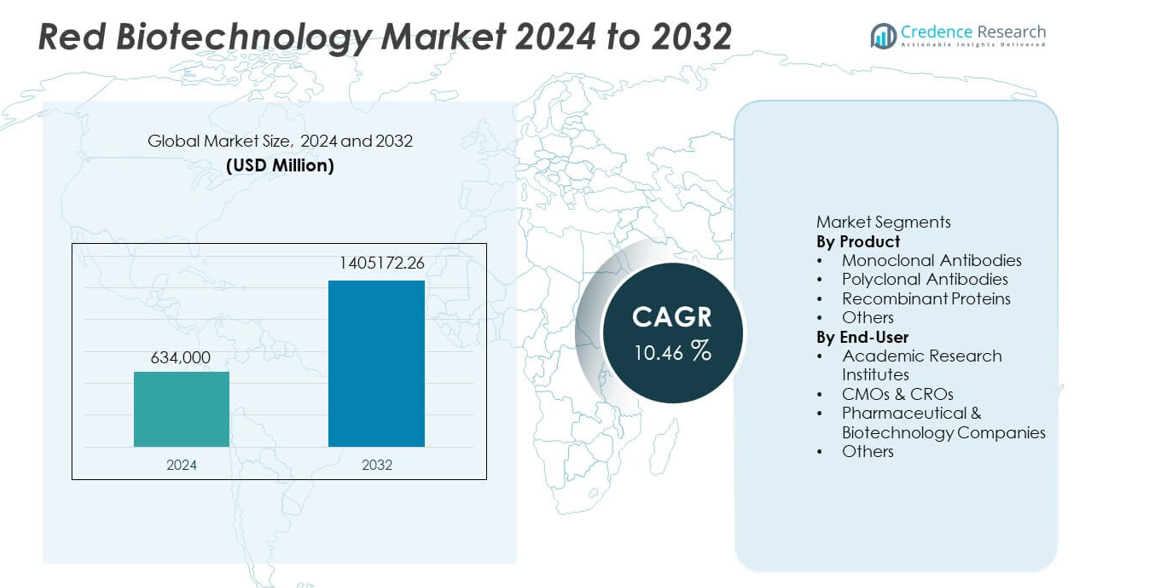

Der Markt für rote Biotechnologie wurde im Jahr 2024 auf 634.000 Millionen USD geschätzt und soll bis 2032 auf 1.405.172,26 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,46 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der roten Biotechnologie 2024 |

634.000 Millionen USD |

| Rote Biotechnologie Markt, CAGR |

10,46 % |

| Marktgröße der roten Biotechnologie 2032 |

1.405.172,26 Millionen USD |

Zu den führenden Unternehmen im Markt für rote Biotechnologie gehören F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc. und Eli Lilly and Company. Diese Unternehmen führen durch starke Biologika-Pipelines, fortschrittliche Fertigungsplattformen und kontinuierliche Innovationen in monoklonalen Antikörpern, rekombinanten Proteinen und zielgerichteten Therapien. Ihre strategischen Partnerschaften und hohen F&E-Ausgaben unterstützen die schnelle Entwicklung von Therapeutika der nächsten Generation. Nordamerika bleibt mit einem Marktanteil von 41 % die führende Region, angetrieben durch eine robuste Biotechnologie-Infrastruktur und hohe Biologika-Akzeptanz. Europa folgt mit 29 %, während der asiatisch-pazifische Raum 24 % hält, unterstützt durch wachsende biopharmazeutische Investitionen und steigende klinische Aktivitäten.

Markteinblicke

- Der Markt für rote Biotechnologie erreichte 2024 634.000 Millionen USD und wird bis 2032 mit einer CAGR von 10,46 % wachsen, unterstützt durch die steigende Akzeptanz fortschrittlicher Biologika.

- Monoklonale Antikörper führen das Produktsegment mit einem Anteil von 47 % an, angetrieben durch die starke Nachfrage nach zielgerichteten Therapien in den Bereichen Onkologie, Autoimmunerkrankungen und Infektionskrankheiten.

- Präzisionsmedizin, genbasierte Therapeutika und verstärkte Entwicklung von Biosimilars prägen wichtige Markttrends, da Unternehmen ihre Biologika-Pipelines erweitern und in Technologien der nächsten Generation investieren.

- Hohe Entwicklungskosten, komplexe regulatorische Wege und begrenzte Fertigungskapazitäten hemmen das Wachstum, insbesondere für kleinere Biotech-Unternehmen und aufstrebende Märkte.

- Nordamerika führt mit einem Anteil von 41 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, angetrieben durch starke F&E-Ökosysteme, steigende Biologika-Akzeptanz und zunehmende klinische Studienaktivitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Monoklonale Antikörper dominieren das Produktsegment mit einem Marktanteil von 47 %, angetrieben durch ihren umfangreichen Einsatz in zielgerichteten Therapien in der Onkologie, bei Autoimmunerkrankungen und Infektionskrankheiten. Fortschritte in der Antikörpertechnik und steigende Zulassungen für biologische Arzneimittel beschleunigen die Akzeptanz. Rekombinante Proteine erfahren ebenfalls eine starke Nachfrage aufgrund ihrer Rolle in Enzymersatztherapien, Impfstoffen und fortgeschrittenen Forschungsanwendungen. Polykonale Antikörper behalten ihre Relevanz in der Diagnostik und in der frühen Forschung, halten jedoch einen kleineren Anteil. Ständige Innovationen in der Herstellung von Biologika und zunehmende Investitionen in Präzisionsmedizin stärken die Führungsposition der monoklonalen Antikörper im Bereich der roten Biotechnologie weiter.

- Zum Beispiel erweiterte Amgen seine Fähigkeiten zur Herstellung rekombinanter Proteine, indem es seine Biomanufacturing-Anlage der nächsten Generation skalierte, um über 10 biologische Moleküle mit optimierten Chinese Hamster Ovary (CHO)-Systemen zu produzieren, wobei die Ausbeuten 13 Gramm pro Liter erreichen.

Nach Endverbraucher

Pharma- und Biotechnologieunternehmen führen das Endverbrauchersegment mit einem Marktanteil von 52 % an, unterstützt durch großflächige Investitionen in die Arzneimittelentdeckung, die Entwicklung von Biologika und die Kommerzialisierung fortschrittlicher Therapien. Diese Unternehmen treiben die hohe Nachfrage nach monoklonalen Antikörpern, rekombinanten Proteinen und zellbasierten Produkten an. CMOs und CROs expandieren schnell, da Unternehmen spezialisierte Produktions- und Forschungsfunktionen auslagern, um die Effizienz zu verbessern und Entwicklungszeiten zu verkürzen. Akademische Institute tragen durch frühe Forschung und Innovation erheblich bei, halten jedoch einen kleineren Anteil. Wachsende klinische Aktivitäten, steigende F&E-Ausgaben und zunehmende Biologika-Pipelines verstärken weiterhin die Dominanz von Pharma- und Biotech-Unternehmen.

- Zum Beispiel erhöhte Samsung Biologics seine Vertragsfertigungskapazität auf eine Gesamtbioreaktorkapazität von 784.000 Litern, was die Produktion von mehr als 20 kommerziellen biologischen Produkten pro Jahr ermöglicht.

Wichtige Wachstumsfaktoren

Steigende Prävalenz chronischer und genetischer Erkrankungen

Die wachsende Belastung durch Krebs, Autoimmunerkrankungen und genetische Erkrankungen treibt die starke Nachfrage nach fortschrittlichen Biologika an, die durch rote Biotechnologie entwickelt wurden. Monoklonale Antikörper, rekombinante Proteine und genbasierte Therapien bieten hohe Präzision und verbesserte Patientenergebnisse. Die zunehmende Akzeptanz zielgerichteter und personalisierter Behandlungsansätze beschleunigt die Marktexpansion weiter. Regierungen und private Organisationen investieren stark in F&E, um therapeutische Fähigkeiten zu verbessern und ungedeckte klinische Bedürfnisse zu adressieren. Diese steigende globale Krankheitslast drängt Gesundheitssysteme weiterhin zu biotechnologisch getriebenen Interventionen.

- Zum Beispiel verbesserte Novartis die Präzisionsbehandlung durch sein CAR-T-Therapie-Herstellungsnetzwerk, das individualisierte Zelltherapie-Dosen mit fortschrittlichen Prozessen in seinen globalen Einrichtungen produziert.

Erweiterung der biopharmazeutischen F&E und Produktpipelines

Pharma- und Biotechnologieunternehmen erweitern ihre Forschungspipelines erheblich, um die Entwicklung von Biologika, Biosimilars und genbasierten Therapien zu beschleunigen. Höhere F&E-Ausgaben unterstützen Innovationen in der Antikörpertechnik, Proteintherapeutika und zellbasierten Technologien. Der schnelle Anstieg klinischer Studien für Biologika stärkt die Marktdynamik. Strategische Kooperationen zwischen Pharmaunternehmen, CMOs und akademischen Instituten verbessern die Entwicklungseffizienz und verkürzen die Markteinführungszeit. Dieses expandierende Innovationsökosystem treibt weiterhin das langfristige Wachstum in der roten Biotechnologie an.

- Zum Beispiel hat Eli Lilly die Antikörpertechnik vorangebracht, indem es seine Hochdurchsatz-Screening-Plattform integriert hat, um eine Vielzahl von Antikörpervarianten zu bewerten und Kandidaten mit hoher Affinität zu identifizieren.

Fortschritte in der Bioprozess- und Fertigungstechnologie

Technologischer Fortschritt in der upstream- und downstream-Bioprozessierung verbessert die Produktionseffizienz, Skalierbarkeit und Qualität von Biologika. Einweg-Systeme, Hochdurchsatz-Screening und verbesserte Reinigungsmethoden senken die Betriebskosten und beschleunigen die Fertigungszyklen. Diese Innovationen ermöglichen die großtechnische Produktion von monoklonalen Antikörpern und rekombinanten Proteinen mit höherer Reinheit und Konsistenz. Automatisierung und KI-gesteuerte Prozessoptimierung stärken die Produktivität sowohl für kommerzielle als auch klinische Anwendungen. Solche Fortschritte machen Biotechnologie zugänglicher und kommerziell rentabler.

Wichtige Trends & Chancen

Wachstum der personalisierten und präzisen Medizin

Personalisierte Medizin prägt weiterhin den Markt der roten Biotechnologie, da Behandlungen zunehmend auf genetische und molekulare Profile zugeschnitten werden. Fortschritte in Genomik, Biomarker-Entdeckung und Begleitdiagnostik ermöglichen selektivere therapeutische Ansätze. Unternehmen investieren in die Entwicklung gezielter Biologika, Immuntherapien und genbasierter Medikamente, die eine verbesserte Wirksamkeit und reduzierte Nebenwirkungen bieten. Dieser Trend schafft starke Innovationsmöglichkeiten in den Bereichen Diagnostik, Arzneimittelentwicklung und klinische Forschung. Die steigende Akzeptanz von Präzisionsmedizin-Modellen treibt die anhaltende Nachfrage nach fortschrittlichen biotechnologischen Lösungen an.

- Zum Beispiel hat Illumina die Präzisionsmedizin gestärkt, indem es durch seine NovaSeq-Plattform massive Sequenzierungskapazitäten ermöglichte und großflächige genomische Profilierung für gezielte Therapien unterstützte.

Zunehmende Kommerzialisierung von Biosimilars und Biobetters

Biosimilars gewinnen an Bedeutung, da Patente für wichtige Biologika auslaufen und Möglichkeiten für kostengünstige Alternativen schaffen. Hersteller investieren in die Entwicklung hochwertiger Biosimilars, um den Zugang zu monoklonalen Antikörpern und therapeutischen Proteinen zu erweitern. Biobetters, die eine verbesserte Wirksamkeit oder reduzierte Toxizität bieten, erweitern das Marktpotenzial weiter. Regulierungsbehörden vereinfachen die Zulassungspfade, um die Kommerzialisierung von Biosimilars zu unterstützen und die globale Akzeptanz zu fördern. Steigender Kostendruck im Gesundheitswesen und die Nachfrage nach erschwinglichen Biologika treiben diesen Trend weiter an.

- Zum Beispiel hat Biocon Biologics die Entwicklung von Biobetters durch sein Insulin-Analog-Programm gestärkt und produziert jährlich rekombinante Insulindosen mit hocheffizienten mikrobiellen Fermentationssystemen.

Wichtige Herausforderungen

Hohe Entwicklungskosten und komplexe regulatorische Anforderungen

Die Entwicklung biologischer Arzneimittel erfordert erhebliche Investitionen, lange Zeitrahmen und die Einhaltung strenger regulatorischer Standards. Komplexe Herstellungsprozesse, Anforderungen an die Qualitätssicherung und klinische Validierung erhöhen die Gesamtkosten. Kleinere Unternehmen kämpfen mit dem Markteintritt aufgrund hoher Kapitalanforderungen. Regulierungsbehörden verlangen umfangreiche Sicherheits- und Wirksamkeitsdaten, was die Zulassung verlangsamt und die Compliance-Belastung erhöht. Diese Faktoren schaffen finanzielle und operative Herausforderungen für Marktteilnehmer.

Begrenzte Fertigungskapazität und Lieferkettenbeschränkungen

Die Produktion von Biologika erfordert spezialisierte Einrichtungen, qualifiziertes Personal und kontrollierte Umgebungen, was in mehreren Regionen zu Kapazitätsengpässen führt. Unterbrechungen in der Lieferkette beeinträchtigen die Verfügbarkeit von Rohstoffen, Reagenzien und Einweg-Bioprozesskomponenten. Die steigende weltweite Nachfrage nach monoklonalen Antikörpern und rekombinanten Proteinen erhöht den Druck auf bestehende Fertigungsnetzwerke. Unternehmen stehen vor Herausforderungen bei der Skalierung der Produktion, während sie Qualität und Konsistenz aufrechterhalten. Der Ausbau der Biomanufacturing-Infrastruktur bleibt entscheidend, um diese Einschränkungen zu bewältigen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 41 %, angetrieben durch starke biopharmazeutische F&E-Aktivitäten, hohe Akzeptanz von monoklonalen Antikörpern und schnelle Fortschritte in Gen- und Zelltherapien. Die Region profitiert von robuster Finanzierung, etablierten Biotechnologieunternehmen und unterstützenden regulatorischen Wegen, die die klinische Entwicklung beschleunigen. Führende Universitäten und Forschungsinstitute tragen durch Kooperationen mit Biotech-Unternehmen erheblich zur Innovation bei. Hohe Gesundheitsausgaben und starke Nachfrage nach fortschrittlichen Biologika unterstützen weiterhin die Marktexpansion. Wachsende Investitionen in personalisierte Medizin und Therapeutika der nächsten Generation stärken die Führungsposition der Region in der roten Biotechnologie weiter.

Europa

Europa hat einen Marktanteil von 29 %, unterstützt durch eine starke Biotechnologie-Forschungsinfrastruktur, steigende Biologika-Produktion und zunehmende Nachfrage nach zielgerichteten Therapien. Die Region profitiert von staatlich geförderten F&E-Initiativen und einer hohen Präsenz von biopharmazeutischen Unternehmen, die sich auf monoklonale Antikörper und rekombinante Proteine spezialisieren. Strenge regulatorische Standards fördern die Entwicklung von hoher Qualität und ermutigen gleichzeitig Investitionen in Biosimilars und fortschrittliche Therapien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen klinische Innovationen durch starke akademisch-industrielle Kooperationen an. Der wachsende Fokus auf Präzisionsmedizin und verbesserte Erstattungsrahmen stärken das langfristige Marktwachstum in der Region.

Asien-Pazifik

Der Asien-Pazifik-Raum hält einen Marktanteil von 24 %, angetrieben durch die rasche Expansion der biopharmazeutischen Fertigung, steigende Gesundheitsinvestitionen und zunehmende Akzeptanz von Biologika. Länder wie China, Indien, Südkorea und Japan erweitern aktiv ihre Biotechnologiefähigkeiten durch staatliche Anreize, F&E-Finanzierung und Infrastrukturausbau. Die Region wird zu einem wichtigen Zentrum für die Produktion von Biosimilars und Auftragsfertigungsdienstleistungen aufgrund kosteneffizienter Fähigkeiten. Wachsende diagnostische Fortschritte und weit verbreitete Nachfrage nach zielgerichteten Therapien fördern die Marktexpansion weiter. Die steigende Inzidenz chronischer Krankheiten und zunehmende klinische Studienaktivitäten stärken die Wachstumsdynamik der Region.

Lateinamerika

Lateinamerika hält einen Marktanteil von 4 %, beeinflusst durch die allmähliche Einführung fortschrittlicher Biologika und den Ausbau der Gesundheitsinfrastruktur. Brasilien, Mexiko und Argentinien führen die regionale Nachfrage aufgrund wachsender Investitionen in Diagnostik, Onkologiebehandlungen und biotechnologische Forschungspartnerschaften an. Die begrenzte lokale Fertigungskapazität führt zu einer Abhängigkeit von importierten Biologika, doch die Akzeptanz von Biosimilars steigt aufgrund von Kostenvorteilen weiter. Regierungsinitiativen zur Erweiterung des Zugangs zu biologischen Therapien unterstützen die Marktdurchdringung. Die zunehmende Zusammenarbeit mit globalen Pharmaunternehmen fördert die F&E-Aktivitäten und Technologietransferbemühungen in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasst einen Marktanteil von 2 %, angetrieben durch die steigende Prävalenz chronischer Krankheiten und wachsende Investitionen in die Modernisierung des Gesundheitswesens. Die GCC-Länder erweitern ihre biopharmazeutischen Fähigkeiten durch Forschungsfinanzierung und Partnerschaften mit globalen Biotech-Unternehmen. Die Nachfrage nach monoklonalen Antikörpern und rekombinanten Therapien steigt, da der Zugang zu fortschrittlichen Behandlungen verbessert wird. Afrikas Wachstum bleibt aufgrund begrenzter Infrastruktur langsamer, obwohl Bemühungen zur Verbesserung der Diagnosekapazität und der Verfügbarkeit von Biosimilars die Akzeptanz weiterhin stärken. Langfristiges Marktwachstum hängt von verbesserten klinischen Fähigkeiten und erhöhten Investitionen in die biotechnologische Forschung ab.

Marktsegmentierungen:

Nach Produkt

- Monoklonale Antikörper

- Polykolonale Antikörper

- Rekombinante Proteine

- Andere

Nach Endverbraucher

- Akademische Forschungseinrichtungen

- CMOs & CROs

- Pharmazeutische & Biotechnologieunternehmen

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst führende Unternehmen wie F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc. und Eli Lilly and Company. Diese Akteure halten starke Marktpositionen durch umfangreiche Biologika-Pipelines, groß angelegte F&E-Investitionen und kontinuierliche Innovationen in monoklonalen Antikörpern, rekombinanten Proteinen und fortschrittlichen Therapien. Strategische Kooperationen mit CMOs, CROs und akademischen Instituten beschleunigen Entwicklungszeiten und erweitern klinische Fähigkeiten. Unternehmen stärken ihre Wettbewerbsfähigkeit durch Fortschritte in Immuntherapien, Gen-Editing-Technologien und personalisierten Medizinlösungen. Starke globale Vertriebsnetze und regulatorische Expertise unterstützen die schnelle Kommerzialisierung neuer Biologika. Da die Nachfrage nach zielgerichteten und präzisen Therapien wächst, intensiviert sich der Wettbewerb in den Bereichen Onkologie, Autoimmunerkrankungen und genetische Erkrankungen, was zu fortlaufender Innovation und Expansion im Bereich der roten Biotechnologie führt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hoffmann-La Roche Ltd

- Amgen Inc.

- Pfizer Inc.

- Novartis AG

- Johnson & Johnson (Janssen Biotech)

- Merck & Co., Inc.

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Biogen Inc.

- Eli Lilly and Company

Neueste Entwicklungen

- Im November 2025 erhielt AbbVie Inc. die US-amerikanische FDA-Zulassung für EPKINLY (epcoritamab-bysp) in Kombination mit Rituximab und Lenalidomid zur Behandlung von rezidiviertem oder refraktärem follikulärem Lymphom.

- Im April 2025 gab Pfizer Inc. bekannt, dass es Daten aus seiner Pipeline potenzieller bahnbrechender Krebsmedikamente auf der Jahrestagung der American Society of Clinical Oncology 2025 (ASCO) in Chicago präsentieren wird.

- Im Jahr 2025 erhielt Amgen Inc. die vollständige FDA-Zulassung für Imdelltra bei kleinzelligem Lungenkrebs im fortgeschrittenen Stadium und erweiterte damit sein Angebot an biologischen Therapien.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach zielgerichteten Biologika und Präzisionstherapien wird in wichtigen Krankheitsbereichen steigen.

- Fortschritte in der Genbearbeitung und Gentherapie werden die Behandlungsoptionen für seltene und genetische Erkrankungen erweitern.

- Die Einführung von Biosimilars wird zunehmen, da mehr biologische Patente auslaufen und Erschwinglichkeit Priorität wird.

- Die Innovation bei monoklonalen Antikörpern wird mit verbesserter Technik und verbesserter therapeutischer Spezifität beschleunigt.

- Automatisierung in der Bioprozessierung und Einwegtechnologien werden die Effizienz und Skalierbarkeit der Herstellung verbessern.

- Partnerschaften zwischen Pharmaunternehmen, CMOs und akademischen Instituten werden zunehmen, um die Entwicklung zu beschleunigen.

- Personalisierte Medizinprogramme werden sich ausweiten, da die Entdeckung von Biomarkern und diagnostischen Werkzeugen voranschreitet.

- Investitionen in die Immuntherapieforschung werden die Pipelines in der Onkologie und bei Autoimmunerkrankungen stärken.

- Digitale Werkzeuge und KI-gesteuerte Plattformen werden die schnellere Wirkstoffentdeckung und klinische Entscheidungsfindung unterstützen.

- Der Ausbau der Bioproduktionskapazitäten in aufstrebenden Regionen wird den globalen Zugang zu fortschrittlichen Biologika erhöhen.