Marktübersicht

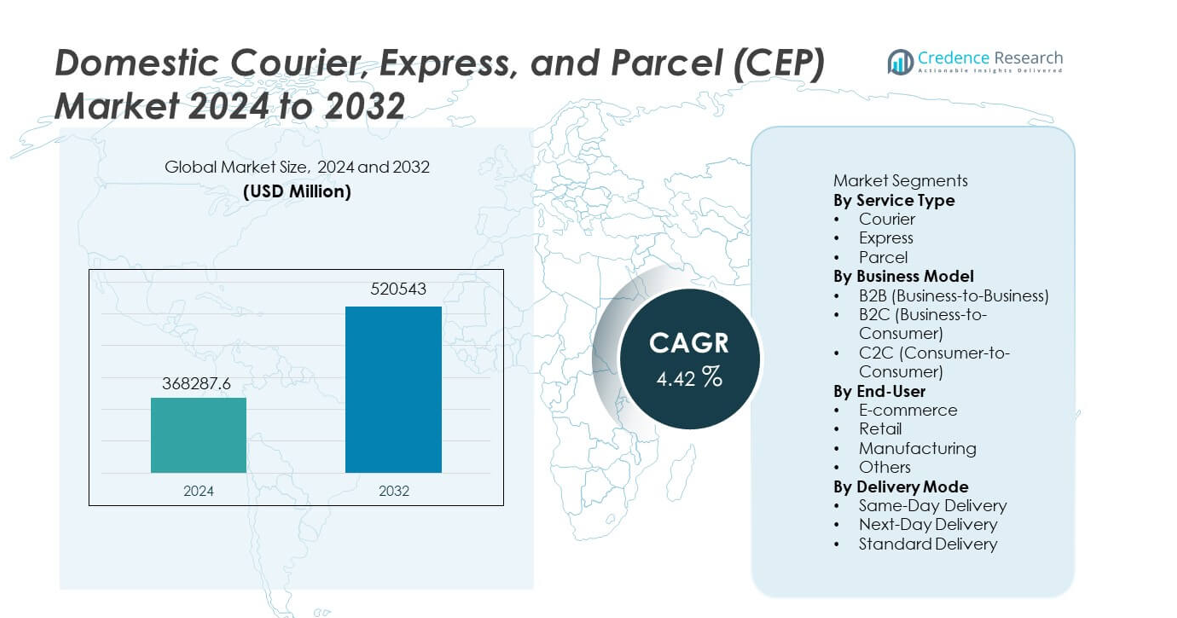

Der Inlandsmarkt für Kurier-, Express- und Paketdienste (CEP) erreichte im Jahr 2024 368.287,6 Millionen USD und wird voraussichtlich bis 2032 auf 520.543 Millionen USD wachsen, was einer jährlichen Wachstumsrate (CAGR) von 4,42 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kurier-, Express- und Paketdienste (CEP) 2024 |

368.287,6 Millionen USD |

| Markt für Kurier-, Express- und Paketdienste (CEP), CAGR |

4,42% |

| Marktgröße für Kurier-, Express- und Paketdienste (CEP) 2032 |

520.543 Millionen USD |

Zu den führenden Akteuren auf dem Inlandsmarkt für Kurier-, Express- und Paketdienste (CEP) gehören DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express und Aramex, die sich alle darauf konzentrieren, die Zustellung auf der letzten Meile zu stärken, die automatisierten Sortierkapazitäten auszubauen und die Echtzeit-Tracking-Systeme zu verbessern, um den steigenden Paketvolumina gerecht zu werden. Diese Unternehmen steigern ihre Wettbewerbsfähigkeit durch digitale Plattformen, flexible Lieferoptionen und Partnerschaften mit großen E-Commerce-Händlern. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 35 % an, angetrieben durch starkes Wachstum im Online-Handel und dichte städtische Nachfrage, während Nordamerika und Europa aufgrund fortschrittlicher Logistikinfrastruktur und hoher Akzeptanz von Expresslieferdiensten folgen.

Markteinblicke

- Der Inlandsmarkt für CEP erreichte im Jahr 2024 368.287,6 Millionen USD und wird bis 2032 mit einer CAGR von 4,42 % wachsen.

- Wichtige Treiber sind steigende Online-Shopping-Volumina und die Nachfrage nach schnelleren Hauslieferungen, wobei das Paketsegment mit 57 % aufgrund häufiger Kleinsendungen führend ist.

- Wichtige Trends heben die Automatisierung in der Sortierung, KI-basierte Routenplanung und Innovationen bei kontaktlosen Lieferungen hervor, während der asiatisch-pazifische Raum mit einem regionalen Anteil von 35 % führend ist, angetrieben durch schnelles Wachstum im digitalen Einzelhandel.

- Der Wettbewerb intensiviert sich, da führende Akteure in Infrastruktur für die letzte Meile, elektrische Flotten und digitale Tracking-Plattformen investieren, um Zuverlässigkeit und Effizienz zu verbessern.

- Marktbeschränkungen umfassen hohe Kosten für die Zustellung auf der letzten Meile und Kapazitätsprobleme während der Hochsaison, während das B2C-Segment mit einem Anteil von 62 % aufgrund der starken E-Commerce-Durchdringung dominant bleibt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Dienstleistungstyp

Das Paketsegment dominiert diese Kategorie mit einem Anteil von 57%, angetrieben durch das schnelle Wachstum der E-Commerce-Sendungen, erhöhte Hauszustellungen und die steigende Akzeptanz von abonnementbasierten Einzelhandelsmodellen. Pakete machen das größte Volumen aus, da häufig kleine Bestellungen in den Bereichen Mode, Elektronik, Körperpflege und Haushaltswaren getätigt werden. Expressdienste folgen, da Kunden schnellere Lieferoptionen und die Erfüllung am selben Tag verlangen. Kurierdienste halten eine stetige Nachfrage nach zeitkritischen Geschäftsdokumenten und hochwertigen Lieferungen aufrecht. Der Ausbau der Infrastruktur für die letzte Meile und steigende Verbrauchererwartungen an Geschwindigkeit und Zuverlässigkeit stärken weiterhin die Führungsposition des Paketsegments.

- Zum Beispiel ist DHL ein großer Logistikanbieter, der jährlich weit über eine Milliarde Pakete liefert, unterstützt durch ein umfangreiches globales Netzwerk von Betriebsanlagen und eine bedeutende Fahrzeugflotte für Abholung und Lieferung.

Nach Geschäftsmodell

Das B2C-Segment führt die Kategorie Geschäftsmodell mit einem Anteil von 62% an, unterstützt durch starke Online-Shopping-Aktivitäten und die wachsende Nachfrage nach schnellen und erschwinglichen Hauslieferdiensten. Einzelhändler verlassen sich stark auf CEP-Partner, um hochvolumige, standortübergreifende Sendungen zu verwalten. Das B2B-Segment folgt, angetrieben durch industrielle Lieferketten, Ersatzteilverteilung und unternehmensinterne Logistik. Das C2C-Segment wächst stetig mit der verstärkten Nutzung von Peer-to-Peer-Verkaufsplattformen und Online-Marktplätzen. Die Dominanz von B2C bleibt fest verankert in steigendem digitalem Handel, effizienten Netzwerken für die letzte Meile und flexiblen Lieferoptionen.

- Zum Beispiel verwaltete Amazon Logistics im Jahr 2023 5.900 Millionen Paketzustellungen in seinem B2C-Netzwerk, das mehr als 21 Länder abdeckt.

Nach Endverbraucher

E-Commerce hält mit 48% den größten Anteil, was die starke Abhängigkeit von effizienten Paketnetzwerken widerspiegelt, um hochfrequente, leichte Sendungen zu bewältigen. Die zunehmende Online-Durchdringung, Werbeverkaufsveranstaltungen und vielfältige Produktkategorien treiben das stetige Volumenwachstum an. Der Einzelhandel folgt, da Geschäfte häufig nachbestellen und Omnichannel-Operationen wie Click-and-Collect und Store-to-Home-Lieferung unterstützen. Die Fertigung verlässt sich auf CEP-Dienste für zeitkritische Komponenten und Ersatzteile und hält eine stetige Nachfrage aufrecht. Die Kategorie „Andere“ wächst mit der zunehmenden Nutzung durch Gesundheitswesen, Finanzdienstleistungen und kleine Unternehmen. E-Commerce bleibt die dominierende Kraft aufgrund der kontinuierlichen digitalen Akzeptanz und der sich entwickelnden Kundenerwartungen an die Lieferung.

Wichtiger Wachstumstreiber

Expansion von E-Commerce und digitalem Einzelhandel

Der rasante Anstieg des Online-Shoppings treibt signifikantes Wachstum im inländischen CEP-Markt an, da Einzelhändler auf zuverlässige Paketnetzwerke angewiesen sind, um häufige und vielfältige Kundenbestellungen zu erfüllen. Die zunehmende Nutzung von Smartphones, die Akzeptanz digitaler Zahlungen und aggressive Rabattaktionen von E-Commerce-Plattformen steigern die Versandvolumina. Verbraucher erwarten schnellere und flexiblere Lieferoptionen, was Logistikanbieter dazu veranlasst, die Infrastruktur für die letzte Meile aufzurüsten und Vertriebszentren zu erweitern. Saisonale Verkaufsveranstaltungen und abonnementbasierte Käufe erhöhen die Nachfrage weiter. Dieser anhaltende Anstieg im Online-Handel stärkt die langfristigen Wachstumsaussichten für inländische Kurier-, Express- und Paketdienste.

- Zum Beispiel hat die indische Post das größte Postnetz der Welt mit über einhundertsechzigtausend Postämtern im ganzen Land, das kürzlich eine massive digitale Transformation durchlaufen hat, um die Paketdienste zu verbessern.

Fortschritte bei Lösungen für die letzte Meile

Technologische Fortschritte in der Routenoptimierung, Echtzeitverfolgung und automatisierten Sortiersystemen verbessern die Geschwindigkeit und Zuverlässigkeit in der Zustellung auf der letzten Meile. Logistikanbieter investieren in Elektrofahrzeuge, Mikro-Fulfillment-Zentren und intelligente Schließfächer, um die Effizienz zu steigern und die Betriebskosten zu senken. Die Urbanisierung erhöht die Zustelldichte und schafft Möglichkeiten für eine schnellere Verteilung. Innovationen in der Zustellung wie Crowd-Sourcing-Flotten und kontaktlose Dienste unterstützen ebenfalls den Komfort der Kunden. Diese Fortschritte helfen CEP-Anbietern, steigende Volumen zu bewältigen und gleichzeitig hohe Servicestandards aufrechtzuerhalten, wodurch ihre Wettbewerbsposition auf dem Inlandsmarkt gestärkt wird.

- Zum Beispiel verfügt UPS über eine globale Flotte mit vielen tausend Fahrzeugen mit alternativen Kraftstoffen und fortschrittlicher Technologie, die weiterhin auf weltweiten Lieferstrecken eingesetzt werden.

Wachstum von KMU und Verbraucher-zu-Verbraucher-Sendungen

Eine wachsende Anzahl von kleinen und mittleren Unternehmen verlässt sich auf CEP-Netzwerke, um Kunden in verschiedenen Regionen mit schnellen und kostengünstigen Lieferoptionen zu erreichen. Der Aufstieg von Online-Marktplätzen ermöglicht es einzelnen Verkäufern und Heimunternehmen, am nationalen Handel teilzunehmen, was das Volumen der C2C-Sendungen erhöht. Flexible Preisstrukturen, digitale Buchungsplattformen und verbesserte Abholservices unterstützen eine breitere Akzeptanz. KMU profitieren von einem besseren Zugang zur Versandinfrastruktur, ohne eigene Logistikkapazitäten zu benötigen. Diese wachsende Nutzerbasis trägt erheblich zum Gesamtwachstum des Marktes bei.

Wichtiger Trend und Chance

Zunehmende Einführung von Automatisierung und KI in der Logistik

Automatisierung und KI gestalten die inländischen CEP-Operationen neu, indem sie die Sortiergenauigkeit verbessern, die manuelle Arbeit reduzieren und die Fahrzeugrouten optimieren. KI-gestützte Prognosen helfen Anbietern, Nachfragespitzen vorherzusagen und Ressourcen effizient zuzuweisen. Automatisierung in Hubs beschleunigt den Paketdurchsatz und unterstützt Zusagen für Zustellungen am nächsten und am selben Tag. Während Unternehmen ihre Abläufe digitalisieren, entstehen Chancen für fortschrittliche Tracking-Tools, automatisierte Kundenkommunikation und vorausschauende Wartung für Flotten. Diese Technologien ermöglichen Kostensenkungen und Serviceverbesserungen und erschließen neue Effizienzen und Wettbewerbsvorteile für CEP-Akteure.

- Zum Beispiel hat SF Express umfangreiche robotergestützte Automatisierung in seinen Sortierzentren eingesetzt und ein beträchtliches Paketvolumen mit KI-gesteuerter Routenführung verarbeitet.

Erweiterung nachhaltiger und umweltfreundlicher Liefermodelle

Nachhaltigkeitsinitiativen schaffen starke Chancen, da Logistikunternehmen elektrische Lieferfahrzeuge, emissionsarme Flotten und umweltfreundliche Verpackungen einführen. Städtische Vorschriften, die grüne Mobilität fördern, beschleunigen diesen Übergang. Verbraucher bevorzugen zunehmend Marken, die mit ökologischer Verantwortung im Einklang stehen, was CEP-Anbieter dazu veranlasst, CO2-neutrale Versandoptionen und energieeffiziente Abläufe zu integrieren. Investitionen in erneuerbar betriebene Lagerhäuser und optimierte Routen helfen, den CO2-Fußabdruck zu reduzieren. Da Nachhaltigkeit zu einem wettbewerbsfähigen Unterscheidungsmerkmal wird, gewinnen Unternehmen, die umweltfreundlichere Dienstleistungen anbieten, Marktanteile und stärkere Kundenbindung.

- Zum Beispiel setzte Royal Mail Tausende von Elektrotransportern ein und betrieb alle seine Zustellbüros mit erneuerbarer Energie.

Zentrale Herausforderung

Steigende Betriebskosten in der Letzten-Meile-Zustellung

Die Letzte-Meile-Zustellung bleibt der kostspieligste Teil der Logistik aufgrund von Treibstoffkosten, Arbeitskräftemangel und komplexen städtischen Lieferumgebungen. Verkehrsstaus und verstreute Lieferpunkte erhöhen den Zeit- und Ressourcenbedarf. Anbieter müssen Geschwindigkeit, Erschwinglichkeit und Rentabilität in Einklang bringen, da die Erwartungen der Verbraucher steigen. Die Aufrechterhaltung der Servicezuverlässigkeit während der Hauptsaison belastet die Betriebsbudgets zusätzlich. Ohne effektive Routenoptimierung und Infrastrukturverbesserungen schwächen steigende Kosten die Margen und behindern die Skalierbarkeit. Das Management dieser Belastungen ist entscheidend für eine nachhaltige Leistung im nationalen CEP-Markt.

Kapazitätsbelastung durch hohe Liefermengen

Das schnelle Wachstum der Paketvolumen überfordert oft Sortierzentren, Transportnetzwerke und Letzte-Meile-Teams, insbesondere während der Spitzenzeiten. Begrenzter Lagerraum und veraltete Logistikinfrastruktur schaffen Engpässe, die Lieferungen verzögern. Plötzliche Anstiege durch E-Commerce-Ereignisse können die Kapazität überschreiten, was die Effizienz und Servicequalität verringert. CEP-Anbieter müssen kontinuierlich in Automatisierung, Flottenerweiterung und Mitarbeiterschulung investieren, um mit der steigenden Nachfrage Schritt zu halten. Das Versäumnis, die Infrastruktur effektiv zu skalieren, kann zu Kundenzufriedenheit und verlorenen Geschäftsmöglichkeiten führen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 29%, angetrieben durch starke E-Commerce-Durchdringung, ausgereifte Einzelhandelsnetzwerke und hohe Nachfrage nach schnellen Hauslieferungen. Große CEP-Anbieter investieren in Automatisierung, fortschrittliche Tracking-Systeme und Innovationen in der Letzten-Meile-Zustellung, um den steigenden Erwartungen an Same-Day- und Next-Day-Services gerecht zu werden. Das Wachstum im Abonnementhandel und beim Versand über Bundesstaaten hinweg stärkt die Marktaktivität weiter. Die Region profitiert auch von gut entwickelter Logistikinfrastruktur und weit verbreiteter digitaler Akzeptanz. Steigende B2C-Paketvolumen und expandierende Fulfillment-Zentren unterstützen weiterhin die wettbewerbsfähige Position der Region im nationalen CEP-Markt.

Europa

Europa macht einen Marktanteil von 27% aus, unterstützt durch dichte städtische Bevölkerungen, starke regulatorische Rahmenbedingungen und fortschrittliche Logistiknetzwerke. Die Region erlebt eine stetige Nachfrage in den Bereichen E-Commerce, Fertigung und Einzelhandel, wobei die Paketsendungen aufgrund der hohen Verbraucherabhängigkeit vom Online-Shopping zunehmen. Nachhaltigkeitsinitiativen treiben Investitionen in elektrische Lieferflotten und kohlenstoffneutrale Lösungen voran. Grenzüberschreitende, inländische Operationen innerhalb der EU verbessern den Paketfluss weiter. Der Fokus der Region auf Servicezuverlässigkeit, Automatisierung und grüne Logistik unterstützt das kontinuierliche Wachstum und erhält Europa als Schlüsselmarkt für CEP-Dienste.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Marktanteil von 35% an, angetrieben durch schnelle Urbanisierung, expandierenden digitalen Handel und steigenden Konsum der Mittelschicht. Länder wie China, Indien, Japan und Südkorea erzeugen hohe Paketvolumen aufgrund großer E-Commerce-Ökosysteme und zunehmender B2C-Sendungen. Investitionen in die Letzte-Meile-Zustellung, intelligente Lagerhäuser und automatisierte Sortierzentren beschleunigen die Effizienz. Die starke Fertigungsbasis der Region unterstützt robuste B2B- und Industriesendungen. Die staatliche Unterstützung für die Modernisierung der Logistik und die Einführung digitaler Zahlungen stärkt die Führungsposition Asien-Pazifiks im nationalen CEP-Markt weiter.

Lateinamerika

Lateinamerika hält einen Marktanteil von 6%, unterstützt durch das stetige Wachstum des E-Commerce und die steigende Nachfrage nach zuverlässiger Paketzustellung in städtischen Zentren. Märkte wie Brasilien, Mexiko und Argentinien zeigen eine steigende B2C-Aktivität, angetrieben durch verbesserte digitale Infrastruktur und eine stärkere Beteiligung am Online-Handel. CEP-Anbieter investieren in Last-Mile-Netzwerke und regionale Vertriebszentren, um geografische und infrastrukturelle Herausforderungen zu überwinden. Während das Wachstum allmählich ist, unterstützen die zunehmende Smartphone-Nutzung und verbesserte Zahlungssysteme die langfristige Expansion. Wirtschaftsentwicklungsinitiativen tragen weiter zur Stärkung des Logistik-Ökosystems bei.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert einen Marktanteil von 3%, angetrieben durch die steigende E-Commerce-Akzeptanz und Investitionen in Logistikzentren, insbesondere in den VAE, Saudi-Arabien und Südafrika. Die wachsende Verbrauchernachfrage nach schnelleren Lieferoptionen und die Expansion von Online-Handelsplattformen treiben das Wachstum des Paketvolumens an. Infrastrukturverbesserungen, Freihandelszonen und städtische Entwicklungsprojekte unterstützen die Logistikeffizienz. Allerdings wird die Marktexpansion durch geografische Vielfalt und ungleichmäßige digitale Akzeptanz moderiert. Fortgesetzte Investitionen in Verkehrsnetze und Erfüllungszentren sind entscheidend, um das langfristige Wachstum in der Region zu unterstützen.

Marktsegmentierungen:

Nach Dienstleistungstyp

Nach Geschäftsmodell

- B2B (Business-to-Business)

- B2C (Business-to-Consumer)

- C2C (Consumer-to-Consumer)

Nach Endnutzer

- E-Commerce

- Einzelhandel

- Fertigung

- Andere

Nach Liefermodus

- Taggleiche Lieferung

- Lieferung am nächsten Tag

- Standardlieferung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express und Aramex. Diese Unternehmen konkurrieren durch den Ausbau von Liefernetzwerken, die Verbesserung der Effizienz der letzten Meile und den Einsatz von Technologie für Echtzeit-Tracking und automatisierte Sortierung. Wachsende Paketvolumina aus dem E-Commerce drängen Anbieter dazu, die Kapazität zu erhöhen und flexible Liefermodelle wie taggleiche und kontaktlose Dienste zu übernehmen. Strategische Partnerschaften mit Online-Händlern stärken die Marktposition, während Investitionen in Elektrofahrzeuge und nachhaltige Logistik Umweltziele adressieren. Regionale Akteure gewinnen durch lokalisierte Servicefähigkeiten und wettbewerbsfähige Preise an Bedeutung. Da die Verbrauchererwartungen an Geschwindigkeit und Zuverlässigkeit steigen, konzentrieren sich die Unternehmen auf digitale Plattformen, Routenoptimierung und diversifizierte Serviceangebote, um im nationalen CEP-Markt einen Vorteil zu behalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- DHL

- FedEx

- UPS

- USPS (United States Postal Service)

- Royal Mail

- Japan Post

- SF Express

- YTO Express

- Blue Dart Express

- Aramex

Aktuelle Entwicklungen

- Im August 2024 startete J&T Express einen neuen Paketlieferdienst namens J&T SPEED in Saudi-Arabien, was eine bedeutende Erweiterung seines Angebots im Logistikmarkt des Nahen Ostens darstellt.

- Im Februar 2024 stellte die Emirates Post Group, umbenannt in 7X, EMX vor, eine neue Tochtergesellschaft, die sich der Umgestaltung der Kurier-, Express- und Paketbranche (CEP) in den VAE widmet. EMX nutzt modernste Technologien, um unvergleichliche Logistiklösungen zu liefern, wobei Geschwindigkeit, Zuverlässigkeit und kundenorientierte Dienstleistungen im Vordergrund stehen.

- Im April 2023 brachte Interroll die High Performance Conveyor Platform (HPP) auf den Markt, die speziell für den anspruchsvollen Kurier-, Express- und Paketmarkt (CEP) entwickelt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Geschäftsmodell, Endnutzer, Liefermodus und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach nationalen CEP-Diensten wird steigen, da die Durchdringung des E-Commerce weiter zunimmt.

- Optionen für die Lieferung am selben Tag und am nächsten Tag werden sich erweitern, da Verbraucher schnellere Erfüllung erwarten.

- Automatisierung in Sortierzentren und KI-gesteuerte Routenplanung werden die Lieferleistung verbessern.

- Elektrische und umweltfreundliche Lieferflotten werden an Bedeutung gewinnen, da Nachhaltigkeit zur Priorität wird.

- Investitionen in die Infrastruktur der letzten Meile werden zunehmen, um höhere Paketvolumen zu bewältigen.

- Einzelhändler und Logistikunternehmen werden Partnerschaften vertiefen, um Liefernetzwerke zu optimieren.

- Digitale Verfolgungs- und Echtzeit-Transparenztools werden in allen Servicestufen zum Standard.

- Abonnementhandel und wiederkehrende Lieferungen werden zu einem konstanten Versandwachstum beitragen.

- Regionale Logistik-Startups werden mit spezialisierten und hyperlokalen Liefermodellen an Bedeutung gewinnen.

- Die fortschreitende Urbanisierung wird zu einer höheren Lieferdichte führen, was optimierte Servicerouten unterstützt.