Marktübersicht für autonome Landmaschinen:

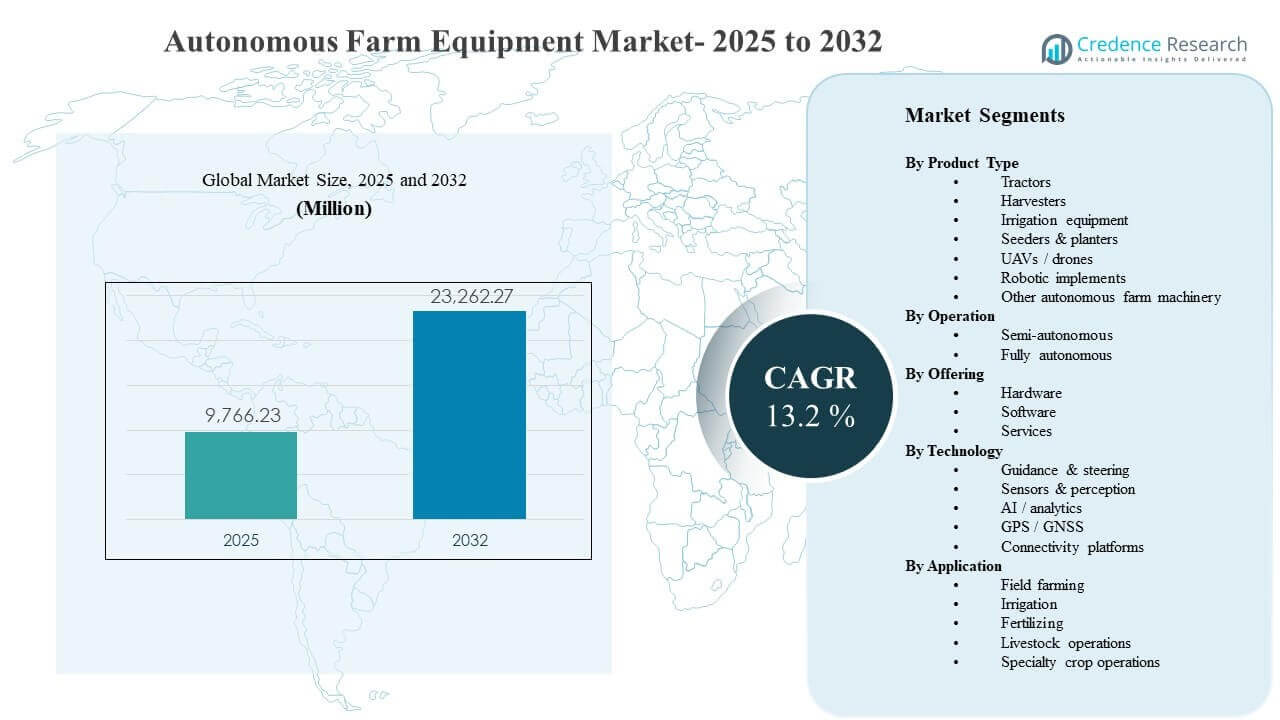

Die globale Marktgröße für autonome Landmaschinen wurde im Jahr 2025 auf 9.766,23 Millionen USD geschätzt und soll bis 2032 23.262,27 Millionen USD erreichen, was einem CAGR von 13,2 % von 2025 bis 2032 entspricht. Das Marktwachstum wird hauptsächlich durch die beschleunigte Einführung von Autonomie zur Bewältigung anhaltender Arbeitskräfteengpässe in der Landwirtschaft und zur Verbesserung der Betriebseffizienz während der Spitzenbelastungen in den Pflanz-, Sprüh- und Erntezyklen vorangetrieben. Fortschritte in den Bereichen Sensorik, Positionierung und Konnektivität unterstützen ebenfalls die breitere Einführung in gemischten Flotten und unter unterschiedlichen Feldbedingungen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für autonome Landmaschinen 2025 |

9.766,23 Millionen USD |

| Markt für autonome Landmaschinen, CAGR |

13,2% |

| Marktgröße für autonome Landmaschinen 2032 |

23.262,27 Millionen USD |

Wichtige Markttrends & Einblicke

- Nordamerika machte 2025 33,92 % aus, unterstützt durch hohe Mechanisierungsgrade und schnellere Einführung von autonomiebereiten Plattformen.

- Asien-Pazifik repräsentierte 2025 29,54 %, was die zunehmende Mechanisierung und die schnelle Einführung von Präzisionslandwirtschaftstechnologien in großen Agrarwirtschaften widerspiegelt.

- Halbautonome Systeme hielten 2025 einen Anteil von 66,90 %, da die überwachte Autonomie unter Berücksichtigung von Sicherheits- und Betriebspräferenzen schneller skaliert.

- Hardware trug 2025 zu einem Anteil von 58,60 % bei, angetrieben durch die Nachfrage nach Sensoren, GNSS/RTK-Komponenten, Rechenleistung und Lenk-/Aktuierungssystemen.

- Traktoren erfassten 2025 einen Anteil von 33,80 %, da sie die am häufigsten genutzte Geräteplattform und der primäre Einstiegspunkt für Autonomie-Upgrades bleiben.

Segmentanalyse

Die Einführung autonomer Landmaschinen erfolgt über einen gestuften Weg, bei dem landwirtschaftliche Betriebe die Maschinen mit der höchsten Auslastung und die am unmittelbarsten monetarisierbaren Arbeitsabläufe priorisieren. Großflächige Betriebe setzen Autonomiefunktionen typischerweise zuerst für Führung, Lenkung und Gerätesteuerung ein, da diese Anwendungsfälle die Ermüdung des Bedieners reduzieren, die Betriebszeiten verlängern und die Wiederholbarkeit bei Reihenarbeiten verbessern. Mit der Reife der Autonomie ist die Erweiterung der Fähigkeiten zunehmend mit einer höheren Wahrnehmungs- und Entscheidungsgenauigkeit verbunden, die komplexere Operationen unter variablen Gelände-, Wetter- und Erntebedingungen ermöglicht.

Die Kommerzialisierung verlagert sich auch von einmaligen Gerätekäufen hin zur integrierten „System“-Adoption, bei der Käufer die Hardwareleistung zusammen mit Softwareintelligenz, Konnektivität und After-Sales-Support bewerten. Betriebe mit gemischten Flotten sind besonders empfindlich gegenüber Interoperabilität und einfacher Bereitstellung und bevorzugen Lösungen, die sich in bestehende Präzisions-Workflows integrieren. Servicelayer erweitern sich durch Installation, Kalibrierung, Überwachung, Bedienerschulung und Betriebszeitgarantie, was die Zuverlässigkeit verbessert und die Akzeptanz über alle Betriebsgrößen hinweg beschleunigt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkttyp-Einblicken

Traktoren machten den größten Anteil von 33,80 % im Jahr 2025 aus. Traktoren sind typischerweise die erste Mechanisierungsplattform, die mit Autonomie aufgerüstet wird, da sie eine hohe jährliche Nutzung über mehrere Feldaktivitäten hinweg bieten und eine klarere Kapitalrendite liefern. Autonomiebereite Traktorplattformen ermöglichen auch längere Betriebszeiten in engen saisonalen Zeitfenstern, was die Produktivität direkt verbessert. Starke OEM- und Händler-Ökosysteme unterstützen die Traktor-geführte Adoption zusätzlich, indem sie Bereitstellungen, Upgrades und laufenden Support vereinfachen.

Nach Betriebseinblicken

Halbautonome Systeme machten den größten Anteil von 66,90 % im Jahr 2025 aus. Betriebe übernehmen häufig überwachte Autonomie, bevor sie zu vollständig unbemannten Operationen übergehen, aufgrund von Sicherheitsanforderungen, Haftungsbedenken und der Notwendigkeit, den betrieblichen Überblick in variablen Feldumgebungen zu behalten. Halbautonome Modi bieten sofortige Vorteile in der Arbeitseffizienz, indem sie die Arbeitsbelastung der Bediener reduzieren, ohne eine vollständige Neugestaltung des Prozesses zu erfordern. Die schrittweise Implementierung passt auch zu den Realitäten gemischter Flotten und ermöglicht es Betrieben, die Autonomie über verschiedene Gerätetypen und Saisons hinweg zu skalieren.

Nach Angebots-Einblicken

Hardware machte den größten Anteil von 58,60 % im Jahr 2025 aus. Hardware bleibt der primäre Kosten- und Adoptionsfaktor, da der autonome Betrieb robuste Sensoren, GNSS/RTK-Positionierung, Onboard-Computing, robuste Elektronik und Lenk-/Aktuierungskomponenten erfordert. Viele Betriebe priorisieren auch greifbare, maschinenbezogene Upgrades, die über mehrere Operationen und Anbauzyklen hinweg eingesetzt werden können. Mit der Skalierung der Bereitstellungen schaffen Hardware-Upgrades häufig eine Nachfrage nach Software-Layern und Dienstleistungen, um Leistung, Zuverlässigkeit und Lebenszykluswert zu verbessern.

Nach Technologie-Einblicken

Sensoren & Wahrnehmung verankern typischerweise Autonomie-Bereitstellungen, da zuverlässige Erkennung, Lokalisierung und Umweltverständnis grundlegend für den sicheren Betrieb in unstrukturierten landwirtschaftlichen Umgebungen sind. Führung und Lenkung bleiben essenziell für Wiederholbarkeit und Präzision auf Reihenniveau, insbesondere für Pflanz- und Kultivierungs-Workflows. KI/Analytik wird zunehmend wichtiger, da Betriebe Routen optimieren, Kontrolle implementieren und Entscheidungsunterstützung mit Echtzeit- und historischen Betriebsdaten nutzen möchten. Konnektivitätsplattformen stärken die Flottenüberwachung, Ferndiagnosen und Software-Updates, verbessern die Betriebszeit und beschleunigen die Einführung von Funktionen über eingesetzte Maschinen hinweg.

Nach Anwendungseinblicken

Der Feldanbau bleibt der größte Anwendungsbereich, da er die meisten Geräte-Stunden und die zeitkritischsten Arbeitsabläufe bei Bodenbearbeitung, Aussaat, Spritzen und Ernte konzentriert. Landwirte priorisieren Autonomie dort, wo sie Engpässe in der Hochsaison lindern und die Kosten pro Hektar durch verbesserte Produktivität und Wiederholbarkeit senken kann. Düngung und Input-Anwendungen profitieren von Autonomie durch gleichmäßigere Abdeckung und reduzierte Überlappung, was sowohl Kostenoptimierung als auch Nachhaltigkeitsziele unterstützt. Tierhaltungs- und Spezialkulturbetriebe setzen Autonomie selektiv ein, wo die Navigationskomplexität höher ist und Arbeitsabläufe fortgeschrittenere Wahrnehmung und Sicherheitsmanagement erfordern.

Markttreiber für autonome Landmaschinen

Arbeitskräftemangel und Produktivitätsdruck

Landwirte stehen vor anhaltenden Arbeitskräfteengpässen, insbesondere während der Spitzenzeiten für Aussaat und Ernte, was die Nachfrage nach Autonomie erhöht, die die Abhängigkeit von qualifizierten Bedienern verringert. Autonome und halbautonome Arbeitsabläufe ermöglichen längere Betriebszeiten und eine konsistentere Aufgabenausführung, was den Durchsatz verbessert, wenn das Timing entscheidend ist. Produktivitätsgewinne werden durch wiederholbare Maschinenleistung in Führung, Lenkung und Gerätesteuerung verstärkt, was die Variabilität auf den Feldern reduziert. Im Laufe der Zeit unterstützt die arbeitsgetriebene Einführung auch einen Wandel hin zu Flottenoptimierung und standardisierten Abläufen.

- Beispielsweise erreichen RTK-gestützte Lenklösungen von Anbietern wie John Deere StarFire und Trimble Ag RTK routinemäßig eine Genauigkeit von 1–2,5 cm von Durchgang zu Durchgang, was Auslassungen und Überlappungen bei kritischen Operationen minimiert. Im Laufe der Zeit unterstützt die arbeitsgetriebene Einführung auch einen Wandel hin zu Flottenoptimierung und standardisierten Abläufen.

Erweiterung der Präzisionslandwirtschaft und Input-Effizienz

Autonome Geräte ergänzen zunehmend die Präzisionslandwirtschaft, indem sie eine gleichmäßigere Abdeckung, bessere Routenplanung und verbesserte Ausführung variabler Raten ermöglichen. Reduzierte Überlappungen beim Spritzen und Düngen verringern den Input-Abfall und unterstützen die Kostenkontrolle, insbesondere bei großflächigen Betrieben. Autonomie verbessert auch die Wiederholbarkeit, was die Datenqualität über die Jahreszeiten hinweg stärkt und eine bessere Entscheidungsfindung in Bezug auf Erträge und Feldvariabilität ermöglicht. Da Betriebe ihre Abläufe digitalisieren, wird Autonomie zu einer Ausführungsebene, die Verschreibungen in konsistente Feldleistung übersetzt.

Technologiereife in Positionierung, Sensorik und Steuerung

Verbesserungen in der Verfügbarkeit von GNSS/RTK, der Sensorleistung und der Onboard-Computing machen Autonomie unter verschiedenen landwirtschaftlichen Bedingungen zuverlässiger. Bessere Wahrnehmung ermöglicht sicherere Navigation um Hindernisse und verbessert die Gerätesteuerung bei komplexen Operationen. Mit der Reifung des Technologiestacks können OEMs und Lösungsanbieter Autonomiefunktionen zu breiteren Preispunkten anbieten, was die Einführung über frühe Anwender hinaus erweitert. Die Integration mit Konnektivität und Fernüberwachung verbessert die Zuverlässigkeit weiter, indem sie die Fehlersuche und Software-Updates beschleunigt.

OEM-Ökosysteme, Nachrüstungen und Serviceaktivierung

OEM-Produkt-Roadmaps konzentrieren sich zunehmend auf autonomiebereite Plattformen, unterstützt von Händlernetzwerken, die die Bereitstellung und Wartung vereinfachen. Nachrüstungswege erweitern den adressierbaren Markt, indem sie Autonomie-Upgrades für bestehende Flotten ermöglichen, insbesondere bei Traktoren und Geräten. Die Serviceaktivierung—Installation, Kalibrierung, Schulung und Betriebszeitunterstützung—reduziert das Betriebsrisiko für Käufer und beschleunigt die Skalierung über landwirtschaftliche Standorte hinweg. Diese Ökosystemdynamiken verbessern die Akzeptanz, indem sie die Unsicherheit der Gesamtbetriebskosten senken und die wahrgenommene Zuverlässigkeit verbessern.

- Zum Beispiel nutzt das autonome Traktorprogramm von John Deere von Händlern installierte Autonomie-Kits und von Händlern durchgeführte Demoprogramme, um die Technologie in regionalen Märkten einzuführen und zu unterstützen. Nachrüstungswege erweitern den adressierbaren Markt, indem sie Autonomie-Upgrades für bestehende Flotten ermöglichen, insbesondere bei Traktoren und Geräten.

Herausforderungen des Marktes für autonome landwirtschaftliche Geräte

Der Einsatz autonomer landwirtschaftlicher Geräte steht vor praktischen Einschränkungen, die mit der Betriebsvariabilität in realen Feldern verbunden sind, einschließlich unebenem Gelände, Wettereinflüssen, Pflanzenresten und gemischten Hindernissen, die die Zuverlässigkeit der Autonomie verringern können. Die Integration über gemischte Flotten hinweg bleibt eine Herausforderung, insbesondere dort, wo landwirtschaftliche Betriebe mehrere OEMs mit unterschiedlichen digitalen Ökosystemen, Konnektivitätsstandards und Software-Schnittstellen betreiben. Anfangsinvestitionen können auch eine Hürde für kleinere Betriebe darstellen, insbesondere wenn sich die Rendite auf hohe Nutzung oder komplementäre Präzisionsinfrastruktur wie RTK und Konnektivität stützt.

- Zum Beispiel betont die Integration von Raven Autonomy durch CNH Industrial auf Plattformen wie dem Case IH Trident 5550 und Omnipower 3200 einen einzigen verbundenen Stack, aber Landwirte berichten weiterhin, dass sie auf separate Konsolen und Datenpipelines angewiesen sind, wenn sie diese Maschinen mit Drittanbieter-Leitsystemen oder -Regelsystemen kombinieren, was die echte Interoperabilität über Flotten hinweg einschränkt, trotz Hardware-Upgrades, die etwa 50 % mehr Leistung auf den Boden und höhere Betriebsgeschwindigkeiten auf Ravens 3200-Plattform liefern.

Sicherheits-, Haftungs- und regulatorische Unsicherheiten können die Akzeptanz verlangsamen, insbesondere bei vollständig autonomen Operationen, bei denen die Aufsichtserwartungen höher sind. Viele landwirtschaftliche Betriebe sind vorsichtig, Betreiber vollständig zu entfernen, aufgrund der Risikotoleranz und der betrieblichen Komplexität von sich schnell ändernden Feldbedingungen. Wartungsanforderungen für Sensoren und Elektronik in staubigen, hochvibrationsreichen Umgebungen können die Betriebszeit beeinträchtigen, wenn der Serviceumfang begrenzt ist. Datenverwaltung und Cybersicherheitsbedenken nehmen ebenfalls zu, da Geräte zunehmend vernetzt und auf Software-Updates angewiesen sind.

Trends und Chancen im Markt für autonome landwirtschaftliche Geräte

Autonomie wird zunehmend als Teil integrierter Präzisionsplattformen verpackt, die Maschinenautomatisierung mit Softwareintelligenz kombinieren und landwirtschaftlichen Betrieben ermöglichen, den Betrieb über einheitliche Dashboards und Flottenorchestrierungstools zu verwalten. Diese Integration unterstützt neue Wertversprechen wie vorausschauende Wartung, Ferndiagnose und kontinuierliche Verbesserung durch Software-Updates. Da landwirtschaftliche Betriebe eine höhere Nutzung und bessere saisonale Planung anstreben, schaffen diese Plattformmodelle Möglichkeiten für wiederkehrende Einnahmequellen und eine tiefere Kundenbindung durch die Akzeptanz des Ökosystems.

- Zum Beispiel synchronisiert die FendtONE-Plattform von AGCO drahtlos Maschinenterminals mit externen Planungssoftware, sodass Bediener identische Aufgabenansichten über die gesamte Flotte hinweg teilen und Anwendungspläne sowie Felddaten in Echtzeit zwischen Büro- und Traktorterminals übertragen können. Dies ermöglicht eine kontinuierliche Optimierung der Maschineneinstellungen und Arbeitsabläufe basierend auf aktuellen agronomischen und betrieblichen Daten.

Servicegeführte Kommerzialisierung expandiert durch verwaltete Bereitstellungen, Schulungen und leistungsbasierte Unterstützungsmodelle, die das wahrgenommene Risiko für Käufer reduzieren. Betriebe mit gemischten Flotten schaffen Nachfrage nach Interoperabilitätsschichten, die Führung, Lenkung und Betriebsdaten über verschiedene Maschinen hinweg koordinieren können. UAV-gestützte Erkundung und Überwachung verstärken ebenfalls die Nachfrage nach Autonomie, indem sie Dateninputs stärken, die variablerate Anwendungen und gezielte Feldaktionen leiten. Zusammen erweitern diese Trends die Akzeptanz über die Kaufentscheidungen für Geräte hinaus zu systemweiten Betriebsmodell-Upgrades.

Regionale Einblicke

Nordamerika

Nordamerika hielt 33,92% Anteil im Jahr 2025, unterstützt von großen kommerziellen Farmen und starker Präzisionslandwirtschafts-Penetration. Die Akzeptanz konzentriert sich tendenziell auf Traktoren, Führung und skalierbare halbautonome Arbeitsabläufe, die zu bestehenden landwirtschaftlichen Praktiken passen. Reife Händlernetzwerke und Serviceabdeckung verbessern das Vertrauen in die Betriebszeit und beschleunigen die Bereitstellung über mehrere Standorte hinweg.

Europa

Europa machte 18,18% Anteil im Jahr 2025 aus, angetrieben durch hohe Mechanisierung, starke OEM-Präsenz und zunehmenden Fokus auf Input-Effizienz und nachhaltigkeitsorientierte landwirtschaftliche Praktiken. Die Akzeptanz priorisiert oft Automatisierungsfunktionen, die Konsistenz verbessern und den Chemikalieneinsatz durch präzise Ausführung reduzieren. Strukturierte Unterstützungsökosysteme und Technologie-Piloten tragen ebenfalls zu einer stetigen Akzeptanz bei.

Asien-Pazifik

Asien-Pazifik repräsentierte 29,54% Anteil im Jahr 2025, unterstützt durch zunehmende Mechanisierung und schnelle Modernisierung der landwirtschaftlichen Betriebe in wichtigen Agrarwirtschaften. Großbetriebe und kommerzielle Anbauer investieren zunehmend in Präzisionssysteme, die gut mit Autonomie harmonieren. Das Wachstum wird auch durch die breite Akzeptanz von UAV-gestützter Überwachung und datengetriebenem Feldmanagement unterstützt.

Lateinamerika

Lateinamerika hielt 10,79% Anteil im Jahr 2025, was große kommerzielle landwirtschaftliche Flächen widerspiegelt, gepaart mit ungleichmäßiger Infrastrukturbereitschaft in den Märkten. Die Akzeptanz ist typischerweise am stärksten dort, wo exportorientierte Pflanzenproduktion Investitionen in Effizienz und Erträge antreibt. Die Durchdringung der Autonomie wächst, da Landwirte präzise Arbeitsabläufe skalieren und Service-Ökosysteme stärken.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 7,57% Anteil im Jahr 2025 aus, unterstützt durch Modernisierungsinitiativen und wachsendes Interesse an Effizienzverbesserungen unter Ressourcen- und Arbeitskraftbeschränkungen. Die Akzeptanz beginnt tendenziell mit Führung und halbautonomen Arbeitsabläufen, wo die Bereitstellungskomplexität geringer ist. Mit der Verbesserung der Konnektivität und Serviceverfügbarkeit erweitert sich der adressierbare Markt für fortgeschrittene Autonomiefälle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Wettbewerbslandschaft

Der Wettbewerb wird durch von OEM geführte, autonomiebereite Plattformen, Nachrüstungsmöglichkeiten und Präzisions-Ag-Ökosysteme geprägt, die Ausrüstung, Positionierung, Sensorik und digitale Farmmanagement-Ebenen kombinieren. Die Differenzierung hängt zunehmend von der Zuverlässigkeit unter Feldvariabilität, der einfachen Bereitstellung über gemischte Flotten hinweg und der Stärke der Händler-/Servicenetzwerke ab, die die Betriebszeit unterstützen. Anbieter konkurrieren auch in den Bereichen Softwareintelligenz, Konnektivität und der Fähigkeit, kontinuierliche Funktionsverbesserungen durch Updates, Diagnosen und datengesteuerte Optimierung bereitzustellen.

Deere & Company ist auf integrierte Autonomie durch vernetzte Geräteökosysteme ausgerichtet, die Maschinenautomatisierung, präzise Führung und digitales Betriebsmanagement kombinieren. Der Ansatz betont die betriebliche Konsistenz und die Integration von Arbeitsabläufen über den gesamten Erntezyklus hinweg und unterstützt die Einführung durch starke Händlerabdeckung und Servicefähigkeiten. Der kontinuierliche Fortschritt bei Autonomiefunktionen und vernetzten Arbeitsabläufen stärkt die Differenzierung, indem er die Skalierbarkeit über Flotten und Farmstandorte hinweg verbessert.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Es wurde eine qualitative und quantitative Analyse von Unternehmen durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Aktuelle Entwicklungen

- Im Januar 2025 erweiterte Deere & Company sein autonomes Landwirtschaftsangebot, indem es sein erstes Autonomie-Kit für große landwirtschaftliche Traktoren sowie neue autonome Fähigkeiten für seine leistungsstarken 9RX-Bodenbearbeitungstraktoren vorstellte. Diese Systeme sollen 2025 in begrenztem Umfang und bis 2026 breiter im Markt für autonome Landmaschinen kommerzialisiert werden.

- Im November 2025 kündigte die AGCO Corporation an, dass sie auf der AGRITECHNICA 2025 neue autonome und KI-gestützte Systeme wie OutRun und RowPilot präsentieren wird, die in wichtige Marken wie Fendt und Massey Ferguson integriert sind. Diese Systeme unterstreichen intelligente Landwirtschafts- und Mischflottenmanagementlösungen, die die Autonomie in landwirtschaftlichen Maschinen vorantreiben.

- Im November 2025 brachte DJI über DJI Agriculture neue Agras T100, T70P und T25P Sprüh- und Streudrohnen mit höheren Nutzlasten, verbesserter Sicherheit und KI-gestützten Automatisierungsfunktionen auf den Markt, die darauf abzielen, den präzisen Pflanzenschutz zu verbessern und autonome Drohnenoperationen weiter in landwirtschaftliche Arbeitsabläufe zu integrieren.

- Im Januar 2026 beschleunigte die Kubota Corporation ihren Vorstoß in die landwirtschaftliche Automatisierung, indem sie den kommerziell verfügbaren autonomen Dieseltraktor Kubota M5 Narrow und ein neues „Transformer“-Roboterkonzept namens KVPR auf der CES präsentierte, was ihre Strategie unterstreicht, autonome Operationen über Aufgaben wie Mähen und Sprühen hinaus auszudehnen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 9.766,23 Millionen |

| Umsatzprognose für 2032 |

USD 23.262,27 Millionen |

| Wachstumsrate (CAGR) |

13,2% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp; Nach Betrieb; Nach Angebot; Nach Technologie; Nach Anwendung |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Anzahl der Seiten |

332 |

Segmentierung

Nach Produkttyp

- Traktoren

- Mähdrescher

- Bewässerungsgeräte

- Sämaschinen & Pflanzmaschinen

- UAVs / Drohnen

- Robotergeräte

- Andere autonome Landmaschinen

Nach Betrieb

Nach Angebot

- Hardware

- Software

- Dienstleistungen

Nach Technologie

- Leitung & Steuerung

- Sensoren & Wahrnehmung

- KI / Analytik

- GPS / GNSS

- Konnektivitätsplattformen

Nach Anwendung

- Feldbewirtschaftung

- Bewässerung

- Düngung

- Viehwirtschaft

- Spezialkulturen

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas