Marktübersicht für autonome Traktoren:

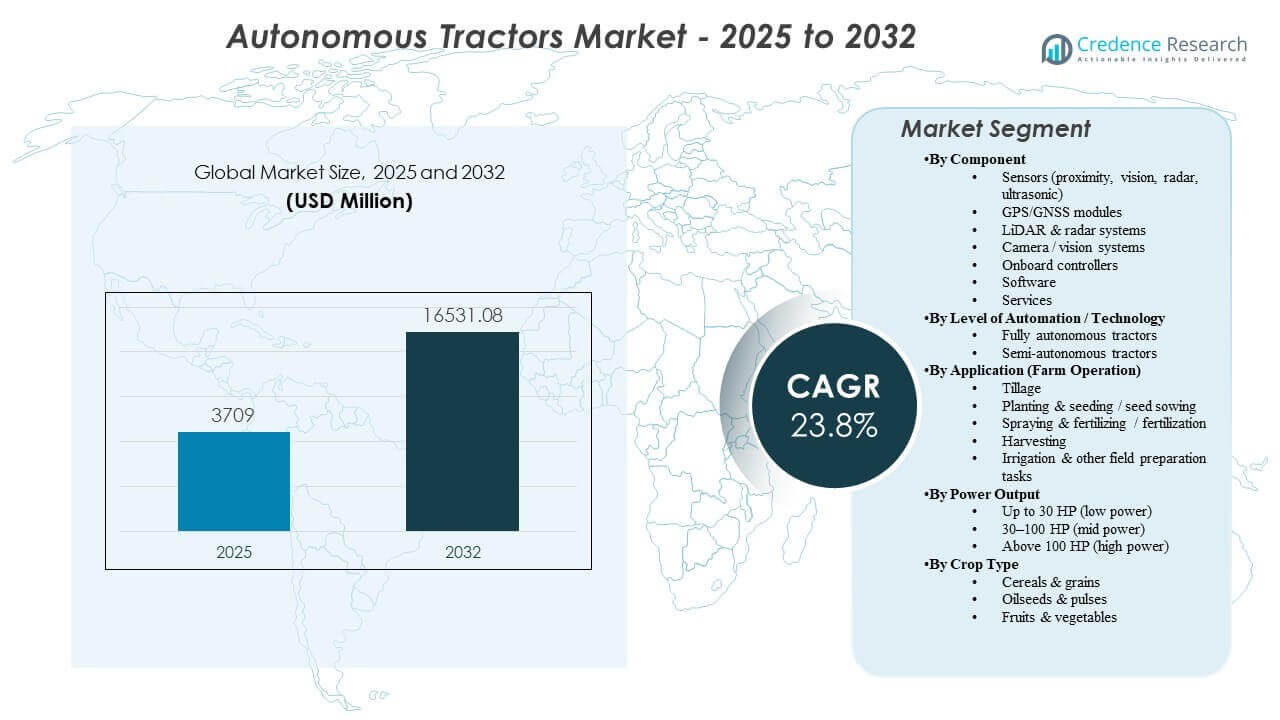

Die globale Marktgröße für autonome Traktoren wurde 2025 auf 3709 Millionen USD geschätzt und soll bis 2032 16531,08 Millionen USD erreichen, was einem CAGR von 23,8 % von 2025 bis 2032 entspricht. Die Nachfrage wird durch Einschränkungen bei der landwirtschaftlichen Arbeit und die Notwendigkeit, zeitkritische Feldarbeiten mit höherer Konsistenz abzuschließen, gestärkt, was die Einführung von überwachter Autonomie, Nachrüstsätzen und autonomiebereiten Traktorplattformen fördert. Die Expansion von Präzisionslandwirtschafts-Ökosystemen, die Verbesserung der Konnektivität auf Farmen und die von OEMs geführte Kommerzialisierung über Händlernetzwerke unterstützen ebenfalls die breitere Einführung über mehrere Betriebsgrößen und Pflanzensysteme hinweg.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für autonome Traktoren 2025 |

3709 Millionen USD |

| Markt für autonome Traktoren, CAGR |

23,8% |

| Marktgröße für autonome Traktoren 2032 |

16531,08 Millionen USD |

Wichtige Markttrends & Einblicke

- Der asiatisch-pazifische Raum machte 2025 mit 44,6 % den größten regionalen Anteil aus, unterstützt durch die beschleunigte Mechanisierung und die zunehmende Einführung von Präzisionslandwirtschafts-Toolchains.

- Halbautonome Systeme hielten 2025 einen Anteil von 66,8 %, was ein stärkeres kurzfristiges Vertrauen in überwachte Autonomie und eine leichtere Integration in bestehende Arbeitsabläufe auf Farmen widerspiegelt.

- GPS/GNSS-Module führten den Komponentenmix mit einem Anteil von 35,4 % im Jahr 2025 an, da die Positionsgenauigkeit grundlegend für wiederholbare Navigation und Implementierungsleistung bleibt.

- Pflügen machte 2025 einen Anteil von 37,2 % aus, da gerade Linienzugarbeiten zu den am besten automatisierungsbereiten Operationen für frühe Einsätze gehören.

- Der Markt soll bis 2032 von 3709 Millionen USD im Jahr 2025 auf 16531,08 Millionen USD wachsen, was die schnelle Skalierung von Autonomiefällen über Feldoperationen hinweg widerspiegelt.

Segmentanalyse

Die Einführung schreitet durch einen praktischen Weg voran, der messbare Renditen und betriebliche Zuverlässigkeit priorisiert. Betriebe beginnen typischerweise mit Autonomiefunktionen, die die Arbeitsbelastung des Bedieners reduzieren und die Betriebszeiten während kritischer Zeitfenster verlängern, und erweitern dann die Funktionalität, sobald die Leistung im täglichen Einsatz bewiesen ist. Nachrüstbasierte Einsatzstrategien erweitern auch die adressierbare Basis, indem sie bestehenden Traktorflotten ermöglichen, Autonomiefunktionen ohne vollständigen Plattformersatz zu gewinnen. Diese Dynamiken verstärken die Nachfrage nach Positionierungs-, Sensor- und Software-Stacks, die wiederholbare Ergebnisse unter variablen Feldbedingungen liefern.

Die technologische Entwicklung verlagert die Beschaffungskriterien zunehmend hin zu integrierten Systemen anstelle von Einzelmerkmalen. Käufer bewerten Autonomiepakete zunehmend basierend auf der End-to-End-Leistung, einschließlich Navigationsstabilität, Hindernisbewältigung, Fernüberwachung, Serviceabdeckung und Datenworkflow-Integration mit bestehenden Präzisionslandwirtschafts-Plattformen. Da mehr Betriebe auf die Koordination mehrerer Maschinen und standardisierte digitale Workflows umstellen, wird die Interoperabilität mit Leitsystemen, Telematik und agronomischen Analysen zu einem stärkeren Unterscheidungsmerkmal. Dies unterstützt das Wachstum von Software und Dienstleistungen neben den Hardware-Anschlussraten.

Nach Komponenten-Einblicken

GPS/GNSS-Module machten den größten Anteil von 35,4% im Jahr 2025 aus. Positionsgenauigkeit ist eine Kernanforderung für wiederholbare Leitsysteme, konsistente Überlappungskontrolle von Geräten und zuverlässige Ausführung in Bodenbearbeitungs-, Pflanz- und Sprüh-Workflows. GNSS-Systeme integrieren sich auch reibungslos in etablierte Präzisionslandwirtschafts-Ökosysteme und unterstützen eine schnellere Bereitstellung und Akzeptanz durch den Bediener. Mit der Skalierung von Flotten vereinfacht die Standardisierung von Positionierungshardware die Kalibrierung, reduziert die Variabilität zwischen Maschinen und verbessert die Serviceeffizienz.

Nach Automatisierungsgrad / Technologie-Einblicken

Halbautonom machte den größten Anteil von 66,8% im Jahr 2025 aus. Landwirte übernehmen überwachte Autonomie als einen Weg mit geringeren Reibungsverlusten, der Produktivitätsvorteile bei der Arbeit bietet, während die menschliche Aufsicht für Randfälle und Sicherheitsüberlegungen erhalten bleibt. Halbautonome Funktionssets können schneller innerhalb bestehender Betriebspraktiken und Händlerunterstützungsmodelle eingesetzt werden. Die Kategorie profitiert auch von Nachrüstoptionen, die Kapitalbarrieren senken und die Zeit bis zur Wertschöpfung bei installierten Flotten beschleunigen.

Nach Anwendung (Landwirtschaftlicher Betrieb) Einblicken

Bodenbearbeitung machte den größten Anteil von 37,2% im Jahr 2025 aus. Die Bodenbearbeitung ist oft der erste Betrieb, der skaliert wird, da die Routen relativ vorhersehbar sind und die Leistung durch messbare Ergebnisse wie Abdeckungsbeständigkeit und Gerätekontrolltiefe validiert werden kann. Das Potenzial für lange Betriebsstunden erhöht den Wert der Autonomie in Feldvorbereitungsfenstern, in denen Verzögerungen sich auf spätere Operationen auswirken. Das in Bodenbearbeitungseinsätzen aufgebaute Vertrauen unterstützt die anschließende Einführung bei komplexeren Aufgaben wie Sprühen und Pflanzen.

Nach Leistungsabgabe-Einblicken

30–100 PS (mittlere Leistung) machte den größten Anteil von 39,6% im Jahr 2025 aus. Traktoren mit mittlerer Leistung entsprechen den häufigen Mischanwendungsbedürfnissen auf mittelgroßen Farmen und bei Auftragnehmern, was die installierte Basis groß und kommerziell attraktiv für die Einführung von Autonomiefunktionen macht. Dieses Leistungsband balanciert Erschwinglichkeit und Fähigkeit über mehrere landwirtschaftliche Betriebe hinweg und unterstützt eine breitere Einführung. OEM-Plattformen in diesem Bereich neigen auch dazu, eine starke Händlerabdeckung und ausgereifte Anbaugeräte-Ökosysteme zu haben, was die Bereitstellung und Wartung erleichtert.

Nach Pflanzentyp-Einblicken

Getreide & Körner, Ölsaaten & Hülsenfrüchte sowie Obst & Gemüse erleben unterschiedliche Einführungswege basierend auf Feldstruktur, Aufgabenkomplexität und Arbeitsintensität. Reihenkultursysteme bieten oft größere, gleichmäßigere Felder, die die Navigation vereinfachen und wiederholbare autonome Routen über die Saisons hinweg ermöglichen. Spezialkulturen können Autonomie durch hohe Arbeitskosten und häufige Einsätze rechtfertigen, erfordern jedoch robustere Wahrnehmungs- und Manövrierfähigkeiten. Die Integration und Validierung von kulturspezifischen Geräten beeinflusst, wie schnell Autonomie von überwachten Arbeitsabläufen zu höheren Automatisierungsstufen übergeht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Steigende Arbeitskräftebeschränkungen und Druck auf das Betriebsfenster

Die Verfügbarkeit von landwirtschaftlichen Arbeitskräften wird in vielen Regionen knapper, was die Betriebskosten für die Durchführung wiederkehrender Feldarbeiten mit der erforderlichen Geschwindigkeit und Qualität erhöht. Autonome und halbautonome Traktoren helfen landwirtschaftlichen Betrieben, Zeitpläne einzuhalten, indem sie die Abhängigkeit von knappen qualifizierten Bedienern verringern. Längere Betriebszeiten und konsistente Ausführung können besonders wertvoll in engen Pflanz-, Sprüh- und Erntefenstern sein. Diese Vorteile treiben die Einführung von überwachten Autonomielösungen als kurzfristige Lösung mit klarerem operativem Nutzen voran.

- Zum Beispiel wurde die autonome 8R-Traktorplattform von John Deere demonstriert, um bis zu 30 Stunden kontinuierlich mit nur kurzen Betankungspausen zu laufen, was einen Rund-um-die-Uhr-Betrieb von Bodenbearbeitung und Pflanzung ermöglicht und die Notwendigkeit für mehrere qualifizierte Bediener in einer Schicht reduziert.

Erweiterung von Präzisionslandwirtschaftsökosystemen und datengetriebener Landwirtschaft

Die Einführung von Präzisionslandwirtschaft hat die Bereitschaft der Betriebe erhöht, Autonomie in bestehende digitale Arbeitsabläufe zu integrieren. Leitsysteme, Telematik und Farmmanagement-Plattformen schaffen das Datenrückgrat, das für die Routenplanung, Aufgabenaufzeichnung und Leistungsüberprüfung benötigt wird. Autonomiepakete, die nahtlos mit diesen Systemen verbunden sind, reduzieren den Einsatzaufwand und stärken die wahrgenommene Rentabilität. Da Käufer Interoperabilität priorisieren, gewinnen integrierte Stacks, die Positionierung, Sensorik und Analytik kombinieren, an Bedeutung.

OEM-geführte Kommerzialisierung durch Händlernetzwerke und Servicemodelle

Große OEMs und etablierte Händlernetzwerke reduzieren das Einführungsrisiko, indem sie Installationsunterstützung, Schulungen, Ersatzteilabdeckung und vorhersehbare Wartungswege bieten. Diese Infrastruktur ist wichtig, da die Autonomie-Leistung von kontinuierlicher Kalibrierung, Software-Updates und zuverlässiger Konnektivität abhängt. Die von Händlern geführte Kommerzialisierung ermöglicht auch gebündelte Angebote, die Hardware, Software und Dienstleistungen in einfachere Kaufentscheidungen integrieren. Diese Dynamik beschleunigt die Skalierung über frühe Anwender hinaus in breitere landwirtschaftliche Segmente.

Wachstum von Retrofit-Autonomiepfaden und kostengünstigere Einführung

Retrofit-Lösungen ermöglichen es landwirtschaftlichen Betrieben, Autonomiefunktionen zu bestehenden Traktoren hinzuzufügen, wodurch der Bedarf an einem vollständigen Flottenersatz verringert wird. Dieser Weg verkürzt die Zeit bis zur Einführung und verbessert die Erschwinglichkeit, insbesondere für kostenempfindliche Kunden. Retrofit ermöglicht es auch, die Autonomiefähigkeit über gemischte Flotten hinweg zu standardisieren und die Lebenszyklen von Vermögenswerten zu verlängern. Mit der Verbesserung der Retrofit-Leistung erweitert sich die Einführung von Pilotprojekten zu skalierten Rollouts über mehrere Maschinen hinweg.

- Zum Beispiel hat das Steward-Nachrüstkit von Sabanto autonom Operationen wie Mähen, Sprühen und Bodenbearbeitung in mehreren US-Bundesstaaten auf Plattformen wie John Deere 5075E und 5100E, Fendt 700 Vario und Kubota M5 Traktoren ausgeführt, wodurch gemischte Markenflotten Autonomie standardisieren können, ohne neue Maschinen kaufen zu müssen.

Marktherausforderungen

Der Einsatz von Autonomie steht vor betrieblichen und sicherheitstechnischen Einschränkungen, die je nach Geografie, landwirtschaftlicher Umgebung und Aufgabenkomplexität variieren. Unvorhersehbare Feldbedingungen, wechselndes Gelände, wetterbedingte Sichtveränderungen und Hindernisse können die Leistungskonsistenz verringern und den Überwachungsbedarf erhöhen. Haftungsüberlegungen und vorsichtige Betriebspraktiken können die Einführung vollautonomer Modi verlangsamen, insbesondere dort, wo regulatorische Leitlinien sich noch entwickeln. Diese Faktoren veranlassen Käufer, Zuverlässigkeit, Unterstützung und klare Betriebsgrenzen gegenüber maximalen Automatisierungsansprüchen zu priorisieren.

- Zum Beispiel verwendet der vollautonome 8R-Traktor von John Deere sechs Paare von Stereokameras und ein tiefes neuronales Netzwerk, das jedes Pixel in etwa 100 Millisekunden klassifiziert, um eine 360-Grad-Hinderniserkennung zu ermöglichen und die Maschine innerhalb weniger Zentimeter ihrer geofenced Grenze zu halten, was unterstreicht, wie hochpräzise Wahrnehmung und enge Betriebsgrenzen erforderlich sind, um variable Feldbedingungen sicher zu bewältigen.

Die Gesamtkosten für den Besitz bleiben für viele Betriebe ein zentrales Hindernis, insbesondere dort, wo die Nutzung saisonal ist oder die Fläche begrenzt ist. Autonomiepakete erfordern oft laufende Ausgaben für Konnektivität, Software-Abonnements, Updates und Service, was die Rechtfertigung der Kapitalrendite erschweren kann. Integrationsherausforderungen können auch auftreten, wenn Flotten gemischte Marken oder ältere Präzisionslandwirtschaftssysteme mit unterschiedlichen Datenstandards verwenden. Käufer bevorzugen daher Lösungen, die den Integrationsaufwand reduzieren und vorhersehbare Lebenszyklusunterstützung bieten.

Markttrends und Chancen

Autonomie wird zunehmend als serviceorientiertes Angebot verpackt, das Hardware-Kits mit Fernüberwachung, Diagnostik und Leistungsoptimierung kombiniert. Dieser Trend unterstützt wiederkehrende Einnahmemodelle für Anbieter und reduziert das Betriebsrisiko für Betriebe durch proaktive Unterstützung. Integrierte Arbeitsabläufe, die Autonomie mit agronomischen Analysen verbinden, gewinnen ebenfalls an Dynamik und ermöglichen es Betrieben, die Abdeckungsqualität zu messen, Überlappungen zu reduzieren und Ergebnisse über Betreiber und Standorte hinweg zu standardisieren. Diese Fähigkeiten stärken das Geschäftsszenario über reine Arbeitseinsparungen hinaus.

Die Chancen erweitern sich in spezialisierten und hochfrequenten Anwendungsfällen, in denen Wiederholbarkeit und Betriebszeit besonders wertvoll sind. Betriebe und Auftragnehmer erforschen die Koordination mehrerer Maschinen, die Fernüberwachung und standardisierte digitale Aufgabenvorlagen, um die Produktivität über mehrere Operationen hinweg zu verbessern. Da die Sensorkosten sinken und die Rechenleistung steigt, werden Aufgaben mit höherer Komplexität machbarer, was eine breitere Anwendungsabdeckung unterstützt. Anbieter, die Implementierungsintegration, robuste Sicherheitsfunktionen und starke Service-Ökosysteme kombinieren, sind gut positioniert, um diese nächste Welle von Einsätzen zu erfassen.

- Zum Beispiel arbeiten autonome Roboter für Obstplantagen und Weinberge für sich wiederholende Aufgaben wie Unkrautbekämpfung und gezieltes Sprühen jetzt in eng geplanten täglichen Zyklen, wobei kontinuierliches Sensor-Feedback verwendet wird, um die Betriebszeit der Mission aufrechtzuerhalten und verpasste Reihen in mehrjährigen Kulturen zu reduzieren.

Regionale Einblicke

Nordamerika

Nordamerika repräsentierte 28,3% des Marktes im Jahr 2025, unterstützt durch hohe Präzisionslandwirtschafts-Durchdringung und starke OEM-Händler-Ökosysteme, die die Kommerzialisierung beschleunigen. Große Flächenstrukturen erhöhen den Wert des Arbeitsersatzes und der verlängerten Betriebszeiten während kritischer Feldfenster. Käufer priorisieren typischerweise Zuverlässigkeit, Serviceabdeckung und Integration mit bestehenden Leit- und Telematiksystemen. Nachrüstungswege sind ebenfalls attraktiv aufgrund der Größe des installierten Traktorenbestands und des Wunsches, einen vollständigen Flottenaustausch zu vermeiden.

Europa

Europa machte einen Anteil von 19,6% im Jahr 2025 aus, wobei die Einführung durch hohe Mechanisierungsgrade und Modernisierungsprioritäten auf kommerziellen Farmen unterstützt wurde. Die Zersplitterung der Landwirtschaft in Teilen der Region kann das Tempo der Einführung beeinflussen, aber starke Ausrüstungsstandards und Technologie-Bereitschaft unterstützen eine stetige Aufnahme. Die Nachfrage ist mit Produktivitätsverbesserungen, Verfügbarkeit von Bedienern und dem Streben nach konsistenteren Abläufen verbunden. Die Differenzierung der Anbieter hängt oft von Sicherheitssystemen, Gerätekompatibilität und After-Sales-Abdeckung ab.

Asien-Pazifik

Asien-Pazifik hielt den größten Anteil mit 44,6% im Jahr 2025, was den breiten Mechanisierungsschwung und die zunehmende Einführung digitaler Landwirtschaftswerkzeuge in vielfältigen Agrarsystemen widerspiegelt. Große und schnell modernisierende Landwirtschaftssegmente unterstützen Investitionen in Autonomie, um Arbeitskräfteengpässe und Produktivitätsziele anzugehen. Einführungswege betonen oft zunächst überwachte Autonomie, dann Erweiterung, wenn das Vertrauen in Leistung und Serviceunterstützung wächst. Die Größe der Region unterstützt auch eine schnellere Verbreitung, sobald sich OEM- und lokale Partner-Ökosysteme stabilisieren.

Lateinamerika

Lateinamerika erfasste einen Anteil von 5,7% im Jahr 2025, angetrieben durch großflächige kommerzielle Landwirtschaft, wo sich der ROI der Autonomie in sich wiederholenden Feldoperationen als attraktiv erweisen kann. Die Einführung wird durch die Notwendigkeit unterstützt, Betriebsfenster zu maximieren und Konsistenz über große Flächen zu verbessern. Allerdings können Investitionszyklen, Konnektivitätsvariabilität und Serviceverfügbarkeit die Einführungsgeschwindigkeit in den Ländern beeinflussen. Lösungen, die Haltbarkeit beweisen und die Integrationskomplexität minimieren, haben größere Chancen auf Skalierung.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika repräsentierte einen Anteil von 1,8% im Jahr 2025, was ungleichmäßige Mechanisierungsgrade und weniger autonomiebereite großflächige Einsätze in weiten Teilen der Region widerspiegelt. Die Einführung ist stärker in Bereichen konzentriert, in denen kommerzielle Landwirtschaft, Verfügbarkeit von Serviceinfrastruktur und Konnektivitätsbedingungen den Einsatz fortschrittlicher Ausrüstung unterstützen. Käufer legen Wert auf Zuverlässigkeit, einfache Wartung und starke Partnerunterstützung aufgrund der Variabilität der Betriebsumgebung. Skalierbare Möglichkeiten verbessern sich mit der Ausweitung der Mechanisierung und der Präzisionslandwirtschafts-Bereitschaft.

Wettbewerbslandschaft

Der Wettbewerb im Markt für autonome Traktoren wird von etablierten OEMs geprägt, die Plattformintegration, Händlernetzwerke und gebündelte Lösungen nutzen, die Hardware, Software und Dienstleistungen kombinieren. Große Akteure konzentrieren sich darauf, die überwachte Autonomie und Nachrüstungswege zu skalieren, um die Akzeptanz in bestehenden Flotten zu erweitern, während sie gleichzeitig die vollständig autonomen Fähigkeiten durch verbesserte Wahrnehmung, Rechenleistung und Fernüberwachungs-Workflows vorantreiben. Spezialfirmen und technologieorientierte Zulieferer konkurrieren, indem sie Autonomiestacks, Führungstechnologien und Integrationsschichten anbieten, die den Einsatz für spezifische Operationen beschleunigen können. Die Differenzierung hängt zunehmend von der Zuverlässigkeit unter realen landwirtschaftlichen Bedingungen, der Interoperabilität mit Präzisions-Ag-Ökosystemen und der Stärke des After-Sales-Supports ab.

Deere & Company (John Deere) positioniert sich mit einer integrierten Autonomieroadmap, die Maschinenplattformen mit Wahrnehmungs-, Führungs- und Softwarefähigkeiten kombiniert, die für einen skalierbaren Feldeinsatz konzipiert sind. Der Ansatz des Unternehmens betont praktische Autonomiefälle, die in Kernoperationen validiert und durch aufrüstbare Kits und plattformbereite Designs erweitert werden können. Eine starke Händlerabdeckung unterstützt Installation, Wartung und Bedieneraktivierung, wodurch das Adoptionsrisiko für kommerzielle Farmen reduziert wird. Diese Kombination unterstützt eine breitere Einführung in Segmenten, die vorhersehbare Ergebnisse, Servicekontinuität und Workflow-Integration schätzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- SDF Group (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Anbieter, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Neueste Entwicklungen

- Im Januar 2026 begann John Deere mit der Feldbereitstellung seines Autonomie-Kits der nächsten Generation, das einen vollständig fahrerlosen Betrieb auf 8R- und 9RX-Traktoren ermöglicht. Dies baut auf dem CES-2025-Start auf und bietet eine verbesserte 360-Grad-Stereo-Kameraabdeckung, eine längere Erkennungsreichweite und eine verbesserte KI-basierte Hindernisvermeidung.

- Im Januar 2026 hob die AGCO Corporation (Fendt) den kontinuierlichen Fortschritt und die Entwicklungsrichtung für Autonomie- und Feldrobotik-Konzepte hervor, die Automatisierungs-Roadmaps für die Landwirtschaft unterstützen. Das Update spiegelt den anhaltenden OEM-Fokus wider, die Autonomie über eine einzelne Maschinenkategorie hinaus auf breitere automatisierte Feldoperationen auszudehnen.

- Im Juni 2025 ging Kubota Nordamerika eine strategische Zusammenarbeit mit Agtonomy ein, um autonome Operationen auf Kubota-Dieseltraktoren zu kommerzialisieren. Der anfängliche Fokus liegt auf der Integration der Autonomieplattform von Agtonomy mit dem Kubota M5N-Traktor für Sprüh- und Mähaufgaben.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 3.709 Millionen |

| Umsatzprognose für 2032 |

USD 16.531,08 Millionen |

| Wachstumsrate (CAGR) |

23,8% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Komponenten-Ausblick: Sensoren (Nähe, Vision, Radar, Ultraschall), GPS/GNSS-Module, LiDAR- & Radarsysteme, Kamera-/Visionssysteme, Onboard-Controller, Software, Dienstleistungen; Nach Automatisierungsgrad / Technologie-Ausblick: Vollautonome Traktoren, Halbautonome; Nach Anwendung (Landwirtschaftliche Operation) Ausblick: Bodenbearbeitung, Pflanzen & Säen / Aussaat, Sprühen & Düngen / Düngung, Ernte, Bewässerung & andere Feldvorbereitungsaufgaben; Nach Leistungsabgabe-Ausblick: Bis zu 30 PS (niedrige Leistung), 30–100 PS (mittlere Leistung), Über 100 PS (hohe Leistung); Nach Pflanzentyp-Ausblick: Getreide & Körner, Ölsaaten & Hülsenfrüchte, Obst & Gemüse |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Anzahl der Seiten |

342 |

Segmentierung

Nach Komponente

- Sensoren (Nähe, Vision, Radar, Ultraschall)

- GPS/GNSS-Module

- LiDAR- & Radarsysteme

- Kamera- / Visionssysteme

- Bordcontroller

- Software

- Dienstleistungen

Nach Automatisierungsgrad / Technologie

- Vollautonome Traktoren

- Teilautonom

Nach Anwendung (Landwirtschaftliche Operation)

- Bodenbearbeitung

- Pflanzung & Aussaat / Saatgut-Säen

- Spritzen & Düngen / Düngung

- Ernte

- Bewässerung & andere Feldvorbereitungsaufgaben

Nach Leistung

- Bis zu 30 PS (niedrige Leistung)

- 30–100 PS (mittlere Leistung)

- Über 100 PS (hohe Leistung)

Nach Pflanzentyp

- Getreide & Körner

- Ölsaaten & Hülsenfrüchte

- Obst & Gemüse

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas