Marktübersicht

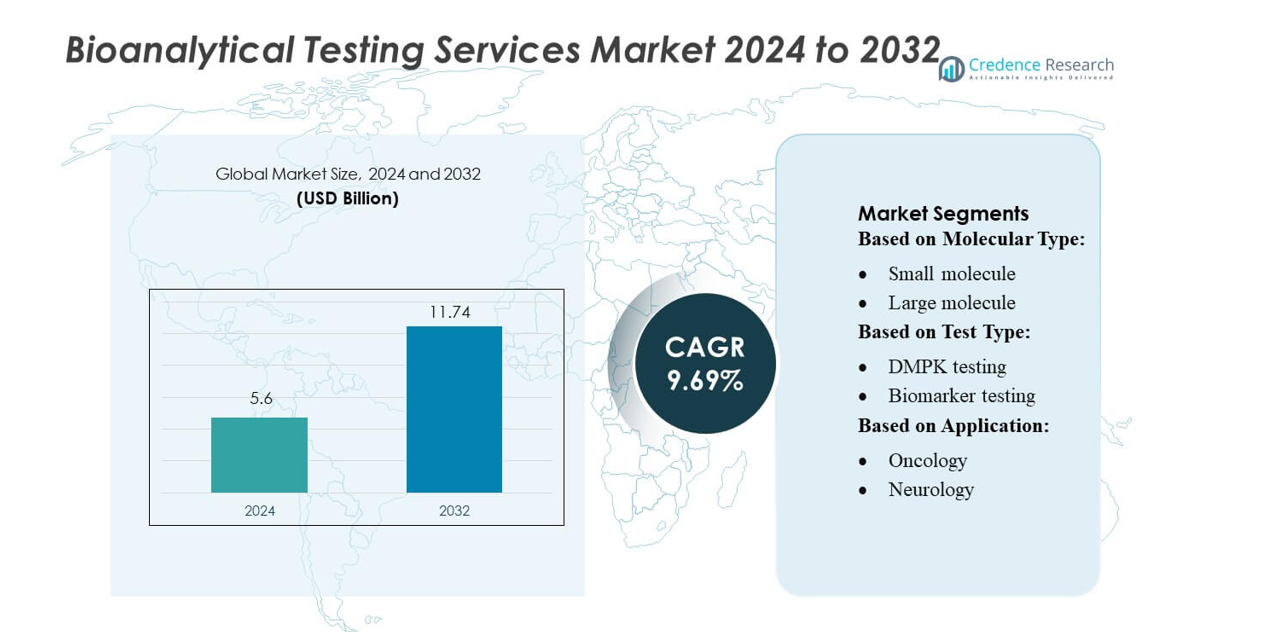

Der Markt für bioanalytische Testdienstleistungen wurde im Jahr 2024 auf 5,6 Milliarden USD geschätzt und soll bis 2032 11,74 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,69 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für bioanalytische Testdienstleistungen 2024 |

5,6 Milliarden USD |

| Markt für bioanalytische Testdienstleistungen, CAGR |

9,69% |

| Marktgröße für bioanalytische Testdienstleistungen 2032 |

11,74 Milliarden USD |

Der Markt für bioanalytische Testdienstleistungen wird von spezialisierten Vertragsforschungsorganisationen und globalen Laboren geprägt, die fortschrittliche Lösungen für pharmakokinetische, immunogenitätsbezogene, Biomarker- und Virologietests anbieten. Führende Anbieter sind etablierte wissenschaftliche Dienstleistungsunternehmen, die für ihre GLP/GCP-konforme Infrastruktur, hochsensible LC-MS/MS-Plattformen und automatisierungsgetriebene Laborabläufe bekannt sind, die große klinische Pipelines in biologischen und niedermolekularen Programmen unterstützen. Diese Akteure konkurrieren, indem sie die Entwicklung von Assays ausbauen, Datensysteme zur Integrität verbessern und globale Liefernetzwerke stärken. Nordamerika führt den Markt mit einem Anteil von mehr als 40 % an, unterstützt durch starke biopharmazeutische F&E-Aktivitäten, umfangreiche klinische Studien und eine hohe Akzeptanz ausgelagerter analytischer Dienstleistungen.

Markteinblicke

- Der Markt für bioanalytische Testdienstleistungen erreichte 2024 5,6 Milliarden USD und wird bis 2032 auf 11,74 Milliarden USD wachsen, mit einer CAGR von 9,69 %, angetrieben durch die steigende Entwicklung von Biologika und die zunehmende Akzeptanz ausgelagerter analytischer Unterstützung.

- Die starke Nachfrage nach pharmakokinetischen, immunogenitätsbezogenen, Biomarker- und Virologietests beschleunigt weiterhin die Marktexpansion, unterstützt durch ein hohes Volumen klinischer Studien in den Bereichen Onkologie, Infektionskrankheiten und Neurologie.

- Die Wettbewerbsaktivität intensiviert sich, da globale CROs GLP/GCP-konforme Einrichtungen verbessern, hochsensible LC-MS/MS-Plattformen integrieren und Automatisierung einführen, um Effizienz, Datenintegrität und Durchlaufzeiten zu verbessern.

- Der Markt steht vor Herausforderungen durch komplexe Anforderungen an die Assay-Validierung, sich entwickelnde regulatorische Erwartungen und begrenzte Verfügbarkeit von spezialisiertem Personal für großmolekulare und zellbasierte analytische Arbeitsabläufe.

- Nordamerika führt mit über 40 % Marktanteil, gefolgt von Europa mit etwa 28 %, während niedermolekulare Verbindungen das dominierende Segment mit über 55 % Marktanteil bleiben, unterstützt durch umfangreiche Generika-Pipelines und starke Nachfrage nach Bioäquivalenztests.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Molekültyp

Kleine Moleküle halten die dominierende Position im Markt für bioanalytische Testdienstleistungen und machen über 55% des gesamten Anteils aus, aufgrund ihrer umfangreichen Verwendung in Generika, neuartigen Therapeutika und komplexen Kombinationsformulierungen. Ihre gut etablierten analytischen Wege, kürzeren Entwicklungszyklen und die hohe Nachfrage nach pharmakokinetischen und Bioäquivalenzstudien stärken weiterhin ihre Führungsposition. Große Moleküle zeigen ein stetiges Wachstum, da Biologika, Zelltherapien und rekombinante Proteine in klinischen Pipelines expandieren. Diese Kategorie profitiert von steigenden Investitionen in die Antikörpertechnik und dem wachsenden Bedarf an sensitiven Assays zur Validierung der therapeutischen Sicherheit und Leistung.

- Zum Beispiel unterstützt Qualitests firmeneigene, KI-geführte Plattform Qualisense die schnelle Validierung komplexer Softwaresysteme und beschleunigte Berichten zufolge die Freigabezeit in relevanten Projekten um etwa das 6-fache.

Nach Testtyp

DMPK-Tests erweisen sich als führende Testkategorie und erfassen etwa 30% Marktanteil, unterstützt durch steigende Anforderungen an Absorptions-, Distributions-, Metabolismus- und Exkretionsprofilierung (ADME) während der frühen Arzneimittelentwicklung. Das Segment profitiert von der zunehmenden Komplexität therapeutischer Kandidaten und dem Bedarf, das in-vivo-Verhalten mit höherer Genauigkeit vorherzusagen. Biomarker-Tests und Immunogenitätstests folgen aufgrund der starken Akzeptanz in der Präzisionsmedizin und der Entwicklung von Biologika. Virologietests – einschließlich in-vivo und in-vitro – expandieren weiterhin mit zunehmender Forschung zu Infektionskrankheiten, Impfstoffentwicklung und regulatorischem Fokus auf die Bewertung der viralen Sicherheit in der biopharmazeutischen Herstellung.

- Zum Beispiel arbeitete Accenture mit einem globalen biopharmazeutischen Unternehmen zusammen, um sein Digital Thread for Life Sciences-Framework zu implementieren: Dies verkürzte den Technologietransferzyklus in der Herstellung von 12 Wochen auf 7–8 Wochen.

Nach Anwendung

Onkologie bleibt der dominierende Anwendungsbereich und trägt über 40% des Marktanteils bei, da Krebstherapeutika zunehmend auf bioanalytische Validierung für zielgerichtete Therapien, Immuntherapien und biomarkergetriebene Arzneimittelentwicklung angewiesen sind. Umfangreiche Onkologie-Pipelines, hohe klinische Studienaktivität und die Nachfrage nach Begleitdiagnostik verstärken diese Führungsposition. Infektionskrankheiten bilden das nächste große Segment aufgrund der laufenden Entwicklung von antiviralen Mitteln, Impfstoffen und Biologika. Neurologie-, Kardiologie- und Gastroenterologie-Anwendungen gewinnen weiterhin an Dynamik, da komplexe Krankheiten spezialisierte Assays erfordern, um die therapeutische Wirksamkeit, Sicherheitsprofile und langfristige Behandlungsreaktionen zu charakterisieren.

Wichtige Wachstumstreiber

Erweiterung der Biologika- und fortschrittlichen Therapeutika-Pipelines

Der Markt für bioanalytische Testdienstleistungen wächst stark, da biopharmazeutische Unternehmen Investitionen in monoklonale Antikörper, Gentherapien, zellbasierte Behandlungen und rekombinante Proteine beschleunigen. Diese komplexen Modalitäten erfordern hochsensitive Assays für Pharmakokinetik, Immunogenität und Biomarkerquantifizierung, was das Outsourcing an spezialisierte Labore mit fortschrittlichen Plattformen wie LC-MS/MS und Ligandenbindungstechnologien antreibt. Die zunehmende regulatorische Überprüfung der biologischen Sicherheit, steigende globale Einreichungen und expandierende klinische Studien stärken die Nachfrage nach validierten analytischen Methoden, um eine genaue Charakterisierung der Therapieperformance über die Entwicklungsphasen hinweg sicherzustellen.

- Zum Beispiel nutzen die generativen KI-Initiativen von IBM Consulting in den Lebenswissenschaften das Fachwissen und die Technologie des Beratungszweigs. Das Unternehmen hat KI-Automatisierungs-Pipelines für spezifische Arbeitsabläufe entwickelt, wie z. B. die Reduzierung manueller Arbeit bei der Erstellung von Berichten über unerwünschte Ereignisse um etwa 50 %.

Steigendes Volumen klinischer Studien und Outsourcing-Dynamik

Die zunehmende Aktivität klinischer Studien in den Bereichen Onkologie, Infektionskrankheiten, Neurologie und seltene Erkrankungen treibt die erhebliche Nachfrage nach umfassender bioanalytischer Testunterstützung an. Pharmaunternehmen lagern diese Funktionen zunehmend an CROs aus, um interne Laborkosten zu senken, Zeitpläne zu beschleunigen und Zugang zu spezialisierter Instrumentierung zu erhalten. Outsourcing verbessert auch die Skalierbarkeit für globale multizentrische Studien, die eine große Probenverarbeitung und harmonisierte Assay-Protokolle erfordern. Der Trend zu schlanken internen F&E-Strukturen und die höhere Abhängigkeit von externem Fachwissen beschleunigen die Einführung von End-to-End-bioanalytischen Lösungen, was das Marktwachstum in präklinischen und klinischen Phasen stärkt.

- Zum Beispiel berichtet die Life Sciences Software Solutions und AI-Plattform von DXC, dass ihre Regulierungsautomatisierungs-Suite über 76.000 regulatorische Einreichungen unterstützt und 250.000 globale Nutzer in pharmazeutischen Arbeitsabläufen umfasst.

Zunehmende regulatorische Betonung auf standardisierter analytischer Validierung

Regulierungsbehörden verlangen strenge analytische Validierung, um die therapeutische Sicherheit, Reproduzierbarkeit und klinische Relevanz sicherzustellen, was die Bedeutung robuster bioanalytischer Testrahmen verstärkt. Agenturen wie die FDA und EMA aktualisieren weiterhin Leitlinien für Ligandenbindungsassays, Biomarker und PK/PD-Methoden, was Unternehmen dazu veranlasst, hochkonforme Umgebungen und standardisierte Arbeitsabläufe zu übernehmen. Der wachsende Fokus auf Biosimilar-Zulassungspfade, die Erkennung von Spurverunreinigungen und virale Sicherheitsbewertungen erweitert auch die Nachfrage nach spezialisierten Testkapazitäten. Diese verschärften Anforderungen ermutigen pharmazeutische Entwickler, sich auf erfahrene Dienstleister mit etablierter GLP-konformer Infrastruktur zu verlassen.

Wichtige Trends & Chancen

Einführung von hochsensitiven und automatisierungsgetriebenen Plattformen

Der Markt sieht eine rasche Integration hochsensitiver analytischer Technologien, einschließlich der nächsten Generation von LC-MS/MS, Multiplex-Immunoassays und automatisierten Probenvorbereitungssystemen. Automatisierung reduziert menschliche Fehler, verbessert die Präzision und beschleunigt die Durchlaufzeiten für große klinische Studienkohorten. Der zunehmende Einsatz von ultra-hochsensitiven Detektionsmethoden unterstützt komplexe Biologika, Biomarker in niedriger Konzentration und auf Mikrosampling basierende klinische Designs. Anbieter, die Robotik, digitales Datenmanagement und integrierte Laborinformationssysteme (LIMS) einführen, gewinnen einen Wettbewerbsvorteil, da Kunden Zuverlässigkeit, Skalierbarkeit und regulatorisch bereite Arbeitsabläufe priorisieren.

- Zum Beispiel die Atos Polaris AI-Plattform, die vorgefertigte autonome KI-Agenten anbietet, die den Entwicklungsaufwand um 40-50 %, die QA-Vorlaufzeit um 50-60 % und die Vertragsprüfungszykluszeit um 30-40 % reduzieren können.

Steigende Nachfrage nach biomarkerzentrierten und präzisionsmedizinischen Studien

Biomarker-gesteuerte klinische Entwicklung schafft große Chancen, insbesondere in der Onkologie, Neurologie und Immunologie. Pharmaunternehmen benötigen zunehmend Multi-Analyten-Panels, genomische Marker und longitudinale Biomarker-Profile, um die Patientenstratifizierung und das Monitoring der therapeutischen Reaktion zu unterstützen. Dieser Trend beschleunigt das Wachstum bei maßgeschneiderten Assay-Entwicklungs- und Validierungsdiensten. Der Wandel hin zur Präzisionsmedizin stärkt die Zusammenarbeit zwischen CROs und Biopharma-Unternehmen, um spezialisierte Biomarker-Plattformen zu schaffen, die frühe Erkennung, Wirkmechanismus-Studien und adaptive Studiendesigns unterstützen und den wissenschaftlichen und kommerziellen Wert steigern.

- Zum Beispiel hat Charles River Laboratories seine Fähigkeiten zur Biomarker-Entdeckung durch die Übernahme von SAMDI Tech erweitert, was hochdurchsatzfähige, markierungsfreie Massenspektrometrie-Workflows ermöglicht, die über 100.000 Verbindungen pro Tag mit ihrer proprietären SAMDI® MS-Plattform screenen können.

Erweiterung der Virologie- und Impfstoffentwicklungskapazitäten

Der wachsende globale Fokus auf antivirale Therapeutika, Pandemievorbereitung und Impfstoff-F&E treibt die kontinuierliche Erweiterung der Virologietestkapazitäten voran. In-vitro-Virusassays, Viruslastquantifizierung, Neutralisierungsstudien und serologische Tests erfahren eine höhere Nachfrage in den Biopharma-Pipelines. Chancen wachsen für Anbieter, die Einrichtungen mit hohem Biosicherheitsniveau, automatisierte virale Analysen und Expertise in der schnellen Assay-Entwicklung anbieten. Der Bedarf an Validierung der Virusentfernung in der Biologika-Herstellung stärkt die Nachfrage weiter und positioniert die Virologie als eines der sich am schnellsten entwickelnden Segmente im bioanalytischen Outsourcing.

Wichtige Herausforderungen

Hohe Komplexität von Großmolekül- und zellbasierten Assays

Bioanalytische Tests für große Moleküle, Zelltherapien und genbasierte Behandlungen stellen aufgrund struktureller Komplexität, Stabilitätsproblemen und Matrixinterferenzen erhebliche methodische Herausforderungen dar. Die Entwicklung empfindlicher Assays für Immunogenität, Bioaktivität und virale Vektorcharkterisierung erfordert spezialisierte Fähigkeiten, fortschrittliche Plattformen und umfangreiche Validierungszeiträume. Variabilität in der Biomarker-Expression über Patientenpopulationen hinweg erschwert zusätzlich die Standardisierung von Assays. Diese technischen Einschränkungen erhöhen die Entwicklungskosten und verlängern klinische Zeitpläne, was die Fähigkeit einiger Organisationen einschränkt, beschleunigte regulatorische und kommerzielle Ziele zu erreichen.

Strenge Compliance-Belastung und sich entwickelnde regulatorische Erwartungen

Dienstleister stehen vor Herausforderungen bei der Aufrechterhaltung der GLP/GCP-Compliance, da Regulierungsbehörden kontinuierliche Updates in Bezug auf Assay-Validierung, Biomarker-Qualifizierung und die Integrität bioanalytischer Daten einführen. Die Erfüllung dieser Anforderungen erfordert erhebliche Investitionen in Dokumentation, Schulung, Instrumentenkalibrierung und Audit-Bereitschaft. Globale Studien erhöhen die Komplexität aufgrund unterschiedlicher regionaler regulatorischer Erwartungen an den Umgang mit Proben, Berichtsformate und Akzeptanzkriterien. Diese steigenden Compliance-Verpflichtungen belasten kleinere Labore und erhöhen den operativen Aufwand, was Barrieren für schnelles Wachstum und wettbewerbsfähige Differenzierung schafft.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für bioanalytische Testdienstleistungen mit einem Marktanteil von über 40% an, angetrieben durch ein ausgereiftes biopharmazeutisches Ökosystem, fortschrittliche klinische Studienaktivitäten und einen starken regulatorischen Fokus auf validierte analytische Prozesse. Die Region profitiert von umfangreichen Investitionen in Biologika, Biosimilars und Gentherapien, die hochpräzise pharmakokinetische, immunogenitäts- und Biomarkertests erfordern. Große CROs und spezialisierte Labore unterhalten große GLP-konforme Einrichtungen und integrieren hochsensible LC-MS/MS-Plattformen, automatisierte Workflows und digitale Datensysteme. Unterstützende FDA-Richtlinien, eine wachsende Präferenz für Outsourcing und eine robuste Pipeline von Onkologie- und seltenen Krankheitstests stärken weiterhin die regionale Führungsposition.

Europa

Europa hält einen Marktanteil von etwa 28%, unterstützt durch starke pharmazeutische F&E-Cluster in Deutschland, dem Vereinigten Königreich, Frankreich und der Schweiz. Die Region profitiert von der steigenden Akzeptanz von Biologika, fortschrittlichen therapeutischen Arzneimitteln und komplexen Biosimilar-Programmen, die umfangreiche analytische Validierung und Langzeitstabilitätsstudien erfordern. Die sich entwickelnden EMA-Richtlinien zu Biomarkern und Immunogenität stärken die Notwendigkeit für standardisierte Workflows und hochwertige bioanalytische Unterstützung. Das Wachstum wird weiter durch die Ausweitung klinischer Studien in den Bereichen Onkologie, Neurologie und Infektionskrankheiten vorangetrieben. Die zunehmende Zusammenarbeit zwischen CROs und akademischen Forschungszentren beschleunigt die Entwicklung von Testfähigkeiten der nächsten Generation auf dem europäischen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum macht fast 22% des Marktanteils aus und stellt die am schnellsten wachsende Region dar, bedingt durch die expandierende pharmazeutische Produktion, steigende Biologika-Herstellung und zunehmende multinationale klinische Studienaktivitäten. China, Indien, Südkorea und Japan investieren stark in bioanalytische Infrastruktur, einschließlich Hochdurchsatz-LC-MS/MS-Systemen, Immunoassay-Plattformen und Virologietest-Einrichtungen. Kostenwirksames Outsourcing, schnelle regulatorische Modernisierung und wachsende heimische Biotech-Pipelines stärken die Wettbewerbsposition der Region. Zunehmende Investitionen globaler CROs und Partnerschaften mit regionalen Innovatoren erweitern die Dienstleistungskapazitäten, insbesondere in den Bereichen Onkologie, Infektionskrankheiten und Biosimilar-Entwicklungsprogramme, was das anhaltende Marktwachstum vorantreibt.

Lateinamerika

Lateinamerika trägt etwa 6% zum Marktanteil bei, unterstützt durch steigendes pharmazeutisches Outsourcing und expandierende Netzwerke klinischer Studien in Brasilien, Mexiko und Argentinien. Die Region verzeichnet eine wachsende Nachfrage nach bioanalytischen Tests in den Bereichen Infektionskrankheiten, Onkologie und Stoffwechselstörungen, angetrieben durch zunehmende therapeutische Innovationen und Anforderungen des öffentlichen Gesundheitswesens. Anbieter verbessern ihre Dienstleistungsfähigkeiten durch die Einführung validierter Immunoassays, Biomarker-Panels und pharmakokinetischer Testrahmen. Bemühungen zur regulatorischen Harmonisierung und Kooperationen mit globalen CROs verbessern die Compliance-Standards und die wissenschaftliche Qualität. Trotz infrastruktureller Einschränkungen treiben die expandierende lokale Biotech-Aktivität und das Interesse multinationaler Sponsoren die stetige Einführung spezialisierter Testdienstleistungen voran.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von etwa 4%, was einen sich entwickelnden, aber stetig wachsenden Markt widerspiegelt, der durch Investitionen in die Modernisierung des Gesundheitswesens und die klinische Forschung unterstützt wird. Länder wie die VAE, Saudi-Arabien und Südafrika fördern das Wachstum durch verbesserte Laborinfrastruktur, steigende Teilnahme an klinischen Studien und zunehmende Verfügbarkeit von GLP-konformen analytischen Dienstleistungen. Die Nachfrage nach bioanalytischen Tests wird durch die Ausweitung der Infektionskrankheitsforschung und das wachsende Interesse an Biologika und Impfstoffen angetrieben. Obwohl die Kapazität im Vergleich zu großen Regionen begrenzt bleibt, unterstützen internationale Partnerschaften und staatlich geförderte F&E-Initiativen den allmählichen Marktforschritt.

Marktsegmentierungen:

Nach Molekültyp:

- Kleines Molekül

- Großes Molekül

Nach Testtyp:

- DMPK-Tests

- Biomarker-Tests

Nach Anwendung:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für bioanalytische Testdienstleistungen zeichnet sich durch eine Wettbewerbslandschaft aus, die von globalen Technologie- und Beratungsführern wie Infosys Limited, Capgemini, Qualitest Group, Accenture, Deloitte Touche Tohmatsu Limited, DeviQA Solutions, IBM Corporation, DXC Technology Company, TATA Consultancy Services Limited und Atos SE. Der Markt für bioanalytische Testdienstleistungen wird durch einen wachsenden Fokus auf wissenschaftliche Präzision, regulatorische Compliance und digitale Transformation in Laborbetrieben definiert. Führende Dienstleister differenzieren sich durch den Ausbau hochsensitiver Analyseplattformen, die Stärkung der GLP/GCP-Infrastruktur und die Integration von Automatisierung zur Unterstützung groß angelegter klinischer Studien-Workflows. Der Markt verschiebt sich weiterhin hin zu spezialisierten Fähigkeiten in Pharmakokinetik, Immunogenität, Biomarker-Quantifizierung und Virologie-Tests, angetrieben durch die zunehmende Komplexität von Biologika und fortschrittlichen Therapien. Unternehmen investieren stark in Datenintegritätssysteme, Workflow-Digitalisierung und KI-gestützte Analysetools, um die Genauigkeit zu verbessern, die Bearbeitungszeiten zu beschleunigen und multiregionale Einreichungen zu unterstützen. Partnerschaften zwischen CROs, biopharmazeutischen Innovatoren und Technologieanbietern verbessern zudem die betriebliche Skalierbarkeit und den globalen Service.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Infosys Limited

- Capgemini

- Qualitest Group

- Accenture

- Deloitte Touche Tohmatsu Limited

- DeviQA Solutions

- IBM Corporation

- DXC Technology Company

- TATA Consultancy Services Limited

- Atos SE

Aktuelle Entwicklungen

- Im Juni 2024 gab SGS SA die Erweiterung um neue Stabilitätsstudien, einschließlich Probenlagerungseinrichtungen, zu seinen biopharmazeutischen Dienstleistungen in seinem Labor in Birsfelden, Schweiz, bekannt. Diese Erweiterung erweiterte das Dienstleistungsportfolio des Unternehmens und verbesserte seine Kundenreichweite auf dem Schweizer Markt, indem sie kritische Dienstleistungen für biopharmazeutische Produkte bereitstellte.

- Im Januar 2024 schloss Frontage Laboratories die Übernahme der Bioanalytik- und DMPK-Geschäfte (Drug Metabolism & Pharmacokinetics) von Accelera S.r.l. ab. Dieser strategische Schritt wurde durch die hundertprozentige Tochtergesellschaft Frontage Europe S.r.l. durchgeführt, wodurch die Marktpräsenz des Unternehmens erweitert wurde.

- Im Januar 2024 führten Capgemini SE und Orange ihre “vertrauenswürdigen Cloud”-Dienste ein. Diese Plattform zielt darauf ab, die spezifischen Cloud-Bedürfnisse des französischen Staates, öffentlicher Einrichtungen, Krankenhäuser, regionaler Behörden, Betreiber von lebenswichtiger Bedeutung (OIVs) und Betreiber wesentlicher Dienste (OSEs) zu erfüllen, indem sie die Nutzung von Microsoft 365 und Microsoft Azure-Diensten in einer souveränen und hochsicheren Umgebung ermöglichen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Molekültyp, Testtyp, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stetig erweitern, da Biologika, Zelltherapien und Gentherapien in den globalen Entwicklungspipelines zunehmen.

- Die Nachfrage nach hochsensitiven Tests wird mit wachsendem Fokus auf Präzisionsmedizin und biomarker-gesteuerte klinische Designs steigen.

- Automatisierung und digitale Laborsysteme werden zentral für die Verbesserung der Datenintegrität, Effizienz und regulatorischen Bereitschaft.

- Fortschrittliche LC-MS/MS-Plattformen und Multiplex-Immunoassays werden in komplexen analytischen Arbeitsabläufen breitere Akzeptanz finden.

- Die Kapazität für Virologie- und Serologietests wird sich erweitern, da die Impfstoffentwicklung und antivirale Forschung weiter gestärkt werden.

- Globale CRO-Kooperationen werden sich intensivieren, um multizentrische Studien und harmonisierte Testvalidierungen zu unterstützen.

- Das Outsourcing wird an Fahrt gewinnen, da Biopharma-Unternehmen ihre internen F&E-Strukturen straffen.

- Datenanalysen, KI-Tools und maschinelles Lernen-gestützte Interpretationsmodelle werden die Entscheidungsfindung in PK/PD-Studien verbessern.

- Regulatorische Erwartungen an standardisierte Testvalidierungen werden Qualitätsrahmen und Investitionsprioritäten prägen.

- Schwellenmärkte werden ihre Position als regionale bioanalytische Zentren mit verbesserter Infrastruktur und spezialisierten Fähigkeiten stärken.