Überblick über den Anti-Venom-Markt:

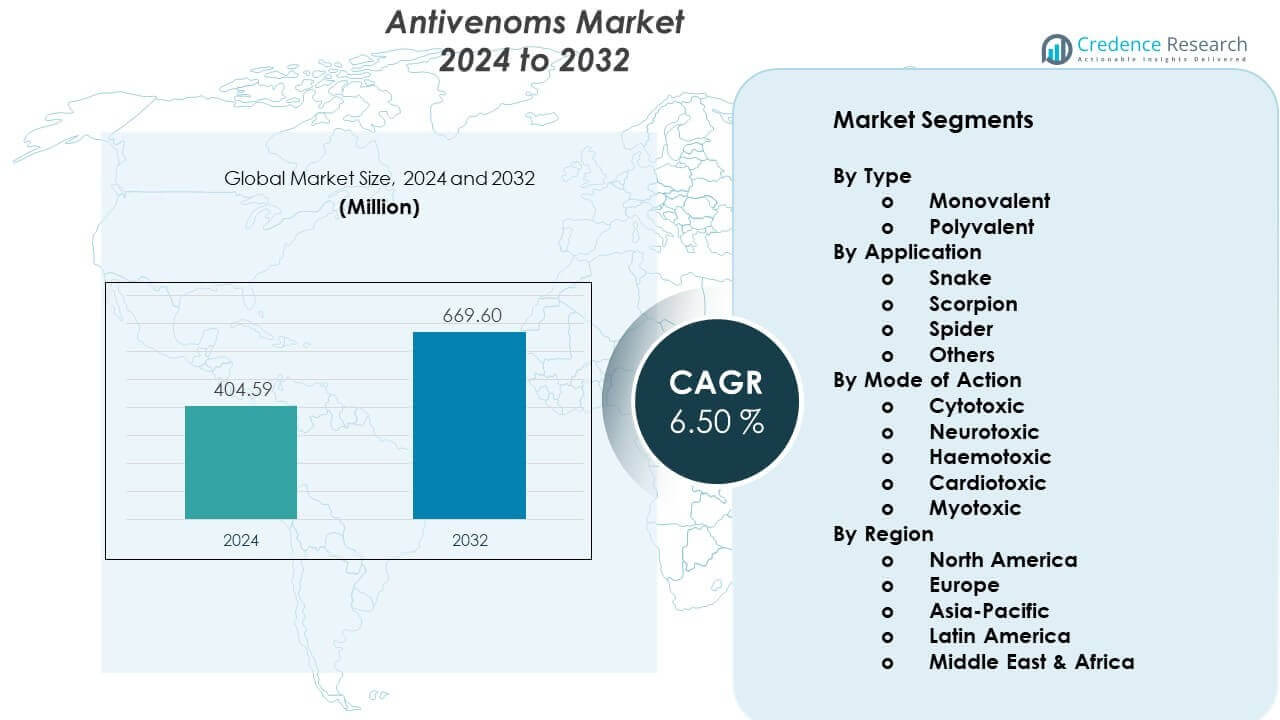

Der Antivenom-Markt wird voraussichtlich von 404,59 Millionen USD im Jahr 2024 auf geschätzte 669,6 Millionen USD bis 2032 wachsen, mit einer CAGR von 6,50 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Anti-Venom-Marktes 2024 |

404,59 Millionen USD |

| Anti-Venom-Markt, CAGR |

6,50 % |

| Größe des Anti-Venom-Marktes 2032 |

669,6 Millionen USD |

Starke Markttreiber konzentrieren sich auf die steigende Inzidenz von Schlangenbissen, insbesondere in Afrika, Asien und Lateinamerika. Gesundheitsbehörden investieren in Frühbehandlungsprogramme, die das Risiko von Todesfällen und langfristigen Komplikationen bei Bissopfern verringern. Antivenom-Hersteller konzentrieren sich auf polyvalente Formulierungen, die mehrere Giftarten behandeln, was die Nachfrage von abgelegenen Krankenhäusern erhöht. Das Wachstum wird weiter gestärkt, da klinische Teams neuere Reinigungsprozesse übernehmen, die Reaktionsraten senken und die sichere Anwendung in Hochrisikoregionen unterstützen. Diese Innovationen erhöhen die Präferenz für zuverlässige und schnell wirkende Therapien.

Das regionale Wachstum wird durch hohe Expositionsniveaus und eine wachsende Gesundheitskapazität geprägt. Afrika und Südasien führen aufgrund der hohen Schlangenbissprävalenz und stärkerer öffentlicher Gesundheitsprogramme, die den Zugang zur Behandlung verbessern, an. Lateinamerika zeigt ein stetiges Wachstum, da Länder die Überwachung und klinische Infrastruktur verbessern. Nordamerika und Europa halten die Nachfrage hauptsächlich durch reisebedingte Bedürfnisse und Antivenom-Vorratsprogramme aufrecht. Aufstrebende Märkte in Südostasien expandieren schnell, da Regierungen die Produktionskapazitäten ausbauen und in die Ausbildung von Notfallteams investieren.

Einblicke in den Anti-Venom-Markt:

- Der Antivenom-Markt wird voraussichtlich von 404,59 Millionen USD im Jahr 2024 auf 669,6 Millionen USD bis 2032 wachsen, was einem CAGR von 6,50 % während des Prognosezeitraums entspricht.

- Asien-Pazifik führt mit 34 %, gefolgt von Europa mit 22 % und Nordamerika mit 18 %, angetrieben durch hohe Expositionsniveaus, stärkere Vorbereitungsprogramme und stabile klinische Infrastruktur.

- Der Nahe Osten & Afrika, mit 12 %, ist die am schnellsten wachsende Region aufgrund der hohen Schlangenbissinzidenz und erweiterter Zugangsprogramme, die die Verfügbarkeit der Behandlung verbessern.

- Polyvalente Antivenome dominieren mit dem größten Anteil, unterstützt durch breitgefächerte Aktivität und starke Präferenz in Regionen, in denen die Artenidentifikation schwierig ist.

- Schlangenbissanwendungen machen den größten Segmentanteil aus, angetrieben durch hohe Inzidenz in Asien, Afrika und Lateinamerika und starke Nachfrage nach zuverlässiger Notfallbehandlung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Anti-Venom-Marktes:

Steigender klinischer Bedarf aufgrund der hohen globalen Inzidenz von giftigen Bissen

Die zunehmende Exposition gegenüber giftigen Schlangen, Skorpionen und Insekten erhöht die Notwendigkeit einer schnellen Gegengiftbehandlung. Gesundheitssysteme in ländlichen und tropischen Regionen berichten von hohen Fallzahlen, die eine konsistente Versorgung erfordern. Regierungen treiben Beschaffungsprogramme voran, um Notaufnahmen zu unterstützen, die mit steigenden Behandlungsanforderungen konfrontiert sind. Gemeinnützige Organisationen erweitern die Finanzierung für unterversorgte Gebiete, die keinen Zugang zu essenziellen Gegengiften haben. Der Markt für Gegengifte gewinnt durch das gestiegene Bewusstsein unter den Gesundheitsfachkräften an vorderster Front an Dynamik. Er profitiert von nationalen Programmen, die eine frühere Fallerkennung und schnellere Patientenstabilisierung fördern. Hersteller reagieren, indem sie Produktionsanlagen ausbauen, um den regionalen Bedarf ohne größere Verzögerungen zu decken. Vertriebsnetze erweitern sich in Richtung abgelegener Standorte, um die Zeit bis zur Behandlung zu verkürzen. Klinische Schulungsprogramme verbessern die Behandlungsgenauigkeit und senken die Sterblichkeitsraten.

- Zum Beispiel produziert das Serum Institute of India jährlich über 2 Millionen Fläschchen polyvalentes Gegengift, um die geschätzten 2,7 Millionen Vergiftungen zu behandeln, die weltweit jedes Jahr auftreten.

Fortschritte in Reinigungstechnologien, die Sicherheitsprofile und Ergebnisse verbessern

Neue Reinigungsmethoden reduzieren unerwünschte Reaktionen und unterstützen eine sicherere Patientenversorgung. Hersteller übernehmen Chromatographietechniken, die höherreine Immunglobuline mit stabiler Wirksamkeit liefern. Krankenhäuser bevorzugen diese Formulierungen aufgrund geringerer Risiken bei der Behandlung von gefährdeten Patienten. Der Markt für Gegengifte erhält starke Unterstützung durch Innovationen, die die funktionale Stabilität von Gegengiftprodukten verbessern. Er profitiert von schnelleren Rekonstitutionszeiten, die schnelle Eingriffe unterstützen. Globale F&E-Programme zielen auf eine reduzierte Immunogenität ab, um Klinikern zu helfen, die Patientenergebnisse zu verbessern. Verbesserte Fertigungstechniken verkürzen die Produktionszyklen und stärken die Versorgungskonsistenz. Länder mit hoher Giftexposition fordern moderne Produkte mit niedrigen Hypersensibilitätsprofilen. Die Nachfrage steigt unter Gesundheitssystemen, die moderne Gegengiftstandards priorisieren.

Von der Regierung geführte Strategien im Bereich der öffentlichen Gesundheit, die den Zugang zur Behandlung stärken

Behörden des öffentlichen Gesundheitswesens implementieren strukturierte Versorgungsprogramme, um Behandlungsmängel in Hochrisikoregionen zu reduzieren. Nationale Gesundheitsministerien unterstützen Lagerhaltung und Verteilzentren für schnellere Reaktionen. Internationale Partnerschaften verbessern die Transparenz der Lieferkette, um regionale Lücken zu schließen. Der Markt für Gegengifte wächst, da öffentliche Programme die Beschaffungsbudgets und die klinische Bereitschaft erhöhen. Er profitiert von Aufklärungskampagnen, die das Erkennen früher Symptome in den Gemeinden lehren. Notfallteams erhalten verbesserte Behandlungskits, um die Ergebnisse der Erstversorgung zu verbessern. Politikgetriebene Investitionen stärken die lokalen Fertigungskapazitäten, um die Importabhängigkeit zu reduzieren. Anreize helfen Lieferanten, Produktionsvolumina innerhalb regulierter Rahmenbedingungen zu erweitern. Nationale Register unterstützen eine bessere Überwachung für eine gezieltere Reaktionsplanung.

- Zum Beispiel hat die australische Regierung eine Partnerschaft mit CSL Seqirus geschlossen, um einen garantierten nationalen Vorrat sicherzustellen, der die Verteilung von Gegengift an über 750 Krankenhausstandorte auf dem gesamten Kontinent ermöglicht, um ein Null-Engpass-Mandat aufrechtzuerhalten.

Erweiterung der veterinärmedizinischen Nutzung im Zusammenhang mit steigenden Vorfällen bei Nutztieren und Haustieren

Tierkliniken berichten von einer erhöhten Nachfrage aufgrund wachsender Fälle bei Nutz- und Haustieren. Viehzüchter suchen nach zuverlässigen Antivenom-Vorräten, um Herden in Hochrisikogebieten zu schützen. Tiergesundheitsprogramme erweitern das Bewusstsein für Giftstoffexposition in landwirtschaftlichen Regionen. Der Antivenom-Markt erfährt eine steigende Nachfrage durch die stärkere Integration von Tierpflegeprotokollen. Er profitiert von der zunehmenden Akzeptanz polyvalenter Formulierungen, die eine breite klinische Anwendung unterstützen. Hersteller investieren in artspezifische Forschung, um präzise Therapien in der Veterinärmedizin zu unterstützen. Tierschutzgesetze unterstützen strukturierte Behandlungswege für giftstoffbedingte Notfälle. Vertriebsnetze expandieren in ländliche Gebiete, wo die Nachfrage nach tierärztlicher Versorgung hoch bleibt. Schulungsprogramme helfen Tierärzteteams, Sicherheits- und Erholungsergebnisse zu verbessern.

Trends im Antivenom-Markt:

Zunehmende Nutzung polyvalenter Formulierungen, die eine breitere klinische Abdeckung unterstützen

Gesundheitsdienstleister bevorzugen polyvalente Antivenome, die mehrere Giftarten von verschiedenen Spezies neutralisieren. Behandlungsprotokolle verlagern sich hin zu Optionen mit breiterer Abdeckung, die die Notfallreaktion verbessern. Kliniker bevorzugen diese Formulierungen für unvorhersehbare Bissszenarien in abgelegenen Gebieten. Der Antivenom-Markt passt sich diesem Wandel an, da die Akzeptanz in Krankenhäusern steigt. Er profitiert von einem reduzierten Bedarf an artspezifischer Identifizierung vor der Behandlung. Hersteller erweitern ihre Portfolios, um stabile und hochwirksame polyvalente Linien einzuschließen. Regionale Gesundheitsbehörden unterstützen die Beschaffung vielseitiger Produkte, um die Logistik zu vereinfachen. Forschungsprogramme konzentrieren sich darauf, die Neutralisationsstärke über breitere Toxingruppen hinweg zu verbessern. Die Akzeptanz wächst in Asien, Afrika und Lateinamerika.

- Zum Beispiel produziert das Serum Institute of India ein polyvalentes Antivenom, das die Toxine der “Big Four” Giftschlangen neutralisiert und eine Wirksamkeit von 0,45 mg bis 0,60 mg neutralisiertem Gift pro ml Antivenom über alle vier Arten hinweg aufrechterhält.

Steigender Fokus auf hitzebeständige und länger haltbare Produkte für den Einsatz in abgelegenen Gebieten

Die Nachfrage nach Formulierungen, die schwierigen Lagerbedingungen ohne Qualitätsverlust standhalten, wächst. Abgelegene Regionen benötigen stabile Produkte, die lange Transportzeiten bewältigen. Hersteller innovieren Stabilisierungsmethoden, die die Einsatzfähigkeit im Feld verbessern. Der Antivenom-Markt spiegelt das steigende Interesse an Lösungen mit verlängerter Haltbarkeit wider. Er erhält Unterstützung von Notfallteams, die eine zuverlässige Lagerung ohne komplexe Kühlketten benötigen. Länder, die den Einsatz in ländlichen Gebieten anstreben, priorisieren robuste Formulierungen für eine konsistente Leistung. Forschungsprojekte zielen auf thermische Widerstandsfähigkeit ab, um klimatisch sensible Regionen zu unterstützen. Beschaffungsagenturen fordern Produkte, die Verschwendung und Lieferunterbrechungen reduzieren. Der Marktschwung baut sich um Innovationen auf, die die Umweltempfindlichkeit reduzieren.

- Zum Beispiel hat das Instituto Clodomiro Picado lyophilisierte (gefriergetrocknete) polyvalente Antivenome entwickelt, die bei Temperaturen bis zu 40°C stabil bleiben und die Produktlebensdauer auf 36 Monate verlängern, ohne dass eine Kühlung erforderlich ist.

Integration von digitalem Tracking in Lieferketten für bessere Zugänglichkeit und Planung

Regierungen übernehmen digitale Systeme, um Bestände zu verfolgen und Engpässe vorherzusagen. Krankenhäuser nutzen diese Werkzeuge, um eine ununterbrochene Verfügbarkeit von Behandlungen sicherzustellen. Lieferanten gewinnen Einblick in die regionale Nachfrage und passen Lieferungen in Echtzeit an. Der Antiveninmarkt profitiert von einer stärkeren Koordination zwischen Herstellern und Gesundheitsministerien. Er gewinnt an Effizienz, wenn digitale Werkzeuge eine genaue Planung und Notfallprognosen unterstützen. Technologieplattformen helfen, abgelaufene Bestände durch optimierte Rotationszyklen zu reduzieren. Abgelegene Kliniken schließen sich digitalen Netzwerken an, um dringende Nachschubbedarfe zu melden. Datengetriebene Planung stärkt die nationale Bereitschaft gegen Giftvorfälle. Die Akzeptanz steigt in Märkten mit strukturierten öffentlichen Gesundheitssystemen.

Steigende globale Zusammenarbeit für F&E-Standardisierung und klinische Verbesserung

Forschungszentren teilen Wissen, um Wirksamkeit, Sicherheit und giftartspezifische Reaktionsprotokolle zu verbessern. Länderverbindende Kooperationen unterstützen harmonisierte klinische Studien für neue Antiveninlinien. Akademische Gruppen kartieren die Zusammensetzung von Giften präziser, um das Produktdesign zu leiten. Der Antiveninmarkt profitiert von diesen kollektiven Fortschritten in der globalen Forschung. Er gewinnt strukturierte Wege, die Entwicklungsbarrieren reduzieren und Innovationszyklen beschleunigen. Regulierungsbehörden stimmen Anforderungen ab, um Genehmigungen für wesentliche Antivenine zu vereinfachen. Gemeinsame Datenbanken unterstützen ein besseres Verständnis von Giftvariationen über geografische Grenzen hinweg. Internationale Gesundheitsorganisationen fördern koordinierte Praktiken zur Verfeinerung der Behandlung. Diese Bemühungen stärken das Vertrauen in Antivenine der nächsten Generation.

Analyse der Herausforderungen des Antiveninmarktes:

Andauernde Versorgungsengpässe und hohe Produktionsbeschränkungen in verschiedenen Regionen

Viele Regionen stehen vor wiederkehrenden Engpässen aufgrund komplexer Herstellungsprozesse und begrenzter Lieferkapazitäten. Produktionszyklen erfordern spezialisierte Einrichtungen, die nur wenige Länder unterhalten. Hohe Kosten üben Druck auf Beschaffungsbudgets in einkommensschwachen Regionen aus. Der Antiveninmarkt steht vor betrieblichen Einschränkungen, wenn Nachfragespitzen das verfügbare Angebot übersteigen. Er muss regulatorische Hürden überwinden, die Importgenehmigungen in Notzeiten verlangsamen. Hersteller haben Schwierigkeiten, schnell zu skalieren, aufgrund langer Entwicklungszeiten und strenger Qualitätskontrollen. Gesundheitssysteme hängen oft von veralteten Beschaffungsstrategien ab, die die Versorgungseffizienz schwächen. Abgelegene Gebiete erleben Transportverzögerungen, die die Erfolgsraten der Behandlung verringern. Diese Probleme schränken den konsistenten Zugang für Patienten in kritischem Bedarf ein.

Begrenztes Bewusstsein, Ausbildung und diagnostische Bereitschaft in Hochrisikoregionen

Frontlinienkliniker in ländlichen Gebieten könnten in aktualisierten Giftbehandlungsprotokollen ungeschult sein. Viele Patienten verzögern die Behandlung aufgrund begrenzten Bewusstseins für frühe Bisssymptome. Notaufnahmen könnten ohne standardisierte Dosierungsrichtlinien arbeiten. Der Antiveninmarkt hat eine reduzierte Behandlungsdurchdringung, wo die diagnostische Kapazität schwach bleibt. Er ist auf koordinierte Schulungsprogramme angewiesen, um Genauigkeit und Reaktionszeiten zu verbessern. Die Gemeinschaftsarbeit bleibt in mehreren hochbelasteten Ländern inkonsistent. Schlechte diagnostische Werkzeuge erhöhen das Risiko von Fehlklassifikationen in Notfällen. Bemühungen zur öffentlichen Gesundheitsaufklärung bleiben in vielen Regionen unterfinanziert. Diese Einschränkungen verlangsamen den Fortschritt zu besseren Patientenergebnissen.

Marktchancen:

Erweiterung der lokalen Produktionskapazität in giftreichen Regionen durch Anreizprogramme

Regierungen erkunden Partnerschaften, die die regionale Produktion von Antivenomen unterstützen. Lokale Produktion verkürzt Lieferketten und verbessert die Notfallbereitschaft. Der Antivenom-Markt gewinnt an Bedeutung, wo Nationen Strategien zur Selbstversorgung verfolgen. Er profitiert von gezielten Investitionen in Bioprozessierung und Abfüllanlagen. Anreize ermutigen Lieferanten, moderne Reinigungstechnologien zu skalieren. Universitäten beteiligen sich an Forschungsprojekten, die das Verständnis der Venomvielfalt vertiefen. Schnellere regulatorische Wege helfen innovativen Herstellern, in unterversorgte Gebiete einzutreten. Langfristige Beschaffungsverträge unterstützen die Produktionsstabilität. Diese Programme eröffnen starke Wachstumsperspektiven für regionale Produzenten.

Wachstumspotenzial in der nächsten Generation synthetischer und rekombinanter Antivenom-Plattformen

Die Forschung orientiert sich an rekombinanten Antikörpern mit höherer Präzision und reduziertem Reaktionsrisiko. Diese Plattformen bieten skalierbare Produktion mit vorhersehbareren Ergebnissen. Der Antivenom-Markt profitiert von steigendem Interesse an entwickelten therapeutischen Formaten. Er gewinnt an Dynamik, da Sicherheits- und Wirksamkeitsverbesserungen globale Finanzierung anziehen. Biotech-Unternehmen erweitern Innovationspipelines im Design von toxin-neutralisierenden Antikörpern. Akademische Durchbrüche beschleunigen präklinische Tests und die Verfeinerung von Kandidaten. Regierungen erkunden aufkommende Technologien, die die Abhängigkeit von tierbasierter Produktion verringern. Diese Fortschritte eröffnen neue kommerzielle Wege und zukünftige Produktlinien. Die Marktchancen stärken sich mit fortschreitendem wissenschaftlichem Fortschritt.

Marktsegmentierungsanalyse:

Nach Typ

Der Antivenom-Markt unterteilt Produkte in monovalente und polyvalente Formulierungen. Monovalente Antivenome zielen auf eine einzelne Spezies ab und unterstützen eine hohe Spezifität während der Behandlung. Diese Produkte dienen Regionen, in denen Venomprofile gut definiert sind und die Überwachung stark ist. Polyvalente Antivenome halten einen größeren Anteil aufgrund des breiteren Schutzes über mehrere Venomtypen hinweg. Gesundheitsdienstleister in abgelegenen Gebieten bevorzugen polyvalente Optionen für unvorhersehbare Expositionsszenarien. Er profitiert von steigenden Investitionen in fortschrittliche Reinigung, die Sicherheitsprofile verbessern. Die Nachfrage nach polyvalenten Formaten steigt, wo die schnelle Identifizierung von Spezies schwierig bleibt. Beschaffungsprogramme unterstützen die breitere Einführung in öffentlichen Krankenhäusern und Notfallnetzwerken.

- Zum Beispiel produziert Biological E. Limited ein polyvalentes Antivenom, das eine Potenz von 0,60 mg Neutralisation für Naja naja-Venom und 0,45 mg für Vipera russelli-Venom pro ml erreicht und damit eine kritische Breitbandabdeckung für den indischen Subkontinent bietet.

Nach Anwendung

Die Schlangenbissbehandlung dominiert aufgrund der hohen globalen Inzidenz in Asien, Afrika und Lateinamerika. Klinische Teams verlassen sich auf Breitbandformulierungen, um verschiedene Schlangenarten zu behandeln. Skorpion-Antivenome expandieren stetig in Regionen mit steigenden Stichen, die mit Klima- und Lebensraumveränderungen verbunden sind. Spinnen-Antivenome bedienen eine kleinere, aber wesentliche Nische in Ländern mit schweren Vergiftungsmustern. Der Antivenom-Markt gewinnt zusätzliche Nachfrage durch Produkte, die unter andere kategorisiert sind und Insekten- und Meeresexpositionen abdecken. Er unterstützt Notaufnahmen, die mit vielfältigen Venomereignissen konfrontiert sind, die eine sofortige Reaktion erfordern. Wachstum in diesem Segment steht im Einklang mit verstärktem Training und Diagnostik in Hochrisikogebieten.

- Zum Beispiel produziert Laboratorios Silanes Anascorp, ein Skorpion-Antivenom, das die Fähigkeit gezeigt hat, die Zeit zur Auflösung klinischer Symptome bei pädiatrischen Patienten nach einem schweren Stich von 4,0 Stunden auf 1,2 Stunden zu verkürzen.

Nach Wirkungsweise

Zytotoxische Antivenome behandeln Bisse, die lokale Gewebezerstörung verursachen und eine frühzeitige Dosierung erfordern. Neurotoxische Antivenome bleiben in Regionen mit Elapiden-Arten, die die Atemfunktion beeinträchtigen, von entscheidender Bedeutung. Hämotoxische Produkte behandeln Gift, das Gerinnungsstörungen und innere Blutungen auslöst. Kardiotoxische Formulierungen unterstützen die Versorgung, wenn Gift die Herzrhythmen oder Muskelkraft beeinflusst. Myotoxische Antivenome dienen Fällen, die mit schwerem Muskelabbau verbunden sind. Diese Kategorien stärken die klinische Entscheidungsfindung und leiten Notfallprotokolle in verschiedenen Regionen.

Segmentierung:

Nach Typ

Nach Anwendung

- Schlange

- Skorpion

- Spinne

- Andere

Nach Wirkungsweise

- Zytotoxisch

- Neurotoxisch

- Hämotoxisch

- Kardiotoxisch

- Myotoxisch

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika und Europa

Der Antivenom-Markt verzeichnet in Nordamerika eine stetige Nachfrage und hält etwa 18% des weltweiten Marktanteils. Krankenhäuser halten strukturierte Vorräte, um seltene, aber kritische Gift-Expositionen durch Schlangen, Spinnen und importierte Arten zu bewältigen. Eine starke behördliche Aufsicht unterstützt eine gleichbleibende Produktqualität und zuverlässige Notfallsysteme. Es profitiert von fortschrittlichen Produktionskapazitäten und starken klinischen Ausbildungsprogrammen. Europa macht etwa 22% des weltweiten Marktanteils aus und konzentriert sich auf die Vorbereitung, insbesondere in südlichen Regionen mit höheren Giftvorfällen. Grenzüberschreitende Forschungsprogramme stärken die Innovationspipeline für Antivenome. Gesundheitsbehörden in beiden Regionen halten stabile Beschaffungsbudgets aufrecht, um die Behandlungsbereitschaft zu unterstützen.

Asien-Pazifik

Der asiatisch-pazifische Raum führt den Antivenom-Markt mit einem geschätzten Anteil von 34% an, bedingt durch die hohe Exposition in Indien, Südostasien und Australien. Dichte ländliche Bevölkerungen und landwirtschaftliche Aktivitäten erhöhen das Risiko von Schlangenbissen, was eine starke Nachfrage nach polyvalenten Formulierungen schafft. Regierungen investieren in erweiterte Vertriebsnetze, um Behandlungsverzögerungen in abgelegenen Gebieten zu reduzieren. Es gewinnt an Dynamik durch das Wachstum der lokalen Produktion und nationale Gesundheitsprogramme, die darauf abzielen, die Sterblichkeit zu senken. Forschungszentren in Indien und Australien tragen zur Verbesserung der Giftprofilierung und Produktentwicklung bei. Regionale Gesundheitssysteme priorisieren die Ausbildung von Klinikern, um die Dosierungsgenauigkeit und die Patientenergebnisse zu verbessern. Steigende Bewusstseinskampagnen verbessern die frühzeitige Überweisung von Fällen in die Notfallversorgung.

Lateinamerika und Naher Osten & Afrika

Lateinamerika hält etwa 14% des globalen Anteils, unterstützt durch einen starken klinischen Bedarf in Ländern mit vielfältigen giftigen Arten. Nationale Institute produzieren spezialisierte Antivenome, die auf regionsspezifische Toxinprofile abgestimmt sind. Es wächst stetig, da Regierungen Überwachungs- und Zugangsprogramme für ländliche Gebiete stärken. Die Region Naher Osten & Afrika repräsentiert fast 12% des globalen Anteils, angetrieben durch eine sehr hohe Schlangenbissinzidenz in Subsahara-Afrika. Der begrenzte Zugang zu rechtzeitiger Behandlung schafft eine anhaltende Nachfrage nach skalierbaren und robusten Antivenom-Produkten. Internationale Hilfsprogramme spielen eine Schlüsselrolle bei der Überbrückung von Versorgungslücken in unterversorgten Gebieten. Regionale Investitionen in bessere Vertriebslogistik verbessern die Verfügbarkeit der Behandlung und unterstützen die langfristige Marktentwicklung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Bharat Serums and Vaccines Ltd.

- CSL Limited

- Pfizer Inc.

- VINS Bioproducts Ltd.

- Merck KGaA

- Instituto Bioclon

- Rare Disease Therapeutics Inc.

- Incepta Pharmaceuticals Ltd.

- Haffkine Bio-Pharmaceutical Corp.

- MicroPharm Ltd.

Wettbewerbsanalyse:

Der Antivenom-Markt zeichnet sich durch starken Wettbewerb zwischen globalen und regionalen Produzenten aus, die sich auf Effizienz, Produktreinheit und zuverlässige Distribution konzentrieren. Führende Unternehmen erweitern ihre Portfolios, um monovalente und polyvalente Formate anzubieten, die unterschiedlichen klinischen Bedürfnissen gerecht werden. Es erhält Unterstützung von Firmen, die in hochreine Immunglobulin-Technologien und sicherere Herstellungsprozesse investieren. Partnerschaften mit öffentlichen Gesundheitsbehörden stärken die Lieferketten in Hochinzidenzgebieten. Marktteilnehmer differenzieren sich durch erweiterte Forschungsprogramme, verbesserte Toxinprofilierung und eine breitere geografische Reichweite. Unternehmen konkurrieren auch durch langfristige Beschaffungsverträge, die eine stabile Nachfrage gewährleisten. Der wachsende Fokus auf Qualitätskontrolle und reduzierte Reaktionsraten prägt die Wettbewerbspositionierung.

Neueste Entwicklungen:

- Im Dezember 2025 eröffnete CSL Seqirus offiziell eine hochmoderne Produktionsstätte im Wert von 1 Milliarde Dollar in Melbourne, Australien, die der Herstellung von zellbasierten Influenza-Impfstoffen und Antivenomen gewidmet ist. Diese erstklassige Anlage verbessert die inländischen Kapazitäten Australiens und macht es zu einem der wenigen Länder weltweit mit End-to-End-Fähigkeiten für diese kritischen biologischen Produkte.

- Im Dezember 2025 wurde Vins Bioproducts Hauptinvestor in einer Finanzierungsrunde von 150 Crore ₹ für PlasmaGen Biosciences, ein biopharmazeutisches Unternehmen mit Sitz in Bengaluru, das sich auf Plasmaproteine spezialisiert hat. Vins investierte 80 Crore ₹, um sein Portfolio zu stärken und plant, die Produkte von PlasmaGen auf den afrikanischen und europäischen Märkten zu vermarkten. Bereits im September 2024 kündigte das Unternehmen Pläne an, regionsspezifische Antivenome einzuführen, um besser auf lokale Venomvariationen weltweit einzugehen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Wirkungsweise und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Fortschritte in hochreinen Antivenom-Formulierungen werden die Patientensicherheit verbessern und die Akzeptanz der Behandlung in Krankenhäusern und Notfalleinheiten weltweit stärken.

- Lokale Produktionskapazitäten werden in Regionen mit hohen Vergiftungsraten ausgebaut, um stabile Lieferketten zu unterstützen und die Abhängigkeit von importierten Antivenomen zu verringern.

- Die breitere Integration digitaler Bestandsverwaltungssysteme wird die Verfügbarkeitsverfolgung verbessern und den Gesundheitssystemen helfen, Lagerbestände während Spitzenbelastungszeiten effizienter zu verwalten.

- Das Wachstum in rekombinanten und synthetischen Antivenom-Technologien wird neue Innovationswege schaffen und die Entwicklung von therapeutischen Plattformen der nächsten Generation unterstützen.

- Stärkere staatliche Finanzierungsinitiativen werden Beschaffungsprogramme verbessern, eine zuverlässige Verteilung sicherstellen und klinische Schulungen in Hochrisikoregionen unterstützen.

- Die steigende Nachfrage nach polyvalenten Antivenomen wird Produktportfolios prägen, da Gesundheitsdienstleister eine breitere Abdeckung für unvorhersehbare Venom-Begegnungen suchen.

- Verbesserte Diagnosewerkzeuge werden schnellere klinische Entscheidungen unterstützen, Behandlungsverzögerungen reduzieren und die Überlebensraten bei Notfallvorstellungen verbessern.

- Grenzüberschreitende Forschungskollaborationen werden die Venom-Kartierung verfeinern, die Arzneimittelentdeckung unterstützen und regionale Vorbereitungsrahmen stärken.

- Veterinäranwendungen werden zunehmen, da Vorfälle bei Nutztieren und Haustieren zunehmen, was gezielte Formulierungen für die Tiergesundheit fördert.

- Öffentliche Gesundheitsbewusstseinskampagnen werden frühe Patientenreaktionen leiten, das Behandlungsverhalten erhöhen und eine langfristige Reduzierung der Sterblichkeit in unterversorgten Regionen unterstützen.