Marktübersicht

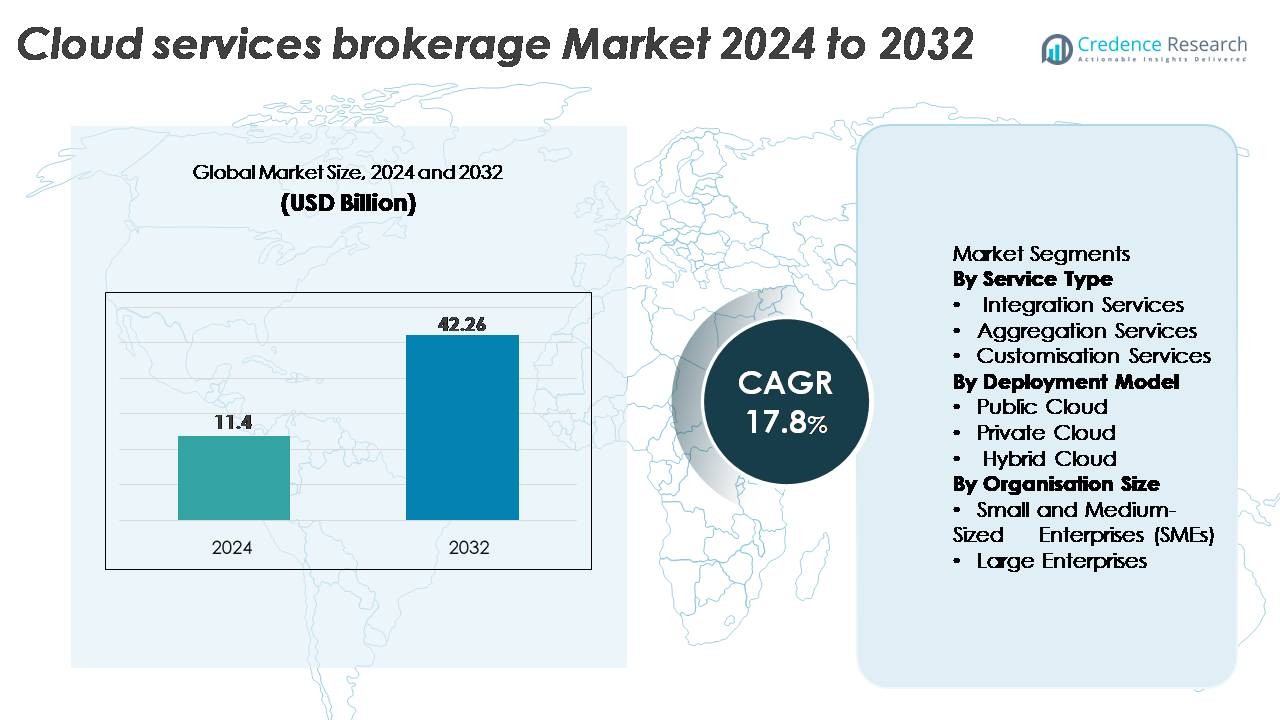

Der globale Markt für Cloud-Service-Brokerage wurde im Jahr 2024 auf 11,4 Milliarden USD geschätzt und soll bis 2032 42,26 Milliarden USD erreichen, was einer starken CAGR von 17,8 % im Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

|

|

11,4 Milliarden USD |

| Cloud-Service-Brokerage-Markt, CAGR |

17,8% |

| Marktgröße für Cloud-Service-Brokerage 2032 |

42,26 Milliarden USD |

Der Markt für Cloud-Service-Brokerage wird von großen Akteuren wie DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS und ServiceNow geprägt, die ihre Portfolios durch Multi-Cloud-Integration, Automatisierung und Governance-Fähigkeiten stärken. Diese Unternehmen konzentrieren sich auf KI-gesteuerte Optimierung, einheitliche Service-Orchestrierung und verbesserte Kostenmanagement-Tools, um komplexe Unternehmens-Cloud-Umgebungen zu unterstützen. Nordamerika bleibt die führende Region und macht 38 % des globalen Marktes aus, unterstützt durch hohe Multi-Cloud-Akzeptanz und starke Initiativen zur digitalen Transformation von Unternehmen. Europa und der asiatisch-pazifische Raum folgen, angetrieben durch regulatorische Anforderungen, beschleunigte Cloud-Modernisierung und schnelle Expansion des SaaS-Ökosystems.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Cloud-Services-Brokerage wurde im Jahr 2024 auf 11,4 Milliarden USD geschätzt und soll bis 2032 auf 42,26 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 17,8 % im Prognosezeitraum.

- Die zunehmende Einführung von Multi-Cloud- und Hybridumgebungen durch Unternehmen ist ein wichtiger Markttreiber, wobei Integrationsdienste als größtes Segment hervortreten, unterstützt durch die steigende Nachfrage nach einheitlicher Governance, Workload-Orchestrierung und nahtloser Cloud-Interoperabilität.

- KI-gesteuerte Automatisierung, Tools zur Optimierung von Cloud-Kosten und branchenspezifische Compliance-Lösungen prägen wichtige Markttrends, da Organisationen intelligente Cloud-Verwaltung und richtlinienbasierte Operationen priorisieren.

- Die Wettbewerbslandschaft wird von Akteuren wie Accenture, IBM, TCS, Wipro, Cisco und VMware dominiert, die jeweils Automatisierungs-, Beratungs- und Multi-Cloud-Lifecycle-Fähigkeiten verbessern; jedoch bestehen weiterhin Herausforderungen bei der Verwaltung von Sicherheit, Compliance und Legacy-Integration in komplexen IT-Umgebungen.

- Regional führt Nordamerika mit 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 22 %, was starke Bemühungen zur digitalen Transformation und beschleunigte Unternehmensmigration zu skalierbaren Cloud-Plattformen widerspiegelt.

Marktsegmentierungsanalyse:

Nach Dienstleistungstyp

Integrationsdienste stellen das dominierende Teilsegment dar und erfassen den größten Marktanteil aufgrund der steigenden Nachfrage von Unternehmen nach nahtloser Interoperabilität über Multi-Cloud- und Hybridumgebungen hinweg. Organisationen benötigen zunehmend Broker, um unterschiedliche Cloud-Workloads zu vereinheitlichen, die Bereitstellung zu automatisieren und das Identitätsmanagement zu optimieren, was eine starke Akzeptanz fördert. Aggregationsdienste wachsen weiter, da Unternehmen Drittanbieter-Cloud-Angebote unter einem einzigen Vertrags- und Abrechnungsrahmen konsolidieren. Anpassungsdienste expandieren ebenfalls stetig, da Unternehmen maßgeschneiderte Governance-Richtlinien, Workflow-Automatisierung und Sicherheitskonfigurationen suchen, die mit branchenspezifischen Compliance-Anforderungen übereinstimmen.

- Zum Beispiel ermöglicht Ciscos Cloud-Integrationsportfolio die Workload-Orchestrierung über eine große Anzahl von Unternehmenseinsätzen, wobei die API-gesteuerte Cisco Intersight-Plattform etwa 1 Million Server (oder rund 37 Millionen Netzwerkgeräte) verwaltet und täglich Zehntausende von Cloud-Konfigurations-Workflows automatisiert.

Nach Bereitstellungsmodell

Das öffentliche Cloud-Segment führt den Markt mit dem höchsten Anteil an, unterstützt durch seine Skalierbarkeit, Kosteneffizienz und schnelle Akzeptanz bei digital-orientierten Unternehmen. Cloud-Broker spielen eine Schlüsselrolle bei der Optimierung der Migration, der Verwaltung öffentlicher Cloud-APIs und der Orchestrierung von Multi-Tenant-Umgebungen, was die Dominanz dieses Segments stärkt. Die private Cloud-Brokerage wächst stetig, da regulierte Branchen verstärkt auf verbesserte Datensouveränität und Kontrolle setzen. In der Zwischenzeit beschleunigt sich die hybride Cloud-Brokerage, da Unternehmen verteilte Architekturen übernehmen, die einheitliches Management, Workload-Portabilität und Richtlinienumsetzung über On-Premise- und Cloud-Ökosysteme hinweg erfordern.

- Zum Beispiel verwaltet der Hybrid- und Public-Cloud-Orchestrierungs-Stack von VMware weltweit zig Millionen virtueller Maschinen und unterstützt Hunderttausende von Unternehmenskunden. Die VMware Cloud Foundation (VCF)-Lösung ermöglicht die automatisierte Workload-Bereitstellung über ein umfangreiches globales Netzwerk von Hyperscale-Rechenzentrumsregionen, einschließlich derer, die von großen Partnern wie AWS, Microsoft Azure, Google Cloud und Oracle Cloud angeboten werden.

Nach Organisationsgröße

Große Unternehmen halten den dominierenden Marktanteil, angetrieben durch ihre komplexen IT-Ökosysteme und den Bedarf an fortschrittlicher Arbeitslast-Orchestrierung, Multi-Cloud-Governance und Kostenoptimierungs-Tools. Diese Organisationen verlassen sich zunehmend auf Broker-Plattformen, um das Anbietermanagement zu optimieren, die Sicherheitskonformität zu verbessern und die Cloud-Modernisierung zu beschleunigen. KMUs hingegen entwickeln sich zu einem schnell wachsenden Segment, da sie Cloud-Brokerage-Dienste nutzen, um die Multi-Cloud-Einführung zu vereinfachen, den betrieblichen Aufwand zu reduzieren und Zugang zu vorkonfigurierten Cloud-Bundles zu erhalten, die die Bereitstellungsgeschwindigkeit verbessern und die Gesamtbetriebskosten senken.

Wichtige Wachstumstreiber:

Steigende Akzeptanz von Multi-Cloud- und Hybrid-Cloud-Architekturen

Der rasche Übergang zu Multi-Cloud- und Hybrid-Bereitstellungen bleibt ein primärer Wachstumstreiber für den Cloud-Services-Brokerage-Markt. Unternehmen nutzen zunehmend mehrere Cloud-Plattformen, um die Resilienz zu verbessern, Anbieterabhängigkeiten zu vermeiden und Arbeitslasten zu optimieren. Mit zunehmender Komplexität verlassen sie sich auf Broker für einheitliche Governance, Cloud-übergreifende Orchestrierung, API-Integration und zentrale Richtliniendurchsetzung. Broker erleichtern auch die automatisierte Bereitstellung, Identitätsföderation und sichere Datenmigration zwischen Cloud-Umgebungen, wodurch der betriebliche Aufwand reduziert wird. Dieser wachsende Bedarf an nahtloser Interoperabilität über unterschiedliche Cloud-Ökosysteme hinweg führt weiterhin zu einer erhöhten Akzeptanz, wodurch Broker-Plattformen integraler Bestandteil unternehmensweiter Cloud-Transformationsstrategien werden.

- Zum Beispiel unterstützt IBMs Hybrid-Cloud-Plattform, die auf Red Hat OpenShift basiert, weltweit mehr als 3.800 Unternehmenskunden und verwaltet monatlich über 20 Milliarden containerisierte Anwendungstransaktionen, was einheitliche Operationen über On-Premise-, private und öffentliche Clouds ermöglicht.

Beschleunigung der digitalen Transformation und IT-Modernisierungsinitiativen

Unternehmen in verschiedenen Branchen modernisieren aggressiv ihre Legacy-Infrastrukturen, setzen cloud-native Anwendungen ein und übernehmen DevOps-Frameworks. Diese Initiativen treiben die Nachfrage nach Cloud-Brokerage-Diensten an, die die Arbeitslastbereitstellung optimieren, das Konfigurationsmanagement automatisieren und die Cloud-Ausgaben optimieren. Broker spielen eine entscheidende Rolle dabei, Organisationen dabei zu helfen, Cloud-Dienste mit Geschäftszielen in Einklang zu bringen, indem sie Beratungsfähigkeiten, Governance-Frameworks und Lebenszyklus-Management-Tools anbieten. Mit dem Ausbau der Budgets für digitale Transformation verlassen sich Unternehmen zunehmend auf Cloud-Broker, um die Auswahl von Diensten, die Sicherheitskonformität und die Integrationskomplexität zu navigieren, was die Nutzung von Broker-Diensten sowohl in großen Unternehmen als auch in aufstrebenden digital-first-Unternehmen beschleunigt.

· Zum Beispiel hatte die breitere Accenture-Organisation Ende 2020 mehr als 100.000 Cloud-Profis und kündigte die Gründung ihrer dedizierten Accenture Cloud First-Gruppe mit 70.000 Experten an, unterstützt durch eine Investition von 3 Milliarden Dollar. Das Unternehmen hat Kunden in mehr als 34.000 Cloud-Projekten in 68 Ländern betreut und dabei fortschrittliche Migrationsbeschleuniger und Multi-Cloud-Engineering-Frameworks genutzt.

Steigender Fokus auf Kostenoptimierung und Cloud-Finanzmanagement

Mit steigendem Cloud-Verbrauch ist die Kostenkontrolle zu einer wichtigen Priorität für Unternehmen geworden. Cloud-Broker ermöglichen es Organisationen, die Nutzung zu überwachen, Überprovisionierung zu verhindern und Kosten genau auf Abteilungen zu verteilen. Ihre Finanzmanagementfähigkeiten, einschließlich richtlinienbasierter Kostenkontrollen, prädiktiver Analysen und Echtzeit-Konsolidierung der Abrechnung, helfen Unternehmen, Transparenz zu gewinnen und unnötige Ausgaben zu reduzieren. Da Multi-Cloud-Umgebungen komplexe Preisstrukturen einführen, verlassen sich immer mehr Unternehmen auf Broker-Plattformen, um Angebote zu vergleichen, Verträge zu verhandeln und die Kostenoptimierung zu automatisieren. Dieser Fokus auf die Realisierung von Cloud-Werten stärkt die Dynamik des Marktes und treibt die anhaltende Nachfrage nach Broker-Lösungen an, die Leistung mit finanzieller Effizienz in Einklang bringen.

Wichtige Trends & Chancen:

Wachsende Nachfrage nach KI-gesteuerter Automatisierung und Cloud-Optimierungstools

Ein wichtiger Markttrend ist die Integration von KI und maschinellem Lernen in Cloud-Brokerage-Plattformen, um Entscheidungsfindung und operative Workflows zu automatisieren. KI-gestützte Broker können die Cloud-Nutzung in Echtzeit analysieren, Empfehlungen zur Arbeitslastplatzierung geben, die Ressourcenzuweisung optimieren und Sicherheitsanomalien identifizieren. Dieser Trend eröffnet neue Möglichkeiten für intelligente Governance, automatisierte Behebung und prädiktive Wartung. Da Unternehmen KI-gesteuerte Analysen für Cloud-Operationen (AIOps) einführen, gewinnen Broker, die fortschrittliche Automatisierungsmöglichkeiten bieten, einen Wettbewerbsvorteil. Diese technologische Entwicklung erhöht die betriebliche Agilität und reduziert die manuelle Arbeitsbelastung, wodurch der Wert von Brokern in groß angelegten Cloud-Umgebungen gestärkt wird.

- Zum Beispiel ermöglichen die KI- und Automatisierungsfähigkeiten von ServiceNow die großflächige Optimierung von Cloud-Ressourcen und operativen Prozessen in globalen Unternehmensumgebungen, was erhebliche Effizienzgewinne und Aufgabenautomatisierung für seine Kunden erleichtert.

Erweiterung von branchenspezifischen und compliance-fokussierten Brokerage-Lösungen

Vertikale Branchen wie BFSI, Gesundheitswesen, Einzelhandel und Regierung übernehmen Cloud-Brokerage-Dienste, die auf regulatorische und Compliance-Anforderungen zugeschnitten sind. Dieser Trend schafft Möglichkeiten für Broker, branchenspezifische Vorlagen, Sicherheitsrahmen und zertifizierungsbereite Architekturen anzubieten. Die Nachfrage nach Compliance-Automatisierung, Audit-Bereitschaft und Datenhoheit-Tools steigt, da die Vorschriften strenger werden. Broker, die domänenspezifische Servicekataloge, vorkonfigurierte Richtlinien-Engines und branchenausgerichtete Governance-Modelle bereitstellen, profitieren von einer erhöhten Akzeptanz. Die Erweiterung maßgeschneiderter Brokerage-Dienste unterstützt das Marktwachstum, indem sie Unternehmen in regulierten Branchen ermöglicht, die sichere Cloud-Transformation zu beschleunigen.

- Zum Beispiel unterstützt die Cybersecurity & Risk Services-Plattform von Wipro mehr als 1.200 regulierte Unternehmenskunden weltweit und verarbeitet täglich über 40 Milliarden Sicherheitsereignisse, was automatisierte Compliance-Prüfungen, Governance-Berichterstattung und die Durchsetzung regulatorischer Workflows über Multi-Cloud-Ökosysteme hinweg ermöglicht.

Wachstum der Cloud-Marktplatz-Integration und SaaS-Aggregationsmodelle

Cloud-Marktplätze expandieren schnell und ermutigen Broker, SaaS-Aggregation, Abonnementverwaltung und Monetarisierungsfähigkeiten für Anbieter zu integrieren. Dieser Trend schafft Möglichkeiten für Broker, die Beschaffung zu rationalisieren, die Abrechnung zu vereinheitlichen und Multi-Anbieter-SaaS-Portfolios zu verwalten. Organisationen, die Hunderte von SaaS-Tools einsetzen, benötigen eine zentrale Aufsicht und Identitätsverwaltung, was eine starke Nachfrage nach Brokerage-Lösungen antreibt. Da SaaS-Ökosysteme wachsen, gewinnen Broker, die Marktplatzintegration und automatisierte Lizenzoptimierung anbieten, erheblich an Marktattraktivität.

Wichtige Herausforderungen:

Komplexität bei der Verwaltung von Sicherheit, Compliance und Daten-Governance über Clouds hinweg

Trotz wachsender Akzeptanz stehen Cloud-Broker vor Herausforderungen bei der Bewältigung zunehmend komplexer Sicherheits- und Compliance-Anforderungen. Multi-Cloud-Ökosysteme enthalten unterschiedliche Sicherheitsmodelle, Verschlüsselungsstandards und Zugriffssteuerungsmechanismen, was eine einheitliche Governance erschwert. Unternehmen müssen sich an sich entwickelnde Vorschriften in Bezug auf Datenhoheit, Aufbewahrung und Prüfungsfähigkeit halten, was die Komplexität der Bereitstellung von Broker-Dienstleistungen erhöht. Broker müssen kontinuierlich Frameworks aktualisieren, fortschrittliche Sicherheitswerkzeuge integrieren und die Interoperabilität mit mehreren Cloud-Anbietern aufrechterhalten. Diese Komplexität verlangsamt die Akzeptanz in stark regulierten Branchen und erfordert erhebliche Investitionen in Sicherheitsautomatisierung und Compliance-Management-Fähigkeiten.

Integrationsschwierigkeiten mit Altsystemen und fragmentierten IT-Umgebungen

Viele Unternehmen verlassen sich immer noch auf umfangreiche Altsysteme, was die Integration mit modernen Cloud-Diensten zu einer großen Herausforderung macht. Cloud-Broker müssen Kompatibilitätsprobleme, veraltete APIs, inkonsistente Datenformate und Einschränkungen von Altsystemanwendungen bewältigen. Diese Einschränkungen erschweren die Migration von Arbeitslasten, verlängern die Bereitstellungszeiten und erhöhen die Implementierungskosten. Das Fehlen standardisierter Integrationsprotokolle bei Cloud-Anbietern verschärft die Herausforderung zusätzlich. Organisationen kämpfen auch mit kulturellen und Kompetenzlücken, die eine erfolgreiche Cloud-Akzeptanz behindern. Diese Integrationsbarrieren verlangsamen die digitale Transformation und erfordern von Brokern die Bereitstellung robusterer Beratungs-, Modernisierungs- und Interoperabilitätslösungen.

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Cloud-Services-Brokerage-Markt und macht etwa 38% des weltweiten Umsatzes aus. Die Region profitiert von hoher Multi-Cloud-Akzeptanz, starken Initiativen zur digitalen Transformation von Unternehmen und umfangreicher Nutzung von SaaS- und IaaS-Plattformen. Große Unternehmen in den USA verlassen sich zunehmend auf Brokerage-Plattformen zur Kostenoptimierung, API-Integration und einheitlichen Governance über AWS, Azure und Google Cloud hinweg. Die Präsenz fortschrittlicher Cloud-Management-Lösungsanbieter und starker regulatorischer Rahmenbedingungen, die eine sichere Cloud-Migration unterstützen, verstärken Nordamerikas Führungsposition auf dem globalen Markt weiter.

Europa

Europa erfasst etwa 27% des Cloud-Services-Brokerage-Marktes, angetrieben durch strenge regulatorische Umgebungen wie die DSGVO, die die Akzeptanz von Compliance-zentrierten Brokerage-Lösungen beschleunigen. Unternehmen in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern setzen zunehmend auf hybride und souveräne Cloud-Architekturen und nutzen Broker, um die Governance zu optimieren und die Datenhoheit zu wahren. Die steigende Nachfrage nach Integrationsdiensten und grenzüberschreitender Cloud-Orchestrierung stärkt die Marktexpansion. Der wachsende Fokus auf sichere Cloud-Transformation in den Bereichen Banken, Gesundheitswesen und Regierung untermauert weiterhin Europas stetige Wachstumsdynamik bei der Akzeptanz von Cloud-Service-Brokerage.

Asien-Pazifik

Der Asien-Pazifik-Raum macht etwa 22 % des Marktes aus und stellt die am schnellsten wachsende Region dar, angetrieben durch die rasche Cloud-Einführung in China, Indien, Japan und Südostasien. KMUs und große Unternehmen setzen zunehmend auf Multi-Cloud-Strategien, um die Digitalisierung, die Expansion des E-Commerce und die großangelegte IT-Modernisierung zu unterstützen. Cloud-Service-Broker gewinnen stark an Bedeutung, da Organisationen nach skalierbarer Integration, Kostenkontrolle und automatisierten Management-Tools suchen. Von der Regierung initiierte Cloud-Beschleunigungsprogramme in Ländern wie Indien und Singapur stärken die Nachfrage weiter. Das expandierende Technologie-Ökosystem der Region und steigende Investitionen in cloud-native Entwicklungen verstärken den wachsenden Einfluss des Asien-Pazifik-Raums auf dem globalen Markt.

Lateinamerika

Lateinamerika hält etwa 8 % des Marktes, wobei das Wachstum durch die zunehmende Cloud-Einführung in Brasilien, Mexiko, Chile und Kolumbien unterstützt wird. Unternehmen setzen zunehmend auf Brokerage-Dienste, um die Einführung hybrider Clouds zu vereinfachen, die Integrationskomplexität zu reduzieren und die Cloud-Ausgaben zu verwalten. Die steigenden Investitionen in die digitale Transformation der Region sowie die wachsende Präsenz von Hyperscale-Rechenzentren beschleunigen die Nachfrage nach Cloud-Management- und Optimierungsplattformen. Während Herausforderungen wie die unterschiedliche Infrastrukturreife bestehen bleiben, stärkt die zunehmende Einführung von SaaS und die compliance-gesteuerte Cloud-Nutzung die Marktposition der Region.

Naher Osten & Afrika

Der Nahe Osten & Afrika repräsentiert etwa 5 % des globalen Cloud-Services-Brokerage-Marktes, unterstützt durch die wachsende Cloud-Einführung in den VAE, Saudi-Arabien, Südafrika und Israel. Regierungen und große Unternehmen priorisieren Cloud-Modernisierungsinitiativen, was die Nachfrage nach Brokerage-Plattformen antreibt, die Multi-Cloud-Governance verwalten und die Einhaltung von Vorschriften sicherstellen. Der Anstieg regionaler Cloud-Rechenzentren und erhöhte Investitionen in Programme der digitalen Wirtschaft tragen zu einer höheren Akzeptanz von Integrations- und Workload-Orchestrierungsdiensten bei. Obwohl der Markt noch in der Entwicklung ist, erschließt die expandierende digitale Infrastruktur weiterhin starkes Wachstumspotenzial.

Marktsegmentierungen:

Nach Dienstleistungstyp

- Aggregationsdienste

- Anpassungsdienste

Nach Bereitstellungsmodell

- Private Cloud

- Hybride Cloud

Nach Unternehmensgröße

- Kleine und mittelständische Unternehmen (KMU)

- Große Unternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Cloud-Service-Brokerage-Marktes ist geprägt von einer Mischung aus globalen Cloud-Anbietern, spezialisierten Brokerage-Plattformen und unternehmensfokussierten Integrationsdienstleistern, die um die Bereitstellung fortschrittlicher Multi-Cloud-Management-Fähigkeiten konkurrieren. Führende Akteure differenzieren sich durch KI-gesteuerte Automatisierung, einheitliche Governance-Rahmenwerke und erweiterte Servicekataloge, die IaaS-, PaaS- und SaaS-Angebote integrieren. Anbieter investieren zunehmend in Kostenoptimierungs-Tools, API-Orchestrierung und Compliance-Automatisierung, um große, regulierte Unternehmen zu unterstützen, die hybride und Multi-Cloud-Umgebungen übernehmen. Strategische Partnerschaften mit Hyperscalern wie AWS, Microsoft Azure und Google Cloud stärken die Marktposition und ermöglichen eine tiefere Integration in das Ökosystem. Darüber hinaus beschleunigen Fusionen und Übernahmen, da Unternehmen ihre Cloud-Beratung, Migration und Sicherheitsfähigkeiten verbessern möchten. Da Unternehmen Interoperabilität, Lifecycle-Management und End-to-End-Transparenz priorisieren, intensiviert sich der Wettbewerb um die Bereitstellung skalierbarer, sicherer und intelligenter Brokerage-Lösungen, die auf die unterschiedlichen Bedürfnisse der Branche zugeschnitten sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Aktuelle Entwicklungen:

- Im Oktober 2025 führte DXC Technology die Assure Smart Apps ein, eine Suite von KI-gesteuerten, workflow-orientierten Anwendungen, um Versicherern zu helfen, ihre Abläufe zu automatisieren und zu modernisieren, unter Nutzung von Cloud-Integration (z. B. über AWS) und intelligenten Datentools.

- Im August 2025 unterzeichnete Capgemini eine Vereinbarung zur Übernahme von Cloud4C, einem Anbieter von Hybrid-Cloud- und Managed-Cloud-Plattformdiensten, um seine Fähigkeiten in den Bereichen Managed Services, Automatisierung und Hybrid-Cloud-Bereitstellung zu stärken.

- Im Mai 2025 wurde Infosys auf Platz 8 der „Solution Provider 500“-Liste eingestuft, was seine wachsende Präsenz und Anerkennung unter globalen IT-/Cloud-Dienstleistern widerspiegelt.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Bereitstellungsmodell, Organisationsgröße und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Cloud-Service-Broker werden zunehmend KI-gesteuerte Automatisierung einsetzen, um die Arbeitslastplatzierung, das Compliance-Management und die Kostenoptimierung zu verbessern.

- Multi-Cloud- und Hybrid-Cloud-Orchestrierung wird der Standardansatz für Unternehmen, die Flexibilität und Resilienz suchen.

- Die Nachfrage nach branchenspezifischen Brokerlösungen wird steigen, da regulierte Sektoren maßgeschneiderte Governance- und Sicherheitsrahmen erfordern.

- Cloud-Finanzmanagement und prädiktive Kostenanalysen werden an Bedeutung gewinnen, da Organisationen wertorientierte Cloud-Ausgaben priorisieren.

- Die Integration von SaaS-Marktplätzen und Abonnementverwaltung wird beschleunigt, um zentralisierte Beschaffung und Lizenzüberwachung zu ermöglichen.

- Sicherheitszentrierte Brokerfähigkeiten werden erweitert, um Datenhoheit, Zero-Trust-Architekturen und einheitliche Identitätsverwaltung anzugehen.

- Partnerschaften zwischen Brokern und Hyperscalern werden sich vertiefen, um reichhaltigere Servicekataloge und engere API-Interoperabilität zu ermöglichen.

- KMU werden Brokerplattformen aggressiver übernehmen, um Cloud-Operationen zu vereinfachen und die IT-Komplexität zu reduzieren.

- Brokerplattformen werden erweiterte Beobachtbarkeit und Echtzeitanalysen integrieren, um die Überwachung der Cloud-Leistung zu verbessern.

- Automatisierungsorientierte Cloud-Governance-Frameworks werden eine konsistente Durchsetzung von Richtlinien in komplexen, verteilten Umgebungen vorantreiben.