Marktübersicht für Deli-Lebensmittelbehälter:

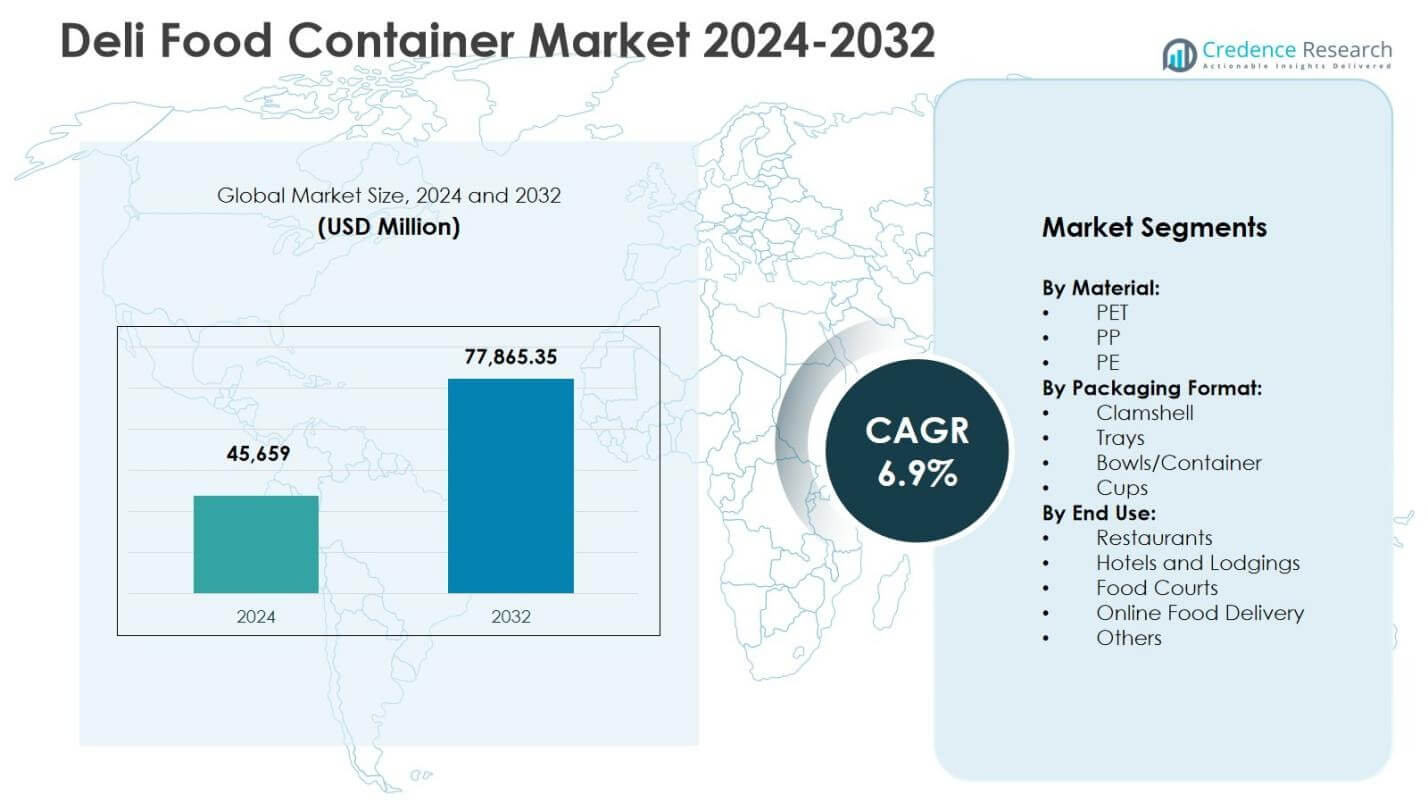

Die Marktgröße für Deli-Lebensmittelbehälter wurde im Jahr 2024 auf 45.659 Millionen USD geschätzt und wird voraussichtlich bis 2032 77.865,35 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Deli-Lebensmittelbehälter 2024 |

45.659 Millionen USD |

| Markt für Deli-Lebensmittelbehälter, CAGR |

6,9 % |

| Marktgröße für Deli-Lebensmittelbehälter 2032 |

77.865,35 Millionen USD |

Einblicke in den Markt für Deli-Lebensmittelbehälter

- Der Markt wächst, da die Nachfrage nach Fertiggerichten, Takeaway-Formaten und hygienischen PET- und PP-Behältern steigt, wobei Restaurants und Online-Lieferdienste die höhere Akzeptanz von starren Schalen, Muscheln und Mehrfachbehältern vorantreiben.

- Der Markt tendiert zu recycelbaren und leichten Verpackungen, manipulationssicheren Verschlüssen, mikrowellengeeigneten Designs und hochwertigen, klaren Behältern, wobei PET das Materialsegment mit einem Anteil von 48,6 Prozent im Jahr 2024 anführt.

- Schlüsselakteure erweitern ihre Portfolios durch nachhaltige Materialien, leichte Konstruktionen und stapelbare Formate, stärken Partnerschaften mit Supermärkten, Delis und Gastronomieketten und verbessern gleichzeitig Liefernetzwerke und Produktleistung.

- Nordamerika führt den Markt mit einem Anteil von 32,4 Prozent im Jahr 2024 an, gefolgt von Europa mit 27,8 Prozent und Asien-Pazifik mit 24,6 Prozent, während Lateinamerika sowie der Nahe Osten und Afrika gemeinsam die Nachfrage durch wachsende Netzwerke von Schnellrestaurants und Einzelhandels-Delis ausweiten.

Analyse der Marktsegmentierung für Deli-Lebensmittelbehälter:

Nach Material

Der Markt für Deli-Lebensmittelbehälter nach Material wird von PET angeführt, das 2024 einen Anteil von 48,6 % ausmachte, angetrieben durch seine Klarheit, Haltbarkeit und starken Barriereeigenschaften, die die Sichtbarkeit von frischen Lebensmitteln und eine verlängerte Haltbarkeit unterstützen. Die Recycelbarkeit von PET und die Einhaltung der sich entwickelnden Nachhaltigkeitsvorschriften stärken seine Akzeptanz in Einzelhandels- und Gastronomieanwendungen weiter. PP hält einen bedeutenden sekundären Anteil aufgrund seiner Hitzebeständigkeit und Eignung für mikrowellengeeignete Verpackungen, während PE bevorzugt bleibt für flexible und kosteneffiziente Formate. Der zunehmende Fokus auf hygienische Lagerung, leichte Verpackungen und Initiativen zur Kreislaufwirtschaft verstärkt weiterhin die dominierende Position von PET auf dem Markt.

- Zum Beispiel hat Berry Global sein CLCLEAR™ PET-Sortiment für klare Deli-Becher erweitert und dabei den Schwerpunkt auf PCR (Post-Consumer-Recycling)-Inhalte und leichte Formate gelegt.

Nach Verpackungsformat

Über alle Verpackungsformate hinweg haben sich Schalen/Behälter als dominierendes Teilsegment mit einem Marktanteil von 36,2 % im Jahr 2024 herauskristallisiert, unterstützt durch ihre Vielseitigkeit, ihr auslaufsicheres Design und ihre Eignung für Salate, Fertiggerichte und Feinkostsortimente. Ihre Kompatibilität mit manipulationssicheren Deckeln und stapelbaren Formaten verbessert die Transporteffizienz für Einzelhandels- und Mitnahme-Kanäle. Muschelverpackungen folgen dicht dahinter und profitieren von Bequemlichkeit und Produktsichtbarkeit für Backwaren und Aufschnitt, während Schalen und Becher portionierte und Einzelportion-Anwendungen bedienen. Der Anstieg des Konsums von Fertiggerichten, Grab-and-Go-Angeboten und Premium-Präsentationsstandards treibt die Nachfrage nach Schalen und Mehrfach-Fach-Feinkostbehältern weiter an.

- Zum Beispiel bieten die klappbaren Papierkarton-Muscheln von Pactiv Evergreen, die 4,79 x 4,81 x 2,75 Zoll messen, Fettbeständigkeit und eignen sich für heiße/kalte Grab-and-Go-Backwaren wie Gebäck, mit einer großen Fläche für Produktaufkleber.

Nach Endnutzung

Nach Endnutzung stellten Restaurants das führende Teilsegment mit einem Anteil von 41,7 % im Jahr 2024 dar, angetrieben durch die Ausweitung von Mitnahme-Mahlzeiten, Schnellservice-Formaten und die zunehmende Abhängigkeit von hygienischer, langlebiger Verpackung für den Unterwegs-Verzehr. Das Wachstum der Mahlzeitenanpassung und Portionierung stärkt die Restaurantnutzung von starren Feinkostbehältern. Online-Lebensmittellieferung ist die am schnellsten wachsende Nutzergruppe, unterstützt durch lieferungsorientiertes Essverhalten und manipulationssichere Verpackungsbedürfnisse, während Hotels, Food Courts und institutionelle Catering zu einer stetigen Volumennachfrage beitragen. Die steigende Häufigkeit urbaner Essgewohnheiten, Bequemlichkeitstrends und standardisierte Verpackungsanforderungen verstärken die Dominanz der restaurantgeführten Nutzung auf dem Markt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Steigende Nachfrage nach bequemen und verzehrfertigen Lebensmitteln

Der Markt für Feinkostbehälter wächst stark, da urbane Lebensstile, volle Arbeitspläne und expandierende Schnellservice-Formate den Konsum von verzehrfertigen Mahlzeiten, Salaten, Snacks und Mitnahme-Lebensmitteln beschleunigen. Lebensmittelhändler und Feinkostläden verlassen sich zunehmend auf langlebige, auslaufsichere und hygienische Verpackungen, um Produktsicherheit, visuelle Attraktivität und Portionierung zu gewährleisten. Die wachsende Verbraucherpräferenz für Grab-and-Go-Formate, gepaart mit der Erweiterung von Supermarkt-Feinkosttheken und Fertiggericht-Abteilungen, stärkt die Nutzung von Behältern weiter. Der Trend zu tragbaren Mahlzeitenlösungen in städtischen und vorstädtischen Märkten positioniert Feinkostbehälter weiterhin als entscheidenden Ermöglicher des bequemlichkeitsorientierten Lebensmittelkonsums.

- Zum Beispiel umfasst die Solo MicroGourmet-Linie von Dart 8 oz. und 16 oz. klare Polypropylen-Feinkostbehälter, die mikrowellengeeignet, gefriersicher und recycelbar sind, und für Nudelsalate, Suppen und vorgeschnittene Früchte in Feinkostläden oder Mitnahme-Einstellungen konzipiert sind.

Erweiterung der Gastronomie-, Liefer- und Cloud-Küchen-Ökosysteme

Das rasante Wachstum von Online-Lieferplattformen für Lebensmittel, Cloud-Küchen und Quick-Commerce-Diensten steigert die Nachfrage nach zuverlässigen Feinkostbehältern, die für Transporteffizienz und manipulationssichere Sicherheit ausgelegt sind, erheblich. Restaurants, Cafés und Food-Courts setzen zunehmend starre Plastikbehälter, Schalen und Clamshells ein, um die Produktintegrität während des Transports zu bewahren und gleichzeitig Temperatur, Frische und Präsentationsqualität zu erhalten. Der Anstieg von Abonnement-Mahlzeitendiensten und lieferorientierten Speiseformaten intensiviert die Nutzung von Verpackungen weiter. Da sich die Lieferökosysteme auf Städte der Stufe 2 und 3 ausweiten, erhöhen Gastronomiebetriebe weiterhin die Beschaffung von Behältern, um die betriebliche Skalierbarkeit und ein konsistentes Kundenerlebnis zu unterstützen.

- Zum Beispiel führte Zomato im Jahr 2019 die manipulationssichere Verpackung “Zomato Safely Sealed” ein, die 50-Mikron-Einzelpolymer-Siegel für Boxen bietet, die nur durch Schneiden des oberen Streifens geöffnet werden können.

Verschiebung hin zu nachhaltigen und recycelbaren Verpackungsmaterialien

Nachhaltigkeitsorientierte Vorschriften, unternehmerische ESG-Verpflichtungen und das wachsende Verbraucherbewusstsein beschleunigen die Einführung von recycelbaren PET-, PP- und biobasierten Feinkostbehältern. Lebensmittelmarken und Einzelhändler wechseln zunehmend von Einweg-, nicht recycelbaren Kunststoffen zu ökologisch verantwortlichen Alternativen, um Ziele der Kreislaufwirtschaft zu erreichen und die Deponiebelastung zu verringern. Fortschritte in der Materialtechnik, im Design leichter Behälter und in der Integration von Post-Consumer-Harz stärken die Produktviabilität in Premium- und Massenmarktanwendungen. Die Nachfrage nach Verpackungen mit geringerem CO2-Fußabdruck und der Einhaltung von Abfallmanagementrichtlinien treibt weiterhin Innovationen voran, die es Herstellern ermöglichen, sich durch nachhaltige Leistung, Produktsicherheit und Umwelttransparenz zu differenzieren.

Wichtige Trends & Chancen

Annahme von manipulationssicheren, intelligenten und funktionalen Verpackungsdesigns

Ein wichtiger Trend, der den Markt für Feinkostbehälter prägt, ist die Integration von manipulationssicheren Verschlüssen, sicheren Versiegelungssystemen und intelligenten funktionalen Merkmalen, die die Lebensmittelsicherheit und das Kundenvertrauen, insbesondere in lieferzentrierten Umgebungen, verbessern. Einzelhändler und Gastronomiebetriebe bevorzugen zunehmend stapelbare, platzsparende Behälter, die Lagerung und Logistik optimieren und gleichzeitig die Regalpräsentation verbessern. Innovationen wie Anti-Beschlag-Deckel, Mehrfachfachformate und mikrowellensichere Strukturen erweitern die Nutzung in Anwendungen für Mahlzeitenvorbereitung, Salat- und Proteinverpackungen. Die Chance für Hersteller liegt darin, Sicherheits-, Komfort- und Leistungsmerkmale mit wertsteigerndem Design zu kombinieren und die Markenpositionierung in modernen Einzelhandels- und Schnellservicekanälen zu stärken.

- Zum Beispiel bietet SystemPAK manipulationssichere Plastikbehälter an, die mikrowellen- und gefriersicher bis -40°C für gefriergeeignete Modelle sind, ideal für Flüssigkeiten, Trockenlebensmittel und halbtrockene Artikel wie Takeaway-Currys in Feinkostanwendungen.

Premiumisierung der Verpackung für frische, gesunde und Gourmet-Angebote

Der wachsende Verbrauchertrend hin zu Premium-Feinkostsortimenten, Gourmet-Salaten, Protein-Bowls und hochwertigen Fertiggerichten treibt die Nachfrage nach optisch ansprechenden, hochtransparenten Verpackungen an, die die Produktpräsenz und die wahrgenommene Frische verbessern. Einzelhändler setzen zunehmend auf gehobene Feinkostbehälter, um die Markenunterscheidung zu unterstützen, gesundheitsbewusste Käufer anzuziehen und Premiumpreise in den Frischwarenkategorien zu rechtfertigen. Der Trend zu portionierter Ernährung, Zutaten mit klarer Deklaration und gehobener Präsentation im Laden schafft Chancen für fortschrittliche PET- und PP-Behälterformate. Hersteller profitieren von der Entwicklung ästhetischer, langlebiger und verkaufsfertiger Verpackungslösungen, die mit den sich entwickelnden Lebensstil- und Premium-Lebensmittelkonsumtrends übereinstimmen.

- Zum Beispiel führte die Sealed Air Corporation ihre Cryovac® Darfresh® Vakuum-Skin-Verpackung ein, die eine verbesserte Produktpräsenz und verlängerte Frische für Premium-Proteine und verzehrfertige Mahlzeiten bietet.

Wichtige Herausforderungen

Umweltvorschriften und Druck zur Reduzierung von Plastikmüll

Der Markt steht vor Herausforderungen aufgrund verschärfter globaler Vorschriften für Einwegplastik, Deponiebeschränkungen und erweiterter Herstellerverantwortungsrahmen. Hersteller und Gastronomiebetriebe müssen die Anforderungen an Haltbarkeit und Sicherheit mit Nachhaltigkeitszielen und Einschränkungen der Recyclinginfrastruktur in Einklang bringen. Der Übergang zu umweltfreundlichen Materialien erhöht die Produktions- und Beschaffungskosten für viele Beteiligte, insbesondere in kostenempfindlichen Regionen. Unterschiede in den Abfallsammelsystemen und der Materialrückgewinnung am Ende der Lebensdauer erschweren die großflächige Einführung zusätzlich. Unternehmen müssen in Innovationen für recycelbare Materialien, geschlossene Kreislaufsysteme und compliance-gesteuerte Verpackungsneugestaltungen investieren, um regulatorische Risiken zu mindern und die langfristige Wettbewerbsfähigkeit des Marktes zu erhalten.

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Schwankungen der Polymerpreise, Verfügbarkeit von Harzen und globale petrochemische Lieferketten stellen erhebliche Herausforderungen für Hersteller und Vertreiber von Feinkostbehältern dar. Steigende Inputkosten wirken sich direkt auf die Verpackungsmargen und Preisgestaltungsmodelle für Gastronomie- und Einzelhandelskunden aus. Logistische Einschränkungen, Transportverzögerungen und geopolitische Unsicherheiten stören zusätzlich die Beschaffungszyklen und Produktionsplanung. Kleinere Lieferanten stehen unter höherem Kostendruck im Vergleich zu integrierten Verpackungsunternehmen mit stärkeren Beschaffungsfähigkeiten. Um diesen Herausforderungen zu begegnen, müssen Marktteilnehmer Lieferantenpartnerschaften stärken, die Rohstoffbeschaffung diversifizieren und Strategien zur operativen Resilienz übernehmen, um die Produktionszuverlässigkeit und Kostenstrukturen zu stabilisieren.

Regionale Analyse

Nordamerika

Nordamerika hielt eine führende Position im Markt für Feinkostbehälter mit einem 32,4% Anteil im Jahr 2024, unterstützt durch starke Nachfrage von Supermärkten, Convenience-Stores und Schnellrestaurants in den Vereinigten Staaten und Kanada. Die Region profitiert von hohem Konsum von verzehrfertigen Mahlzeiten, Premium-Salaten und verpackten Feinkostsortimenten, was die Einführung von starren PET- und PP-Behältern mit manipulationssicheren und mikrowellengeeigneten Eigenschaften vorantreibt. Das Wachstum bei der Online-Lieferung von Lebensmitteln, Meal-Kit-Services und nachhaltigkeitsorientierten Verpackungsinitiativen stärkt die Marktexpansion weiter. Kontinuierliche Investitionen in recycelbare Verpackungsformate und Innovationen in leichten Behälterdesigns festigen die dominante Rolle der Region.

Europa

Europa hatte einen Anteil von 27,8 % im Jahr 2024, angetrieben durch strenge Vorschriften zur Nachhaltigkeit von Verpackungen, starke Einzelhandelsdurchdringung und steigende Verbraucherpräferenzen für umweltfreundliche und recycelbare Feinkostbehälter. Der Markt gewinnt an Dynamik durch die Expansion von Premium-Lebensmittelformaten, Feinkosttheken in Geschäften und gekühlten Fertiggerichten in ganz West- und Nordeuropa. Die Nachfrage nach hochtransparenten PET-Behältern und recycelbaren PP-Formaten steigt, da Einzelhändler den Schwerpunkt auf Lebensmittelsicherheit, Qualitätserhaltung und eine verbesserte Produktpräsentation legen. Der fortlaufende Übergang zu Verpackungsmodellen der Kreislaufwirtschaft und Investitionen in biobasierte und post-consumer Harzlösungen beeinflussen weiterhin die Produktentwicklung und Akzeptanztrends in der gesamten Region.

Asien-Pazifik

Asien-Pazifik repräsentierte einen Anteil von 24,6 % im Jahr 2024 und entwickelte sich aufgrund der schnellen Urbanisierung, des Ausbaus der Gastronomieinfrastruktur und der zunehmenden Beliebtheit von bequemen Ess- und Mitnahmeformaten zum am schnellsten wachsenden regionalen Markt. Steigende verfügbare Einkommen, Wachstum im organisierten Einzelhandel und die Verbreitung von Cloud-Küchen und Lieferplattformen steigern die Nachfrage nach langlebigen Feinkostbehältern erheblich. Hersteller profitieren von der großflächigen Produktionskapazität in China, Indien und Südostasien, die eine kosteneffiziente Versorgung unterstützt. Der Wandel hin zu modernem Lebensmitteleinzelhandel, die Erweiterung von Fertiggerichtkategorien und die allmähliche Einführung nachhaltiger Verpackungsalternativen stärken die Marktdurchdringung in sowohl entwickelten als auch aufstrebenden Asien-Pazifik-Ökonomien weiter.

Lateinamerika

Lateinamerika erfasste einen Anteil von 8,9 % im Jahr 2024, unterstützt durch die wachsende Expansion von Schnellrestaurants, zunehmende Feinkostangebote in Supermärkten und steigende Nachfrage nach verpackten Fertiggerichten in städtischen Zentren. Länder wie Brasilien, Mexiko und Chile tragen stark durch die Expansion der Einzelhandelsmodernisierung und die Einführung von Mitnahme- und Lieferorientierten Lebensmittelformaten bei. Die Nachfrage nach leichten und kostengünstigen Kunststoffbehältern bleibt dominant, während Nachhaltigkeitsinitiativen allmählich die Produktpräferenzen in Premium-Einzelhandelskanälen prägen. Das Marktwachstum der Region wird durch Investitionen in lokale Verpackungsproduktionskapazitäten, verbesserte Versorgungsnetze und die steigende Verbraucherneigung zu hygienischen und sicheren Lebensmittelverpackungslösungen gestärkt.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika hatten einen Anteil von 6,3 % im Jahr 2024, angetrieben durch das Wachstum im modernen Einzelhandel, die Expansion der Gastgewerbe- und Gastronomiesektoren und den steigenden Konsum von Convenience-Lebensmitteln in städtischen Wirtschaften. Die Nachfrage nach Feinkostbehältern steigt in Schnellrestaurants, Hypermärkten und institutionellen Catering-Umgebungen, insbesondere in den Ländern des Golfkooperationsrats. Investitionen in Tourismus, Hotelcatering und organisierten Lebensmitteleinzelhandel stärken den Einsatz von Behältern in Premium- und Mitnahme-Mahlzeitsegmenten. Während die Erschwinglichkeit ein wichtiger Kaufanreiz bleibt, unterstützen allmähliche Verschiebungen hin zu recycelbaren und hochwertigeren Verpackungslösungen die langfristige Marktentwicklung in den aufstrebenden Märkten der Region.

Marktsegmentierungen für Feinkostbehälter:

Nach Material:

Nach Verpackungsformat:

- Muschelschale

- Schalen

- Schüsseln/Behälter

- Becher

Nach Endverwendung:

- Restaurants

- Hotels und Unterkünfte

- Food Courts

- Online-Lebensmittellieferung

- Andere

Nach Geografie:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Feinkostbehälter ist geprägt von führenden Akteuren wie Pactiv Evergreen, Berry Global Inc., Amcor plc, Huhtamäki Oyj, Sabert Corporation, Genpak, Display Pack, Eco-Products Inc., Vegware Ltd und Lollicup USA. Der Markt zeigt einen intensiven Fokus auf Materialinnovation, Nachhaltigkeit und leistungsorientierte Verpackungslösungen, da Hersteller ihre Portfolios in den Bereichen PET, PP und recycelbare Formate erweitern, um sich ändernden regulatorischen und ESG-Anforderungen gerecht zu werden. Unternehmen stärken ihre Positionen durch Investitionen in leichtgewichtige Behältertechnik, manipulationssichere Versiegelungssysteme und stapelbare, logistik-effiziente Designs, die auf Einzelhandel, Gastronomie und Lieferkanäle zugeschnitten sind. Strategische Prioritäten umfassen Kapazitätserweiterung, Automatisierungs-Upgrades und Zusammenarbeit mit Lebensmittelhändlern, um maßgeschneiderte Formate für Salate, Fertiggerichte und Premium-Feinkostsortimente zu entwickeln. Der zunehmende Fokus auf Kreislaufwirtschaftsverpackungen, Integration von Post-Consumer-Harz und Öko-Label-Branding treibt die Produktdifferenzierung voran, während Preisdiziplin, regionale Versorgungsnetzwerke und Kundenservice-Fähigkeiten weiterhin den Wettbewerbsvorteil auf globalen und aufstrebenden Märkten beeinflussen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Pactiv Evergreen

- Genpak

- Display Pack

- Vegware Ltd

- Berry Global Inc.

- Sabert Corporation

- Lollicup USA

- Eco-Products Inc.

- Amcor plc

- Huhtamäki Oyj

Aktuelle Entwicklungen

- Im September 2025 gab Georgia-Pacific eine Vereinbarung zur Übernahme von Anchor Packaging bekannt, einem führenden Hersteller von starren Lebensmittelbehältern und Frischhaltefolien, um sein Angebot an Food-to-Go- und Feinkostbehältern auf dem US-Markt zu erweitern.

- Im März 2025 brachte Placon seine neue Fresh ‘n Clear Dip Cup-Behälterlinie auf den Markt, die für Hummus, Aufstriche und Dips entwickelt wurde, um der steigenden Nachfrage nach nachhaltigen, tiefgezogenen Lebensmittelverpackungen im Feinkostsegment gerecht zu werden.

- Im Juli 2025 übernahm The Compleat Food Group Freshpak, einen Produzenten, der sich auf gekühlte Snacks und Feinkostfüllungen spezialisiert hat, um seine Fähigkeiten in proteinreichen Feinkostprodukten zu erweitern.

- Im September 2025 erwarb Mama’s Creations Crown von Sysco, einen Hersteller von frischen Proteinen, der im Geschäftsjahr 25 einen Umsatz von 56 Millionen US-Dollar erzielte, um die Feinkostlösungen in Geflügel und Fertiggerichten zu stärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Verpackungsformat, Endverwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum verzeichnen, da die Nachfrage nach Fertiggerichten, Takeaway-Essen und praktischen Verpackungen in Einzelhandel und Gastronomie weiter zunimmt.

- Hersteller werden recycelbare, biobasierte und leichte Materialien priorisieren, da Nachhaltigkeitsvorschriften und unternehmerische ESG-Verpflichtungen weltweit stärker werden.

- PET- und PP-Behälter werden aufgrund ihrer Haltbarkeit, Klarheit und Sicherheitsleistung weiterhin stark angenommen, während fortschrittliche umweltfreundliche Alternativen schneller an Bedeutung gewinnen werden.

- Verpackungsdesigns werden zunehmend auf manipulationssichere Verschlüsse, Auslaufschutz und Transportsicherheit ausgerichtet sein, um den konsumorientierten Lebensmittellieferungen zu unterstützen.

- Intelligente, funktionale und hochwertige Präsentationsbehälterformate werden sich ausweiten, da Einzelhändler die Produktpräsenz und das Verbrauchererlebnis verbessern.

- Automatisierung, Präzisionsformung und materialeffiziente Produktionstechnologien werden die Kosteneffizienz und Skalierbarkeit für Hersteller verbessern.

- Die Nachfrage von Schnellrestaurants, Cloud-Küchen und Feinkostläden wird weiterhin den großvolumigen Einkauf von starren Lebensmittelbehältern antreiben.

- Die regionale Fertigungserweiterung und lokalisierte Liefernetzwerke werden die Widerstandsfähigkeit gegen Rohstoff- und Logistikstörungen stärken.

- Strategische Partnerschaften zwischen Verpackungslieferanten und Lebensmittelhändlern werden zunehmen, um maßgeschneiderte Verpackungslösungen für zubereitete Lebensmittel zu ermöglichen.

- Marktteilnehmer werden sich auf die Ausrichtung an der Kreislaufwirtschaft, die Zusammenarbeit bei Recyclinginfrastrukturen und die Integration von geschlossenen Materialkreisläufen konzentrieren, um die langfristige Wettbewerbsfähigkeit zu verbessern.