Marktübersicht

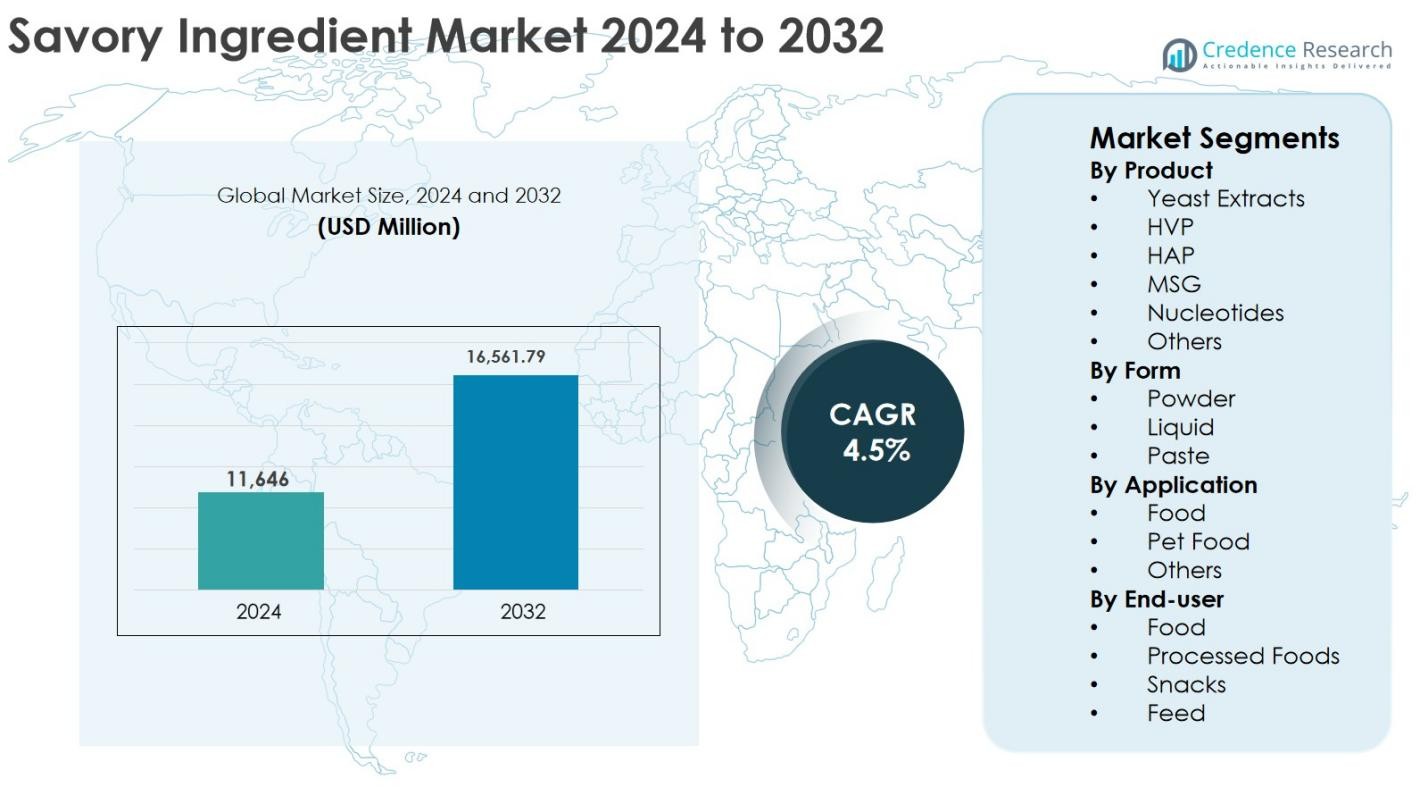

Die Marktgröße für herzhafte Zutaten wurde im Jahr 2024 auf 11.646 Millionen USD geschätzt und soll bis 2032 16.561,79 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für herzhafte Zutaten 2024 |

11.646 Millionen USD |

| Markt für herzhafte Zutaten, CAGR |

4,5 % |

| Marktgröße für herzhafte Zutaten 2032 |

16.561,79 Millionen USD |

Der Markt für herzhafte Zutaten wird durch die starke Präsenz etablierter globaler Akteure wie Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd. und Diana Group S.r.l. angetrieben. Diese Unternehmen konzentrieren sich auf fermentationsbasierte Innovationen, Clean-Label-Lösungen und maßgeschneiderte Geschmacksysteme, um den sich entwickelnden Anwendungen in der Lebensmittel- und Tiernahrungsindustrie gerecht zu werden. Der asiatisch-pazifische Raum hat sich als führende Region herauskristallisiert und hielt 2024 einen Marktanteil von 32,8 %, unterstützt durch hohen Konsum von herzhaften Lebensmitteln und groß angelegte Lebensmittelverarbeitungsaktivitäten. Nordamerika folgte mit einem Anteil von 28,6 %, angetrieben durch die Einführung von Clean-Label-Produkten und die Nachfrage nach Premium-Lebensmitteln, während Europa einen Anteil von 26,4 % hielt, unterstützt durch strenge Vorschriften und Initiativen zur Natriumreduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für herzhafte Zutaten wurde 2024 auf 11.646 Millionen USD geschätzt und soll bis 2032 16.561,79 Millionen USD erreichen, mit einer CAGR von 4,5 % im Prognosezeitraum, unterstützt durch eine stetige Nachfrage aus der Lebensmittel- und Tiernahrungsindustrie.

- Das Marktwachstum wird hauptsächlich durch den steigenden Konsum von verarbeiteten und Convenience-Lebensmitteln, Clean-Label-Reformulierung und Initiativen zur Natriumreduktion angetrieben, wobei Hefextrakte als dominierendes Produktsegment mit einem Anteil von 34,8 % im Jahr 2024 aufgrund ihrer natürlichen Positionierung und Umami-Verstärkung hervortreten.

- Zu den wichtigsten Markttrends gehören die verstärkte Einführung von fermentationsbasierten Zutaten und die starke Nachfrage nach pflanzlichen Lebensmitteln, während die Pulverform den Markt mit einem Anteil von 58,6 % dominiert, aufgrund der einfachen Lagerung, längeren Haltbarkeit und breiten Anwendbarkeit in Gewürzen und Snacks.

- Die Marktlandschaft wird von Akteuren wie Ajinomoto, Kerry Group, Givaudan, Symrise und Tate & Lyle geprägt, die sich auf Produktinnovationen, nachhaltige Beschaffung und maßgeschneiderte Geschmacks-Lösungen für Lebensmittel und Tiernahrung konzentrieren.

- Regional führt der asiatisch-pazifische Raum mit einem Marktanteil von 32,8 %, gefolgt von Nordamerika mit 28,6 % und Europa mit 26,4 %, während Lateinamerika und der Nahe Osten & Afrika gemeinsam den verbleibenden Anteil ausmachen, unterstützt durch wachsende Lebensmittelverarbeitungsaktivitäten.

Marktsegmentierungsanalyse:

Nach Produkt

Das Nebenproduktsegment im Markt für herzhafte Zutaten wird von Hefeextrakten angeführt, die im Jahr 2024 einen Marktanteil von 34,8% ausmachten, angetrieben durch die starke Nachfrage nach Clean-Label, natürlichen Geschmacksverstärkern. Hefeextrakte bieten eine Umami-Intensität und unterstützen gleichzeitig natriumarme Formulierungen, was sie in verarbeiteten Lebensmitteln und Snacks sehr beliebt macht. MSG hielt einen bemerkenswerten Anteil aufgrund seiner Kosteneffizienz und Geschmacksstärke, insbesondere in aufstrebenden Märkten. In der Zwischenzeit gewinnen Nukleotide und HVP an Bedeutung in Premium- und pflanzlichen Formulierungen, unterstützt durch die steigende Nachfrage nach Geschmacksvielfalt und Geschmacksoptimierung.

- Zum Beispiel hat Nestlé die Verwendung von Hefeextrakt in seinen Maggi-Bouillon- und Kochprodukten hervorgehoben, um Umami-Geschmack zu liefern und gleichzeitig die Salzreduktion im Einklang mit seinen Natriumreduktionszielen zu ermöglichen.

Nach Form

Das Nach-Form-Segment wird von Pulver dominiert, das im Jahr 2024 58,6% des Marktanteils erfasst, dank seiner überlegenen Haltbarkeit, einfachen Handhabung und Kompatibilität mit der Verarbeitung von Trockenlebensmitteln. Pulverisierte herzhafte Zutaten werden häufig in Gewürzen, Instant-Lebensmitteln und Snack-Anwendungen verwendet und unterstützen eine gleichmäßige Geschmacksverteilung. Flüssige Formen werden zunehmend in Saucen, Suppen und Fertiggerichten eingesetzt, da sie eine bessere Löslichkeit und Geschmacksverteilung bieten. Pastenformen halten einen kleineren Anteil und werden hauptsächlich in speziellen kulinarischen und industriellen Lebensmittelformulierungen verwendet, die konzentrierte Geschmacksprofile erfordern.

- Zum Beispiel verlassen sich die Lay’s- und Doritos-Produktreihen von PepsiCo auf trockene Gewürzpulver, um eine gleichmäßige Geschmacksbeschichtung auf Snacks bei hohen Produktionsgeschwindigkeiten zu liefern.

Nach Anwendung

Das Nach-Anwendungs-Segment wird hauptsächlich von Lebensmitteln angetrieben, die im Jahr 2024 einen Marktanteil von 72,4% ausmachten, unterstützt durch den steigenden Konsum von verarbeiteten Lebensmitteln, Fertiggerichten und herzhaften Snacks weltweit. Lebensmittelhersteller verlassen sich zunehmend auf herzhafte Zutaten, um den Geschmack zu verbessern und gleichzeitig Clean-Label- und natriumarme Anforderungen zu erfüllen. Tiernahrung stellt ein schnell wachsendes Teilsegment dar, angetrieben durch Premiumisierungstrends und höhere Ausgaben für geschmacksverbessernde Zutaten. Andere Anwendungen, einschließlich Gastronomie und industrieller Nutzung, tragen stetig bei, unterstützt durch wachsende städtische Bevölkerungen und sich entwickelnde Ernährungspräferenzen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach verarbeiteten und Convenience-Lebensmitteln

Der Markt für herzhafte Zutaten wird erheblich durch den wachsenden Konsum von verarbeiteten, verpackten und Convenience-Lebensmitteln weltweit angetrieben. Urbanisierung, steigende verfügbare Einkommen und hektische Lebensstile haben die Nachfrage nach Fertiggerichten, Instant-Snacks, Suppen, Saucen und Tiefkühlkost beschleunigt. Herzhafte Zutaten wie Hefeextrakte, MSG und HVP sind entscheidend, um Geschmack, Aroma und Mundgefühl zu verbessern und gleichzeitig Konsistenz im großen Maßstab zu gewährleisten. Lebensmittelhersteller verlassen sich zunehmend auf diese Zutaten, um Produkte zu differenzieren und den Verbrauchererwartungen an kräftige Geschmäcker gerecht zu werden. Die Expansion des organisierten Einzelhandels, Eigenmarken und Schnellrestaurants stärkt die Nachfrage sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften weiter.

- Zum Beispiel hebt Ajinomoto hervor, dass seine Umami-Gewürze und MSG-basierten Produkte in Asien und Lateinamerika weit verbreitet in Instantnudeln, Tiefkühlkost und Snacks verwendet werden, um intensiven Geschmack mit gleichbleibender Qualität zu liefern.

Clean-Label-Bewegung und Natriumreduktionsinitiativen

Steigendes Gesundheitsbewusstsein und regulatorischer Druck zur Reduzierung der Natriumaufnahme sind wesentliche Wachstumstreiber im Markt für herzhafte Zutaten. Lebensmittelhersteller reformulieren Produkte, um eine Natriumreduktion zu erreichen, ohne die Geschmacksqualität zu beeinträchtigen, und fördern die Verwendung von Hefextrakten, Nukleotiden und natürlich gewonnenen herzhaften Verstärkern. Clean-Label-Positionierung, transparente Zutatenlisten und reduzierte Abhängigkeit von künstlichen Zusatzstoffen werden zu kritischen Kaufkriterien. Dieser Treiber ist besonders stark in Nordamerika und Europa, wo die regulatorische Aufsicht und die Verbraucherkontrolle hoch sind. Da die Nachfrage nach gesünderen und dennoch geschmackvollen Lebensmitteln weiter steigt, bleiben Clean-Label-herzhafte Zutaten zentral für Produktinnovationen.

- Zum Beispiel hat Unilever öffentliche Natriumreduktionsziele und verwendet Geschmacksverstärker, einschließlich Hefextrakten, in Marken wie Knorr, um salzärmere Rezepte zu unterstützen, die dennoch einen starken herzhaften Geschmack liefern.

Erweiterung der Anwendungen in Tiernahrung und Tierernährung

Die rasche Expansion der globalen Tiernahrungsindustrie erweist sich als starker Wachstumstreiber für den Markt für herzhafte Zutaten. Zunehmender Haustierbesitz, die Premiumisierung von Tierdiäten und der wachsende Fokus auf Schmackhaftigkeit haben die Nachfrage nach geschmacksverstärkenden Zutaten gesteigert. Herzhafte Zutaten verbessern die Geschmacksakzeptanz und das Aroma in trockenen und nassen Tiernahrungsformulierungen und unterstützen Wiederholungskäufe. Hersteller verwenden zunehmend Hefextrakte und natürliche Geschmacksverstärker, um sich an Clean-Label-Trends in der Tierernährung anzupassen. Wachstum im organisierten Einzelhandel für Tierpflege und von Tierärzten empfohlene Diäten erweitern weiterhin die Anwendungsmöglichkeiten.

Wichtige Trends & Chancen

Innovation bei natürlichen und fermentationsbasierten Zutaten

Innovation bei fermentationsbasierten und natürlich gewonnenen herzhaften Zutaten ist ein wichtiger Trend, der den Markt für herzhafte Zutaten prägt. Unternehmen investieren in fortschrittliche Fermentationstechnologien, um Hefextrakte und Nukleotide mit verbesserten Umami-Profilen und funktionalen Vorteilen zu entwickeln. Diese Innovationen unterstützen die Clean-Label-Positionierung und ermöglichen die Anpassung für natriumarme und pflanzenbasierte Formulierungen. Verbesserte Stammauswahl, nachhaltige Verarbeitung und Effizienzgewinne schaffen Möglichkeiten für differenzierte Produkte. Da Verbraucher Fermentation zunehmend mit Authentizität und Gesundheit assoziieren, gewinnen Hersteller, die diese Technologien übernehmen, stärkere Marktakzeptanz und langfristiges Wachstumspotenzial.

- Zum Beispiel hat DSM-Firmenich die nächste Generation von Maxarome-Hefeextrakten entwickelt, die durch kontrollierte Fermentation hergestellt werden, um spezifische Umami- und Kokumi-Profile zu liefern, die auf Suppen, Snacks und Fleischalternativen abgestimmt sind.

Steigende Akzeptanz von pflanzlichen und alternativen Proteinlebensmitteln

Das beschleunigte Wachstum von pflanzlichen und alternativen Proteinlebensmitteln bietet eine große Chance für Hersteller von herzhaften Zutaten. Diese Produkte erfordern fortschrittliche Aromasysteme, um fleischähnlichen Geschmack und Textur zu replizieren, was die Nachfrage nach herzhaften Verstärkern erhöht. Hefeextrakte, HVP und Nukleotide helfen, Fehlnoten zu überdecken und Umami in pflanzlichen Fleischprodukten, Milchalternativen und veganen Snacks zu verstärken. Wachsende flexitarische Bevölkerungen und erweiterte pflanzliche Portfolios globaler Lebensmittelmarken treiben die Nachfrage weiter an. Dieser Trend ist besonders in Europa und Nordamerika prominent und breitet sich schnell im asiatisch-pazifischen Raum aus.

- Zum Beispiel hat Givaudan spezielle Aromatisierungsansätze und Lösungen wie seine PrimeLock+-Technologie entwickelt, um die Geschmacksdifferenz in pflanzlichen Fleischalternativen zu überbrücken, indem Saftigkeit, Fettwahrnehmung und herzhafter Einfluss in Erbsen- und Sojaprodukten verbessert werden.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Lieferketten

Der Markt für herzhafte Zutaten steht vor Herausforderungen im Zusammenhang mit der Volatilität der Rohstoffpreise und Unterbrechungen der Lieferketten. Wichtige Inputs wie Hefe, Mais und Weizen unterliegen Schwankungen, die durch klimatische Bedingungen, landwirtschaftliche Erträge und globale Handelsunsicherheiten verursacht werden. Steigende Energie- und Transportkosten belasten zusätzlich die Produktionsökonomie. Diese Faktoren beeinflussen die Preisstabilität und Gewinnmargen, insbesondere für kleine und mittelständische Hersteller. Langfristige Lieferverträge zu verwalten und gleichzeitig wettbewerbsfähige Preise beizubehalten, bleibt eine anhaltende Herausforderung auf dem Markt.

Regulatorische Überprüfung und Bedenken der Verbraucherwahrnehmung

Regulatorische Komplexität und Verbraucherwahrnehmungsprobleme stellen bemerkenswerte Herausforderungen für den Markt für herzhafte Zutaten dar. Zutaten wie MSG und hydrolysierte Proteine stoßen in bestimmten Regionen aufgrund von gesundheitsbezogenen Missverständnissen weiterhin auf Skepsis. Unterschiedliche Kennzeichnungsstandards, Allergenverordnungen und Zutatenklassifikationen in verschiedenen Ländern erhöhen die Compliance-Kosten für Hersteller. Negative Verbraucherstimmung kann die Akzeptanz in bestimmten Anwendungen einschränken. Um diese Bedenken zu adressieren, müssen Unternehmen in transparente Kennzeichnung, Reformulierung und Verbraucherbildung investieren, was die Produktentwicklung verlangsamen und die betriebliche Komplexität erhöhen kann.

Regionale Analyse

Nordamerika

Nordamerika machte 2024 einen Anteil von 28,6 % am Markt für herzhafte Zutaten aus, unterstützt durch eine starke Nachfrage nach verarbeiteten Lebensmitteln, Snacks und Fertiggerichten. Die Region profitiert von einem hohen Bewusstsein der Verbraucher für Clean-Label-Produkte und Natriumreduktion, was die Akzeptanz von Hefeextrakten und natürlichen Geschmacksverstärkern vorantreibt. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund fortschrittlicher Lebensmittelverarbeitungsinfrastruktur und kontinuierlicher Produktinnovationen durch große Hersteller. Das Wachstum in den Kategorien Premium-Tiernahrung und pflanzliche Lebensmittel unterstützt die Marktexpansion weiter. Starke regulatorische Rahmenbedingungen und der Fokus auf transparente Kennzeichnung prägen weiterhin die Produktentwicklungsstrategien in der gesamten Region.

Europa

Europa hielt 2024 einen Marktanteil von 26,4 %, angetrieben durch strenge Lebensmittelvorschriften, steigende Akzeptanz von Clean-Label-Produkten und zunehmende Vorliebe für natürliche herzhafte Zutaten. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage aufgrund reifer Lebensmittelverarbeitungsindustrien und starkem Konsum von Suppen, Soßen und Backwaren an. Natriumreduktionsinitiativen in der gesamten Region fördern erheblich die Verwendung von Hefextrakten und Nukleotiden. Der wachsende pflanzenbasierte Lebensmittelsektor unterstützt ebenfalls die Nachfrage nach fortschrittlichen herzhaften Lösungen. Der hohe Verbraucherfokus auf Nachhaltigkeit und Transparenz der Zutaten beeinflusst weiterhin die Formulierungstrends und das langfristige Marktwachstum in Europa.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Markt für herzhafte Zutaten mit einem Marktanteil von 32,8 % im Jahr 2024, angetrieben durch eine große Bevölkerungsbasis, steigende Urbanisierung und starken Konsum von herzhaften Lebensmitteln. China, Japan und die südostasiatischen Länder sind wichtige Beitragszahler aufgrund der weit verbreiteten Verwendung von MSG und umami-reichen Zutaten in traditionellen und verarbeiteten Lebensmitteln. Die rasche Expansion der Herstellung von verpackten Lebensmitteln, Gastronomiebetrieben und Instant-Lebensmittelkategorien unterstützt ein nachhaltiges Wachstum. Steigende verfügbare Einkommen und die Verwestlichung der Ernährung beschleunigen die Nachfrage weiter. Die Region profitiert auch von starken lokalen Produktionskapazitäten und wachsenden Investitionen in fermentationsbasierte Zutateninnovationen.

Lateinamerika

Lateinamerika machte 2024 7,1 % des globalen Marktanteils aus, unterstützt durch steigenden Konsum von verarbeiteten Lebensmitteln und expandierende Einzelhandelslebensmittelvertriebsnetze. Länder wie Brasilien und Mexiko führen die regionale Nachfrage aufgrund wachsender städtischer Bevölkerungen und zunehmender Vorliebe für Convenience-Lebensmittel an. Herzhafte Zutaten werden häufig in Snacks, Gewürzen und Fertiggerichten verwendet, um die Geschmacksbezahlbarkeit zu verbessern. Das Wachstum der regionalen Tiernahrungsindustrie trägt ebenfalls zur Marktexpansion bei. Allerdings beeinflussen Preissensibilität und wirtschaftliche Schwankungen die Akzeptanzraten, was die Hersteller dazu ermutigt, sich auf kostengünstige herzhafte Lösungen zu konzentrieren.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentierte 2024 einen Marktanteil von 5,1 %, unterstützt durch steigende Nachfrage nach verpackten Lebensmitteln und expandierende Gastronomiesektoren. Urbanisierung, Bevölkerungswachstum und steigende Tourismusaktivitäten treiben den Konsum von herzhaft gewürzten Lebensmitteln in den Golfstaaten an. Der Einsatz von herzhaften Zutaten wächst in Suppen, Soßen und fleischbasierten Produkten, um die Geschmacksbeständigkeit zu verbessern. In Afrika unterstützen verbesserte Lebensmittelverarbeitungsfähigkeiten und steigende verfügbare Einkommen ein allmähliches Marktwachstum. Während der Markt im Vergleich zu anderen Regionen kleiner bleibt, bieten steigende Investitionen in die Lebensmittelherstellung und Einzelhandelsinfrastruktur langfristige Wachstumschancen.

Marktsegmentierungen:

Nach Produkt

- Hefextrakte

- HVP

- HAP

- MSG

- Nukleotide

- Andere

Nach Form

Nach Anwendung

- Lebensmittel

- Tiernahrung

- Andere

Nach Endverbraucher

- Lebensmittel

- Verarbeitete Lebensmittel

- Snacks

- Futtermittel

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für herzhafte Zutaten zeichnet sich durch eine gut etablierte Wettbewerbslandschaft aus, die durch die Präsenz globaler Zutatenhersteller und spezialisierter Anbieter von Geschmacksprofilen geprägt ist. Führende Unternehmen wie Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd. und Diana Group S.r.l. spielen eine entscheidende Rolle bei der Gestaltung der Marktdynamik. Diese Akteure konzentrieren sich auf Produktinnovationen, Clean-Label-Lösungen und fermentationsbasierte Technologien, um ihre Portfolios zu stärken. Strategische Investitionen in Forschung und Entwicklung ermöglichen die Einführung maßgeschneiderter herzhafter Profile für Lebensmittel, Tiernahrung und pflanzenbasierte Anwendungen. Geografische Expansion, Kapazitätserweiterung und Partnerschaften mit Lebensmittelherstellern bleiben wichtige Strategien, um die Marktreichweite zu verbessern. Darüber hinaus legen die Unternehmen Wert auf Nachhaltigkeit, Natriumreduktion und die Beschaffung natürlicher Zutaten, um sich an die sich entwickelnden Verbraucherpräferenzen und regulatorischen Anforderungen anzupassen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Symrise

- AngelYeast Co.

- Tate & Lyle

- Givaudan

- Diana Group S.r.l

- Kerry Group plc

- Ajinomoto Co., Inc.

- Lesaffre

- Sensient Technologies Corporation

- Vedan International (Holdings) Ltd.

Jüngste Entwicklungen

- Im Oktober 2025 brachte Herbal Isolates, Teil der Synthite Group, eine neue geschmacksverstärkende Submarke namens Savouron auf den Markt, die ihr Portfolio an herzhaften Zutatenlösungen erweitert, darunter Geschmacksverstärker, Milch- und Fettsysteme sowie Spezialpulver, die auf breitere Lebensmittelanwendungen abzielen.

- Im Januar 2025 schloss Solina, ein globales Unternehmen für herzhafte Lebensmittel-Lösungen, die Übernahme von Advanced Food Systems, Inc. mit Sitz in Somerset, New Jersey, ab und stärkte damit seine Fähigkeiten und Präsenz im Bereich herzhafter Zutaten auf dem US-Markt.

- Im Jahr 2024 gab Lesaffre die Übernahme einer Mehrheitsbeteiligung an Biorigin bekannt, wodurch das Angebot an herzhaften Zutaten, insbesondere Hefederivaten, durch die Integration von Biorigins Produktion und Technologie in die globale Lieferkette erweitert wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Form, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für herzhafte Zutaten wird weiterhin von einem stetigen Wachstum des Konsums von verarbeiteten, verpackten und Convenience-Lebensmitteln auf globalen Märkten profitieren.

- Die Nachfrage nach Clean-Label und natürlich gewonnenen herzhaften Zutaten wird zunehmen, da Verbraucher Gesundheit, Transparenz und Einfachheit der Zutaten priorisieren.

- Hefeextrakte und fermentationsbasierte Zutaten werden aufgrund ihrer Fähigkeit, den Geschmack zu verbessern und gleichzeitig die Natriumreduktion zu unterstützen, eine breitere Akzeptanz finden.

- Die Expansion von pflanzlichen und alternativen Proteinlebensmitteln wird den vermehrten Einsatz von herzhaften Zutaten zur Verbesserung von Geschmack und Mundgefühl vorantreiben.

- Das Segment Tiernahrung wird ein starker Wachstumstreiber bleiben, da Premiumisierung und der Fokus auf Schmackhaftigkeit zunehmen.

- Hersteller werden mehr in Forschung und Entwicklung investieren, um maßgeschneiderte und anwendungsspezifische herzhafte Lösungen zu schaffen.

- Pulverisierte herzhafte Zutaten werden aufgrund ihrer einfachen Handhabung, Lagerstabilität und breiten Anwendbarkeit dominant bleiben.

- Asien-Pazifik wird die führende Wachstumsregion bleiben, unterstützt durch Bevölkerungswachstum, Urbanisierung und sich entwickelnde Ernährungsgewohnheiten.

- Strategische Partnerschaften, Kapazitätserweiterungen und geografische Diversifizierung werden die Wettbewerbspositionierung prägen.

- Regulatorische Compliance und Nachhaltigkeitsinitiativen werden zunehmend die Produktentwicklung und Beschaffungsstrategien beeinflussen.