Marktübersicht

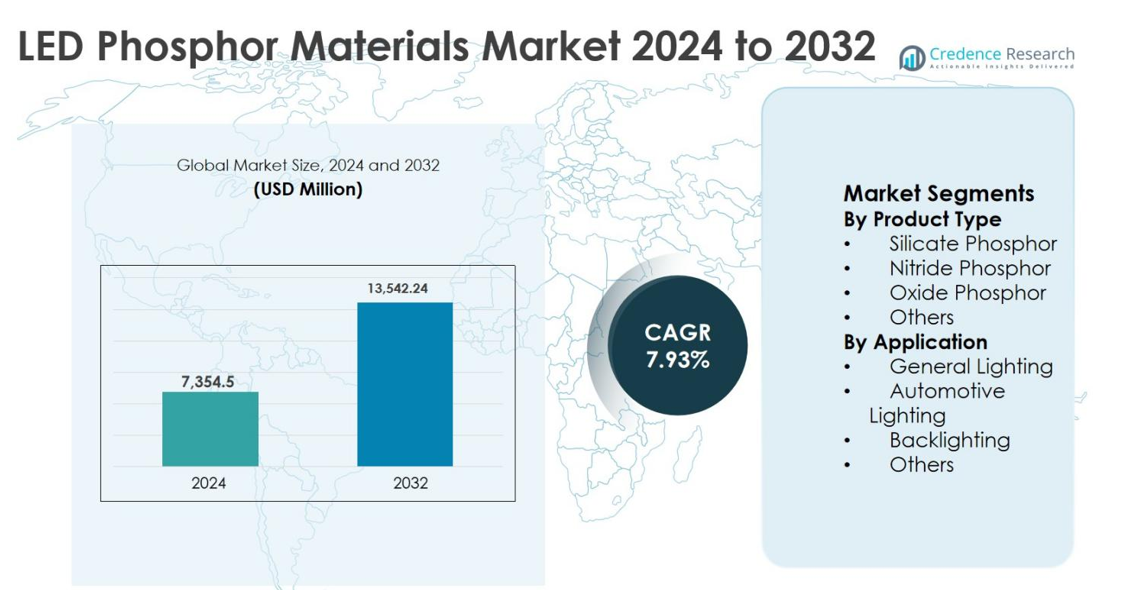

Die Marktgröße für LED-Phosphormaterialien wurde im Jahr 2024 auf 7.354,5 Millionen USD geschätzt und soll bis 2032 13.542,24 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,93 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für LED-Phosphormaterialien 2024 |

7.354,5 Millionen USD |

| LED-Phosphormaterialien Markt, CAGR |

7,93 % |

| Marktgröße für LED-Phosphormaterialien 2032 |

13.542,24 Millionen USD |

Der Markt für LED-Phosphormaterialien wird von wichtigen Akteuren wie Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation und Philips Lumileds Lighting Company angeführt. Diese Unternehmen treiben Innovationen in leistungsstarken Phosphorformulierungen voran, die eine überlegene Lichtausbeute, thermische Stabilität und Farbwiedergabe in der allgemeinen Beleuchtung, im Automobilbereich und in Displayanwendungen ermöglichen. Der asiatisch-pazifische Raum hat sich als führende Region mit einem Marktanteil von 46,8 % im Jahr 2024 etabliert, unterstützt durch die großflächige LED-Produktion und günstige staatliche Richtlinien. Nordamerika und Europa machten 22,4 % bzw. 19,1 % Anteil aus, angetrieben durch die starke Akzeptanz energieeffizienter Beleuchtung und Automobilanwendungen. Das Marktwachstum wird durch die steigende Nachfrage nach intelligenter Beleuchtung, Mini-LED- und Mikro-LED-Technologien gestärkt, wodurch diese führenden Akteure in der Lage sind, von den expandierenden regionalen Möglichkeiten bis 2032 zu profitieren.

Markteinblicke

- Der Markt für LED-Phosphormaterialien wurde 2024 auf 7.354,5 Millionen USD geschätzt und soll bis 2032 13.542,24 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,93%. Nitride-Phosphor führte das Produktsegment mit einem Anteil von 48,6% an, und allgemeine Beleuchtung dominierte das Anwendungssegment mit einem Anteil von 55,2%.

- Die starke Einführung energieeffizienter LEDs in Wohn-, Gewerbe- und Industriesektoren treibt das Marktwachstum voran. Staatliche Energieregelungen, Urbanisierung und Smart-City-Projekte unterstützen die kontinuierliche Nachfrage nach leistungsstarken Phosphormaterialien.

- Zu den aufkommenden Trends gehört die zunehmende Einführung von Mini-LED- und Mikro-LED-Displays sowie die Erweiterung von intelligenten und menschenzentrierten Beleuchtungslösungen. Fortschrittliche Phosphore sind entscheidend für präzise Farbkonvertierung und gleichmäßige Leuchtdichte.

- Schlüsselakteure wie Stanley Electric Co. Ltd., Osram Sylvania, Nichia Corporation, Universal Display Corporation und Philips Lumileds konzentrieren sich auf F&E, strategische Kooperationen und Kapazitätserweiterungen, um die Produktleistung und Marktpräsenz zu verbessern.

- Der asiatisch-pazifische Raum hielt 2024 den größten regionalen Anteil mit 46,8%, gefolgt von Nordamerika (22,4%) und Europa (19,1%), angetrieben durch starke LED-Produktion, Nachfrage nach Automobilbeleuchtung und unterstützende Richtlinien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Nach Produkttyp wird der Markt für LED-Phosphormaterialien von Nitride-Phosphor angeführt, der 2024 einen Marktanteil von 48,6% ausmachte. Nitride-Phosphore dominieren aufgrund ihrer überlegenen thermischen Stabilität, hohen Leuchtkraft und exzellenten Farbwiedergabe, was sie ideal für Hochleistungs- und warmweiße LED-Anwendungen macht. Die starke Einführung in hochwertige Innenbeleuchtung, Fahrzeugscheinwerfer und Hochleistungs-LEDs treibt die Nachfrage weiter an. Silikat- und Oxidphosphore halten aufgrund von Kostenvorteilen einen bedeutenden Anteil, aber ihre begrenzte Leistung bei hohen Temperaturen hält sie im Vergleich zu nitridebasierten Materialien sekundär.

- Zum Beispiel verlässt sich Nichias Hochleistungs-Warmweiß-LED-Serie (z. B. 757 und 219 Plattformen) auf rote Nitride-Phosphore, um hohe Farbqualität und stabile Leistung bei erhöhten Sperrschichttemperaturen zu erreichen.

Nach Anwendung

Nach Anwendung hat sich die allgemeine Beleuchtung als dominierendes Teilsegment herausgestellt und hielt 2024 einen Marktanteil von 55,2%. Diese Dominanz wird durch den weit verbreiteten Ersatz herkömmlicher Beleuchtung durch LED-Lösungen in Wohn-, Gewerbe- und Industrieinfrastrukturen angetrieben. Von der Regierung unterstützte Energieeffizienzvorschriften, schnelle Urbanisierung und sinkende LED-Kosten beschleunigen weiterhin die Einführung. Die Automobilbeleuchtung folgt aufgrund der steigenden LED-Durchdringung in Scheinwerfern und Innenraumsystemen, während die Nachfrage nach Hintergrundbeleuchtung stabil bleibt, unterstützt durch Displays, die in Fernsehern, Monitoren und Unterhaltungselektronik verwendet werden.

- Zum Beispiel hat Signify (Philips Lighting) berichtet, dass LEDs in den letzten Jahren über 80 % des Gesamtumsatzes ausmachten, was die starke Nachfrage nach LED-Lampen, Leuchten und vernetzten Beleuchtungssystemen in Haushalten und Gewerbegebäuden widerspiegelt.

Wichtiger Wachstumstreiber

Erweiterte Einführung energieeffizienter LED-Beleuchtung

Der Markt für LED-Phosphormaterialien wird stark durch den globalen Wandel hin zu energieeffizienten Beleuchtungslösungen angetrieben. Regierungen in großen Volkswirtschaften setzen weiterhin auf die Abschaffung von Glüh- und Leuchtstofflampen durch strenge Energieeffizienzvorschriften, was die Einführung von LEDs im Wohn-, Gewerbe- und Industriesektor beschleunigt. LED-Phosphormaterialien spielen eine entscheidende Rolle bei der Verbesserung der Lichtausbeute, des Farbwiedergabeindex und der thermischen Stabilität, was sie für leistungsstarke LED-Systeme unverzichtbar macht. Großangelegte Infrastrukturprojekte, Smart-City-Initiativen und die rasche Expansion von Gewerbeflächen verstärken die Nachfrage weiter. Darüber hinaus stärken sinkende LED-Preise und längere Betriebslebensdauern die Ersatzzyklen und sorgen für einen gleichmäßigen Verbrauch von Phosphormaterialien in Massenmarkt- und Premium-Beleuchtungsanwendungen.

- Zum Beispiel berichtete Signify, dass LED- und vernetzte Beleuchtung den Großteil seines Beleuchtungsumsatzes 2023 ausmachten, was den raschen Ersatz herkömmlicher Lampen in professionellen und Verbraucherbeleuchtungsportfolios widerspiegelt.

Steigende Nachfrage nach Automobil- und fortschrittlichen Beleuchtungssystemen

Die zunehmende Durchdringung der LED-Technologie in der Automobilbeleuchtung treibt das Wachstum des Marktes für LED-Phosphormaterialien erheblich an. Automobilhersteller integrieren LEDs schnell in Scheinwerfer, Tagfahrlichter, Innenraumbeleuchtung und Signalanlagen aufgrund ihrer Haltbarkeit, Designflexibilität und Energieeffizienz. Hochleistungsphosphore, insbesondere nitridebasierte Materialien, sind entscheidend für die Erzielung warmer Weißtöne, Farbgleichmäßigkeit und Stabilität bei hohen Betriebstemperaturen. Das Wachstum bei Elektrofahrzeugen und autonomen Fahrtechnologien steigert die Nachfrage nach fortschrittlichen Beleuchtungslösungen weiter. Da Automobil-OEMs Sicherheit, Ästhetik und Energieoptimierung priorisieren, steigt der Verbrauch von Phosphormaterialien stetig an.

- Zum Beispiel berichtete Signify, dass LED- und vernetzte Beleuchtung den Großteil seines Beleuchtungsumsatzes 2023 ausmachten, was den raschen Ersatz herkömmlicher Lampen in professionellen und Verbraucherbeleuchtungsportfolios widerspiegelt.

Technologische Fortschritte in LED- und Phosphorformulierungen

Ständige Innovationen in der LED-Chip-Architektur und der Chemie der Phosphormaterialien bleiben ein wichtiger Wachstumstreiber. Hersteller investieren stark in die Entwicklung von Phosphoren mit verbesserter Quanteneffizienz, reduzierter thermischer Löschung und verbesserter Farbkonstanz. Fortschritte, die Mini-LED- und Micro-LED-Technologien unterstützen, erfordern hochpräzise Phosphorbeschichtungen, was den Materialwert pro Einheit erhöht. Verbesserte Verkapselungstechniken und Remote-Phosphor-Designs erweitern das Anwendungspotenzial weiter. Diese technologischen Upgrades ermöglichen es LEDs, überlegene Leistung in Beleuchtungs-, Display- und Spezialanwendungen zu liefern, was die langfristige Nachfrage nach hochwertigen Phosphormaterialien verstärkt.

Wichtiger Trend & Gelegenheit

Wachstum von Mini-LED- und Micro-LED-Displays

Das schnelle Aufkommen von Mini-LED- und Micro-LED-Display-Technologien bietet eine bedeutende Wachstumschance für den Markt für LED-Phosphormaterialien. Diese Displays der nächsten Generation werden zunehmend in Fernsehern, Smartphones, Laptops und High-End-Monitoren aufgrund ihrer überlegenen Helligkeit, Kontrast und Energieeffizienz eingesetzt. Fortschrittliche Phosphormaterialien sind entscheidend, um eine präzise Farbkonvertierung und gleichmäßige Leuchtdichte bei kleineren Pixelgrößen zu erreichen. Da Marken der Unterhaltungselektronik die Produktion skalieren, steigt die Nachfrage nach hochreinen, leistungsstarken Phosphoren. Dieser Trend ermöglicht es Materiallieferanten, sich auf Premium-Formulierungen mit höheren Margen und langfristigen Liefervereinbarungen zu konzentrieren.

- Zum Beispiel verwenden Samsungs „Neo QLED“-Fernseher Mini-LED-Hintergrundbeleuchtungen mit optimierten phosphorkonvertierten weißen LEDs, um die HDR-Leistung und Farbgenauigkeit bei hoher Leuchtdichte zu verbessern.

Erweiterung von Smart Lighting und Human-Centric Lighting

Intelligente Beleuchtungssysteme und humanzentrierte Beleuchtungslösungen gewinnen in kommerziellen und privaten Umgebungen stark an Bedeutung. Diese Systeme basieren auf einstellbaren weißen und farbveränderbaren LEDs, die fortschrittliche Phosphormischungen erfordern, um eine konsistente Farbausgabe bei unterschiedlichen Intensitäten und Temperaturen zu gewährleisten. Das zunehmende Bewusstsein für zirkadiane Rhythmus-basierte Beleuchtung in Büros, Gesundheitseinrichtungen und Bildungseinrichtungen stärkt die Nachfrage weiter. Die Integration mit IoT-Plattformen und Gebäudeautomationssystemen schafft Möglichkeiten für maßgeschneiderte Phosphorlösungen, die auf intelligente Beleuchtungssteuerungen zugeschnitten sind und neue Einnahmequellen für Hersteller eröffnen.

- Zum Beispiel integrieren Osrams (ams OSRAM) humanzentrierte Beleuchtungslösungen mehrkanalige, phosphorkonvertierte LED-Module mit DALI- und Bluetooth-Steuerung, die dynamische Szenen ermöglichen, die mit Gebäude-Management- und IoT-Plattformen verbunden sind.

Wichtige Herausforderung

Hohe Produktionskosten und Rohstoffbeschränkungen

Hohe Produktionskosten im Zusammenhang mit fortschrittlichen Phosphormaterialien stellen eine bemerkenswerte Herausforderung für das Marktwachstum dar. Nitride und seltene Erden basierte Phosphore erfordern komplexe Herstellungsprozesse und hochreine Rohstoffe, was die Gesamtkosten erhöht. Die Volatilität in den Lieferketten von seltenen Erden, gekoppelt mit der geografischen Konzentration von Abbau und Verarbeitung, setzt Hersteller Preisrisiken aus. Diese Faktoren können die Akzeptanz in kostenempfindlichen Anwendungen und aufstrebenden Märkten einschränken und die Lieferanten unter Druck setzen, Leistungsverbesserungen mit Kosteneffizienz in Einklang zu bringen und gleichzeitig stabile Liefernetzwerke aufrechtzuerhalten.

Leistungsabfall und thermische Stabilitätsprobleme

Die Aufrechterhaltung der langfristigen Leistung bei hohen Betriebstemperaturen bleibt eine kritische technische Herausforderung im Markt für LED-Phosphormaterialien. Phosphorabfall kann zu reduzierter Helligkeit, Farbverschiebung und verkürzter LED-Lebensdauer führen, insbesondere in Hochleistungs- und Automobilanwendungen. Die Sicherstellung der thermischen Stabilität bei gleichzeitiger Erreichung hoher Lichtausbeute erfordert kontinuierliche Materialinnovationen und rigorose Tests. Das Versäumnis, diese Probleme anzugehen, kann die Produktzuverlässigkeit und das Kundenvertrauen beeinträchtigen. Da LED-Systeme kompakter und leistungsfähiger werden, bleibt die Überwindung thermischer und dauerhafter Einschränkungen entscheidend für eine nachhaltige Marktexpansion.

Regionale Analyse

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Markt für LED-Phosphormaterialien mit einem Marktanteil von 46,8 % im Jahr 2024, unterstützt durch starke LED-Produktionsökosysteme in China, Japan, Südkorea und Taiwan. Die Region profitiert von der großflächigen Produktion von LEDs für allgemeine Beleuchtung, Displays und Automobilanwendungen sowie von der kostengünstigen Verfügbarkeit von Rohstoffen. Schnelle Urbanisierung, Smart-City-Projekte und staatlich geführte Energieeffizienzprogramme beschleunigen weiterhin die LED-Adoption. Darüber hinaus stärkt die Präsenz führender Phosphor- und LED-Hersteller die Lieferketten, wodurch der Asien-Pazifik-Raum der primäre Wachstumsmotor für den globalen Markt wird.

Nordamerika

Nordamerika machte 2024 22,4 % des Marktes für LED-Phosphormaterialien aus, angetrieben durch die hohe Akzeptanz energieeffizienter Beleuchtung in den kommerziellen, industriellen und privaten Sektoren. Strenge Energievorschriften, einschließlich Effizienzstandards für Gebäude, unterstützen kontinuierliche LED-Nachrüstungsprojekte. Die starke Nachfrage nach Automobilbeleuchtung, Architekturbeleuchtung und fortschrittlichen Displaytechnologien trägt weiter zum Marktwachstum bei. Die Region profitiert auch von aktiven F&E-Investitionen, die sich auf leistungsstarke Phosphormaterialien konzentrieren, insbesondere für intelligente Beleuchtung und menschzentrierte Beleuchtungsanwendungen, was die stetige Nachfrage in den Vereinigten Staaten und Kanada aufrechterhält.

Europa

Europa erlangte 2024 einen Marktanteil von 19,1 %, unterstützt durch aggressive Nachhaltigkeitsziele und den weit verbreiteten Ersatz herkömmlicher Beleuchtung durch LED-Systeme. EU-Vorschriften zur Förderung kohlenstoffarmer Technologien haben die Nachfrage nach hochwertiger LED-Beleuchtung in öffentlicher Infrastruktur, Büros und Industrieanlagen erheblich gesteigert. Die Automobilbeleuchtung bleibt ein wichtiger Wachstumsbereich, angetrieben durch die starke Fahrzeugproduktion in Deutschland, Frankreich und Italien. Darüber hinaus treibt Europas Fokus auf Premium-Beleuchtungslösungen mit hoher Farbwiedergabe und Effizienz weiterhin die Nachfrage nach fortschrittlichen Phosphormaterialien in Beleuchtungs- und Displayanwendungen an.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 6,5 % am Markt für LED-Phosphormaterialien, wobei das Wachstum durch die schrittweise Modernisierung der Infrastruktur und die steigende Akzeptanz energieeffizienter Beleuchtung unterstützt wurde. Regierungsinitiativen zur Reduzierung des Stromverbrauchs bei öffentlicher Beleuchtung und in kommerziellen Gebäuden fördern die LED-Durchdringung. Brasilien und Mexiko führen die regionale Nachfrage aufgrund expandierender Bauaktivitäten und städtischer Entwicklungsprojekte an. Obwohl die Preissensibilität die schnelle Einführung fortschrittlicher Phosphore einschränkt, unterstützen verbesserte wirtschaftliche Bedingungen und ein zunehmendes Bewusstsein für langfristige Energieeinsparungen weiterhin die stetige Marktexpansion.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 einen Marktanteil von 5,2 % aus, angetrieben durch Infrastrukturentwicklung und großangelegte städtische Projekte. Die LED-Beleuchtungsakzeptanz nimmt in kommerziellen Gebäuden, im Gastgewerbe und in der öffentlichen Infrastruktur, insbesondere in den Golfstaaten, zu. Von der Regierung geführte Nachhaltigkeitsinitiativen und Smart-City-Entwicklungen unterstützen die Nachfrage nach effizienten Beleuchtungslösungen. In Afrika tragen die schrittweise Elektrifizierung und das städtische Wachstum zur LED-Adoption bei, obwohl das Marktwachstum durch Kostenbeschränkungen und begrenzte lokale Produktion moderat bleibt, was die Nachfrage im Vergleich zu anderen Regionen vergleichsweise geringer hält.

Marktsegmentierungen:

Nach Produkttyp

- Silicatphosphor

- Nitridphosphor

- Oxidphosphor

- Andere

Nach Anwendung

- Allgemeinbeleuchtung

- Automobilbeleuchtung

- Hintergrundbeleuchtung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für LED-Phosphormaterialien ist geprägt von der Präsenz mehrerer etablierter globaler und regionaler Akteure, die Innovation und Akzeptanz in Beleuchtungs- und Displayanwendungen vorantreiben. Zu den wichtigsten Unternehmen gehören Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation und Philips Lumileds Lighting Company. Diese Akteure konzentrieren sich auf Produktentwicklung, strategische Kooperationen und Kapazitätserweiterung, um die Leistung, Farbkonsistenz und thermische Stabilität von Phosphormaterialien zu verbessern. Kontinuierliche F&E-Bemühungen zielen darauf ab, aufstrebende Technologien wie Mini-LED, Mikro-LED, Automobil-Scheinwerfer und intelligente Beleuchtungslösungen zu unterstützen. Unternehmen nutzen auch regionale Fertigungszentren, insbesondere im asiatisch-pazifischen Raum, um Produktionskosten und Lieferketten zu optimieren. Wettbewerbsstrategien betonen hochreine, hocheffiziente Phosphore, die den sich entwickelnden globalen Beleuchtungsstandards entsprechen, um sowohl technologische Führerschaft als auch nachhaltiges Marktwachstum bis 2032 sicherzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Epistar Corporation

- Stanley Electric Co. Ltd.

- Universal Display Corporation

- Nichia Corporation

- General Electric Company

- Kingbright Electronic Co.

- Osram Sylvania Inc. (OSRAM GmbH)

- Avago Technologies

- Philips Lumileds Lighting Company

- Edison Opto Corporation

Jüngste Entwicklungen

- Im September 2025 stellte Nichia auf der ISAL 2025 (International Symposium on Automotive Lighting) neue LED-Produkte, die µPLS Mini und DominoPLS, vor, die ihre Familie der pixelierten Lichtquellen erweitern und fortschrittliche Automobilbeleuchtungssysteme unterstützen, die Phosphorelemente für verbesserte Leistung integrieren.

- Im Mai 2025 gaben Seaborough B.V. und Luminus Devices eine strategische Partnerschaft bekannt, um die weltweit ersten LEDs mit nano-engineertem Eu³⁺-basiertem Phosphor auf den Markt zu bringen, mit dem Ziel, fortschrittliche Phosphortechnologie für nachhaltige LED-Beleuchtungsanwendungen zu kommerzialisieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Nitritphosphoren wird aufgrund überlegener thermischer Stabilität und Leuchtkraft weiter wachsen.

- Mini-LED- und Mikro-LED-Technologien werden den erhöhten Verbrauch von Hochleistungsphosphormaterialien antreiben.

- Anwendungen von LED im Automobilbereich, einschließlich Scheinwerfer und Innenbeleuchtung, werden ein bedeutender Wachstumsbereich bleiben.

- Intelligente Beleuchtung und humanzentrierte Beleuchtungslösungen werden neue Möglichkeiten für fortschrittliche Phosphore schaffen.

- Forschung und Entwicklung in Phosphorformulierungen werden sich auf verbesserte Farbwiedergabe und reduzierte thermische Degradation konzentrieren.

- Der asiatisch-pazifische Raum wird aufgrund der großflächigen LED-Produktion eine führende Position im Marktanteil beibehalten.

- Nordamerika und Europa werden durch Energieeffizienzvorschriften und Nachrüstungsprojekte stetig wachsen.

- Strategische Kooperationen und Partnerschaften unter den Hauptakteuren werden Produktportfolios und Lieferketten stärken.

- Die Einführung von LEDs in kommerziellen und industriellen Sektoren wird weltweit weiter expandieren.

- Die steigende Nachfrage aus Display-Technologien, einschließlich Fernsehern, Monitoren und Smartphones, wird das Marktwachstum fördern.