Markt für Notstromsysteme

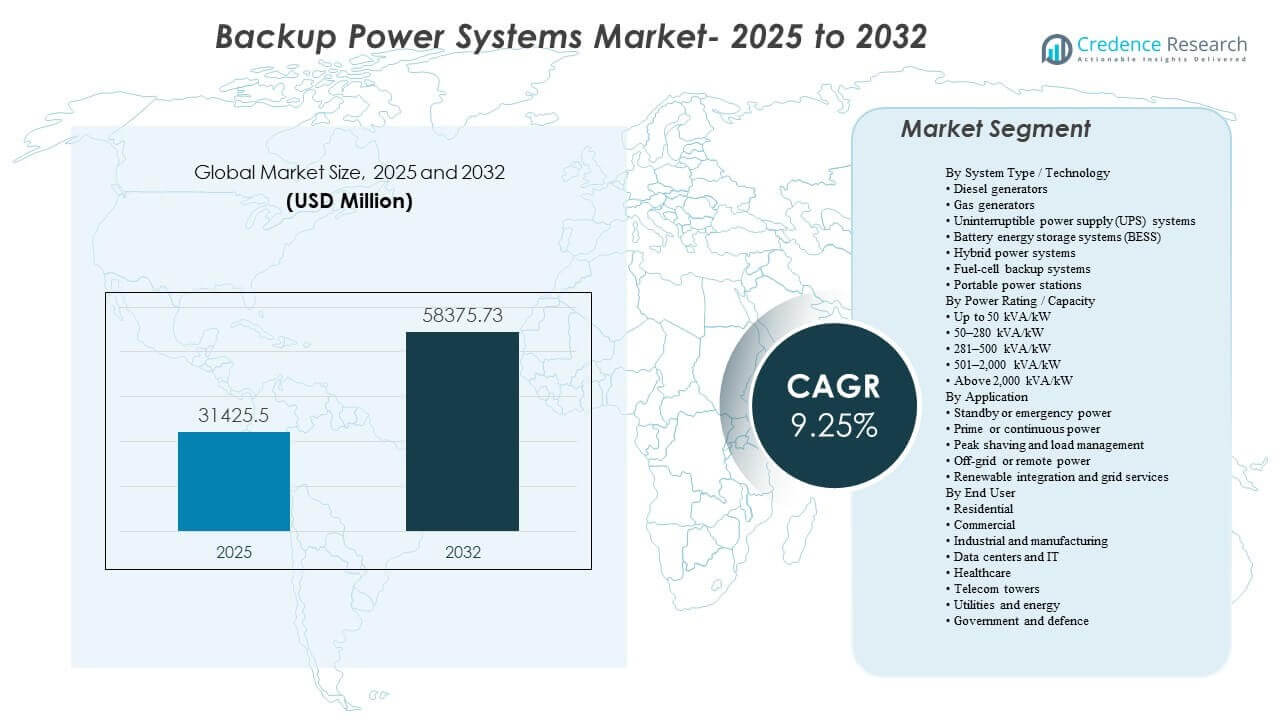

Die globale Marktgröße für Notstromsysteme wurde 2025 auf 31.425,5 Millionen USD geschätzt und soll bis 2032 58.375,73 Millionen USD erreichen, was einem CAGR von 9,25 % von 2025 bis 2032 entspricht. Die Nachfrage wird durch höhere Betriebszeit-Anforderungen bei kritischen Lasten verstärkt, bei denen selbst kurze Unterbrechungen zu betrieblichen Verlusten, Sicherheitsrisiken und Vertragsstrafen führen. Im Prognosezeitraum werden Investitionen auch durch die Modernisierung der elektrischen Infrastruktur und den steigenden Bedarf an schnellen, zuverlässigen Übertragungslösungen in kommerziellen und industriellen Einrichtungen unterstützt, zusammen mit der zunehmenden Einführung widerstandsfähiger Stromarchitekturen in wichtigen Regionen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Notstromsysteme 2025 |

31.425,5 Millionen USD |

| Markt für Notstromsysteme, CAGR |

9,25% |

| Marktgröße für Notstromsysteme 2032 |

58.375,73 Millionen USD |

Wichtige Markttrends & Einblicke

- Dieselgeneratoren machten 2025 mit 9 % den größten Anteil aus, unterstützt durch ausgereifte Lieferketten, bewährte Leistung und Eignung für langanhaltende Notstromversorgung.

- Systeme im Bereich von 501–2.000 kVA/kW repräsentierten 2025 einen Anteil von 6 %, was den üblichen Größenbedarf für Krankenhäuser, Campus und mittelgroße, missionskritische Einrichtungen widerspiegelt.

- Standby-/Notstrom führte die Anwendungsnachfrage mit einem Anteil von 8 % im Jahr 2025 an, angetrieben durch Compliance-Anforderungen und Programme zur Geschäftskontinuität.

- Industrie und Fertigung hielten 2025 einen Anteil von 6 %, gestützt durch die hohe Empfindlichkeit gegenüber Ausfallzeiten in automatisierten Produktionsumgebungen.

- Asien-Pazifik erfasste 2025 einen Anteil von 60 %, unterstützt durch den schnellen Infrastrukturausbau und die höhere Notstromdurchdringung in schnell wachsenden Industrie- und Digitalwirtschaften.

Segmentanalyse

Der Erwerb von Notstrom wird zunehmend auf Ergebnisse in Bezug auf Resilienz ausgerichtet, anstatt nur auf Gerätekategorien, insbesondere für Einrichtungen mit strengen Betriebszeitvorgaben und hohen Ausfallkosten. Käufer priorisieren Lösungen, die zuverlässige Übertragungsleistung, vorhersehbare Laufzeit und vereinfachte Wartungsfähigkeit bieten können, was bestehende Technologien relevant hält und gleichzeitig das Interesse an integrierten Architekturen beschleunigt. Da Überwachung und Steuerung reifen, werden Notstromsysteme mit stärkeren Anforderungen an Ferndiagnosen, automatisierte Tests und Asset-Management auf Flottenebene spezifiziert, um die Einsatzbereitschaft zu verbessern und das Wartungsrisiko zu verringern.

Gleichzeitig verschiebt sich der Markt stetig in Richtung Hybridisierung, bei der Systeme mehrere Technologien kombinieren, um Laufzeit, Emissionen, Platzbedarf und Reaktionsgeschwindigkeit auszugleichen. USV- und batteriebasierte Systeme gewinnen an Bedeutung in Anwendungen, die nahezu sofortige Überbrückung und sanftere Lastübergänge benötigen, während Motoren weiterhin die Anforderungen an die Langzeit-Backup-Anforderungen verankern. Diese Dynamiken verstärken die Nachfrage nach Komplettlösungen, die Leistungselektronik, Speicher, Steuerungen und Serviceunterstützung kombinieren, insbesondere in Umgebungen, in denen Compliance, Platzbeschränkungen oder Lärmbeschränkungen die Beschaffungsentscheidungen beeinflussen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Systemtyp / Technologie-Einblicke

Dieselgeneratoren machten den größten Anteil von 38,9% im Jahr 2025 aus. Sie bleiben die Standardwahl für Langzeit-Backup und Schwerlasten aufgrund ihrer bewährten Zuverlässigkeit, breiten Serviceverfügbarkeit und etablierten Kraftstofflogistik in den meisten Endmärkten. Dieselaggregate integrieren sich auch gut in standardisierte Standby-Architekturen auf Industrieanlagen und kritischen Einrichtungen. Während alternative Lösungen sich ausweiten, dominiert Diesel weiterhin dort, wo Laufzeitsicherheit, schnelle Bereitstellung und betriebliche Vertrautheit entscheidend sind.

Nach Leistungsbewertung / Kapazitätseinblicke

Das Segment 501–2.000 kVA/kW machte den größten Anteil von 30,6% im Jahr 2025 aus. Diese Bandbreite entspricht typischen Lastprofilen für Gesundheitseinrichtungen, kommerzielle Campus und mittelgroße digitale Infrastrukturen, die robuste Backups ohne maßgeschneiderte ultra-große Technik erfordern. Standardisierte Konfigurationen in diesem Bereich unterstützen schnellere Projektausführung, einfachere Wartungsplanung und modulare Skalierbarkeit. Es entspricht auch der Marktverschiebung hin zu verteilten kritischen Lasten über mehrere Standorte hinweg, anstatt einzelner Mega-Installationen in vielen Anwendungsfällen.

Nach Anwendungseinblicken

Standby- oder Notstrom machte den größten Anteil von 52,8% im Jahr 2025 aus. Gesetzliche Anforderungen, Sicherheitsverpflichtungen und Geschäftskontinuitätspolitiken machen die Standby-Fähigkeit für viele Einrichtungen unverzichtbar und sorgen für eine gleichbleibende Nachfrage in den kommerziellen und industriellen Kategorien. Käufer spezifizieren oft Standby-Systeme mit strengen Zuverlässigkeitstests, schnellen Übertragungsanforderungen und Serviceverpflichtungen, um die Einsatzbereitschaft sicherzustellen. Diese Faktoren halten die Ersatznachfrage stabil und treiben Upgrades zu Systemen mit besserer Überwachung, Automatisierung und Lebenszyklusunterstützung voran.

Nach Endbenutzereinblicken

Industrie und Fertigung machten den größten Anteil von 22,6% im Jahr 2025 aus. Ausfallrisiken in der automatisierten Produktion, Prozessindustrien und kontinuierlichen Betrieb erhöhen den Wert zuverlässiger Backup-Lösungen und umfassender Serviceabdeckung. Einrichtungen benötigen auch stabile Stromqualität, um empfindliche Geräte zu schützen und Neustartverluste zu reduzieren, was die Nachfrage nach koordinierten Generator-, USV- und Steuerungskonfigurationen stärkt. Während Anlagen modernisiert und die Elektrifizierung erhöht wird, werden Backup-Systeme strategischer als Teil von Programmen zur betrieblichen Resilienz spezifiziert.

Markttreiber für Backup-Stromversorgungssysteme

Steigende Dichte kritischer Lasten und Anforderungen an die Betriebszeit

Missionskritische Operationen expandieren in Sektoren, die keine Unterbrechungen tolerieren können, einschließlich digitaler Dienste, Gesundheitswesen und hochwertiger Fertigung. Selbst kurze Ausfälle können Sicherheitssysteme stören, Prozesse ungültig machen oder Daten- und Geräteverluste verursachen. Dies stärkt die Investition in Standby-Architekturen, Redundanz und schnellere Übertragungsleistung. Käufer verlangen auch eine höhere Systembereitschaft durch automatisierte Tests, vorausschauende Wartung und Servicegarantien.

- Zum Beispiel gibt Cummins an, dass sein PowerCommand 550 Fernüberwachungssystem bis zu 12 Geräte vor Ort überwachen und steuern kann und es Betreibern ermöglicht, Generator- und Umschaltertests aus der Ferne zu starten und zu stoppen, während es Ereigniswarnungen des Stromsystems per E-Mail oder SMS sendet.

Netzzuverlässigkeitsdruck und extreme Wetterexposition

Das Risiko von Netzstörungen ist ein zentraler Treiber in vielen Märkten, da Wettervolatilität und Lastwachstum die Häufigkeit und Dauer von Ausfällen in bestimmten Regionen erhöhen. Organisationen behandeln Notstrom als Risikominderung, um die Kontinuität der Einnahmen und die Servicequalität zu schützen. Dies verstärkt die Einführung in kommerziellen Gebäuden, Industrieanlagen und kommunaler Infrastruktur. Es unterstützt auch die Nachfrage nach Lösungen, die schnell bereitgestellt und zuverlässig gewartet werden können.

- Zum Beispiel verwendet die Notstrominstallation von Caterpillar im Piscataway Community Center zwei Cat G3512 Gasgeneratoren in einer N+1-Konfiguration, und das System ist so konzipiert, dass es innerhalb von 10 Sekunden pro NFPA 110 startet und Last akzeptiert, wobei EMCP 4.4 Controller die Parallel- und Lastmanagementsequenzen verwalten.

Erweiterung der digitalen Infrastruktur und des Bedarfs an verteilter Energie

Der Ausbau der digitalen Infrastruktur erhöht die Nachfrage nach gestaffeltem Stromschutz, von der UPS-Überbrückung bis zur Langzeit-Notstromversorgung. Einrichtungen werden auch zunehmend verteilt, was standardisierte, wiederholbare Backup-Lösungen erfordert, die über mehrere Standorte skalierbar sind. Diese Veränderungen unterstützen modulare Architekturen, bessere Steuerungen und höhere Wartungsfreundlichkeit. Die Beschaffung betont zunehmend die Lebenszyklusleistung, nicht nur den Gerätekauf.

Technologieintegration und Hybridisierung von Backup-Architekturen

Der Markt bewegt sich in Richtung integrierter Lösungen, die Motoren, UPS und Speicher mit fortschrittlichen Steuerungssystemen kombinieren. Hybride Konfigurationen können die Reaktionsgeschwindigkeit verbessern, den Kraftstoffverbrauch in bestimmten Lastzyklen reduzieren und ein reibungsloseres Lastmanagement unterstützen. Mit der Reifung der Steuerungsstapel können Backup-Ressourcen intelligenter über Flotten und Standorte hinweg verwaltet werden. Dies stärkt die Nachfrage nach Anbietern, die sowohl eine breite Palette an Geräten als auch starke Software-/Service-Ökosysteme bieten.

Herausforderungen des Marktes für Notstromsysteme

Volatilität auf der Angebotsseite und die Komplexität der Projektausführung können Zeitpläne einschränken, insbesondere bei großkapazitiven Einsätzen, die auf spezialisierte Komponenten und Inbetriebnahmeexpertise angewiesen sind. Lieferzeiten, Installationsbeschränkungen und Compliance-Anforderungen können für Käufer, insbesondere bei Nachrüstungen und platzbeschränkten Einrichtungen, Kosten und Koordinationsaufwand erhöhen. Diese Faktoren erhöhen die Bedeutung erfahrener Integratoren und Anbieternetzwerke.

- Zum Beispiel gibt Wärtsilä an, dass seine Modular Block-Plattform 34SG-Gasmotoren verwendet, die jeweils mit etwa 6 MW bis 10 MW bewertet sind, und dass ein kompletter Block vor Ort in etwa fünf Wochen montiert werden kann, ohne Fundamentarbeiten, wobei nur ein relativ einfacher Kran für schwere Hebearbeiten erforderlich ist, was zeigt, wie modulares Design und erfahrene Ausführung die Installationskomplexität bei eingeschränkten Projekten erheblich reduzieren können.

Emissionen, Lärm und Genehmigungsbeschränkungen bleiben wichtige Herausforderungen, insbesondere für motorbasierte Systeme in dicht besiedelten städtischen oder regulierten Umgebungen. Kunden benötigen möglicherweise zusätzliche Investitionen in Nachbehandlung, akustische Minderung, Kraftstofflagerungskonformität und Überwachung, um die Anforderungen des Standorts zu erfüllen. Dies kann die Gesamtkosten des Eigentums erhöhen und die Beschaffungszyklen verlängern. Infolgedessen bewerten Käufer zunehmend Multi-Technologie-Alternativen und hybride Konfigurationen, um die Standortbeschränkungen zu erfüllen.

Markttrends und Chancen für Notstromsysteme

Hybride Energiesysteme entwickeln sich als bevorzugte Konfiguration in Anwendungen, die sowohl eine sofortige Reaktion als auch eine verlängerte Laufzeit benötigen. Die Kombination von USV, BESS und Motor-Backup kann die Übertragungsleistung verbessern, transiente Risiken reduzieren und flexiblere Betriebsmodi bieten. Dies schafft Möglichkeiten für Komplettlösungen, die Design und Inbetriebnahme vereinfachen. Anbieter, die integrierte Steuerungen und Fernverwaltung anbieten, sind gut positioniert, um wertvollere Einsätze zu erfassen.

- Zum Beispiel kann Aggrekos vollständig integriertes 500 kW/250 kWh BESS im Inselmodus oder als Teil einer hybriden Lösung mit einem Generator betrieben werden, verwendet einen ECO-Controller zur Überwachung von Batterien und Leistungselektronik, unterstützt eine Überlastfähigkeit von bis zu 10 % des Nennwerts für bis zu 1 Minute und wird durch Fernüberwachungsunterstützung unterstützt.

Batterieenergiespeicherung und fortschrittliche USV-Plattformen gewinnen an Aufmerksamkeit, wo schnelle Überbrückung, Platzeffizienz und geringerer Lärm Prioritäten sind. Über die Notstromversorgung hinaus erkunden Organisationen, wie Speicherung Lastmanagementstrategien und Betriebsoptimierung unterstützen kann. Dies erweitert die adressierbare Gelegenheit von reiner Notstromversorgung zu umfassenderen Resilienz- und Stromqualitätsprogrammen. Lösungen, die Serviceabdeckung mit softwaregesteuerter Überwachung kombinieren, werden voraussichtlich zunehmend angenommen.

Regionale Einblicke

Nordamerika

Nordamerika machte 27,10 % des Anteils im Jahr 2025 aus, unterstützt durch hohe Notstromdurchdringung in kommerziellen Einrichtungen und zunehmende Investitionen in resiliente Energie für kritische Infrastrukturen. Die Nachfrage wird durch die starke Akzeptanz von Standby-Systemen für die Geschäftskontinuität und die höhere Sensibilität für wetterbedingte Störungen in mehreren Teilregionen verstärkt. Die Beschaffung betont oft Serviceabdeckung, schnelle Bereitstellung und zuverlässige Übertragungsleistung. Upgrades spiegeln auch ein stärkeres Interesse an modernen USV-Plattformen und integrierter Überwachung wider.

Europa

Europa machte 22,80 % des Anteils im Jahr 2025 aus, geprägt von der Modernisierung der elektrischen Systeme und einem stärkeren Fokus auf konforme, platzeffiziente und geräuschärmere Notstromlösungen. Viele Käufer priorisieren Zuverlässigkeit, Wiederholbarkeit und Integration in Facility-Management-Workflows. Die Region zeigt auch eine stetige Ersatznachfrage, da ältere Anlagen für höhere Effizienz und bessere Überwachung aufgerüstet werden. Hybride und batteriebasierte Konfigurationen gewinnen an Relevanz, wo Standortbeschränkungen und regulatorische Erwartungen strenger sind.

Asien-Pazifik

Asien-Pazifik führte mit einem Anteil von 38,60% im Jahr 2025, angetrieben durch den schnellen Infrastrukturausbau, die Erweiterung der industriellen Kapazitäten und die zunehmende Bereitstellung digitaler Dienste, die eine widerstandsfähige Stromversorgung erfordern. Großangelegte Bauaktivitäten und das Wachstum in mission-kritischen Einrichtungen unterstützen die konstante Nachfrage nach sowohl motorbasierten als auch leistungselektronikintensiven Architekturen. In mehreren Märkten wird die Übernahme von Backup-Lösungen auch durch Netzvariabilität und die Notwendigkeit der betrieblichen Kontinuität verstärkt. Regionale Größe und Vielfalt schaffen weiterhin starke Chancen für modulare, standardisierte Systeme.

Lateinamerika

Lateinamerika machte einen Anteil von 3,60% im Jahr 2025 aus, wobei die Nachfrage sich auf kommerzielle Zentren und Industrieanlagen konzentriert, wo das Risiko von Ausfällen und Anforderungen an die betriebliche Kontinuität Investitionen rechtfertigen. Der Markt wird durch den Infrastrukturausbau und die Modernisierung von Stromversorgungssystemen in Einrichtungen unterstützt. Käufer priorisieren oft kosteneffiziente Designs, einfache Wartung und Verfügbarkeit von Dienstleistungen. Wachstumschancen bleiben mit der Erweiterung kritischer Dienste und industrieller Resilienzprogramme verbunden.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika trug mit einem Anteil von 7,90% im Jahr 2025 bei, unterstützt durch Infrastrukturinvestitionen, die Erweiterung kritischer Einrichtungen und eine höhere Abhängigkeit von Backup-Lösungen in bestimmten Teilmärkten. Große Projekte und mission-kritische Einsätze bevorzugen robuste, dienstleistungsunterstützte Lösungen, die unter herausfordernden Standortbedingungen zuverlässig arbeiten können. Die Region bietet auch Chancen für verpackte, skalierbare Systeme, die mit neuen Entwicklungen in der kommerziellen und digitalen Infrastruktur übereinstimmen. Der Service-Fußabdruck und die Fähigkeit zur Projektausführung bleiben wichtige Unterscheidungsmerkmale.

Wettbewerbslandschaft

Der Wettbewerb ist durch eine Mischung aus globalen OEMs und Spezialisten für Energiemanagement gekennzeichnet, die sich durch Produktbreite, Zuverlässigkeitsleistung, Integrationsfähigkeiten und Serviceabdeckung differenzieren. Anbieter konkurrieren um die Bereitstellung umfassender Lösungen, einschließlich Steuerungen, Überwachung, Installationsunterstützung und Lebenszyklusdiensten, anstatt nur über die Gerätepreise. Partnerschaften mit Integratoren und Anlagenbetreibern sind für große Einsätze, insbesondere in mission-kritischen Umgebungen, wichtig. Die Fähigkeit, hybride Architekturen und standardisierte Rollouts an mehreren Standorten zu unterstützen, prägt zunehmend die Lieferantenauswahl.

Caterpillar Inc. bleibt ein prominenter Lieferant in Anwendungen für hochzuverlässige Notstrom- und Hauptstromversorgung, unterstützt durch breite Generatorportfolios und starke globale Serviceabdeckung. Die Positionierung des Unternehmens profitiert von bewährter Leistung in schweren Einsatzzyklen und der Fähigkeit, maßgeschneiderte Systeme für komplexe Standorte zu unterstützen. Sein Netzwerk von Händlern und Servicepartnern stärkt die Wartungsreaktionsfähigkeit und die Verfügbarkeit von Ersatzteilen. Dieser Ansatz stimmt mit den Prioritäten der Käufer in Industrieanlagen und mission-kritischen Installationen überein, wo Laufzeitsicherheit und Wartungsfreundlichkeit im Mittelpunkt stehen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Generac Power Systems, Inc.

- Kohler Co.

- Eaton Corporation plc

- Schneider Electric SE

- Atlas Copco AB

- ABB Ltd.

- Vertiv Holdings Co.

- Mitsubishi Electric Corporation

- Mitsubishi Heavy Industries Ltd.

- Emerson Electric Co.

- CyberPower Systems, Inc.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- In einer Ankündigung im Januar 2025 stellte BLUETTI auf der CES 2025 neue Produktlinien für Notstromlösungen vor, darunter das Apex 300 und das professionelle EnergyPro 6K-System. Das Unternehmen erklärte, diese Markteinführungen seien darauf ausgelegt, Nutzer zu bedienen, die von Einsteigern, die nach Backup-Batterielösungen suchen, bis hin zu Kunden mit fortgeschritteneren Anforderungen an die Energiespeicherung im Haushalt reichen.

- In einer Ankündigung im Juli 2025 gab Eaton bekannt, dass es eine Vereinbarung zur Übernahme von Resilient Power Systems Inc. unterzeichnet hat, einem Unternehmen, das Energielösungen auf Basis von Festkörpertransformator-Technologie entwickelt. Eaton erklärte, die Übernahme werde zukünftige Anwendungen in der Energiespeicherung mit Batterien und verwandten Stromverteilermärkten unterstützen und dazu beitragen, das Angebot an fortschrittlichen Backup- und Resilienzlösungen zu erweitern.

- In einer Ankündigung im September 2025 stellte Jackery auf der RE+ 2025 das HomePower 3600 Plus als Hauptprodukt seiner neu eingeführten Essential Home Backup-Reihe vor. Das Unternehmen führte auch weitere Modelle in der Serie ein und positionierte sie als flexible und erschwinglichere automatische Backup-Lösungen für Haushalte, die mit Netzinstabilität und extremen Wetterrisiken konfrontiert sind.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 31.425,5 Millionen |

| Umsatzprognose für 2032 |

USD 58.375,73 Millionen |

| Wachstumsrate (CAGR) |

9,25% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Systemtyp / Technologieausblick; Nach Leistungsbewertung / Kapazitätsausblick; Nach Anwendungsbereich; Nach Endverbraucher |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Caterpillar Inc.; Cummins Inc.; Generac Holdings Inc.; Generac Power Systems, Inc.; Kohler Co.; Eaton Corporation plc; Schneider Electric SE; Atlas Copco AB; ABB Ltd.; Vertiv Holdings Co.; Mitsubishi Electric Corporation; Mitsubishi Heavy Industries Ltd.; Emerson Electric Co.; CyberPower Systems, Inc. |

| Anzahl der Seiten |

336 |

Nach Segmentierung

Nach Systemtyp / Technologie

- Dieselgeneratoren

- Gasgeneratoren

- Unterbrechungsfreie Stromversorgungssysteme (USV)

- Batterie-Energiespeichersysteme (BESS)

- Hybride Energiesysteme

- Brennstoffzellen-Backup-Systeme

- Tragbare Kraftwerke

Nach Leistungsbewertung / Kapazität

- Bis zu 50 kVA/kW

- 50–280 kVA/kW

- 281–500 kVA/kW

- 501–2.000 kVA/kW

- Über 2.000 kVA/kW

Nach Anwendung

- Not- oder Ersatzstrom

- Haupt- oder Dauerstrom

- Spitzenlastabdeckung und Lastmanagement

- Netzunabhängige oder abgelegene Stromversorgung

- Integration erneuerbarer Energien und Netzdienstleistungen

Nach Endverbraucher

- Wohngebäude

- Gewerbe

- Industrie und Fertigung

- Rechenzentren und IT

- Gesundheitswesen

- Telekommunikationstürme

- Versorgungsunternehmen und Energie

- Regierung und Verteidigung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas