Marktübersicht

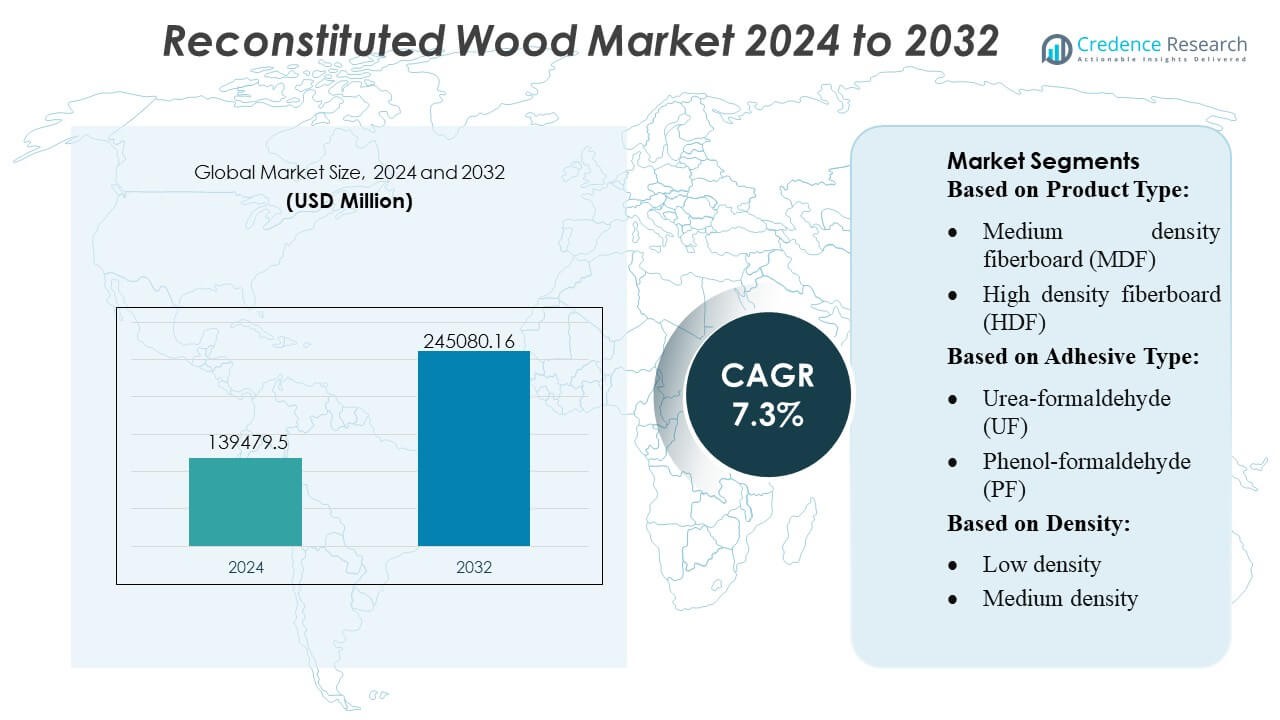

Der Markt für rekonstituiertes Holz wurde im Jahr 2024 mit 139.479,5 Millionen USD bewertet und soll bis 2032 245.080,16 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für rekonstituiertes Holz 2024 |

USD 139.479,5 Millionen |

| Markt für rekonstituiertes Holz, CAGR |

7,3% |

| Marktgröße für rekonstituiertes Holz 2032 |

USD 245.080,16 Millionen |

Der Markt für rekonstituiertes Holz wird von einer vielfältigen Gruppe von Herstellern geprägt, die durch Fortschritte in der Herstellung von Ingenieurplatten, nachhaltige Beschaffungspraktiken und hochpräzise Verarbeitungstechnologien konkurrieren. Führende Unternehmen konzentrieren sich auf die Erweiterung der Produktionskapazitäten, die Optimierung von Klebstoffsystemen und die Lieferung konsistenter, leistungsstarker Materialien an die Bau-, Möbel- und Innenarchitekturindustrie. Wettbewerbsstrategien betonen zunehmend emissionsarme Produkte, digitalisierte Fertigung und Anpassungsfähigkeiten, um den sich entwickelnden regulatorischen und architektonischen Anforderungen gerecht zu werden. Der asiatisch-pazifische Raum führt den globalen Markt mit einem genauen Anteil von 38 % an, unterstützt durch schnelle städtische Entwicklung, starke Möbel-Exportaktivitäten und groß angelegte Fertigungscluster, die eine kostengünstige und großvolumige Plattenproduktion ermöglichen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für rekonstituiertes Holz wurde im Jahr 2024 mit 139.479,5 Millionen USD bewertet und soll bis 2032 245.080,16 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum.

- Die Nachfrage wächst, da Ingenieurplatten in der Bau- und Möbelherstellung bevorzugt werden, unterstützt durch nachhaltige Beschaffungspraktiken und Fortschritte in emissionsarmen Klebstofftechnologien.

- Markttrends heben die schnelle Einführung digitalisierter Fertigung, den steigenden Einsatz biobasierter Klebstoffe und die erweiterte Produktion von MDF und OSB hervor, wobei MDF aufgrund seiner Vielseitigkeit einen dominanten Anteil behält.

- Die Wettbewerbsintensität nimmt zu, da Hersteller die Kapazität erhöhen, die Verarbeitungseffizienz optimieren und sich darauf konzentrieren, leistungsstarke, anpassbare Plattenlösungen zu liefern, während sie Herausforderungen bei der Emissionskonformität angehen.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 38 %, gefolgt von Nordamerika und Europa, unterstützt durch starke Fertigungscluster; segmentweise hält MDF den größten Anteil, angetrieben durch die konstante Nachfrage in Innenanwendungen.

Analyse der Marktsegmentierung:

Nach Produkttyp

Spanplatten dominieren den Markt für rekonstituiertes Holz mit einem geschätzten 32–34 % Anteil, unterstützt durch ihre Kosteneffizienz, breite Verfügbarkeit und Eignung für Möbel, Schränke und Innenausbau. Ihre starke Akzeptanz in Möbeln zum Selbstzusammenbau und im modularen Wohnungsbau treibt die konstante Nachfrage an. MDF folgt dicht dahinter und profitiert von einer überlegenen Oberflächenveredelung und Kompatibilität mit Laminaten und Furnieren. OSB und Sperrholz werden weiterhin stark in strukturellen Anwendungen eingesetzt, während CLT und LVL aufgrund des steigenden Interesses an kohlenstoffarmen Baumaterialien und verbesserter Dimensionsstabilität bei mehrstöckigen Projekten im Massivholzbau an Bedeutung gewinnen.

- Zum Beispiel bietet der PM2.5-Sensor der HPM-Serie von Honeywell einen Erfassungsbereich von bis zu 1.000 µg/m³. Der Sensor bietet eine hohe Genauigkeit von ±15 % (für PM2.5-Konzentrationen über 100 µg/m³ oder ±15 µg/m³ für Konzentrationen von 0 bis 100 µg/m³) und ist für eine Lebensdauer von bis zu 10 Jahren bei intermittierendem Gebrauch (ca. 20.000 Stunden Dauerbetrieb) ausgelegt.

Nach Klebstofftyp

Harnstoff-Formaldehyd (UF)-Klebstoffe halten mit einem geschätzten 40–42% Anteil, die führende Position, angetrieben durch ihre niedrigen Kosten, schnelle Aushärtezeit und weit verbreitete Verwendung in der Spanplatten- und MDF-Herstellung. Ihre starke Klebeleistung in Produkten für den Innenbereich sichert die fortgesetzte Dominanz in großvolumigen Anwendungen. MDI-Klebstoffe verzeichnen eine steigende Akzeptanz in OSB und konstruierten Strukturplatten aufgrund höherer Feuchtigkeitsbeständigkeit und überlegener mechanischer Festigkeit. Biobasierte Klebstoffe gewinnen an Dynamik, da Nachhaltigkeitsvorgaben gestärkt werden und Hersteller in formaldehydfreie Chemikalien für hochwertige und umweltkonforme Plattenprodukte investieren.

- Zum Beispiel unterstützt die U+ Smart Life Plattform von Haier Integrationen mit mehr als 20.000 IoT-Gerätemodellen und verbindet sich mit über 1.000 zertifizierten Servicepartnern, was die Integration von Smart-Möbeln in neue Bauumgebungen erleichtert.

Nach Dichte

Produkte mit mittlerer Dichte machen den größten Marktanteil von etwa 45–47%, aus, unterstützt durch ihre ausgewogenen Stärke-Gewicht-Eigenschaften, die Anforderungen für Möbel, Innenverkleidungen und nicht-strukturelle Bauanwendungen erfüllen. Hersteller bevorzugen diese Kategorie aufgrund ihrer Vielseitigkeit in der Bearbeitung, Oberflächenveredelung und Laminierleistung. Varianten mit hoher Dichte gewinnen an Nachfrage bei Bodenbelägen, industriellen Verpackungen und schweren Platten, die eine verbesserte Tragfähigkeit erfordern. Platten mit niedriger Dichte dienen weiterhin Nischenanwendungen wie Isolationskernen und leichten Möbeln, obwohl ihr Wachstum aufgrund begrenzter struktureller Eignung langsamer bleibt.

Wichtige Wachstumstreiber

- Erweiterung der Bau- und Möbelherstellung

Das Wachstum im Wohn- und Gewerbebau steigert die Nachfrage nach rekonstituiertem Holz erheblich, angetrieben durch die Gleichmäßigkeit, Kosteneffizienz und Designvielfalt des Materials. Hersteller setzen zunehmend MDF, Spanplatten und OSB als Ersatz für Massivholz ein, um eine skalierbare Produktion in Möbeln, Schränken und Innenanwendungen zu unterstützen. Die zunehmende Urbanisierung und die rasante Infrastrukturentwicklung im asiatisch-pazifischen Raum stärken die Akzeptanz, während die günstigen mechanischen Eigenschaften und die Dimensionsstabilität von Holzwerkstoffen ihre Eignung für hochvolumige Fertigungsumgebungen auf globalen Märkten verbessern.

- Zum Beispiel berichtete Martela, dass sie im Jahr 2023 etwa 23.700 Stück gebrauchte Möbel über ihre Martela Outlet-Kette aufbereitet und weiterverkauft haben, wobei sie Prinzipien der Kreislaufwirtschaft in ihr Innenangebot integrieren.

- Steigende Präferenz für nachhaltige und alternative Holzwerkstoffe

Erhöhte Nachhaltigkeitsverpflichtungen ermutigen Industrien, sich auf holzbasierte Platten zu konzentrieren, die den Rohstoffeinsatz optimieren und Umweltabfälle minimieren. Rekonstituiertes Holz unterstützt die Kreislaufwirtschaft, indem es Späne, Fasern und Furniere nutzt, die sonst entsorgt würden, und passt gut zu grünen Bauzertifizierungen. Die Nachfrage wird weiter gestärkt, da regulatorische Druckmittel die Abholzung begrenzen und emissionsarme, formaldehydkonforme Klebstoffe fördern. Der Markt profitiert von der wachsenden Betonung auf erneuerbaren Materialien und verbesserter Ressourceneffizienz in den Bereichen Bauwesen, Verpackung und Möbelwertschöpfungsketten.

- Zum Beispiel initiierte und führte Natuzzi das “Factory 4.0”-Programm durch, zunächst in einer Pilotfabrik in Italien, mit Plänen, es auf andere Werke weltweit auszuweiten.

- Fortschritte in der Harztechnologie und den Herstellungsprozessen

Innovationen in der Harzchemie, einschließlich emissionsarmer Klebstoffe, MDI-Bindemittel und biobasierter Formulierungen, verbessern die Plattenfestigkeit, Feuchtigkeitsbeständigkeit und thermische Stabilität. Diese Entwicklungen erweitern das Anwendungspotenzial in Bodenbelägen, Strukturplatten und leistungsstarken Innenräumen. Automatisiertes Pressen, präzise Faserveredelung und kontinuierliche Produktionslinien verbessern den Durchsatz und die Konsistenz, sodass Hersteller höherwertige Platten zu wettbewerbsfähigen Kosten liefern können. Die Entwicklung digitaler Qualitätsüberwachung und optimierter Aushärtungssysteme verstärkt weiter die Produktzuverlässigkeit und treibt die Akzeptanz in hochspezifizierten Industrien voran.

Wichtige Trends & Chancen

1. Wachsende Verbreitung von Massivholz und vorgefertigtem Bauwesen

Der Aufstieg modularer und vorgefertigter Bausysteme schafft neue Chancen für CLT, LVL und OSB aufgrund ihrer hohen Tragfähigkeit, einfachen Herstellung und verkürzten Bauzeiten. Die Fähigkeit von Massivholz, den CO2-Fußabdruck zu senken, positioniert es als Kernkomponente in der modernen nachhaltigen Architektur. Da Regierungen grüne Infrastruktur und kohlenstoffarme Materialien fördern, beschleunigt sich die Akzeptanz in mittelhohen Gebäuden, Bildungseinrichtungen und kommerziellen Strukturen, was bedeutende Chancen für Hersteller von Holzwerkstoffplatten eröffnet.

- Zum Beispiel führte La-Z-Boy einen Next-Generation-3D-Produktkonfigurator und die “WebAR OnDemand™”-Plattform ein, die über 29 Millionen verschiedene Möbelkonfigurationen unterstützt, und dieser Wechsel zu webbasierter Augmented Reality (AR) führte zu einem Anstieg der AR-Sitzungsnutzung um 150% im Vergleich zur vorherigen App-basierten Version.

2. Zunehmende Nutzung von biobasierten Klebstoffen und emissionsarmen Produkten

Regulatorische Druckmittel auf Formaldehydemissionen fördern die schnelle Einführung umweltfreundlicher Bindemittel und E0/E1-konformer Platten. Biobasierte Klebstoffe, die aus Lignin, Tannin, Soja oder Stärke gewonnen werden, gewinnen an Bedeutung, da Hersteller nach nachhaltigen Alternativen suchen, ohne Festigkeit oder Feuchtigkeitsbeständigkeit zu beeinträchtigen. Die Chancen erweitern sich, da grün zertifizierte Bauprojekte, umweltbewusste Möbelmarken und umweltbewusste Verbraucher emissionsarme, recycelbare Materialien priorisieren. Dieser Trend positioniert ökologisch optimierte Holzwerkstoffe als bevorzugte Wahl in hochwertigen Innen- und Architektur-Anwendungen.

- Zum Beispiel betreibt Ethan Allen Interiors Inc. eine digitale Innenarchitekturplattform mit etwa 1.500 professionellen Designern. Die Plattform umfasst auch einen 3D-Raumplaner und andere Werkzeuge, die es Kunden ermöglichen, Tausende von Möbel- und Dekorationsprodukten zu visualisieren.

3. Digitalisierung und Fortschritte in der intelligenten Fertigung

Technologien der Industrie 4.0 – wie automatisierte Fehlererkennung, Echtzeit-Feuchtigkeitskontrolle und fortschrittliche Pressenoptimierung – ermöglichen es Produzenten, höhere Erträge zu erzielen, Abfall zu reduzieren und die Qualitätskonsistenz zu verbessern. Digitale Lieferkettenplattformen stärken die Prognose, die Bestandsplanung und die Rückverfolgbarkeit für Distributoren und Möbel-OEMs. Da Hersteller in Robotik, Datenanalyse und KI-gestützte Produktionssysteme investieren, gewinnt der Sektor Effizienzvorteile und Möglichkeiten, kundenspezifische Plattenformate zu liefern, die den sich entwickelnden Kundenspezifikationen entsprechen.

Wichtige Herausforderungen

1. Einschränkungen in der Rohstoffversorgung und volatile Holzpreise

Schwankungen in der Verfügbarkeit von Holzfasern, bedingt durch Abholzungsbeschränkungen, Umweltvorschriften und klimabedingte Störungen, stellen erhebliche Herausforderungen für Plattenhersteller dar. Die steigende weltweite Nachfrage nach Zellstoff, Biomasse und Holz verschärft den Wettbewerb um Rohstoffe weiter, was zu Kosteninstabilität führt. Diese Druckfaktoren beeinflussen die Margen und können Produktionspläne stören, insbesondere für Produzenten, die auf bestimmte Holzarten angewiesen sind. Die Sicherstellung einer langfristigen Faserversorgung und die Diversifizierung der Beschaffungsstrategien bleiben entscheidend, um stabile Lieferketten aufrechtzuerhalten.

2. Emissionsvorschriften und technische Einschränkungen in bestimmten Anwendungen

Trotz Verbesserungen stehen einige rekonstituierte Holzprodukte weiterhin vor Herausforderungen, strenge Emissionsstandards, Feuchtigkeitsbeständigkeitsanforderungen und strukturelle Leistungskriterien in stark belasteten oder feuchtigkeitsanfälligen Umgebungen zu erfüllen. Formaldehydvorschriften erhöhen die Produktionskosten und erfordern kontinuierliche Formulierungsänderungen. Darüber hinaus können technische Platten im Vergleich zu Massivholz in Außen- oder Hochbelastungsanwendungen Haltbarkeitsbeschränkungen aufweisen. Hersteller müssen in Forschung und Entwicklung investieren, um technische Einschränkungen zu überwinden und die Einhaltung der sich entwickelnden globalen Bau- und Innenraumluftqualitätsnormen sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika hält eine starke Position auf dem Markt für rekonstituiertes Holz mit einem geschätzten 32% Anteil, unterstützt durch reife Bau-, Renovierungs- und Möbelherstellungsindustrien. Die Nachfrage steigt, da Bauherren zunehmend MDF, OSB und Sperrholz für strukturelle und Innenanwendungen aufgrund ihrer Haltbarkeit, Maßstabilität und Kosteneffizienz einsetzen. Das Wachstum wird durch grüne Bauzertifizierungen und kontinuierliche Investitionen in den Massivholzbau in den USA und Kanada verstärkt. Die starke Durchdringung des Heimwerker-Einzelhandels, kombiniert mit robusten Lieferketten und fortschrittlichen Produktionstechnologien, stärkt den Wettbewerbsvorteil der Region.

Europa

Europa macht etwa 28% des Marktes aus, angetrieben durch strenge Emissionsvorschriften, hohe Akzeptanz nachhaltiger Baumaterialien und starke technologische Fähigkeiten unter den Herstellern von technischen Holzprodukten. Die Nachfrage nach MDF, Spanplatten und CLT steigt weiter, da EU-Politiken kohlenstoffarme Materialien, die Nutzung von Kreislaufressourcen und ökozertifizierte Baupraktiken fördern. Deutschland, Österreich und Skandinavien führen die CLT-Adoption an, während Osteuropa die Kapazität zur Plattenherstellung ausbaut. Das Wachstum wird weiter durch fortschrittliche Klebetechnologien und die weit verbreitete Akzeptanz energieeffizienter Bausysteme unterstützt, wodurch Europa zu den innovationsgetriebensten Märkten für rekonstituiertes Holz zählt.

Asien-Pazifik

Asien-Pazifik dominiert die globale Landschaft mit einem größten Marktanteil von 38%, angetrieben durch schnelle Urbanisierung, expandierenden Wohnungsbau und steigende Nachfrage nach kostengünstigen Möbeln in China, Indien und Südostasien. Großflächige Fertigung, reichlich vorhandene Rohstoffe und wettbewerbsfähige Produktionskosten fördern die Führungsposition der Region in der Herstellung von MDF, Spanplatten und Sperrholz. Politisch getriebene Infrastrukturentwicklung und zunehmende Verbreitung modularer Bauweisen beschleunigen die Einführung von Holzwerkstofflösungen. Wachsende Nachhaltigkeitsbewusstsein und der Übergang zu umweltfreundlichen Klebstoffen stärken ebenfalls die langfristige Nachfrage, wodurch Asien-Pazifik zur am schnellsten wachsenden Region im Markt für rekonstituiertes Holz wird.

Lateinamerika

Lateinamerika hält einen geschätzten Marktanteil von 7%, unterstützt durch wachsende Bautätigkeit, expandierende Möbelexporte und steigende Verfügbarkeit von Plantagenholzressourcen, insbesondere in Brasilien und Chile. Die Nachfrage nach MDF und Spanplatten beschleunigt sich, da regionale Hersteller die Produktion ausweiten, um inländische und internationale Möbelmärkte zu bedienen. Wirtschaftliche Erholung, städtische Wohnraumerweiterung und zunehmende Akzeptanz von erschwinglichen Innenräumen steigern den Verbrauch weiter. Das Marktwachstum hängt jedoch von der Stabilisierung der Rohstofflieferketten und der Bewältigung der Importabhängigkeit von fortschrittlichen Klebstoffen und Verarbeitungsgeräten ab. Nachhaltigkeitsinitiativen und Investitionen in die Plattenfertigungskapazität verbessern die zukünftige regionale Wettbewerbsfähigkeit.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 5% Marktanteil aus, wobei das Wachstum durch Infrastrukturentwicklung, tourismusgetriebenen Bau und steigende Akzeptanz von Holzwerkstoffen in kommerziellen und Gastgewerbeprojekten vorangetrieben wird. Länder wie die VAE, Saudi-Arabien und Südafrika verwenden zunehmend MDF, Sperrholz und OSB für Innenräume, Trennwände und modulare Anwendungen aufgrund von Kosteneffizienz und Installationsflexibilität. Begrenzte lokale Fertigungskapazitäten führen zu einer starken Abhängigkeit von Importen, was die Preisdynamik beeinflusst. Aufkommende Investitionen in Holzverarbeitungsanlagen und steigende Nachfrage nach nachhaltigen Baumaterialien schaffen Chancen für Marktexpansionen in der MEA-Region.

Marktsegmentierungen:

Nach Produkttyp:

- Mitteldichte Faserplatte (MDF)

- Hochdichte Faserplatte (HDF)

Nach Klebstofftyp:

- Harnstoff-Formaldehyd (UF)

- Phenol-Formaldehyd (PF)

Nach Dichte:

- Niedrige Dichte

- Mittlere Dichte

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für rekonstituiertes Holz umfasst Akteure wie TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic und Trestlewood. Der Markt für rekonstituiertes Holz ist geprägt von einer starken Beteiligung von Herstellern, die nachhaltige Beschaffung, präzise Technik und wertschöpfende Verarbeitung priorisieren, um der steigenden Nachfrage in den Bereichen Bauwesen, Möbel und Innenausstattung gerecht zu werden. Unternehmen stärken ihre Marktposition durch die Erweiterung der Produktionskapazität, die Einführung von emissionsarmen Klebetechnologien und die Integration digitaler Qualitätskontrollsysteme, um eine gleichbleibende Plattenleistung sicherzustellen. Der Trend zu Ingenieurholz in grünen Bauprojekten intensiviert den Wettbewerb weiter und fördert Investitionen in ökozertifizierte Produkte, feuchtigkeitsresistente Formulierungen und strukturelle Verbundwerkstoffe. Marktteilnehmer differenzieren sich durch maßgeschneiderte Lösungen, diversifizierte Produktportfolios und verbesserte Zuverlässigkeit der Lieferkette, um globale OEMs, Bauunternehmen und Architekturbüros zu bedienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Mai 2025 führte SPAN FLOORS eine neue Linie von Holzwerkstoffböden speziell für Treppen ein. Diese Kollektion richtet sich an moderne indische Haushalte als sicherere, wärmere und haltbarere Alternative zu traditionellen Materialien wie Marmor.

- Im Juli 2024 machte JP Wood Accents einen strategischen Schritt, indem es breite Dielen aus Holzwerkstoffen für den gewerblichen und privaten Markt einführte und langlebige, hochwertige Lösungen anbietet, um der wachsenden Nachfrage nach erstklassigen, stilvollen Holzböden gerecht zu werden, im Einklang mit Branchentrends für erweiterte Auswahlmöglichkeiten in langlebigen, ästhetisch ansprechenden Optionen.

- Im Mai 2024 schloss Star Equity Holdings die Übernahme von Timber Technologies für einen Gesamtkauf ab. Die Übernahme erweitert strategisch die Aktivitäten von Star Equity im Markt für Holzwerkstoffe als Teil seiner Sparte Building Solutions.

- Im Februar 2024 arbeiten die deutschen Chemieunternehmen Henkel und Covestro zusammen, um die Nachhaltigkeit von Klebstoffen für tragende Holzkonstruktionen zu fördern. Elemente wie Brettsperrholz oder Brettschichtholz werden in vielen Innen- und Außenanwendungen verwendet, einschließlich Treppen, Fassaden und Strukturkomponenten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Klebstofftyp, Dichte und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine zunehmende Akzeptanz von Holzwerkstoffplatten in modularen und vorgefertigten Bausystemen erleben.

- Die Nachfrage nach emissionsarmen und biobasierten Klebetechnologien wird steigen, da die globalen Vorschriften strenger werden.

- Massivholzlösungen wie CLT und LVL werden in mittelhohen und kommerziellen Bauprojekten breitere Akzeptanz finden.

- Hersteller werden digitalisierte Produktionslinien erweitern, um den Ertrag zu verbessern, Abfall zu reduzieren und die Produktkonsistenz zu erhöhen.

- Nachhaltigkeitszertifizierungen werden zu einem wichtigen Unterscheidungsmerkmal in Möbel- und Architektur-Anwendungen.

- Der asiatisch-pazifische Raum wird seine Führungsrolle durch großflächige Fertigung und steigende urbane Entwicklung weiter stärken.

- Wiedergewonnene und recycelte Holzmaterialien werden an Bedeutung gewinnen, da sich Praktiken der Kreislaufwirtschaft ausweiten.

- Investitionen in fortschrittliche Harzsysteme werden die Feuchtigkeitsbeständigkeit und strukturelle Leistung verbessern.

- Partnerschaften zwischen Plattenherstellern und Bau-Technologieunternehmen werden Innovationen beschleunigen.

- Die Optimierung globaler Lieferketten wird Beschaffungsstrategien umgestalten und die Marktzugänglichkeit verbessern.