Marktübersicht

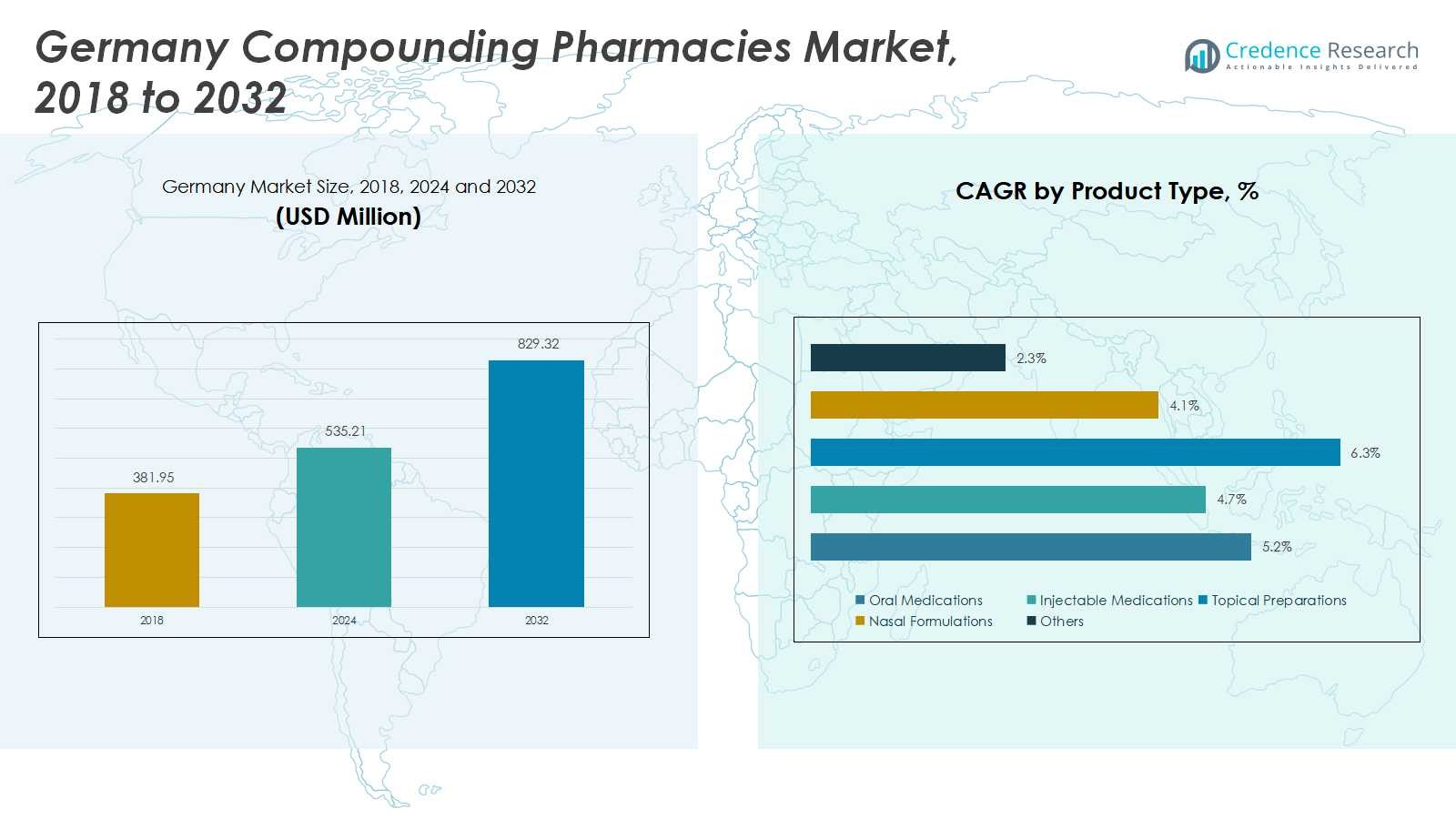

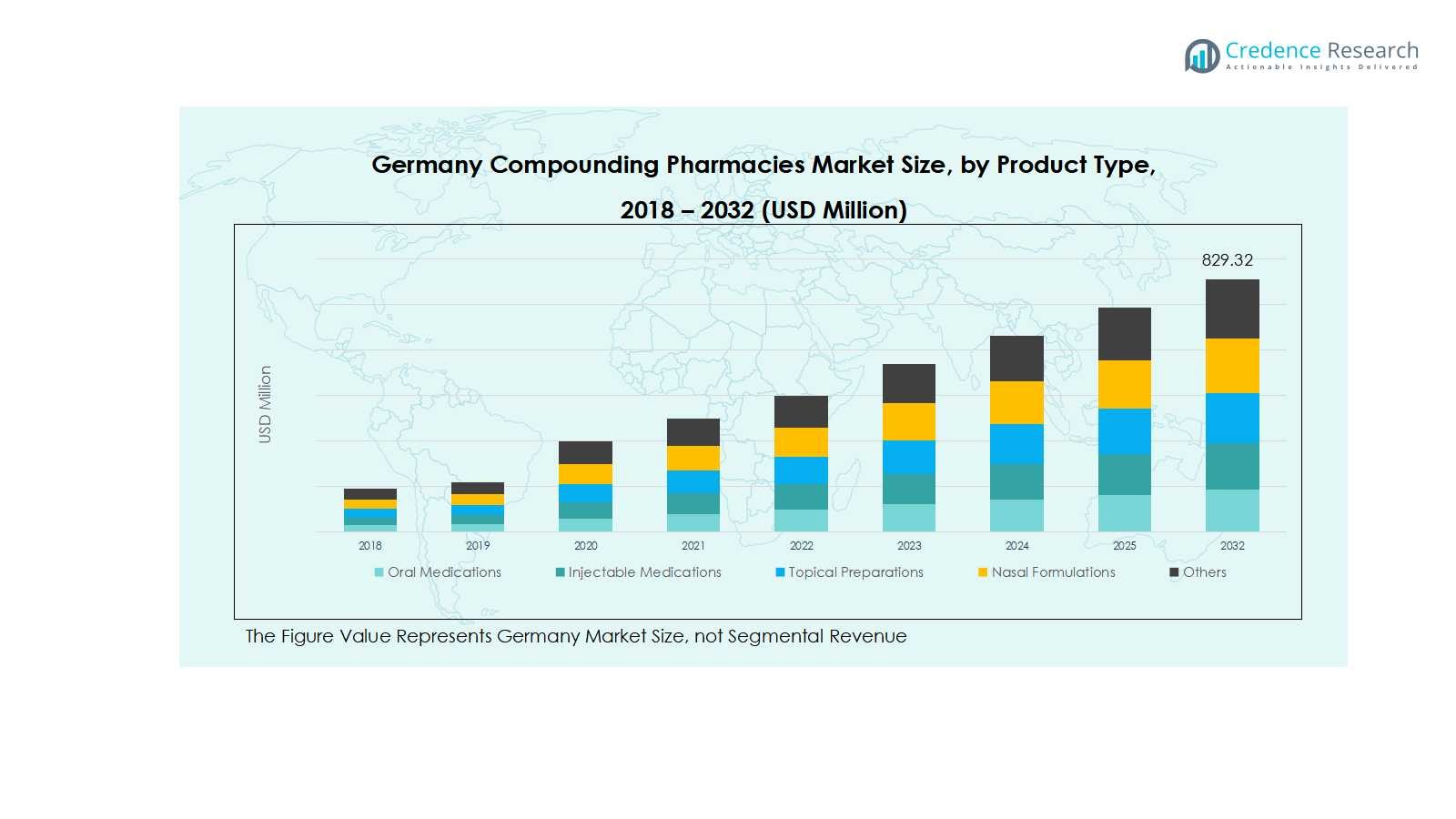

Der Markt für Rezepturapotheken in Deutschland wurde 2018 mit 381,95 Millionen USD bewertet, wuchs bis 2024 auf 535,21 Millionen USD und wird voraussichtlich bis 2032 829,32 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,24 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der Rezepturapotheken in Deutschland 2024 |

USD 535,21 Millionen |

| Markt der Rezepturapotheken in Deutschland, CAGR |

5,24% |

| Marktgröße der Rezepturapotheken in Deutschland 2032 |

USD 829,32 Millionen |

Der Markt für Rezepturapotheken in Deutschland ist stark umkämpft, wobei wichtige Akteure Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma und Bayer AG umfassen. Diese Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios, die Verbesserung der sterilen und nicht sterilen Rezepturfähigkeiten und die Einführung fortschrittlicher Technologien zur Steigerung der Effizienz und zur Sicherstellung der Einhaltung von Vorschriften. Strategische Partnerschaften, Fusionen und forschungsgetriebene Innovationen ermöglichen es ihnen, der wachsenden Nachfrage nach personalisierten oralen, injizierbaren, topischen und nasalen Medikamenten gerecht zu werden. Bayern erweist sich als führende Region auf dem Markt und hält 2024 einen Anteil von 22 %, angetrieben durch seine robuste Gesundheitsinfrastruktur, hohe Krankenhausdichte und starke pharmazeutische Präsenz, die zusammen die weit verbreitete Einführung von Rezepturtherapien in verschiedenen Patientensegmenten unterstützen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Rezepturapotheken in Deutschland wurde 2024 mit 535,21 Millionen USD bewertet und soll bis 2032 829,32 Millionen USD erreichen, mit einem Wachstum von 5,24 % CAGR.

- Die steigende Nachfrage nach personalisierten Medikamenten, die zunehmende Prävalenz chronischer Krankheiten und die Expansion in Krankenhaus- und klinische Anwendungen treiben das Wachstum in den Bereichen orale, injizierbare und topische Formulierungen voran.

- Markttrends umfassen technologische Fortschritte in der automatisierten Rezeptur, das Outsourcing von Rezepturdiensten durch Gesundheitsdienstleister und einen zunehmenden Fokus auf Nischen-Therapiebereiche wie Hormonersatztherapie, Dermatologie und Schmerzmanagement.

- Die Wettbewerbslandschaft wird von wichtigen Akteuren wie Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe und Bayer AG dominiert, die sich auf Produktinnovationen, regulatorische Compliance und strategische Kooperationen konzentrieren, um ihre Marktpräsenz auszubauen.

- Regional führt Bayern mit einem Marktanteil von 22 %, gefolgt von Nordrhein-Westfalen (20 %), Baden-Württemberg (18 %) und Hessen (12 %), während andere Regionen zusammen 28 % ausmachen, was eine starke Akzeptanz in verschiedenen Patientensegmenten widerspiegelt.

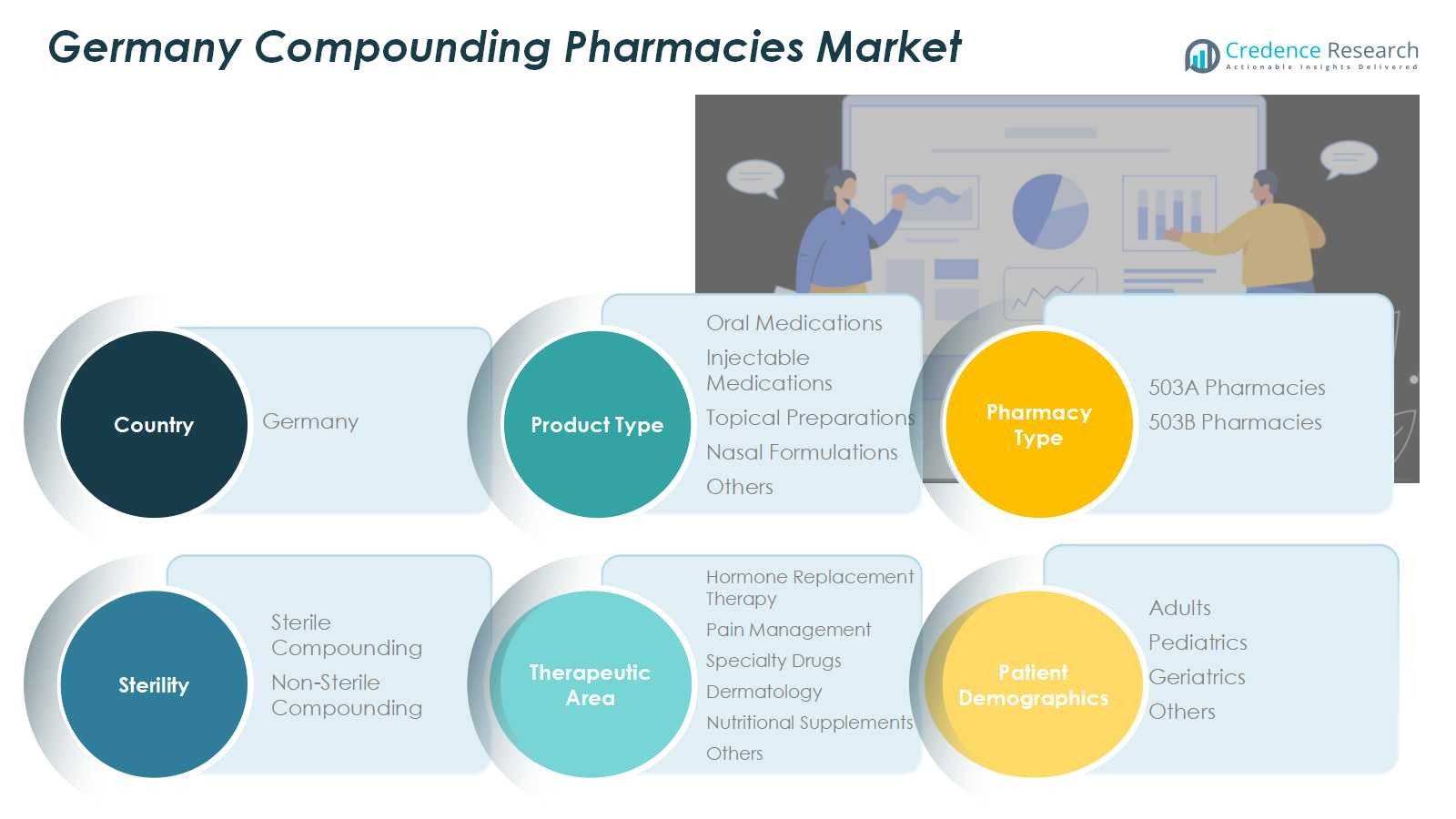

Marktsegmentierungsanalyse:

Nach Produkttyp

Orale Medikamente dominieren den Markt für Apotheken zur Herstellung von Arzneimitteln in Deutschland und erfassen im Jahr 2024 etwa 38% des Umsatzanteils nach Produkttyp. Ihre Verbreitung wird durch die zunehmende Patientenpräferenz für maßgeschneiderte orale Therapien, die steigende Inzidenz chronischer Krankheiten und den Bedarf an personalisierten Dosierungsregimen vorangetrieben. Injektionsmedikamente folgen dicht dahinter und profitieren von der Erweiterung der Anwendungen in Krankenhäusern und Kliniken. Topische Präparate, nasale Formulierungen und andere Nischenprodukte machen gemeinsam den verbleibenden Anteil aus, unterstützt durch die Nachfrage in der Dermatologie, Schmerztherapie und gezielten therapeutischen Interventionen. Der Trend zur personalisierten Gesundheitsversorgung treibt die Produktdiversifizierung in diesem Segment weiter voran.

- Zum Beispiel erweiterte Fresenius Kabi im Jahr 2024 seine Produktionskapazität für Injektionsmittel, um der steigenden klinischen Nachfrage nach sterilen Zubereitungen für die Onkologie und Intensivpflege gerecht zu werden, was die institutionelle Abhängigkeit von maßgeschneiderten Injektionsmitteln widerspiegelt.

Nach Apothekentyp

503A-Apotheken führen den Markt mit einem Anteil von 62% an, hauptsächlich aufgrund ihrer Fähigkeit, patientenspezifische, maßgeschneiderte Medikamente mit hoher Flexibilität anzubieten. Diese Apotheken bedienen individuelle Verschreibungen und gewährleisten präzise Formulierungen und Qualitätskontrolle. 503B-Apotheken, die einen kleineren Marktanteil von 38% haben, gewinnen an Bedeutung, indem sie groß angelegte sterile und nicht-sterile Lösungen anbieten, insbesondere für Krankenhäuser und Kliniken. Zunehmende regulatorische Unterstützung, steigende Nachfrage nach Spezialmedikamenten und der Trend zum Outsourcing von Herstellungsdienstleistungen treiben das Marktwachstum in beiden Apothekentypen voran.

- Zum Beispiel produzieren 503B-Einrichtungen sterile Fertigspritzen in großen Mengen, auf die Krankenhäuser für Operationen und Intensivpflege angewiesen sind, um Kontaminationsrisiken zu minimieren und die Dosierungsgenauigkeit unter strengen FDA-Richtlinien für aktuelle gute Herstellungspraxis (CGMP) zu gewährleisten.

Nach Sterilität

Sterile Herstellung hält mit einem Marktanteil von 55% die dominierende Position, angetrieben durch steigende Anforderungen an Injektionsmedikamente, ophthalmische Lösungen und intravenöse Therapien. Das Wachstum des Segments wird weiter durch die Nachfrage der Krankenhäuser und strenge regulatorische Standards für sterile Zubereitungen zur Gewährleistung der Patientensicherheit vorangetrieben. Nicht-sterile Herstellung, die 45% des Anteils ausmacht, konzentriert sich auf orale, topische und nasale Formulierungen und bedient ambulante und häusliche Patienten. Das steigende Bewusstsein für personalisierte Therapien und die Erweiterung der Anwendungen in der Hormontherapie und Schmerzbehandlung unterstützen weiterhin sowohl sterile als auch nicht-sterile Segmente.

Wichtige Wachstumstreiber

Steigende Nachfrage nach personalisierten Medikamenten

Die zunehmende Prävalenz chronischer Krankheiten und komplexer Gesundheitszustände in Deutschland hat die Nachfrage nach personalisierten Medikamenten verstärkt. Apotheken zur Herstellung von Arzneimitteln ermöglichen maßgeschneiderte Formulierungen, präzise Dosierungen und angepasste Medikamentenkombinationen, die den individuellen Bedürfnissen der Patienten gerecht werden. Dieser Trend ist besonders in der Hormontherapie, Schmerzbehandlung und pädiatrischen Versorgung ausgeprägt. Das steigende Patientenbewusstsein, verbunden mit einem Wandel hin zu personalisierten Gesundheitslösungen, treibt die höhere Akzeptanz von Herstellungsdienstleistungen voran. Pharmazeutische Anbieter reagieren mit innovativen Angeboten, erweitern den Markt und stärken seine entscheidende Rolle in der patientenzentrierten Versorgung.

- Zum Beispiel bietet Pace Pharmacy in der pädiatrischen Versorgung medizinisch maßgeschneiderte Formulierungen wie aromatisierte Sirupe, topische Gele und Zäpfchen an, um sicherzustellen, dass Medikamente für Kinder sowohl wirksam als auch leichter zu verabreichen sind und auf einzigartige pädiatrische Bedürfnisse und Allergien eingehen.

Erweiterung der Krankenhaus- und klinischen Anwendungen

Krankenhäuser und spezialisierte Kliniken verlassen sich zunehmend auf Rezepturapotheken, um die Nachfrage nach sterilen und nicht sterilen Medikamenten zu decken. Injektionstherapien, intravenöse Lösungen und komplexe Formulierungen erfordern präzise Rezepturen, um Sicherheit und Wirksamkeit zu gewährleisten. Steigende Krankenhausaufnahmen und Fortschritte in Behandlungsprotokollen haben die Nachfrage angekurbelt, insbesondere nach 503B-Apotheken, die in der Lage sind, in großem Maßstab zu produzieren. Diese institutionelle Abhängigkeit sorgt für ein stetiges Marktwachstum und fördert gleichzeitig Investitionen in Automatisierung, Qualitätskontrolle und regulatorische Compliance, um hohe Standards in den Rezepturdiensten aufrechtzuerhalten.

- Zum Beispiel integriert B. Braun, ein führendes Unternehmen, fortschrittliche pharmazeutische Rezepturlösungen, um Krankenhäuser weltweit zu unterstützen und die Patientenversorgung mit maßgeschneiderten sterilen Therapien zu verbessern.

Technologische Fortschritte in der Rezepturpraxis

Innovationen in der Rezepturtechnologie, einschließlich automatisierter Abgabe, steriler Vorbereitungssysteme und Qualitätsüberwachungslösungen, haben die Effizienz und Sicherheit erheblich verbessert. Diese Fortschritte reduzieren menschliche Fehler, verbessern die Formulierungsgenauigkeit und ermöglichen es Apotheken, ihre Betriebe zu skalieren und gleichzeitig die Einhaltung strenger deutscher Vorschriften zu gewährleisten. Mit zunehmender Technologieakzeptanz können Apotheken ein breiteres Produktsortiment anbieten und die Produktionszeiten verkürzen, um der wachsenden Nachfrage von Patienten und Institutionen gerecht zu werden. Dieser Treiber stärkt nicht nur die Betriebskapazität, sondern unterstützt auch die Marktexpansion in den Bereichen orale, injizierbare, topische und Spezialtherapien.

Wichtige Trends & Chancen

Trend zur Auslagerung von Rezepturdiensten

Gesundheitsdienstleister in Deutschland lagern zunehmend Rezepturanforderungen an spezialisierte Apotheken aus, sodass sich Krankenhäuser und Kliniken auf ihre Kernmedizinischen Dienste konzentrieren können. Dieser Trend wird durch Kosteneffizienz, Qualitätssicherung und Zugang zu fortschrittlicher Formulierungsexpertise vorangetrieben. Outsourcing gewährleistet eine konsistente Versorgung mit sterilen und nicht sterilen Medikamenten und reduziert die Belastung durch die interne Produktion. Da immer mehr Anbieter die betrieblichen Vorteile erkennen, ergeben sich größere Kooperationsmöglichkeiten auf dem Markt und das Potenzial für spezialisierte Apotheken, ihr Dienstleistungsportfolio zu erweitern, was nachhaltiges Wachstum und höhere Patientenzufriedenheit unterstützt.

- Zum Beispiel haben pharmazeutische Unternehmen wie Fresenius Kabi ihre Outsourcing-Dienste für Krankenhäuser erweitert und bieten hochwertige Rezepturformulierungen an, die auf die Bedürfnisse der Patienten zugeschnitten sind.

Wachsende Fokussierung auf Nischen-Therapiebereiche

Der Markt für Rezepturapotheken in Deutschland verzeichnet eine Expansion in Nischen-Therapiebereichen wie Dermatologie, Hormonersatztherapie und pädiatrischen Formulierungen. Das steigende Patientenbewusstsein und die Nachfrage nach maßgeschneiderten Behandlungen in diesen Bereichen bieten bedeutende Chancen für Marktteilnehmer. Durch die Entwicklung spezialisierter Produkte können Apotheken ihr Angebot differenzieren, die Patientenergebnisse verbessern und höhere Marktanteile erobern. Dieser Fokus fördert Innovationen in der Formulierung, Verpackung und Liefersystemen und unterstützt Partnerschaften mit Gesundheitsdienstleistern, um aufkommende therapeutische Bedürfnisse effizient zu adressieren.

- Zum Beispiel spielt die Dermapharm AG, ein bekannter Pharmahersteller, eine Schlüsselrolle, indem sie dermatologisch fokussierte Rezepturarzneimittel innerhalb ihres umfangreichen Portfolios entwickelt. Sie betonen Qualität und Innovation in den Formulierungen, bieten gezielte Lösungen für Hauterkrankungen und tragen zu Fortschritten in der individuellen Therapie auf dem deutschen Markt bei.

Wichtige Herausforderungen

Regulatorische Compliance und Qualitätsstandards

Strenge deutsche und EU-Vorschriften stellen sicher, dass Apotheken mit Rezepturen hohe Qualitätsstandards einhalten, doch die Erfüllung dieser Anforderungen kann herausfordernd sein. Die Einhaltung von Sterilitätsprotokollen, Kennzeichnung, Dokumentation und Sicherheitsrichtlinien ist obligatorisch und erfordert Investitionen in Schulungen, Technologie und Qualitätssicherungssysteme. Während diese Standards die Patientensicherheit gewährleisten und die Marktglaubwürdigkeit erhöhen, können kleinere Apotheken mit Betriebskosten und Ressourcenzuweisung zu kämpfen haben, was das Expansionspotenzial einschränkt. Die Balance zwischen regulatorischer Einhaltung und Wachstumsambitionen bleibt eine kritische Herausforderung für Marktteilnehmer.

Begrenztes Bewusstsein und Akzeptanz bei Patienten

Trotz wachsender Nachfrage bleibt ein erheblicher Teil der Patienten über die Vorteile von Rezepturarzneimitteln, insbesondere für nicht-traditionelle Therapien, uninformiert. Begrenzte Aufklärung über personalisierte Dosierungen, spezialisierte Formulierungen und alternative Verabreichungsmethoden verringert die Akzeptanzraten. Marktteilnehmer müssen in Aufklärungskampagnen, die Zusammenarbeit mit Ärzten und Patientenbildungsinitiativen investieren, um diese Lücke zu schließen. Die Überwindung dieser Herausforderung ist entscheidend, um die Verbraucherbasis zu erweitern, die Marktdurchdringung zu erhöhen und sicherzustellen, dass Apotheken mit Rezepturen das steigende Bedürfnis nach personalisierten Gesundheitslösungen voll ausschöpfen.

Regionale Analyse

Bayern

Bayern führt den Markt für Apotheken mit Rezepturen in Deutschland an und hält 2024 einen Anteil von 22%. Die Region profitiert von einer robusten Gesundheitsinfrastruktur, einer hohen Konzentration von Krankenhäusern und einer starken pharmazeutischen Präsenz. Die wachsende Nachfrage nach personalisierten Medikamenten, insbesondere in der Hormonersatztherapie und Schmerzbehandlung, treibt das Marktwachstum an. Fortschrittliche Forschungseinrichtungen und Kooperationen zwischen Gesundheitsdienstleistern und Apotheken mit Rezepturen unterstützen zudem die Erweiterung von oralen, injizierbaren und topischen Formulierungen. Darüber hinaus stellt die Betonung der Region auf Qualität und regulatorische Compliance die Akzeptanz von sterilen und nicht-sterilen Rezepturdiensten sicher und stärkt Bayerns Dominanz auf dem nationalen Markt.

Nordrhein-Westfalen

Nordrhein-Westfalen erfasst einen Anteil von 20% am Markt für Apotheken mit Rezepturen in Deutschland. Die dichte Bevölkerung der Region und die hohe Prävalenz chronischer Krankheiten tragen zu einer starken Nachfrage nach maßgeschneiderten Therapien bei. Krankenhäuser und spezialisierte Kliniken verlassen sich auf 503A- und 503B-Apotheken für sterile und nicht-sterile Formulierungen, insbesondere injizierbare Medikamente. Investitionen in Automatisierung und Rezepturtechnologien steigern Effizienz und Sicherheit, sodass Apotheken den wachsenden Anforderungen von Patienten und Institutionen gerecht werden können. Nordrhein-Westfalens strategischer Fokus auf forschungsgetriebene Gesundheitslösungen und Partnerschaften zwischen Pharmaunternehmen und klinischen Institutionen beschleunigt zudem die Marktakzeptanz und das regionale Wachstum insgesamt.

Baden-Württemberg

Baden-Württemberg macht 18% des Marktanteils im Bereich der Rezepturarzneimittel in Deutschland aus. Die Region zeigt eine starke Nachfrage nach personalisierten Therapien, angetrieben durch ein hohes Patientenbewusstsein und zunehmende chronische Erkrankungen. Rezepturarzneimittel bieten orale, topische und injizierbare Medikamente, die auf die spezifischen Bedürfnisse der Patienten zugeschnitten sind und so eine weit verbreitete Akzeptanz unterstützen. Die Zusammenarbeit zwischen Krankenhäusern, Kliniken und spezialisierten Apotheken verbessert den Zugang zu sterilen und nicht sterilen Formulierungen. Die Region profitiert auch von fortschrittlichen pharmazeutischen Herstellungsfähigkeiten, qualifizierten Gesundheitsfachkräften und einem Fokus auf regulatorische Compliance, was sie zu einem wichtigen Beitrag zum Wachstum des deutschen Marktes für Rezepturarzneimittel macht.

Hessen

Hessen hält 12% des deutschen Marktes für Rezepturarzneimittel, angetrieben durch die steigende Patientennachfrage nach individuellen Behandlungen und Spezialmedikamenten. Krankenhäuser und ambulante Kliniken verlassen sich auf sterile und nicht sterile Rezepturdienste, um komplexe therapeutische Anforderungen zu bewältigen. Der Pharmasektor der Region legt Wert auf die Einführung von Technologien, die präzise Dosierung, Automatisierung und Qualitätsüberwachung ermöglichen. Das Wachstum in den Bereichen Hormonersatztherapie, Dermatologie und Schmerzmanagement unterstützt die Marktexpansion weiter. Hessens starke Gesundheitsinfrastruktur, kombiniert mit regulatorischer Compliance und wachsendem Patientenbewusstsein für personalisierte Gesundheitslösungen, positioniert es als wichtigen Beitrag zum gesamten deutschen Markt für Rezepturarzneimittel.

Andere Regionen

Andere Regionen, einschließlich Niedersachsen, Sachsen und Schleswig-Holstein, machen zusammen 28% des deutschen Marktes für Rezepturarzneimittel aus. Diese Gebiete verzeichnen eine wachsende Nachfrage nach oralen, injizierbaren und topischen Rezepturarzneimitteln in Krankenhäusern, Kliniken und ambulanten Versorgungseinrichtungen. Das Wachstum wird durch das gestiegene Bewusstsein für personalisierte Gesundheitsversorgung, Investitionen in Apothekentechnologie und die zunehmende Akzeptanz von 503A- und 503B-Rezepturdiensten angetrieben. Trotz unterschiedlicher regionaler Gesundheitskapazitäten integrieren diese Gebiete zunehmend spezialisierte Therapien, einschließlich Schmerzmanagement und Hormonersatzbehandlungen, und tragen stetig zum nationalen Marktwachstum bei, wobei sie Möglichkeiten für eine weitere Expansion in unterversorgten Gebieten bieten.

Marktsegmentierungen:

Nach Produkttyp

- Orale Medikamente

- Injizierbare Medikamente

- Topische Präparate

- Nasale Formulierungen

- Andere

Nach Apothekentyp

- 503A Apotheken

- 503B Apotheken

Nach Sterilität

- Sterile Rezeptur

- Nicht sterile Rezeptur

Nach therapeutischem Bereich

- Hormonersatztherapie

- Schmerzmanagement

- Spezialmedikamente

- Dermatologie

- Nahrungsergänzungsmittel

- Andere

Nach Patientendemografie

- Erwachsene

- Pädiatrie

- Geriatrie

- Andere

Nach Region

- Bayern

- Nordrhein-Westfalen

- Baden-Württemberg

- Hessen

- Andere Regionen

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Compounding-Apotheken in Deutschland umfasst wichtige Akteure wie Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma und Bayer AG. Diese Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios, die Verbesserung der sterilen und nicht-sterilen Compounding-Fähigkeiten und die Einführung fortschrittlicher Technologien zur Steigerung von Effizienz und Qualität. Strategische Partnerschaften, Fusionen und Übernahmen stärken die Marktpräsenz und geografische Reichweite. Führende Akteure investieren auch in Forschung und Entwicklung, um innovative orale, injizierbare, topische und nasale Formulierungen einzuführen, die auf patientenspezifische Bedürfnisse zugeschnitten sind. Regulatorische Compliance, hohe Qualitätsstandards und zunehmende Zusammenarbeit mit Krankenhäusern und Kliniken sind entscheidende Unterscheidungsmerkmale. Der Markt bleibt hoch wettbewerbsfähig, wobei die Akteure bestrebt sind, Wachstumschancen in personalisierten Therapien, Nischen-Therapiebereichen und spezialisierten Compounding-Dienstleistungen in ganz Deutschland zu nutzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Fresenius Kabi AG

- Braun Melsungen AG

- Fagron N.V.

- McKesson Europe

- MediGroup GmbH

- Morbus Pharma

- Pharmaserv GmbH

- Sanacorp Pharmahandel GmbH

- TÜV Rheinland Pharma

- Bayer AG

Neueste Entwicklungen

- Im Februar 2025 führte Recipharm ein voll funktionsfähiges modulares steriles Abfüllsystem in seiner Anlage in Wasserburg, Deutschland, ein, das über einen Isolator der Klasse A und vollständige GMP-Konformität verfügt, um die aseptischen Compounding-Fähigkeiten zu verbessern.

- Im März 2024 erwarb Medios AG Ceban Pharmaceuticals B.V., einen führenden Anbieter von pharmazeutischem Compounding mit Sitz in den Niederlanden, um seine europäische Präsenz in Deutschland, Belgien und Spanien auszubauen.

- Im August 2024 erweiterte InterCure Ltd. seine strategische Allianz mit Cookies, um „Cookies Corners“ in acht lizenzierten Apotheken in ganz Deutschland für die Verteilung von Premium-Cannabis-basierten Formulierungen zu etablieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Apothekentyp, Sterilität, Therapiebereich, Patientendemografie und Region. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Es wird erwartet, dass der Markt aufgrund der steigenden Nachfrage nach personalisierten Medikamenten stetig wächst.

- Krankenhäuser und Kliniken werden zunehmend auf Rezepturapotheken für sterile und nicht sterile Formulierungen angewiesen sein.

- Technologische Fortschritte in der automatisierten Herstellung und Qualitätsüberwachung werden Effizienz und Sicherheit verbessern.

- Die Expansion in Nischen-Therapiebereiche wie Hormonersatztherapie, Dermatologie und Schmerzmanagement wird das Wachstum vorantreiben.

- 503A-Apotheken werden weiterhin dominieren, während 503B-Apotheken durch großangelegte sterile Produktion an Bedeutung gewinnen.

- Regulatorische Compliance und die Einhaltung von Qualitätsstandards werden für Marktteilnehmer ein kritischer Faktor bleiben.

- Das Bewusstsein der Patienten und die Akzeptanz von maßgeschneiderten Medikamenten werden voraussichtlich zunehmen, was die Marktdurchdringung fördert.

- Das Outsourcing von Rezepturdienstleistungen durch Gesundheitsdienstleister wird wachsen und die Betriebseffizienz unterstützen.

- Investitionen in Forschung und Entwicklung werden zu innovativen oralen, injizierbaren und topischen Formulierungen führen.

- Die Zusammenarbeit zwischen Pharmaunternehmen und Krankenhäusern wird die Marktpräsenz und Servicebereitstellung stärken.