Marktübersicht

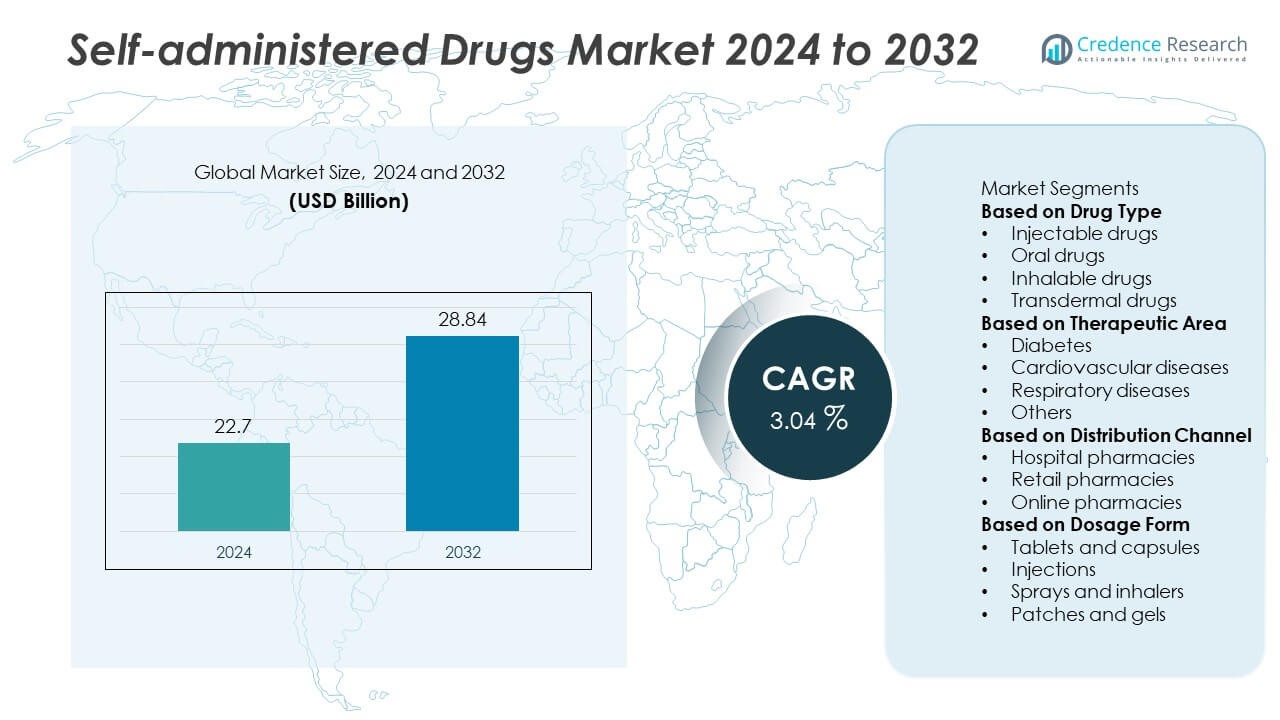

Der Markt für selbstverabreichte Medikamente wurde im Jahr 2024 auf 22,7 Milliarden USD geschätzt und soll bis 2032 auf 28,84 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 3,04 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für selbstverabreichte Medikamente 2024 |

22,7 Milliarden USD |

| Markt für selbstverabreichte Medikamente, CAGR |

3,04% |

| Marktgröße für selbstverabreichte Medikamente 2032 |

28,84 Milliarden USD |

Der Markt für selbstverabreichte Medikamente wird von großen Unternehmen wie Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc und Sanofi S.A. angeführt. Diese Akteure dominieren durch starke F&E-Pipelines, Innovationen in der Arzneimittelverabreichung und globale Vertriebsnetze. Der Fokus auf Biologika, Autoinjektoren und vernetzte Arzneimittelverabreichungssysteme hat die Patientenadhärenz und Behandlungseffizienz verbessert. Nordamerika erwies sich 2024 als führende Region mit einem Marktanteil von 39,6 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Prävalenz chronischer Krankheiten und eine starke Akzeptanz von häuslichen Pflegelösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für selbstverabreichte Medikamente wurde im Jahr 2024 auf 22,7 Milliarden USD geschätzt und soll bis 2032 auf 28,84 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 3,04 % während des Prognosezeitraums entspricht.

- Die steigende Prävalenz chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen treibt die starke Nachfrage nach bequemen, häuslichen Behandlungsoptionen an.

- Markttrends zeigen eine verstärkte Akzeptanz von intelligenten Injektoren, vorgefüllten Spritzen und tragbaren Arzneimittelverabreichungssystemen, die die Patientenadhärenz und Sicherheit verbessern.

- Führende Akteure wie Pfizer Inc., Amgen Inc. und Novartis AG konzentrieren sich auf Produktinnovationen, die Expansion von Biologika und strategische Kooperationen, um ihre Marktpräsenz zu stärken.

- Nordamerika führte 2024 mit einem Anteil von 39,6 %, gefolgt von Europa mit 28,4 %, während der asiatisch-pazifische Raum mit 23,8 % die am schnellsten wachsende Region war; das Segment der injizierbaren Medikamente dominierte mit einem Anteil von 47,2 %, angetrieben durch die schnelle Akzeptanz von Autoinjektoren und Selbstinjektionsgeräten.

Marktsegmentierungsanalyse:

Nach Arzneimitteltyp

Das Segment der injizierbaren Medikamente dominierte den Markt für selbstverabreichte Medikamente mit einem Anteil von 47,2 % im Jahr 2024, angetrieben durch die zunehmende Akzeptanz von Autoinjektoren und vorgefüllten Spritzen für das Management chronischer Krankheiten. Die steigende Prävalenz von Diabetes, Multipler Sklerose und rheumatoider Arthritis hat die Nachfrage nach bequemen und präzisen Verabreichungssystemen beschleunigt. Technologische Fortschritte wie tragbare Injektoren und nadelfreie Systeme verbessern die Patientenadhärenz und Sicherheit. Orale Medikamente bleiben aufgrund ihrer Benutzerfreundlichkeit stark nachgefragt, während inhalierbare und transdermale Formulierungen aufgrund ihres schnelleren Wirkungseintritts und der gezielten Verabreichung an Bedeutung gewinnen.

- Zum Beispiel brachte Amgen Inc. die Enbrel Mini® Einzeldosis-vorgefüllte Patrone zur Verwendung mit dem AutoTouch® wiederverwendbaren Autoinjektor auf den Markt. Das Gerät verabreicht eine Dosis von 50 mg, bietet visuelle und akustische Signale zur Bestätigung des Abschlusses der Injektion und enthält einen Sensor zur Erkennung der Platzierung auf der Haut.

Nach therapeutischem Bereich

Das Diabetes-Segment hielt im Jahr 2024 mit 38,5 % den größten Anteil, angetrieben durch die steigende globale Belastung durch Diabetespatienten und die weit verbreitete Verwendung von Insulinpens zur Selbstinjektion und GLP-1-Agonisten. Die Bequemlichkeit der Glukoseüberwachung zu Hause und Lösungen zur Selbstdosierung verbessern die Therapietreue und Krankheitskontrolle. Herz-Kreislauf-Erkrankungen folgen dicht dahinter, wobei Patienten zunehmend orale und transdermale Therapien für das Langzeitmanagement nutzen. Das Wachstum bei Atemwegserkrankungen wie Asthma und COPD unterstützt ebenfalls die Nachfrage nach tragbaren Inhalationsgeräten, die eine bessere Selbstverwaltung ermöglichen und die Abhängigkeit vom Gesundheitssystem verringern.

- Zum Beispiel ermöglicht das FlexTouch® Insulinabgabesystem von Novo Nordisk eine präzise Dosierung von bis zu 80 Einheiten mit einer einzigen Injektion und verwendet einen federbelasteten Mechanismus, der eine konstant niedrige Injektionskraft erfordert. Der nicht verlängerbare Dosierknopf und die geringe Kraft machen es für Patienten mit eingeschränkter Handgeschicklichkeit geeignet.

Nach Vertriebskanal

Das Segment der Einzelhandelsapotheken machte im Jahr 2024 einen Anteil von 52,8 % aus, da sie der primäre Zugangspunkt für verschreibungspflichtige und rezeptfreie selbstverabreichte Medikamente bleiben. Die Erweiterung der Apothekennetzwerke und von Apothekern geleitete Patientenbildungsprogramme verbessern den Zugang und das Bewusstsein für häusliche Therapien. Krankenhausapotheken kümmern sich um spezialisierte Behandlungen und Nachsorge bei chronischen Krankheiten, während Online-Apotheken aufgrund der Digitalisierung und der Einführung von E-Rezepten schnell expandieren. Die Bequemlichkeit der Lieferung bis zur Haustür und die Verfügbarkeit eines breiten Produktsortiments positionieren Online-Kanäle weiterhin als schnell wachsendes Vertriebssegment im Markt für selbstverabreichte Medikamente.

Wichtige Wachstumsfaktoren

Steigende Prävalenz chronischer Krankheiten

Die zunehmende Häufigkeit chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Autoimmunerkrankungen treibt die starke Nachfrage nach selbstverabreichten Medikamenten an. Patienten bevorzugen zunehmend häusliche Behandlungen, um Krankenhausbesuche zu minimieren und Gesundheitskosten zu senken. Die Selbstverabreichung erhöht die Bequemlichkeit, Unabhängigkeit und Therapietreue, insbesondere bei Langzeittherapien. Die wachsende globale geriatrische Bevölkerung, die kontinuierliche Medikation benötigt, beschleunigt weiter die Einführung von Selbstdosierungslösungen und unterstützt ein stetiges Marktwachstum in sowohl entwickelten als auch aufstrebenden Volkswirtschaften.

- Zum Beispiel liefert Eli Lilly and Company Trulicity® (Dulaglutid)-Pens für das Management von Typ-2-Diabetes. Es ist in verschiedenen einmal wöchentlichen Dosierungen erhältlich, darunter 0,75 mg, 1,5 mg, 3 mg und 4,5 mg. Jeder Einwegpen verfügt über eine vorab angebrachte, versteckte 29-Gauge-Nadel und einen einstufigen Aktivierungsprozess, der das Selbstverabreichungserlebnis verbessern soll.

Fortschritte in der Arzneimittelabgabetechnologie

Technologische Innovationen in der Arzneimittelverabreichung sind ein wesentlicher Treiber für die Marktexpansion. Die Entwicklung von Autoinjektoren, vorgefüllten Spritzen und tragbaren Injektoren ermöglicht präzise Dosierungen und reduziert Benutzerfehler. Diese Geräte erhöhen den Komfort und die Sicherheit und fördern die Akzeptanz injizierbarer Therapien bei Patienten. Pharmaunternehmen integrieren auch digitale Funktionen zur Dosisverfolgung und Konnektivität, um die Therapietreue zu verbessern. Solche Innovationen verwandeln die traditionelle Medikamentenverabreichung in patientenzentrierte, technologiegetriebene Lösungen, die die langfristigen Therapieergebnisse und die Wettbewerbsfähigkeit des Marktes stärken.

- Zum Beispiel führte Amgen Inc. den tragbaren Injektor Neulasta® Onpro® ein, der in der Lage ist, eine 6 mg Dosis subkutan über etwa 45 Minuten nach einer voreingestellten Verzögerung von 27 Stunden zu verabreichen. Dieses Gerät beseitigt die Notwendigkeit von klinischen Besuchen am nächsten Tag zur Verabreichung von Pegfilgrastim, was einen Wandel hin zur automatisierten Selbstverabreichung für einige Patienten darstellt.

Verschiebung hin zur häuslichen Gesundheitsversorgung

Der globale Trend zur häuslichen Pflege erhöht die Nachfrage nach selbstverabreichten Therapien erheblich. Patienten und Gesundheitssysteme bevorzugen Fernbehandlungsmodelle, die die Abhängigkeit von Krankenhäusern verringern und den Komfort erhöhen. Steigende Gesundheitskosten, kombiniert mit Fortschritten in der Telemedizin und Fernüberwachung, fördern die Selbstverabreichung weiter. Die Pandemie beschleunigte diesen Trend und förderte die Verwendung benutzerfreundlicher Formulierungen und Geräte, die eine sichere häusliche Arzneimittelverabreichung gewährleisten. Dieser Wandel steht im Einklang mit dem breiteren Trend zu personalisierter und patientengesteuerter Gesundheitsversorgung und erweitert die Möglichkeiten für Pharmahersteller.

Wichtige Trends & Chancen

Integration von intelligenten und vernetzten Arzneimittelverabreichungsgeräten

Das Aufkommen von intelligenten Injektoren und vernetzten Inhalatoren revolutioniert das Patientenengagement und die Compliance. Diese Geräte zeichnen Dosierungsdaten auf, senden Erinnerungen und kommunizieren mit Gesundheitsplattformen zur Echtzeitüberwachung. Die Integration mit mobilen Apps und Telemedizinlösungen ermöglicht eine Fernüberwachung und personalisierte Dosierung. Die Kombination aus Arzneimitteltherapie und digitaler Gesundheit verbessert die Genauigkeit und Therapietreue, bietet neue Einnahmequellen für Hersteller und schafft Chancen im sich schnell entwickelnden digitalen Gesundheitsökosystem.

- Zum Beispiel führte AstraZeneca die intelligente Inhalatorversion seines Symbicort® Turbuhalers ein, die mit einem integrierten digitalen Sensor von Propeller Health ausgestattet ist. Das Gerät verfolgt die Inhalationshäufigkeit und überträgt Daten über Bluetooth an eine mobile Anwendung, sodass Kliniker die Therapietreue aus der Ferne überwachen können. Klinische Bewertungen zeigen eine 35%ige Verbesserung der Konsistenz der Inhalatornutzung bei Patienten mit Asthma und COPD, die diese vernetzte Plattform verwenden.

Zunehmende Akzeptanz von Biologika und personalisierter Medizin

Der zunehmende Einsatz von Biologika zur Behandlung chronischer und Autoimmunerkrankungen schafft neue Möglichkeiten für selbstverabreichte Arzneimittelsysteme. Da diese Therapien oft eine langfristige Dosierung erfordern, werden patientenfreundliche Verabreichungsoptionen wie vorgefüllte Pens und Autoinjektoren unerlässlich. Initiativen zur personalisierten Medizin unterstützen zudem maßgeschneiderte Dosierungs- und Verabreichungsdesigns, die auf individuelle Bedürfnisse abgestimmt sind. Dieser Trend fördert Innovationen in der Formulierungsstabilität, Gerätekompatibilität und Benutzerfreundlichkeit, was die Marktexpansion in hochwertigen therapeutischen Bereichen verstärkt.

- Zum Beispiel führte Johnson & Johnson Tremfya® One-Press ein, ein selbstverwaltetes biologisches Injektionsgerät, das für Patienten mit Plaque-Psoriasis und psoriatischer Arthritis entwickelt wurde. Das System liefert eine 100-mg-Dosis in einem einzigen Druck ohne sichtbare Nadeln und hält eine gleichmäßige Flussrate von 0,5 mL über 30 Sekunden aufrecht. Weltweit wurden über 1,5 Millionen Tremfya®-Injektionen über diese Plattform verabreicht, was die starke Akzeptanz von biologischen Therapien zu Hause durch die Patienten widerspiegelt.

Wichtige Herausforderungen

Komplexe Arzneimittelformulierungen und Handhabungsschwierigkeiten

Viele biologische und injizierbare Medikamente erfordern spezialisierte Lagerungs-, Handhabungs- und Verabreichungstechniken, die die Patientenakzeptanz einschränken können. Unsachgemäße Anwendung kann zu Unterdosierung, Überdosierung oder Kontamination führen, was die Sicherheit und die Ergebnisse der Behandlung beeinträchtigt. Schulung und Benutzerausbildung bleiben entscheidend, sind jedoch nicht immer zugänglich, insbesondere in abgelegenen Regionen. Hersteller begegnen diesen Herausforderungen durch intuitives Gerätdesign und benutzerfreundliche Verpackungen, aber die Komplexität bestimmter Formulierungen schränkt die breitere Akzeptanz von selbstverwalteten Therapien weiterhin ein.

Regulatorische und Erstattungsbarrieren

Strenge regulatorische Anforderungen für die Zulassung von Kombinationsarzneimittelgeräten und uneinheitliche Erstattungspolitiken stellen große Herausforderungen für das Marktwachstum dar. Die Notwendigkeit, verschiedene internationale Standards einzuhalten, verzögert Produkteinführungen und erhöht die Entwicklungskosten. Darüber hinaus schränkt die begrenzte Versicherungsdeckung für häusliche Behandlungen in bestimmten Regionen den Zugang der Patienten zu fortschrittlichen Selbstverwaltungsgeräten ein. Um diese Barrieren zu überwinden, arbeiten Unternehmen mit Gesundheitsbehörden und Versicherern zusammen, um standardisierte Rahmenbedingungen zu schaffen, die Erschwinglichkeit, Zugänglichkeit und schnelleren Markteintritt unterstützen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für selbstverabreichte Medikamente mit einem Anteil von 39,6 % im Jahr 2024, angetrieben durch eine hohe Prävalenz chronischer Krankheiten und die weit verbreitete Einführung fortschrittlicher Arzneimittelabgabesysteme. Die USA führen die Region an, dank einer starken Gesundheitsinfrastruktur, Patientenbewusstsein und technologischen Fortschritten in Biologika und injizierbaren Geräten. Die zunehmende Präferenz für häusliche Behandlungen, gepaart mit hohen Gesundheitsausgaben, unterstützt die anhaltende Marktnachfrage. Große Pharmaunternehmen und laufende Innovationen in vernetzten Arzneimittelabgabesystemen stärken Nordamerikas Position als führendes Zentrum für die Entwicklung und Akzeptanz selbstverabreichter Medikamente weiter.

Europa

Europa hatte im Jahr 2024 einen Anteil von 28,4 %, unterstützt durch ein starkes regulatorisches Rahmenwerk, gut etablierte Gesundheitssysteme und den wachsenden Einsatz von Biologika zur Behandlung chronischer Krankheiten. Länder wie Deutschland, Frankreich und das Vereinigte Königreich stehen an vorderster Front und konzentrieren sich auf patientenzentrierte Pflege und Selbstmedikationsinitiativen. Der Schwerpunkt der Region auf Sicherheit, Arzneimittelgeräteintegration und benutzerfreundliche Verpackungen fördert die breitere Akzeptanz bei älteren Bevölkerungsgruppen. Regierungsprogramme, die kosteneffiziente häusliche Gesundheitsversorgung fördern, und erhöhte Erstattungen für Selbstverwaltungsgeräte treiben die Marktexpansion in der europäischen Region weiter voran.

Asien-Pazifik

Asien-Pazifik hielt 2024 einen Anteil von 23,8 % und entwickelte sich zur am schnellsten wachsenden Region, bedingt durch den erweiterten Zugang zur Gesundheitsversorgung, große Patientenzahlen und die steigende Prävalenz von Diabetes und Herz-Kreislauf-Erkrankungen. Länder wie China, Japan und Indien verzeichnen eine steigende Nachfrage nach selbst injizierbaren und oralen Therapien, da sich die Gesundheitssysteme in Richtung ambulanter Versorgung entwickeln. Wachsende Investitionen in die pharmazeutische Herstellung und das Bewusstsein für das Selbstmanagement der Patienten fördern die Akzeptanz weiter. Die rasche Digitalisierung des Gesundheitswesens und die Expansion von Online-Apothekenplattformen verbessern weiterhin die Zugänglichkeit und Erschwinglichkeit auf dem Asien-Pazifik-Markt.

Lateinamerika

Lateinamerika erlangte 2024 einen Marktanteil von 5,1 %, angetrieben durch die zunehmende Modernisierung des Gesundheitswesens und das wachsende Bewusstsein für selbst verabreichte Behandlungen. Brasilien und Mexiko führen die Region an, unterstützt durch die steigende Inzidenz chronischer Krankheiten und die Erweiterung der pharmazeutischen Vertriebsnetze. Regierungen fördern Initiativen zur Verbesserung des Zugangs zu essenziellen Medikamenten und zur Reduzierung der Krankenhausabhängigkeit. Obwohl durch Erschwinglichkeitsbedenken in einkommensschwachen Bevölkerungsgruppen eingeschränkt, wird erwartet, dass die zunehmende Verfügbarkeit kostengünstiger Generika und die lokale Produktion von Selbstverwaltungsgeräten das langfristige Marktwachstum in ganz Lateinamerika unterstützen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 2024 einen Anteil von 3,1 % aus, unterstützt durch laufende Verbesserungen der Gesundheitsinfrastruktur und einen allmählichen Übergang zum Selbstmanagement der Patienten. Die VAE, Saudi-Arabien und Südafrika sind Schlüsselmärkte, mit zunehmender Akzeptanz von Insulinpens, oralen Therapien und transdermalen Produkten. Steigende Investitionen in Gesundheitseinrichtungen und pharmazeutische Importe verbessern den Zugang zu fortschrittlichen Arzneimittelabgabesystemen. Trotz begrenztem Bewusstsein und Erschwinglichkeitsherausforderungen in ländlichen Gebieten treiben expandierende digitale Gesundheitsinitiativen und von der Regierung geführte Programme für chronische Krankheiten das stetige Marktwachstum in der Region voran.

Marktsegmentierungen:

Nach Arzneimitteltyp

- Injektionsarzneimittel

- Orale Arzneimittel

- Inhalierbare Arzneimittel

- Transdermale Arzneimittel

Nach therapeutischem Bereich

- Diabetes

- Herz-Kreislauf-Erkrankungen

- Atemwegserkrankungen

- Andere

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Darreichungsform

- Tabletten und Kapseln

- Injektionen

- Sprays und Inhalatoren

- Pflaster und Gele

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für selbstverabreichte Medikamente ist hochgradig wettbewerbsfähig und umfasst wichtige Akteure wie Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc und Sanofi S.A. Diese Unternehmen führen durch Innovationen in der Medikamentenverabreichungstechnologie, wie Auto-Injektoren, vorgefüllte Spritzen und tragbare Systeme. Strategische Kooperationen und Investitionen in Biologika erweitern ihre Marktpräsenz. Unternehmen konzentrieren sich auf patientenorientierte Lösungen, die Komfort und Therapietreue verbessern und gleichzeitig die Gesundheitskosten senken. Die erweiterte Integration digitaler Gesundheit, F&E in Formulierungen mit kontrollierter Freisetzung und verbesserter Zugang zu personalisierten Therapien steigern die Wettbewerbsfähigkeit weiter. Der wachsende Trend zu häuslicher Pflege und Telemedizin-Plattformen bietet neue Möglichkeiten für Marktführer, Vertriebsnetze zu stärken und Patientenbindungsstrategien weltweit zu optimieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Hauptakteure

- Pfizer Inc.

- Novartis AG

- Amgen Inc.

- AstraZeneca plc

- Johnson & Johnson

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sanofi S.A.

Aktuelle Entwicklungen

- Im Oktober 2025 erhielt Eli Lilly and Company die US-Zulassung für sein subkutanes Regime von Omvoh® (mirikizumab-mrkz) — eine einzelne 200 mg/2 mL Injektion einmal monatlich zur Erhaltungstherapie bei erwachsener Colitis ulcerosa.

- Im Juni 2023 erhielt Pfizer Inc. die Zulassung für NGENLA™, eine einmal wöchentliche Behandlung für pädiatrischen Wachstumshormonmangel, die die Injektionshäufigkeit im Vergleich zu täglichen Alternativen reduziert.

- Im Februar 2023 erhielten AstraZeneca plc und Amgen Inc. die US-Zulassung für TEZSPIRE® (tezepelumab) als vorgefüllten Einwegpen und Auto-Injektor zur Selbstverabreichung bei Patienten ab 12 Jahren mit schwerem Asthma.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, therapeutischem Bereich, Vertriebskanal, Darreichungsform und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach häuslichen Behandlungslösungen wird aufgrund der zunehmenden Fälle chronischer Krankheiten weiter steigen.

- Die Entwicklung von intelligenten Injektoren und tragbaren Medikamentenabgabesystemen wird den Behandlungskomfort verbessern.

- Pharmazeutische Innovationen werden sich auf Biologika und patientenfreundliche Formulierungen für den Eigengebrauch konzentrieren.

- Die Integration von mobilen Apps und digitaler Überwachung wird die Therapietreue und Fernüberwachung verbessern.

- Steigende Gesundheitskosten werden Patienten zu selbstverwalteten Therapien für mehr Erschwinglichkeit drängen.

- Regulatorische Unterstützung für vernetzte und personalisierte Medikamentenabgabe wird die Produktzulassungen beschleunigen.

- Der asiatisch-pazifische Raum wird aufgrund des zunehmenden Zugangs zu Gesundheitsversorgung und Bewusstsein stark wachsen.

- Hersteller werden in ergonomische Gerätekonstruktionen investieren, um die Medikamentenverabreichung zu vereinfachen.

- Partnerschaften zwischen Pharma- und Technologieunternehmen werden die Expansion des digitalen Gesundheitsökosystems vorantreiben.

- Das Wachstum im Online-Apothekenvertrieb wird die Verfügbarkeit und globale Reichweite von selbst verabreichten Medikamenten verbessern.