Marktübersicht

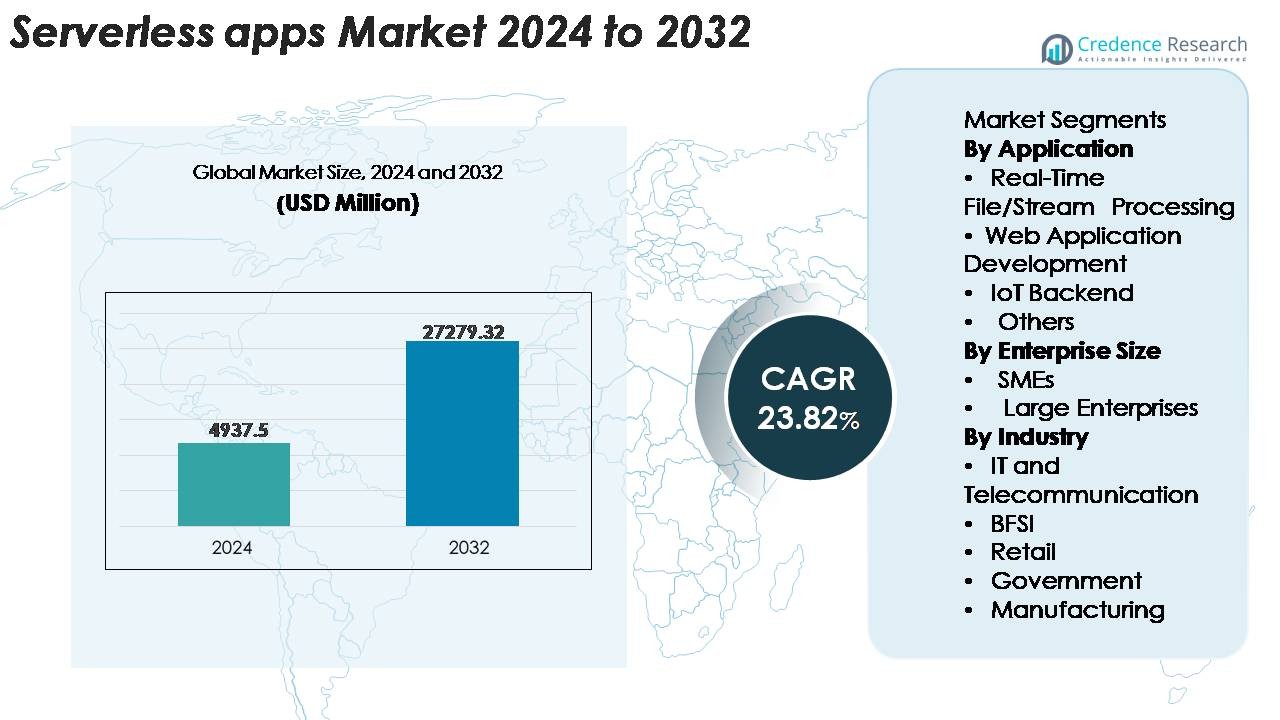

Der globale Markt für serverlose Anwendungen wurde im Jahr 2024 auf 4.937,5 Millionen USD geschätzt und soll bis 2032 auf 27.279,32 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,82 % während des Prognosezeitraums (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für serverlose Apps 2024 |

4.937,5 Millionen USD |

| Markt für serverlose Apps, CAGR |

23,82% |

| Marktgröße für serverlose Apps 2032 |

27.279,32 Millionen USD |

Der Markt für serverlose Anwendungen wird von großen Cloud- und Technologieanbietern geprägt, die die globale Akzeptanz durch umfangreiche FaaS-, API-Management- und ereignisgesteuerte Rechenfähigkeiten dominieren. Zu den führenden Akteuren gehören Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco und Nutanix, die ihre Portfolios jeweils mit Automatisierung, integrierten Entwicklerwerkzeugen und leistungsstarken serverlosen Laufzeiten stärken. Nordamerika bleibt der dominierende regionale Markt mit einem genauen Anteil von 38 %, angetrieben durch fortgeschrittene Cloud-Reife und starke Unternehmensmodernisierungsinitiativen. Europa und der asiatisch-pazifische Raum folgen als wachstumsstarke Regionen, da Unternehmen die digitale Transformation beschleunigen und cloud-native, ereignisorientierte Architekturen ausbauen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für serverlose Anwendungen wurde 2024 auf 4.937,5 Millionen USD geschätzt und soll bis 2032 27.279,32 Millionen USD erreichen, was einer starken CAGR von 23,82 % während des Prognosezeitraums entspricht.

- Die Nachfrage wird durch die schnelle Migration von Unternehmen zu Microservices, die Automatisierung ereignisgesteuerter Workflows und die Notwendigkeit skalierbarer, kosteneffizienter Cloud-Ausführungsmodelle in den Bereichen BFSI, Telekommunikation, Einzelhandel und Fertigung angetrieben.

- Zu den wichtigsten Trends gehören die Erweiterung der KI-gestützten Echtzeitverarbeitung, die verstärkte Einführung von Multi-Cloud- und hybriden serverlosen Frameworks sowie die tiefere Integration mit Edge-Computing für latenzarme IoT-Workloads.

- Die Wettbewerbslandschaft wird von AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud und Cisco dominiert, wobei Serverless die Produktdifferenzierung durch verbesserte Laufzeitleistung, Sicherheit und Entwickler-Tools prägt; Herausforderungen umfassen jedoch Anbieterbindung und Beobachtungskomplexität.

- Regional führt Nordamerika mit einem Anteil von 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %, während das Segment der Echtzeit-Datei-/Stream-Verarbeitung den größten Anwendungsanteil aufgrund der hohen Nachfrage nach Ereignisanalyse hält.

Marktsegmentierungsanalyse:

Nach Anwendung

Echtzeit-Datei- und Stream-Verarbeitung bleibt das dominierende Anwendungssegment und macht den größten Marktanteil aus, da es eine entscheidende Rolle in analytikgetriebenen Architekturen, Log-Aggregation, Betrugserkennung und ereignisgesteuerter Automatisierung spielt. Organisationen bevorzugen serverlose Funktionen aufgrund ihrer Fähigkeit, bei Verkehrsspitzen sofort zu skalieren und parallele Ausführungen ohne Infrastrukturmanagement zu bewältigen. Die Webanwendungsentwicklung wächst ebenfalls stetig, da Entwickler FaaS nutzen, um Bereitstellungszyklen zu beschleunigen. Das IoT-Backend-Segment profitiert von leichten Rechenanforderungen und gerätegesteuerten Workflows, während die Kategorie „Andere“ Batch-Jobs, geplante Aufgaben und Workflow-Orchestrierung umfasst, die in digitalen Unternehmen an Bedeutung gewinnen.

- Zum Beispiel unterstützt AWS Lambda bis zu 10.240 MB Speicher und 6 vCPUs pro Funktion, was eine hochdurchsatzfähige parallele Verarbeitung von Ereignisströmen ermöglicht.

Nach Unternehmensgröße

Große Unternehmen halten den dominierenden Anteil am Markt für serverlose Anwendungen, angetrieben durch ihre schnellen Cloud-Modernisierungsinitiativen, umfangreiche API-basierte Systeme und die Notwendigkeit, hochvolumige, latenzempfindliche Workloads zu verarbeiten. Sie nutzen serverlose Architekturen, um den betrieblichen Aufwand zu reduzieren, die Ressourcennutzung zu verbessern und die Anwendungsbereitstellung in Multi-Cloud-Umgebungen zu beschleunigen. KMUs hingegen stellen ein schnell wachsendes Segment dar, da sie serverlose Plattformen nutzen, um Vorabinvestitionen in die Infrastruktur zu vermeiden und Unternehmensskalierbarkeit zu minimalen Kosten zu erreichen. Flexible Preismodelle, vereinfachte DevOps und die Integration mit verwalteten Datenbanken und Analysetools erweitern die Akzeptanz in beiden Unternehmenskategorien weiter.

- Zum Beispiel ermöglicht AWS Unternehmen, ihre Lambda-Konkurrenzgrenzen auf Zehntausende zu erhöhen, weit über die standardmäßigen 1.000 gleichzeitigen Ausführungen hinaus, um geschäftskritische Workloads zu unterstützen.

Nach Branche

Die IT- und Telekommunikationsbranche ist das führende Marktsegment und hält den höchsten Marktanteil aufgrund ihrer starken Abhängigkeit von API-Management, Echtzeit-Netzwerkanalysen, Modernisierung von Microservices und automatisierten Bereitstellungs-Workflows. BFSI erhöht schnell die Akzeptanz für ereignisbasierte Transaktionsverarbeitung, Sicherheitsüberwachung und Betrugserkennung. Der Einzelhandel nutzt Serverless für Bestandsübersicht, personalisierte Empfehlungen und Omnichannel-Workloads. Regierungsbehörden nutzen es für digitale öffentliche Dienste und effiziente bedarfsbasierte Rechenleistung, während die Fertigung serverlose Architekturen in vorausschauende Wartung, Produktionsüberwachung und vernetzte Fabrik-Ökosysteme integriert und so skalierbare Automatisierung in verschiedenen industriellen Operationen unterstützt.

Wichtige Wachstumstreiber

Steigender Unternehmenswechsel zu ereignisgesteuerten und Microservices-Architekturen

Unternehmen wechseln zunehmend von monolithischen Systemen zu Microservices und ereignisgesteuerten Architekturen, was einen starken Impuls für die Einführung von Serverless schafft. Organisationen priorisieren Agilität, modulare Bereitstellung und Echtzeit-Reaktionsfähigkeit, die serverlose Plattformen durch automatisches Skalieren, verteilte Ausführung und zustandsloses Funktionsdesign bieten. Mit der Expansion digitaler Ökosysteme erzeugen Anwendungen kontinuierliche Ereignisströme von API-Auslösern bis hin zu IoT-Signalen und Benutzerinteraktionen, die eine schnelle Verarbeitung ohne Infrastrukturengpässe erfordern. Serverless Computing unterstützt diese Anforderungen, indem es granulare Funktionen unabhängig ausführt, Bereitstellungszyklen verkürzt und Innovationen beschleunigt. Cloud-Anbieter verstärken diesen Wandel durch integrierte Orchestrierungswerkzeuge, verwaltete API-Gateways und integrierte Überwachungsfunktionen, die das Lebenszyklusmanagement vereinfachen. Da Unternehmen ihre Modernisierungsinitiativen im Einzelhandel, BFSI, Telekommunikation und Fertigung intensivieren, stärkt die Nachfrage nach leichten, ereignisgesteuerten Anwendungen die Rolle von Serverless bei der Unterstützung skalierbarer, fehlertoleranter digitaler Operationen.

- Zum Beispiel unterstützt Amazon EventBridge einen regionsspezifischen Standarddurchsatz für die Ereignisaufnahme, der in großen Regionen (wie us-east-1, us-west-2 und eu-west-1) bis zu 10.000 Ereignisse pro Sekunde pro Ereignisbus beträgt, während andere Regionen niedrigere Standards haben. Diese sind anpassbare Quoten, die es Unternehmen ermöglichen, große Ereignisströme zu verarbeiten, indem sie über die AWS Service Quotas-Konsole Erhöhungen anfordern, ohne dass eine manuelle Bereitstellung der zugrunde liegenden Infrastruktur erforderlich ist.

Wachsende Notwendigkeit zur Kostenoptimierung und betrieblichen Effizienz bei Cloud-Workloads

Organisationen in allen Sektoren priorisieren die Kostenoptimierung, da die Ausgaben für Cloud-Dienste einen größeren Anteil an den IT-Budgets ausmachen. Serverlose Modelle erfüllen diese Anforderung, indem sie den Verbrauch von Leerlaufressourcen eliminieren, eine Bezahlung pro Ausführung ermöglichen und den Wartungsaufwand für die Infrastruktur reduzieren. Unternehmen vermeiden die Bereitstellung, Skalierung und das Patchen von Servern, sodass sich Entwicklungsteams vollständig auf die Anwendungslogik und schnellere Release-Zyklen konzentrieren können. Diese betriebliche Effizienz reduziert die Gesamtbetriebskosten für rechenintensive und variable Workloads erheblich. Serverlose Frameworks integrieren auch automatisierte Skalierung, Fehlerbehebung und nutzungsbasierte Abrechnung, was Unternehmen mit schwankenden Nachfrageprofilen wie E-Commerce-Spitzen, Analyse-Batch-Jobs und periodischen Backend-Workflows zugutekommt. Da Unternehmen DevOps-Workflows konsolidieren und Hardware-Abhängigkeiten reduzieren, werden serverlose Plattformen zu strategischen Kosteneinsparungswerkzeugen. Der Übergang zu finanziellen Governance-Frameworks (FinOps) beschleunigt die Einführung weiter, da Organisationen serverlose Lösungen als Schlüsselmechanismus zur Optimierung des Cloud-Verbrauchs und zur Verbesserung der Recheneffizienz identifizieren.

- Zum Beispiel berechnet AWS Lambda die Ausführung in Schritten von nur 1 Millisekunde, sodass Unternehmen nur für die tatsächlich verbrauchte Rechenzeit bezahlen müssen, anstatt für vorab zugewiesene Kapazitäten.

Erweiterung der Cloud-nativen Entwicklung und schnelle Einführung moderner DevOps-Praktiken

Der weltweite Anstieg der Cloud-nativen Entwicklung unterstützt ein starkes Wachstum bei serverlosen Anwendungen. Unternehmen übernehmen zunehmend Containerisierung, CI/CD-Automatisierung, API-First-Design und GitOps-Workflows, die sich alle natürlich in serverlose Umgebungen einfügen. Serverless ermöglicht es Entwicklern, modulare, entkoppelte Funktionen zu erstellen, die sich nahtlos in Cloud-native Ökosysteme integrieren, Lieferzyklen beschleunigen und die Bereitstellungshäufigkeit erhöhen. DevOps-Teams profitieren von reduzierter Komplexität, schnelleren Tests und Echtzeitüberwachung, die in serverlose Plattformen eingebettet sind. Das Aufkommen von Low-Code- und funktionsbasierten Entwicklungstools demokratisiert die Anwendungsentwicklung weiter und ermöglicht es funktionsübergreifenden Teams, schnell leichte serverlose Dienste zu erstellen. Da Organisationen ihre digitalen Produkte skalieren und kontinuierliche Lieferpipelines einführen, wird die Notwendigkeit von Architekturen, die schnelle Iterationen, sofortige Skalierbarkeit und automatisiertes Betriebsmanagement unterstützen, entscheidend. Serverless Computing erfüllt diese Anforderungen und stärkt seine Rolle als grundlegende Komponente moderner DevOps- und Cloud-native-Transformationsstrategien.

Wichtige Trends & Chancen

Erweiterung von KI-gesteuerten, datenintensiven und Echtzeit-Verarbeitungsanwendungsfällen

Serverlose Plattformen werden zunehmend genutzt, um KI-Workflows, Streaming-Analysen und Echtzeit-Verarbeitungsaufgaben zu bewältigen, was neue Wachstumschancen eröffnet. Da Unternehmen maschinelle Lernpipelines, IoT-Telemetriesysteme und Edge-Analysen einsetzen, wird der Bedarf an sofortiger Rechenleistung entscheidend. Serverlose Funktionen unterstützen diese Anforderungen, indem sie parallele Aufgaben in großem Umfang ausführen, Datenstöße aufnehmen und automatisierte Pipelines ohne latenzintensive Bereitstellung auslösen. Cloud-Anbieter verbessern diese Fähigkeit, indem sie serverlose Funktionen mit KI-Inferenzmaschinen, Vektordatenbanken und autonomen Orchestrierungssystemen integrieren. Dieser Trend ermöglicht Echtzeit-Betrugserkennung, personalisierte Kundenerfahrungen, Echtzeit-Netzwerkoptimierung und sensorgetriebene industrielle Automatisierung. Die Konvergenz von Serverless mit KI/ML und Edge-Computing schafft erhebliche Chancen für Branchen, die latenzarme, intelligent gesteuerte Entscheidungssysteme suchen. Da die Akzeptanz in BFSI, Telekommunikation, Einzelhandel und Logistik zunimmt, wird Serverless zu einem entscheidenden Enabler der nächsten Generation datenorientierter Anwendungen.

- Zum Beispiel führt Cloudflare Workers AI Inferenz auf seinem globalen Edge-Netzwerk mit mehr als 310 Rechenzentren durch und reduziert die Modellantwortzeiten auf unter 20 Millisekunden für latenzempfindliche Aufgaben.

Steigende Akzeptanz von Serverless für Multi-Cloud-, Hybrid-Cloud- und Edge-Bereitstellungen

Unternehmen setzen zunehmend auf Multi-Cloud- und Hybrid-Cloud-Modelle, um die Abhängigkeit von Anbietern zu verringern, die Resilienz zu stärken und die Arbeitslastverteilung zu optimieren. Dieser Wandel erweitert die Möglichkeiten für serverlose Frameworks, die nahtlos in unterschiedlichen Umgebungen betrieben werden können. Anbieter bieten nun interoperable serverlose Laufzeiten, Open-Source-Funktionsmaschinen und dezentrale Rechenschichten an, die serverlose Fähigkeiten auf Edge-Knoten und On-Premises-Systeme ausweiten. Edge-Serverless-Plattformen ermöglichen die Echtzeit-Datenverarbeitung näher an der Quelle in Fertigungsanlagen, Telekommunikationsnetzen, Gesundheitseinrichtungen und Einzelhandelsgeschäften. Die Akzeptanz von Hybrid-Serverless unterstützt Compliance, Sicherheit und lokalisierte Ausführung für regulierte Umgebungen und gewährleistet gleichzeitig Cloud-Level-Skalierbarkeit. Da Organisationen verteilte Computing-Strategien verfolgen, dienen serverlose Funktionen als flexible Ausführungsschichten, die in geografisch verteilten Infrastrukturen laufen können. Dieser Trend positioniert Serverless als Kernkomponente von digitalen Unternehmensökosystemen, die Agilität, Resilienz und Arbeitslastportabilität erfordern.

- Zum Beispiel kann Google Clouds Anthos serverlose Workloads sowohl lokal als auch in mehreren öffentlichen Clouds verwalten und unterstützt bis zu 15.000 Knoten innerhalb eines einzigen verwalteten Clusters.

Wichtige Herausforderungen

Komplexität bei der Fehlersuche, Überwachung und Verwaltung von funktionsbasierten verteilten Systemen

Trotz seiner Vorteile bringt das serverlose Computing betriebliche Herausforderungen in Bezug auf Fehlersuche, Beobachtbarkeit und Abhängigkeitsverfolgung mit sich. Da Anwendungen als zahlreiche unabhängige Funktionen ausgeführt werden, wird das Erkennen von Leistungsproblemen, Latenzengpässen oder Ausfallpunkten komplexer als in traditionellen Architekturen. Kaltstarts, asynchrone Ausführung und Multi-Service-Interaktionen fügen zusätzliche Komplexitätsebenen für Ingenieurteams hinzu. Obwohl Cloud-Anbieter Überwachungstools anbieten, fehlt ihnen oft die detaillierte Sichtbarkeit über Funktionsketten und hybride Bereitstellungen. Organisationen müssen fortschrittliche Beobachtungslösungen einführen, die verteiltes Tracing, Protokollaggregation und End-to-End-Flusszuordnung unterstützen. Die zunehmende Komplexität erfordert reifere DevOps-Praktiken und spezialisierte Fähigkeiten, was für Teams, die von monolithischen oder VM-basierten Architekturen wechseln, Hürden bei der Einführung schafft. Mit zunehmendem Umfang der Workloads intensivieren sich diese betrieblichen Herausforderungen und erfordern bessere Tools und architektonische Disziplin.

Anbieterabhängigkeit, Portabilitätsbeschränkungen und Compliance-Einschränkungen

Anbieterabhängigkeit bleibt eine bedeutende Herausforderung bei der Einführung von serverlosen Lösungen, da Organisationen das Risiko eingehen, von proprietären Laufzeiten, APIs und Ökosystemintegrationen abhängig zu werden, die an bestimmte Cloud-Anbieter gebunden sind. Die Migration serverloser Workloads über Clouds hinweg ist arbeitsintensiv aufgrund von Unterschieden bei Auslösern, Ereignisformaten, Identitätsframeworks und Orchestrierungstools. Dies begrenzt die Flexibilität für Multi-Cloud-Strategien und erhöht die langfristigen Wechselkosten. Branchen wie BFSI, Regierung und Gesundheitswesen stehen auch vor regulatorischen Herausforderungen, die Datenlokalisierung, Prüfungsfähigkeit und strenge Governance-Kontrollen erfordern – Bereiche, in denen sich serverlose Umgebungen je nach Region stark unterscheiden. Darüber hinaus erschwert die begrenzte Kontrolle über die zugrunde liegende Infrastruktur die Einhaltung von Sicherheitsstandards und Leistungsgarantien. Diese Einschränkungen zwingen Unternehmen dazu, Portabilität, Governance-Rahmenwerke und architektonisches Design sorgfältig zu evaluieren, bevor sie serverlose Bereitstellungen skalieren.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am globalen Markt für serverlose Anwendungen und macht im Jahr 2024 etwa 38 % aus. Eine starke Cloud-Reife, schnelle Unternehmensmodernisierung und umfangreiche Einführung ereignisgesteuerter Architekturen stärken die Führungsrolle der Region. Große Cloud-Anbieter wie AWS, Microsoft und Google dominieren die regionalen Bereitstellungen durch umfangreiche serverlose Portfolios und integrierte Entwickler-Ökosysteme. Branchen wie BFSI, Einzelhandel, Telekommunikation und Technologie führen die Migration zu Microservices und API-zentrierten Systemen an. Steigende Investitionen in Echtzeitanalysen, Automatisierung und die Beschleunigung von DevOps unterstützen weiterhin das Marktwachstum. Darüber hinaus verbessert robustes Unternehmensausgaben für KI-gesteuerte Workloads die Einführung von serverlosen Lösungen sowohl bei digital-nativen als auch bei großen traditionellen Unternehmen.

Europa

Europa repräsentiert etwa 27% des Marktes für serverlose Anwendungen, unterstützt durch starke Unternehmensdigitalisierung und zunehmende compliance-orientierte Cloud-Adoption. Organisationen in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern treiben die Nachfrage nach serverlosen Workloads voran, insbesondere für IoT-Analysen, Netzwerkautomatisierung und Kundenerfahrungsanwendungen. Die Region profitiert von strengen regulatorischen Rahmenbedingungen wie der DSGVO, die Unternehmen zu Architekturen drängen, die Effizienz optimieren und gleichzeitig Datenintegrität und operative Transparenz gewährleisten. BFSI, öffentlicher Sektor und Fertigungsindustrien führen die Adoption an, angetrieben durch die Modernisierung von Altsystemen. Ein wachsender Fokus auf latenzarme Edge-Workloads und hybride Cloud-Umgebungen stärkt die serverlose Integration in europäischen Unternehmen weiter.

Asien-Pazifik

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der etwa 24% Anteil hält und voraussichtlich schnell expandieren wird, da die cloud-native Adoption beschleunigt wird. Starke digitale Transformationsinitiativen in China, Indien, Japan, Südkorea und Südostasien treiben den großflächigen Konsum von serverlosen Plattformen für E-Commerce, Fintech, Telekommunikation und mobile Anwendungen voran. Die Region profitiert von erheblichen Investitionen in 5G, IoT und Edge-Infrastruktur, die es Unternehmen ermöglichen, ereignisgesteuerte und Echtzeit-Verarbeitungs-Workloads effizient bereitzustellen. KMUs, die Cloud-First-Strategien übernehmen, tragen aufgrund von Kostenflexibilität und vereinfachten Entwicklungsmodellen erheblich zum Wachstum bei. Während Hyperscaler regionale Rechenzentren ausbauen, gewinnt die serverlose Adoption im öffentlichen und privaten Sektor an Fahrt.

Lateinamerika

Lateinamerika erfasst etwa 6% des Marktes für serverlose Anwendungen, mit aufkommender Adoption in Brasilien, Mexiko, Kolumbien und Chile. Regionale Unternehmen übernehmen zunehmend cloud-native Architekturen, um Agilität zu verbessern, Infrastrukturkosten zu senken und Altsysteme zu modernisieren. Das Wachstum wird durch expandierende Fintech-Ökosysteme, steigende E-Commerce-Aktivitäten und breitere digitale Transformation in den Telekommunikations- und Einzelhandelssektoren angetrieben. Lokale Regierungen und öffentliche Institutionen migrieren schrittweise Dienste zu skalierbaren serverlosen Workflows, um die Servicebereitstellung zu verbessern. Während die Adoption aufgrund von Cloud-Kompetenzlücken und ungleichmäßiger Infrastrukturreife langsamer verläuft, stärkt die zunehmende Cloud-Investition globaler Hyperscaler weiterhin das serverlose Ökosystem der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 5% des Marktes für serverlose Anwendungen, unterstützt durch wachsende Cloud-Investitionen in den VAE, Saudi-Arabien, Südafrika und Ägypten. Regierungsgeführte digitale Transformationsprogramme, Smart-City-Initiativen und großangelegte Modernisierung in den Bereichen Banken, Telekommunikation und öffentliche Dienste treiben die Nachfrage nach skalierbaren serverlosen Plattformen an. Unternehmen setzen zunehmend ereignisgesteuerte Analysen, API-basierte Dienste und IoT-Backends ein, um die betriebliche Effizienz zu steigern. Cloud-Anbieter erweitern regionale Rechenzentren, wodurch compliance-orientierte Sektoren Workloads auf sichere serverlose Architekturen verlagern können. Trotz Infrastrukturengpässen in Teilen Afrikas steigt die Adoption weiter, da Organisationen kosteneffiziente digitale Lösungen priorisieren.

Marktsegmentierungen:

Nach Anwendung

- Echtzeit-Datei-/Stream-Verarbeitung

- Webanwendungsentwicklung

- IoT-Backend

- Andere

Nach Unternehmensgröße

Nach Branche

- IT und Telekommunikation

- BFSI

- Einzelhandel

- Regierung

- Fertigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für serverlose Anwendungen wird durch die starke Präsenz globaler Cloud-Anbieter und Technologielieferanten geprägt, die fortschrittliche Function-as-a-Service (FaaS)-Plattformen, API-Ökosysteme und ereignisgesteuerte Rechenfähigkeiten anbieten. AWS Lambda, Microsoft Azure Functions und Google Cloud Functions führen den Markt durch umfangreiche Integrationen, breite Laufzeitunterstützung und ausgereifte Entwicklerumgebungen an. Akteure wie IBM, Oracle, Alibaba Cloud und Cisco verstärken den Wettbewerb, indem sie hybride und Multi-Cloud-Serverless-Frameworks erweitern, die auf regulierte Branchen und unternehmensgerechte Workloads zugeschnitten sind. Anbieter differenzieren sich zunehmend durch verbesserte Kaltstartleistung, Echtzeit-Beobachtbarkeit, Sicherheitsautomatisierung und Unterstützung für KI-gesteuerte Workloads. Strategische Partnerschaften mit DevOps-Tooling-Unternehmen, Container-Orchestrierungsanbietern und Edge-Computing-Plattformen erweitern ihre Marktreichweite weiter. Mit der Beschleunigung der digitalen Transformation von Unternehmen intensiviert sich der Wettbewerb um Benutzerfreundlichkeit, Interoperabilität, API-Management-Tiefe und Ökosystemreife, was kontinuierliche Innovation über die globale serverlose Anwendungslandschaft hinweg antreibt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im November 2025 kündigte Cloudflare an, Replicate zu übernehmen, um Entwicklern zu ermöglichen, KI-Modelle weltweit über seine serverlose Plattform Workers bereitzustellen und auszuführen.

- Im Oktober 2025 führte Oracle Verbesserungen für seinen Autonomous AI Database Serverless-Dienst ein (einschließlich KI-nativer Workloads, externer Tabellen-Caching und Workload-Replay) im Rahmen seines serverlosen Datenbankportfolios.

- Im März 2025 kündigte Rackspace sein “Rackspace AI Business” an, eine hochleistungsfähige hybride Cloud-Plattform, die für KI-Training und -Inference optimiert ist und sich an moderne cloud-native Anwendungen einschließlich serverloser Rechenmuster richtet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Unternehmensgröße, Branche und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Weiterhin werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Serverless wird sich beschleunigen, da Unternehmen Anwendungen modernisieren und Microservices sowie ereignisgesteuerte Architekturen priorisieren.

- Echtzeit-Datenverarbeitung und KI-gesteuerte Workflows werden zunehmend auf serverlose Plattformen verlagert, um sofortige Skalierbarkeit zu erreichen.

- Hybride und Multi-Cloud-Serverless-Bereitstellungen werden zunehmen, da Organisationen die Abhängigkeit von einem einzigen Cloud-Anbieter reduzieren.

- Edge-Serverless-Computing wird wachsen, da latenzarme Anwendungen im IoT, in der Fertigung und im Telekommunikationsbereich zum Mainstream werden.

- Die Produktivität der Entwickler wird durch verbesserte Laufzeiten, integrierte Observability-Tools und automatisierte Bereitstellungspipelines steigen.

- Sicherheitsfunktionen wie Zero-Trust-Ausführung und automatisierte Schwachstellenerkennung werden zum Standard.

- Die BFSI-, Telekommunikations-, Einzelhandels- und Regierungssektoren werden die großflächige Einführung für geschäftskritische digitale Dienste vorantreiben.

- Die Integration von serverlosen Containern wird sich vertiefen, da Organisationen die Portabilität mit leistungsstarken Rechenanforderungen ausbalancieren.

- Open-Source-Funktionsframeworks werden an Bedeutung gewinnen, um Anbieterabhängigkeiten zu reduzieren und anpassbare Bereitstellungen zu unterstützen.

- Partnerschaften im Ökosystem über DevOps, API-Management und Edge-Plattformen hinweg werden die wettbewerbsfähige Differenzierung stärken.