Marktübersicht

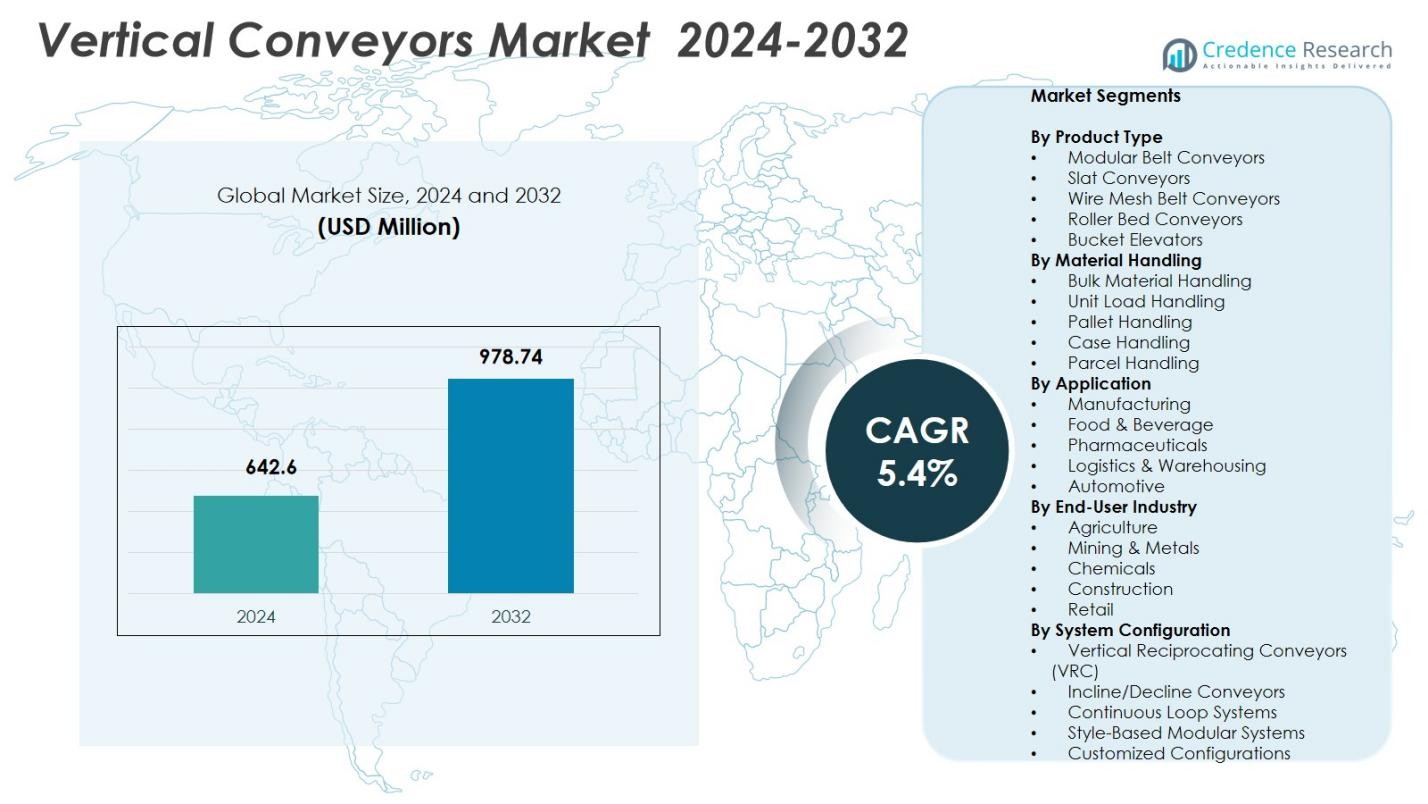

Der Markt für vertikale Förderanlagen wurde im Jahr 2024 mit 642,6 Millionen USD bewertet und soll bis 2032 978,74 Millionen USD erreichen, was einem CAGR von 5,4 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für vertikale Förderanlagen 2024 |

USD 642,6 Millionen |

| Markt für vertikale Förderanlagen, CAGR |

5,4% |

| Marktgröße für vertikale Förderanlagen 2032 |

USD 978,74 Millionen |

Unternehmen im Markt für vertikale Förderanlagen wie Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata und Kardex Mlog halten eine starke Präsenz auf den globalen Märkten. Asien-Pazifik erweist sich als führende Region und erobert 2024 einen Anteil von 34,1 % am globalen Markt für Fördersysteme. Diese Anbieter profitieren von der raschen Industrialisierung, der wachsenden Fertigungsbasis und der beschleunigten E-Commerce-Logistik in Asien-Pazifik, die die Nachfrage nach automatisierten, platzsparenden vertikalen Förderanlagen antreibt. Nordamerika und Europa folgen, unterstützt durch die Modernisierung der Lagerinfrastruktur und die zunehmende Einführung intelligenter Automatisierungstechnologien in der Fertigung und Distribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für vertikale Förderanlagen wurde im Jahr 2024 mit 642,6 Millionen USD bewertet und soll bis 2032 978,74 Millionen USD erreichen, was einem CAGR von 5,4 % entspricht.

- Die steigende Einführung von Automatisierung in Lagern und Fertigungsanlagen treibt die Nachfrage an, wobei modulare Bandförderer 34,2 % des Produkttypsegments ausmachen und die Handhabung von Einzellasten bei 41,6 % liegt.

- Markttrends umfassen die Integration mit intelligenten Lager- und Industrie 4.0-Systemen, die Erweiterung energieeffizienter modularer Designs und die zunehmende Nutzung in Logistik & Lagerhaltung, die 37,8 % des Anwendungssegments ausmacht.

- Schlüsselakteure wie Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata und Kardex Mlog investieren in Technologie-Upgrades, Partnerschaften und Nachrüstlösungen, um ihre Präsenz zu stärken.

- Die regionale Analyse zeigt, dass Asien-Pazifik mit einem Anteil von 32,7 % führt, gefolgt von Nordamerika mit 28,5 %, Europa mit 25,3 %, Lateinamerika mit 7,4 % und dem Nahen Osten & Afrika mit 6,1 %, was die Industrialisierung, das Wachstum des E-Commerce und die Einführung von Automatisierung widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp:

Im Markt für Vertikalförderer dominieren Modulare Gurtförderer das Produkttypsegment mit einem Marktanteil von 34,2 % im Jahr 2024. Ihre hohe Flexibilität, einfache Integration und Eignung für den Transport von Materialien über mehrere Ebenen treiben die Akzeptanz in verschiedenen Branchen voran. Lamellenförderer und Drahtgeflechtgurtförderer folgen und bedienen Anwendungen mit hoher Belastung bzw. temperaturempfindliche Anwendungen. Die steigende Nachfrage nach effizienten, platzsparenden und automatisierten Materialhandhabungslösungen in Produktions- und Lagerstätten beschleunigt die Verbreitung von modularen Gurtsystemen weiter. Der verstärkte Fokus auf die Senkung der Arbeitskosten und die Optimierung von Vertikaltransportoperationen stärkt ihre Marktführerschaft.

- Zum Beispiel unterstützen die modularen Gurtförderer der 3200-Serie von Dorner Lasten bis zu 450 kg und bieten verbesserte seitliche Flexibilität für vertikale und geneigte Anwendungen in der Fertigung.

Nach Materialhandhabung:

Im Segment der Materialhandhabung hält Einheitliche Lastenhandhabung mit 41,6 % im Jahr 2024 den größten Anteil, was ihre Vielseitigkeit beim Transport standardisierter Lasten wie Behälter, Kisten und Kartons widerspiegelt. Die Handhabung von Schüttgütern bedient den Transport von Rohmaterialien und körnigen Produkten, während Paletten- und Kistenhandhabung größere logistische Anforderungen adressiert. Die Dominanz der Systeme zur einheitlichen Lastenhandhabung wird durch die rasche Einführung von Automatisierung, steigende Anforderungen der E-Commerce-Logistik und die Notwendigkeit eines konsistenten, zuverlässigen und effizienten Vertikaltransports in Lagern und Produktionsstätten angetrieben. Die Integration mit Förderern, automatisierten Lager- und Abrufsystemen fördert das Wachstum weiter.

- Zum Beispiel hat Siemens AG automatisierte Fördersysteme mit KI-gesteuertem Monitoring entwickelt, die den Transport von Schüttgütern optimieren, indem sie Ausfallzeiten reduzieren und die Wartung verbessern.

Nach Anwendung:

Unter den Anwendungen macht Logistik & Lagerhaltung mit 37,8 % im Jahr 2024 den größten Anteil aus, bedingt durch die steigende Nachfrage im E-Commerce und den Bedarf an hochdichten Lagerlösungen. Die Fertigungs- sowie die Lebensmittel- und Getränkeindustrie folgen und nutzen Vertikalförderer zur Optimierung des Arbeitsablaufs, zur Steigerung des Durchsatzes und zur Reduzierung manueller Handhabung. Die Pharma- und Automobilsektoren nutzen diese Förderer für Präzision, Hygiene und Anforderungen an schwere Lasten. Das Wachstum in der Logistik und Lagerhaltung wird durch technologische Fortschritte, steigende Arbeitskosten und den Drang nach automatisiertem Materialfluss vorangetrieben, was eine schnellere Auftragsabwicklung, reduzierte Ausfallzeiten und verbesserte Betriebseffizienz entlang der Lieferketten ermöglicht.

Wichtige Wachstumsfaktoren

Steigende Einführung von Automatisierung in Lagerhaltung und Fertigung

Der wachsende Trend zur Automatisierung in Produktionsstätten und Lagern ist ein Haupttreiber für den Markt für Vertikalförderer. Organisationen streben danach, die Betriebseffizienz zu verbessern, die Abhängigkeit von Arbeitskräften zu reduzieren und die Raumnutzung zu optimieren. Vertikalförderer ermöglichen einen nahtlosen Transport von Materialien über mehrere Ebenen, verbessern den Durchsatz und minimieren Ausfallzeiten. Das Wachstum des E-Commerce, gepaart mit der steigenden Nachfrage nach automatisierten Lager- und Abrufsystemen, beschleunigt die Einführung weiter. Die Integration mit Robotik und Lagerverwaltungssystemen stärkt die Produktivität und positioniert Vertikalförderer als wesentliche Lösungen für moderne automatisierte Materialhandhabungsoperationen.

- Zum Beispiel hat UPM Conveyors ein maßgeschneidertes Vertikalfördersystem für einen britischen Spezialisten für medizinische Spritzgusstechnik entwickelt. Das System transportiert Komponenten direkt von der Spritzgussmaschine zur Montage, indem es ein Forbo-Modulband mit geschöpften Flügeln und einem variablen Geschwindigkeitsumrichter verwendet, der 17 Minuten Kühlzeit bietet und die End-of-Line-Prozesse optimiert.

Nachfrage nach platzsparenden Materialhandhabungslösungen

Begrenzter Platz in städtischen und industriellen Einrichtungen treibt die Nachfrage nach kompakten, vertikalen Materialtransportsystemen an. Vertikale Förderer maximieren die Lagerdichte und ermöglichen gleichzeitig eine schnelle, mehrstöckige Bewegung von Waren. Branchen wie Logistik, Lebensmittel & Getränke und Pharmazeutika profitieren von diesen Systemen durch verbesserte Arbeitsabläufe und einen reduzierten betrieblichen Fußabdruck. Der Druck, die Anordnung von Einrichtungen zu optimieren und wachsende Produktvolumina unterzubringen, verstärkt das Marktwachstum. Unternehmen setzen zunehmend vertikale Förderer ein, um Hochregallager zu unterstützen, den Materialfluss zu optimieren und eine gleichbleibende Produktivität in platzbeschränkten Umgebungen aufrechtzuerhalten.

- Zum Beispiel lieferte Belt Technologies PureSteel-Vakuumförderer für die Produktion von Satelliten-Solarpaneelen, die eine präzise Handhabung in mehrstöckigen Aufbauten für eine effiziente Infrastrukturtechnologie-Montage ermöglichen.

Technologische Fortschritte in Fördersystemen

Innovationen im Förderdesign und bei Materialien verbessern die Leistung, Sicherheit und Energieeffizienz und treiben das Marktwachstum an. Merkmale wie modulare Bauweise, automatisierte Lastenhandhabung und die Integration mit IoT-fähigen Überwachungssystemen ermöglichen präzise Kontrolle, vorausschauende Wartung und reduzierte Betriebskosten. Hohe Haltbarkeit, energiesparende Antriebe und Kompatibilität mit verschiedenen Lasttypen fördern die Akzeptanz in verschiedenen Branchen. Kontinuierliche F&E-Investitionen von Schlüsselakteuren sorgen für verbesserte Tragfähigkeit, Zuverlässigkeit und Anpassungsfähigkeit, was vertikale Förderer für Unternehmen attraktiv macht, die nach technologisch fortschrittlichen, skalierbaren und langlebigen Materialhandhabungslösungen suchen.

Wichtige Trends & Chancen

Integration mit Smart Warehouse und Industrie 4.0-Lösungen

Vertikale Förderer werden zunehmend in Smart Warehouses und Industrie 4.0-Systeme integriert, was Möglichkeiten für Echtzeitüberwachung, prädiktive Analysen und automatisiertes Lastenmanagement schafft. Vernetzte Systeme verbessern die Effizienz, reduzieren menschliche Fehler und unterstützen die nahtlose Koordination zwischen Förderern, Robotik und automatisierten Lagersystemen. Der Trend zur Digitalisierung in Logistik und Fertigung eröffnet Möglichkeiten zur Nachrüstung bestehender Förderer mit Sensoren und Software, was datengetriebene Entscheidungsfindung und optimierten Materialfluss ermöglicht. Diese Integration positioniert vertikale Förderer als kritische Komponente der nächsten Generation automatisierter Einrichtungen.

- Zum Beispiel integriert KAPELOU Rollenförderer mit vertikalen Liften, Regalbediengeräten und Shuttlesystemen, um die horizontale und vertikale Lastenbewegung über mehrere Lagerebenen hinweg zu automatisieren.

Expansion in aufstrebenden Märkten

Aufstrebende Volkswirtschaften in Asien-Pazifik, Lateinamerika und dem Nahen Osten bieten erhebliches Wachstumspotenzial aufgrund der schnellen Industrialisierung, zunehmenden E-Commerce-Durchdringung und steigenden Nachfrage nach moderner Lagerinfrastruktur. Unternehmen investieren in vertikale Förderer, um die Lagerdichte, Betriebseffizienz und Reaktionsfähigkeit der Lieferkette zu verbessern. Günstige Regierungspolitiken, wachsende ausländische Investitionen und expandierende Fertigungssektoren schaffen Möglichkeiten für Marktteilnehmer, lokale Produktionsstätten und Lieferketten aufzubauen. Es wird erwartet, dass diese Märkte eine beschleunigte Akzeptanz erleben, was langfristiges Wachstum in der globalen Branche der vertikalen Förderer antreibt.

- Zum Beispiel eröffnete Daifuku eine neue Fabrik in Indien, um der steigenden Nachfrage aus den Automobil- und Elektroniksektoren gerecht zu werden und Smart-Factory-Nachrüstungen in der Region zu unterstützen.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Implementierungskosten

Die Implementierung von vertikalen Fördersystemen erfordert erhebliche Kapitalinvestitionen, einschließlich Ausrüstung, Installation und Integration in bestehende Arbeitsabläufe. Kleine und mittelständische Unternehmen stehen oft vor Budgetbeschränkungen, die die Einführung verzögern. Anpassungen, spezialisierte Materialien und Automatisierungsfunktionen erhöhen die Kosten weiter. Unternehmen müssen die Kapitalrendite sorgfältig bewerten und die betrieblichen Vorteile mit den anfänglichen Ausgaben abwägen. Die hohen Implementierungskosten bleiben ein bedeutendes Hindernis, insbesondere für aufstrebende Märkte und kleinere Einrichtungen, und begrenzen die weit verbreitete Durchdringung trotz der Effizienz- und Produktivitätsvorteile, die vertikale Förderer bieten.

Wartung und betriebliche Komplexität

Vertikale Förderer umfassen komplexe mechanische und elektronische Komponenten, die qualifiziertes Personal für Betrieb, Überwachung und vorbeugende Wartung erfordern. Ausfallzeiten aufgrund technischer Fehler oder unzureichender Wartung können Arbeitsabläufe stören und die Produktivität und Betriebseffizienz beeinträchtigen. Die Integration fortschrittlicher Automatisierungs- und IoT-Funktionen erhöht die Komplexität weiter und erfordert kontinuierliche Schulungen und spezialisierte Unterstützung. Die Gewährleistung einer konstanten Zuverlässigkeit, das Management von Komponentenverschleiß und die Aufrechterhaltung von Sicherheitsstandards stellen fortlaufende Herausforderungen für Organisationen dar und könnten das Marktwachstum einschränken, es sei denn, es werden effektive Wartungsprogramme und technische Unterstützungsinfrastrukturen etabliert.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für vertikale Förderer im Jahr 2024 mit einem Anteil von 28,5% an, angetrieben durch fortschrittliche Fertigungsinfrastruktur, weit verbreitete Lagerautomatisierung und hohe E-Commerce-Durchdringung. Der starke Fokus der Region auf die Integration von Industrie 4.0 und die Einführung automatisierter Lager- und Abrufsysteme steigert die Nachfrage nach vertikalen Förderern. Schlüsselbranchen wie Lebensmittel & Getränke, Pharmazeutika und Automobil verlassen sich zunehmend auf platzsparende Materialhandhabungslösungen, um die Produktivität zu optimieren und Betriebskosten zu senken. Kontinuierliche Investitionen in intelligente Lagertechnologien und die Nachrüstung bestehender Einrichtungen stärken das Marktwachstum in den Vereinigten Staaten und Kanada weiter.

Europa

Europa macht im Jahr 2024 25,3% des Marktes für vertikale Förderer aus, unterstützt durch die Präsenz etablierter Industriezentren, moderner Logistikinfrastruktur und nachhaltigkeitsorientierter Betriebe. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung an und nutzen vertikale Förderer für effizienten mehrstöckigen Materialtransport in der Fertigung, Automobil- und Lagerbetrieben. Der wachsende Fokus auf die Reduzierung der Arbeitsabhängigkeit, die Erhöhung des Durchsatzes und die Optimierung der Bodenfläche treibt die Nachfrage an. Regierungsinitiativen zur Unterstützung von Automatisierung, Digitalisierung und energieeffizienten Materialhandhabungssystemen stärken das Marktwachstum weiter und machen Europa zu einer Schlüsselregion für technologisch fortschrittliche vertikale Förderlösungen.

Asien-Pazifik

Asien-Pazifik hält im Jahr 2024 den größten Anteil mit 32,7%, angetrieben durch schnelle Industrialisierung, expandierenden E-Commerce und steigende Entwicklung der Logistikinfrastruktur in China, Indien, Japan und Südostasien. Zunehmende Investitionen in automatisierte Lager, Fertigungsanlagen und hochdichte Lagerungseinrichtungen treiben die Einführung vertikaler Förderer voran. Der wachsende Fokus auf Betriebseffizienz, Reduzierung der Arbeitskosten und Optimierung der Lieferkette ermutigt Unternehmen, modulare und Einheitslast-Handhabungssysteme einzusetzen. Die staatliche Unterstützung für intelligente Fabriken, zusammen mit der Expansion der Automobil-, Lebensmittel- & Getränke- und Pharmasektoren, positioniert Asien-Pazifik als den am schnellsten wachsenden Markt für vertikale Förderer weltweit.

Lateinamerika

Lateinamerika erfasst im Jahr 2024 einen Anteil von 7,4 % am Markt für vertikale Förderanlagen, angetrieben durch die steigende Industrialisierung und Modernisierung der Logistik- und Lagerinfrastruktur in Brasilien, Mexiko und Argentinien. Das Wachstum wird durch die zunehmende Einführung automatisierter Lagersysteme und vertikaler Transportsysteme zur Optimierung der Betriebseffizienz und zur Senkung der Arbeitskosten unterstützt. Die Expansion des E-Commerce, gepaart mit dem Bedarf an optimierten Lieferketten und mehrstufigem Materialhandling in Lagern und Produktionseinheiten, beschleunigt die Nachfrage. Investitionen in die Modernisierung von Produktionsanlagen und die Implementierung intelligenter Lagertechnologien bieten Wachstumschancen für Anbieter von vertikalen Förderanlagen in der Region.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentiert im Jahr 2024 einen Anteil von 6,1 %, unterstützt durch laufende Investitionen in die Logistikinfrastruktur, groß angelegte Lagerprojekte und industrielle Automatisierung in den VAE, Saudi-Arabien und Südafrika. Rasche Urbanisierung, steigender E-Commerce und ein wachsender Fokus auf Effizienz und Platzoptimierung treiben die Einführung vertikaler Förderanlagen voran. Schlüsselbranchen wie Lebensmittel & Getränke, Pharmazeutika und Fertigung verlassen sich zunehmend auf automatisierte Lösungen für den mehrstufigen Materialtransport. Regierungsinitiativen zur Förderung des industriellen Wachstums, intelligenter Städte und der Modernisierung von Lieferketten schaffen weitere Chancen für die Expansion des Marktes für vertikale Förderanlagen in der gesamten Region.

Marktsegmentierungen:

Nach Produkttyp

- Modulare Gurtförderer

- Plattenbandförderer

- Drahtgeflecht-Gurtförderer

- Rollenbettförderer

- Becherwerke

Nach Materialhandling

- Schüttgut-Handling

- Einzelladungshandhabung

- Palettenhandling

- Kistenhandling

- Paketabwicklung

Nach Anwendung

- Fertigung

- Lebensmittel & Getränke

- Pharmazeutika

- Logistik & Lagerhaltung

- Automobil

Nach Endnutzerindustrie

- Landwirtschaft

- Bergbau & Metalle

- Chemie

- Bauwesen

- Einzelhandel

Nach Systemkonfiguration

- Vertikale Hubförderer (VRC)

- Steig-/Gefälleförderer

- Kontinuierliche Schleifensysteme

- Stilbasierte Modulsysteme

- Kundenspezifische Konfigurationen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Vertikalförderer umfasst Schlüsselakteure wie Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata und Kardex Mlog. Marktführer konzentrieren sich auf kontinuierliche Innovation, strategische Partnerschaften und die Erweiterung des Produktportfolios, um ihre Position zu stärken. Unternehmen investieren in Automatisierungstechnologien, modulare Designs und energieeffiziente Systeme, um der steigenden Nachfrage aus den Bereichen Logistik, Fertigung und E-Commerce gerecht zu werden. Die Einführung von Smart-Warehouse-Integration, vorausschauenden Wartungslösungen und Anpassungsfähigkeiten ermöglicht es Anbietern, sich zu differenzieren. Regionale Expansionen, Kooperationen mit industriellen Integratoren und Nachrüstlösungen für bestehende Einrichtungen stärken die Marktpräsenz weiter. Der intensive Wettbewerb treibt Preisstrategien, Technologie-Upgrades und Service-Exzellenz voran und sorgt für kontinuierliche Verbesserungen der Betriebseffizienz und Kundenzufriedenheit in verschiedenen Branchen weltweit, wodurch die langfristigen Wachstumsaussichten für führende Marktteilnehmer gefestigt werden.

Schlüsselspieler-Analyse

- Hywema

- Kardex Mlog

- Caddy

- ARROWHEAD Systems

- Bastian Solutions

- Invata

- Aravali Engineers

- Belt Technologies

- Doer

- Inter System

Neueste Entwicklungen

- Im Juli 2024 schloss die Emmepi Group die Übernahme von Avanti Conveyors ab und erweiterte ihr Portfolio an Materialhandhabungs- und integrierten Förderlösungen.

- Im Dezember 2024 kündigte RAM Unternehmen eine strategische Partnerschaft mit Cambelt International an, um Lösungen für den Hochneigungs- und Materialtransport zu liefern, ein Schritt, der die verstärkte Einführung von vertikalen und steilwinkligen Förderern unterstützt.

- Im September 2024 brachte Bosch Rexroth eine neue Förderbandvariante unter seinem VarioFlow-System auf den Markt, das neue „VarioFlow Förderband“, geeignet für FMCG- und empfindliche Produktströme, mit modularen Bandoptionen in Standardbreiten von 406 mm und 608 mm.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Materialhandhabung, Anwendung, Endverbraucher–Industrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Automatisierung in Lagern und der Fertigung wird die Nachfrage nach vertikalen Förderern weltweit antreiben.

- Die Integration mit intelligenten Lager- und Industrie 4.0-Systemen wird die Betriebseffizienz steigern.

- Steigende Anforderungen im E-Commerce und in der Logistik werden mehrstufige Materialhandhabungslösungen fördern.

- Modulare und energieeffiziente Förderkonstruktionen werden in verschiedenen Branchen zunehmend Akzeptanz finden.

- Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten werden eine beschleunigte Einführung erleben.

- Kontinuierliche F&E wird zu verbesserter Haltbarkeit, Tragfähigkeit und Sicherheitsmerkmalen führen.

- Der wachsende Fokus auf Platzoptimierung wird den Einsatz von vertikalen Förderern in kompakten Einrichtungen fördern.

- Die Nachrüstung bestehender Einrichtungen mit vertikalen Förderern wird zusätzliche Wachstumschancen schaffen.

- Die Expansion der Pharma-, Lebensmittel- & Getränke- und Automobilsektoren wird das Marktwachstum unterstützen.

- Strategische Partnerschaften und Kooperationen unter den Hauptakteuren werden technologische Innovationen und Marktdurchdringung vorantreiben.