Marktübersicht:

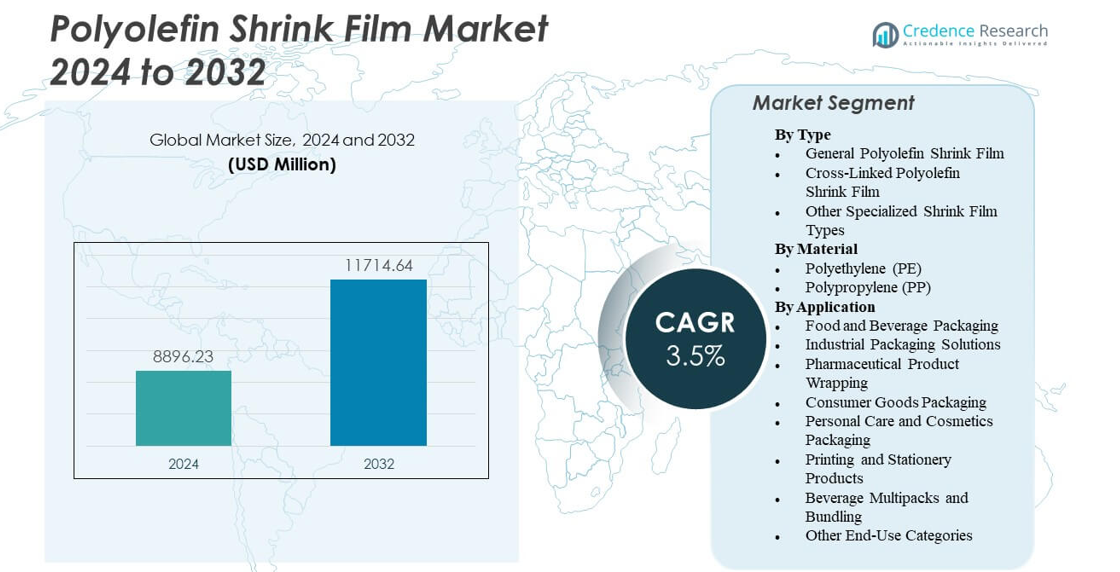

Der Markt für Polyolefin-Schrumpffolien wird voraussichtlich von 8.896,23 Millionen USD im Jahr 2024 auf geschätzte 11.714,64 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,5% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyolefin-Schrumpffolien 2024 |

8.896,23 Millionen USD |

| Polyolefin-Schrumpffolienmarkt, CAGR |

3,5% |

| Marktgröße für Polyolefin-Schrumpffolien 2032 |

11.714,64 Millionen USD |

Markttreiber konzentrieren sich auf verbesserte Verpackungseffizienz, starke Verbraucherpräferenz für optisch ansprechende Waren und den Übergang zu recycelbaren Materialien. Viele Hersteller modernisieren Extrusionssysteme, um dünnere Stärken bei gleichzeitiger Beibehaltung der Festigkeit zu erreichen. Die Flexibilität der Folie hilft Marken, mit unterschiedlichen Produktformen und -größen umzugehen. Stetiges Wachstum im E-Commerce erhöht den Bedarf an sicherer Verpackung in den Vertriebsnetzen. Unternehmen verwenden Schrumpffolien, um Schäden zu reduzieren, die Sicherheit zu verbessern und das Branding zu unterstützen. Die Akzeptanz wächst mit der steigenden Nachfrage nach verpackten Lebensmitteln auf globalen Märkten. Diese Faktoren verstärken das langfristige Marktwachstum.

Nordamerika führt aufgrund einer ausgereiften Verpackungsinfrastruktur und starker FMCG-Produktion. Europa folgt mit einem hohen Fokus auf standardisierte Verpackungsqualität und nachhaltigkeitsgetriebene Materialinnovationen. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, unterstützt durch expandierende Fertigungszentren und steigenden Verbrauch von verpackten Lebensmitteln. China und Indien zeigen starkes Wachstum aufgrund großer Einzelhandelsnetze und zunehmender Automatisierung. Lateinamerika zeigt moderates Wachstum, da Unternehmen ihre Verpackungsprozesse aufrüsten. Der Nahe Osten & Afrika gewinnen durch steigende Nachfrage nach Konsumgütern und wachsendem Einzelhandelsvertrieb an Bedeutung.

Markteinblicke:

- Der Markt für Polyolefin-Schrumpffolien wird von 8.896,23 Millionen USD im Jahr 2024 auf 11.714,64 Millionen USD bis 2032 steigen, unterstützt durch eine CAGR von 3,5%, angetrieben durch starken Einsatz in den Bereichen Lebensmittel, Einzelhandel und Konsumgüter.

- Markttreiber heben die Nachfrage nach klaren, langlebigen und leichten Verpackungen hervor, die Branding, Automatisierungseffizienz und reduzierte Materialbelastung unterstützen.

- Marktbeschränkungen beinhalten Nachhaltigkeitsdruck, Rohstoffvolatilität und steigende Erwartungen an recycelbare Strukturen, die die Produktionsstabilität herausfordern.

- Die regionale Analyse zeigt, dass Nordamerika aufgrund fortschrittlicher Verpackungssysteme führend ist, Europa folgt mit starkem regulatorischen Einfluss und der asiatisch-pazifische Raum entwickelt sich schnell durch expandierende Fertigung und Nachfrage nach verpackten Lebensmitteln.

- Langfristige Dynamik wird durch Technologie-Upgrades, Entwicklung dünnerer Stärken und breitere Akzeptanz in den Bereichen E-Commerce, FMCG und Industrie gestärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Zunehmender Trend zu flexiblen und leichten Verpackungslösungen in Verbraucher- und Industriesektoren

Der Markt für Polyolefin-Schrumpffolien gewinnt an Stärke durch die steigende Nachfrage nach flexiblen Verpackungen in Einzelhandels- und Industrie-Lieferketten. Markeninhaber wählen Schrumpffolien, um die Produktpräsenz und die Regalattraktivität zu verbessern. Verpackungsteams setzen diese Folien ein, um das Materialgewicht zu reduzieren und die Transporteffizienz zu verbessern. Viele Verarbeiter investieren in verbesserte Extrusionssysteme, die eine hohe Klarheit unterstützen. Lebensmittel- und Getränkehersteller verlassen sich auf sichere Versiegelungsfunktionen, um empfindliche Waren zu schützen. E-Commerce-Anbieter verwenden Schrumpfformate, um Schäden während des Transports zu reduzieren. Nachhaltigkeitsziele drängen Unternehmen zu recycelbaren Polyolefin-Strukturen. Viele Faktoren unterstützen die fortgesetzte Marktakzeptanz.

- Zum Beispiel arbeitete Dow im Juni 2024 mit der RKW Group zusammen, um die REVOLOOP™-Harzqualitäten aus recyceltem Kunststoff mit bis zu 100 % recyceltem Post-Consumer-Inhalt für Schrumpffolienanwendungen auf den Markt zu bringen.

Steigender Fokus auf Effizienz von Hochgeschwindigkeitsverpackungslinien und Kostenoptimierung in Produktionszentren

Hochgeschwindigkeitsverpackungslinien fördern die breitere Nutzung aufgrund der starken Kompatibilität mit automatisierten Systemen. Der Markt für Polyolefin-Schrumpffolien profitiert von einer stärkeren Nachfrage nach sauberem Versiegeln bei schnellen Zyklusraten. Maschinenbediener bevorzugen Folien, die Brüche an Wickeleinheiten reduzieren. Dies hilft Verpackungsanlagen, während Spitzenlasten einen vorhersehbaren Durchsatz aufrechtzuerhalten. Kostendruck ermutigt Hersteller, dünnere Stärken zu verwenden, ohne an Haltbarkeit zu verlieren. Folienkonverter entwickeln neue Mischungen, die die Durchstoßfestigkeit verbessern. Einzelhändler verlassen sich auf konsistente Verpackungen, um das Markenimage in den Geschäften zu erhalten. Effizienzgetriebene Einkäufe unterstützen die langfristige Akzeptanz.

Steigende Akzeptanz bei Lebensmittel-, Getränke- und FMCG-Marken, die sicherere und attraktivere Verpackungsformate suchen

Lebensmittel- und FMCG-Marken verwenden Schrumpffolien, um die Hygiene zu gewährleisten und manipulationssichere Verpackungen zu unterstützen. Der Markt für Polyolefin-Schrumpffolien gewinnt durch den erhöhten Konsum von verarbeiteten Lebensmitteln an Dynamik. Hersteller benötigen Materialien, die variable Temperaturen während der Lagerung und des Versands bewältigen. Es unterstützt einen stabilen Schutz gegen Feuchtigkeit und Staub in Einzelhandelsketten. Klare Folienstrukturen helfen Marken, Etiketten und Grafiken mit stärkerer Wirkung darzustellen. Beschäftigte Lebensstile treiben Verbraucher zu verpackten Waren mit sauberer Präsentation. Verpackungsexperten setzen Schrumpffolien ein, um die Regalpräsenz zu verlängern. Die Nachfrage steigt weiter in großen Markenportfolios.

- Zum Beispiel führte Innovia Films im Februar 2025 eine neue Generation von schwimmfähigen Polyolefin-Schrumpffolien ein, die für lichtempfindliche Waren mit recyclingfreundlichem Material entwickelt wurden.

Starker Vorstoß zur Reduzierung von Schadensraten und Verbesserung der Produktbehandlung in erweiterten Vertriebsnetzen

Vertriebsnetze verwenden Schrumpffolien, um gemischte Produktladungen auf langen Strecken zu schützen. Der Markt für Polyolefin-Schrumpffolien wächst durch starke Modernisierung der Logistik. Verpackte Waren bewegen sich durch unterschiedliche Klimazonen, die eine gleichbleibende Leistung von Verpackungsfolien erfordern. Dies hilft, Brüche während des Stapelns und der Palettenbewegung zu reduzieren. Viele Unternehmen übernehmen Multipack-Formate, um die Werbeplanung zu verbessern. Schrumpffolien unterstützen eine sicherere Handhabung empfindlicher Waren. Einzelhändler gewinnen durch klare Außenverpackungen eine bessere Kontrolle über den Bestand. Transportintensive Sektoren treiben die kontinuierliche Akzeptanz voran.

Markttrends

Erweiterung von Mehrschichtfolienstrukturen zur Unterstützung höherer Festigkeit, Klarheit und Leistung in Verpackungslinien

Mehrschichtstrukturen finden breite Anwendung aufgrund verbesserter Zähigkeit und besserer Versiegelungsreaktion. Der Polyolefin-Schrumpffolienmarkt verzeichnet ein steigendes Interesse an entwickelten Mischungen. Folienhersteller verbessern Harzkombinationen, um strenge Klarheitsvorgaben von Markeninhabern zu erfüllen. Dies unterstützt effizientes Verpacken in Hochgeschwindigkeitseinheiten. Neue Strukturen helfen, stärkere Schrumpfkraft für unregelmäßige Gegenstände bereitzustellen. Unternehmen streben nach ausgewogenen Folieneigenschaften, die Abfall reduzieren. Verpackungsteams wechseln von einlagigen Formaten zu mehrschichtigen Qualitäten. Innovation leitet das Design der nächsten Foliengeneration.

- Zum Beispiel liefert Exceed S 9243ML Performance-Polyethylen von ExxonMobil eine hohe Fallballstoßfestigkeit neben Steifigkeit in Blasfolienlinien, wodurch der Bedarf an HDPE-Mischungen reduziert wird, während die Zähigkeit in funktionalen Schichten erhalten bleibt.

Zunehmende Nutzung von recycelbaren und umweltorientierten Folienqualitäten, angetrieben durch starke Nachhaltigkeitsverpflichtungen

Nachhaltigkeitsregeln prägen die Nachfrage nach recycelbaren Polyolefinoptionen in mehreren Regionen. Der Polyolefin-Schrumpffolienmarkt gewinnt durch die Entwicklung umweltfreundlicherer Materialien an Wert. Viele Hersteller testen umweltfreundliche Additive, um Ziele der Kreislaufwirtschaft zu erreichen. Dies unterstützt eine reduzierte Umweltbelastung, ohne die Folienstärke zu beeinträchtigen. Verpackungskäufer wählen Lösungen, die mit Unternehmensverantwortungsplänen übereinstimmen. Recyclingfähige Folien gewinnen in Konsumgütern an Bedeutung. Marken heben die verbesserte Umweltleistung bei neuen Markteinführungen hervor. Umweltorientierte Innovationen expandieren weiterhin.

Wachsende Integration fortschrittlicher Extrusions- und Automatisierungstechnologien in Hochvolumenanlagen

Hersteller investieren in fortschrittliche Extrusionssysteme, um Konsistenz zu verbessern und Ausfallzeiten zu reduzieren. Der Polyolefin-Schrumpffolienmarkt profitiert von besserer Prozesskontrolle. Automatisierte Werkzeuge helfen, eine stabile Dicke und Leistung aufrechtzuerhalten. Dies führt zu höherer Zuverlässigkeit für Konverter, die globale Lieferketten bedienen. Anlagen nutzen verbesserte Kühl- und Flussmanagement-Tools, um die Produktion zu steigern. Datengetriebenes Monitoring stärkt die Qualität in großen Chargen. Schnellere Rollenwechsel verbessern die Betriebsgeschwindigkeit. Technologie-Upgrades gestalten die langfristige Produktionsplanung.

Breitere Nutzung von Schrumpffolien in Multipacks, Werbebündeln und E-Commerce-Verpackungsformaten

Multipack-Formate wachsen aufgrund steigender Einzelhandelsaktionen und Bulk-Kaufmuster. Der Polyolefin-Schrumpffolienmarkt wächst durch breitere Nutzung in Bündelungsanforderungen. E-Commerce-Verkäufer bevorzugen Schrumpffolien für kompakte Verpackungen, die den Leerraum reduzieren. Dies hilft, die Liefersicherheit für gemischte Waren zu verbessern. Viele Marken übernehmen Schrumpfformate, um displayfertige Verpackungen zu vereinfachen. Multipacks bieten Flexibilität für saisonale Kampagnen. Einzelhandelsteams verlassen sich auf saubere Verpackungen für schnelleres Einräumen. Die Nachfrage wächst in Hochvolumenkategorien.

- Zum Beispiel zeigt ExxonMobils Exceed XP 7021ML in 1-Mil-Folien eine Durchstoßkraft von 66 N und eine Durchstoßenergie von 5,1 J auf Blasfolienanlagen mit einem Aufblähverhältnis von 2,5:1.

Analyse der Marktchallenges

Steigender Druck durch Nachhaltigkeitsvorschriften und Verschiebungen hin zu alternativen Verpackungsformaten

Der Polyolefin-Schrumpffolienmarkt steht vor strengen Vorschriften im Zusammenhang mit Zielen zur Reduzierung von Plastik. Regierungen drängen Unternehmen dazu, die Abfallsammlung und Recyclingbereitschaft zu verbessern. Dies zwingt die Produzenten dazu, Strukturen neu zu gestalten, die den Compliance-Anforderungen entsprechen. Einige Käufer erkunden Papier- oder kompostierbare Formate, die mit Schrumpffolien konkurrieren. Die öffentliche Besorgnis über Einwegplastik beeinflusst Kaufentscheidungen. Folienverarbeiter müssen Harze aufrüsten, um Klarheits- und Festigkeitsziele zu erreichen und gleichzeitig konform zu bleiben. Marken benötigen klarere Nachhaltigkeitsaussagen, um das Vertrauen der Kunden zu unterstützen. Regulierungsdruck prägt die langfristige Akzeptanz.

Betriebliche Einschränkungen im Zusammenhang mit Rohstoffvolatilität und hohem Investitionsbedarf für Technologie-Upgrades

Produzenten stehen vor schwankenden Harzpreisen, die die Planung in großen Betrieben beeinflussen. Der Polyolefin-Schrumpffolienmarkt bewältigt Kostenschwankungen durch sorgfältige Beschaffung. Es erfordert stabilen Zugang zu hochwertigen Polyolefin-Qualitäten. Werke benötigen großes Kapital für neue Extrusions- und Automatisierungstools. Kleine Verarbeiter haben Schwierigkeiten, die Qualität größerer Akteure zu erreichen. Maschinenstillstand beeinträchtigt die Lieferzuverlässigkeit für Einzelhandels- und FMCG-Kunden. Schwankungen in der Rohstoffversorgung erhöhen den Stress weiter. Kostenkontrolle bleibt eine wiederkehrende Herausforderung.

Marktchancen

Steigender Spielraum für recyclingfähige Folienstrukturen und Hochleistungsqualitäten in modernen Verpackungsketten

Der Polyolefin-Schrumpffolienmarkt gewinnt neue Chancen durch die nächste Generation recycelbarer Strukturen. Marken suchen Materialien, die Unternehmensnachhaltigkeitsprogramme auf globalen Märkten unterstützen. Dies ermöglicht es Verarbeitern, Folien mit weniger Additiven zu entwerfen. Hochleistungsmischungen eröffnen Raum für fortschrittliches Versiegeln und verbesserte Klarheit. FMCG-Gruppen erkunden dünnere Stärken, die die Festigkeit beibehalten. Recyclingfähige Lösungen unterstützen eine stärkere Akzeptanz in regulierten Regionen. Innovationen in sauberen Formulierungen erweitern den Wert. Das Interesse steigt weiterhin bei großen Produzenten.

Wachsende Nachfrage im E-Commerce, bei Einzelhandels-Multipacks und automatisierten Lagersystemen weltweit

Die Expansion des E-Commerce schafft starke Möglichkeiten für kompakte und schützende Verpackungen. Der Polyolefin-Schrumpffolienmarkt profitiert von der steigenden Versandfrequenz in vielen Kategorien. Es hilft Marken, Waren während langer Transportzyklen zu sichern. Automatisierte Lager benötigen Wickelformate, die reibungslos auf Robotik- und Fördereinheiten laufen. Multipack-Verpackungen unterstützen Einzelhandelsaktionen in großen Geschäften. Neue Produkteinführungen stärken die Akzeptanz bei Konsumgütern. Schwellenländer wachsen schnell aufgrund des steigenden Outputs verpackter Produkte. Viele Sektoren treiben breite neue Chancen voran.

Analyse der Marktsegmentierung:

Nach Typ

Allgemeine Polyolefin-Schrumpffolie wird aufgrund ihrer Klarheit und ausgewogenen Schrumpfleistung stark im Hochvolumenverpackungsbereich eingesetzt. Der Polyolefin-Schrumpffolienmarkt profitiert von einer stetigen Nachfrage in den Bereichen Lebensmittel, Einzelhandel und Konsumgüter. Sie unterstützt effizientes Versiegeln auf automatisierten Linien und bietet zuverlässigen Schutz während des Transports. Vernetzte Qualitäten gewinnen an Bedeutung für Produkte, die höhere Festigkeit und Durchstoßfestigkeit benötigen. Diese Folien leisten gute Dienste in Multipacks und bei der Verpackung schwerer Gegenstände. Spezialisierte Schrumpffolien erfüllen Nischenbedürfnisse im Zusammenhang mit der Sichtbarkeit von Etiketten oder benutzerdefinierten Schrumpfverhältnissen. Jeder Typ unterstützt unterschiedliche Leistungsziele entlang der Lieferketten.

- Zum Beispiel erreicht Dow’s AFFINITY™ PL 1888G Polyolefin-Plastomer für Schrumpffolie eine Zugdehnung von 600 % beim Bruch in Maschinenrichtung und 570 % in Querrichtung.

Nach Material

Polyethylen-Qualitäten führen aufgrund ihrer Flexibilität, Haltbarkeit und breiten Maschinenkompatibilität in Verpackungsanlagen weltweit. Der Polyolefin-Schrumpffolienmarkt verzeichnet eine wachsende Präferenz für PE aufgrund verbesserter Zähigkeit und stabiler Schrumpfreaktion. Es wird stark in der Lebensmittel- und Industrieumwicklung eingesetzt. Polypropylenfolien bieten bessere Steifigkeit und Klarheit, was sie für hochsichtbare Einzelhandelswaren geeignet macht. PP unterstützt eine schärfere Druckpräsentation und geringeren Dunst in Display-Verpackungen. Viele Konverter verwenden PP für hochwertige Konsumgüter. Die Materialwahl hängt von der benötigten Stärke, Klarheit und Druckleistung ab.

- Zum Beispiel zeigt Jiutengs JT01-Folie eine Dehnung von 138 % in Maschinenrichtung und 135 % in Querrichtung bei 30 Mikron.

Nach Anwendung

Lebensmittel- und Getränkeverpackungen haben eine hohe Nachfrage aufgrund strenger Hygieneanforderungen und hoher Umschlagsraten im Einzelhandel. Der Polyolefin-Schrumpffolienmarkt wächst durch den zunehmenden Einsatz in industriellen Verpackungslösungen, bei denen Haltbarkeit wichtig ist. Es unterstützt das Verpacken von Werkzeugen, Hardware und Maschinenteilen. Pharmazeutika verwenden Schrumpffolien für manipulationssicheren Schutz. Konsumgüter nutzen Schrumpfformate, um die Display-Anziehungskraft und Regalstabilität zu verbessern. Marken für Körperpflege und Kosmetik verlassen sich auf klare Folien für eine hochwertige Präsentation. Druck- und Schreibwaren profitieren vom Schutz vor Staub und Handhabungsschäden. Getränkemultipacks sind auf Schrumpfbündelung für stabilen Transport über lange Strecken angewiesen. Andere Endverwendungskategorien übernehmen Schrumpffolien für Sicherheit, Sichtbarkeit und einfache Handhabung.

Segmentierung:

Nach Typ

- Allgemeine Polyolefin-Schrumpffolie

- Vernetzte Polyolefin-Schrumpffolie

- Andere spezialisierte Schrumpffolientypen

Nach Material

- Polyethylen (PE)

- Polypropylen (PP)

Nach Anwendung

- Lebensmittel- und Getränkeverpackungen

- Industrielle Verpackungslösungen

- Verpackung von pharmazeutischen Produkten

- Verpackung von Konsumgütern

- Verpackung für Körperpflege und Kosmetik

- Druck- und Schreibwarenprodukte

- Getränkemultipacks und Bündelung

- Andere Endverwendungskategorien

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika hält mit etwa 34 % den führenden Anteil am Polyolefin-Schrumpffolienmarkt, angetrieben durch die starke Nachfrage nach verpackten Lebensmitteln und hohe Automatisierung in den Vertriebsnetzen. Die Region profitiert von fortschrittlichen Extrusionsfähigkeiten, die eine stabile Versorgung unterstützen. Es verzeichnet ein stetiges Wachstum durch E-Commerce und Einzelhandelsmultipacks. Es wird weitgehend von FMCG-Marken akzeptiert, die Klarheit und Haltbarkeit erfordern. Strenge Qualitätsvorschriften veranlassen die Hersteller, Materialstrukturen zu verbessern. Marktteilnehmer stärken die Kapazität, um steigende Nachhaltigkeitsziele zu erreichen.

Europa folgt mit einem Anteil von etwa 28%, unterstützt durch strenge Verpackungsstandards und starke FMCG-Produktionsstärke. Der Markt für Polyolefin-Schrumpffolien in dieser Region profitiert von einem hohen Fokus auf recycelbare Strukturen. Er gewinnt an Bedeutung in den Bereichen Lebensmittel, Kosmetik und Spezialkonsumgüter. Westeuropa führt die Nachfrage aufgrund dichter Einzelhandelsnetze an. Osteuropa zeigt eine feste Akzeptanz durch wachsende Investitionen in automatisierte Verpackungslinien. Nachhaltigkeitsregeln prägen die Materialinnovation bei Konvertern.

Asien-Pazifik hält etwa 30% Anteil und ist die am schnellsten wachsende Region aufgrund steigender Produktionsleistung und starker Exportaktivität. Es gewinnt an Dynamik durch den zunehmenden Konsum verpackter Lebensmittel in China, Indien und Südostasien. Es unterstützt den Bedarf an großvolumigen Verpackungen für Industrieprodukte. Lokale Produzenten investieren in fortschrittliche Maschinen, um globale Qualitätsstandards zu erfüllen. Viele Marken verlagern die Produktion nach APAC, um Kostenvorteile zu erzielen. Starkes demografisches Wachstum unterstützt die langfristige Expansion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Amcor Plc

- Berry Global Inc.

- Sealed Air Corporation

- Intertape Polymer Group Inc. (IPG, Exlfilm)

- Sigma Plastics Group

- Syfan

- Clysar

- Coveris Holdings SA

Wettbewerbsanalyse:

Der Markt für Polyolefin-Schrumpffolien zeichnet sich durch starken Wettbewerb aus, der durch Materialinnovationen, Programme zur Dickenreduzierung und Nachhaltigkeitsverpflichtungen angetrieben wird. Globale Produzenten investieren in Mehrschichtstrukturen, die die Klarheit und Festigkeit in automatisierten Linien verbessern. Dies ermutigt Unternehmen, die Extrusionskapazität auszubauen und die regionale Verteilung zu stärken. Führende Unternehmen konkurrieren durch Harzoptimierung, die Entwicklung recycelbarer Materialien und verbesserte Schrumpfeigenschaften für unregelmäßige Güter. Mittelgroße Konverter konzentrieren sich auf Vertragsverpackungen, Kleinserienproduktion und Nischenmischungen für Premiumsegmente. Partnerschaften mit FMCG-, Lebensmittel- und Logistikunternehmen helfen den Lieferanten, die Folieneigenschaften an die Markenbedürfnisse anzupassen. Der Wettbewerbsdruck bleibt hoch aufgrund der Preissensibilität in wichtigen Anwendungen. Marktteilnehmer streben Technologie-Upgrades an, um eine stärkere Positionierung in globalen Lieferketten zu sichern.

Aktuelle Entwicklungen:

- Im November 2025 kündigte Amcor plc eine bedeutende Erweiterung der Druck-, Laminierungs- und Umwandlungskapazitäten in seinen nordamerikanischen Einrichtungen an, um die steigende Nachfrage im Proteinverpackungsbereich zu unterstützen. Diese Investition wird bis zur ersten Hälfte des Jahres 2026 laufen.

- Im April 2025 schloss Amcor Plc seine Fusion mit Berry Global Inc. ab und stärkte damit seine Position als globaler Marktführer für Verpackungslösungen im Verbraucher- und Gesundheitsbereich durch fortschrittliche Materialwissenschaft und Innovationsfähigkeiten.

- Im Oktober 2024 erweiterte Innovia Films sein Sortiment an schwimmfähigen Polyolefin-Schrumpffolien durch die Einführung einer 45 µm Variante, um die Materialeffizienz zu verbessern, sowie eine Hoch-Schrumpf-Variante, die speziell für konturierte Flaschen entwickelt wurde.

Berichtsabdeckung:

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Material und Anwendung. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt für Polyolefin-Schrumpffolien wird durch die breitere Nutzung in den Bereichen Lebensmittel, Einzelhandel und Konsumgüter an Stärke gewinnen.

- Die Nachfrage wird steigen, da Marken hochtransparente Folien übernehmen, die eine stärkere visuelle Anziehungskraft unterstützen.

- Das Wachstum wird durch dünne Strukturen verbessert, die die Materialbelastung verringern, ohne die Leistung zu beeinträchtigen.

- Die Akzeptanz von recycelbaren Mischungen wird aufgrund steigender Nachhaltigkeitsvorschriften in wichtigen Regionen zunehmen.

- Automatisierte Verpackungslinien werden das Interesse an Folien fördern, die bei höheren Geschwindigkeiten eine stabile Versiegelung aufrechterhalten.

- Die Expansion des E-Commerce wird die konstante Nachfrage nach schützenden und leichten Verpackungsformaten unterstützen.

- Industrielle Sektoren werden verstärkte Schrumpffolien bevorzugen, die für Anwendungen mit hoher Belastung ausgelegt sind.

- Investitionen in Mehrschicht-Extrusionstechnologie werden die Haltbarkeit und Schrumpfkonsistenz verbessern.

- Aufstrebende Regionen werden ihre Produktion aufgrund des steigenden Verbrauchs verpackter Produkte ausweiten.

- Partnerschaften zwischen Harzlieferanten und Konvertern werden die Innovation von Schrumpffolien der nächsten Generation prägen.