Marktübersicht

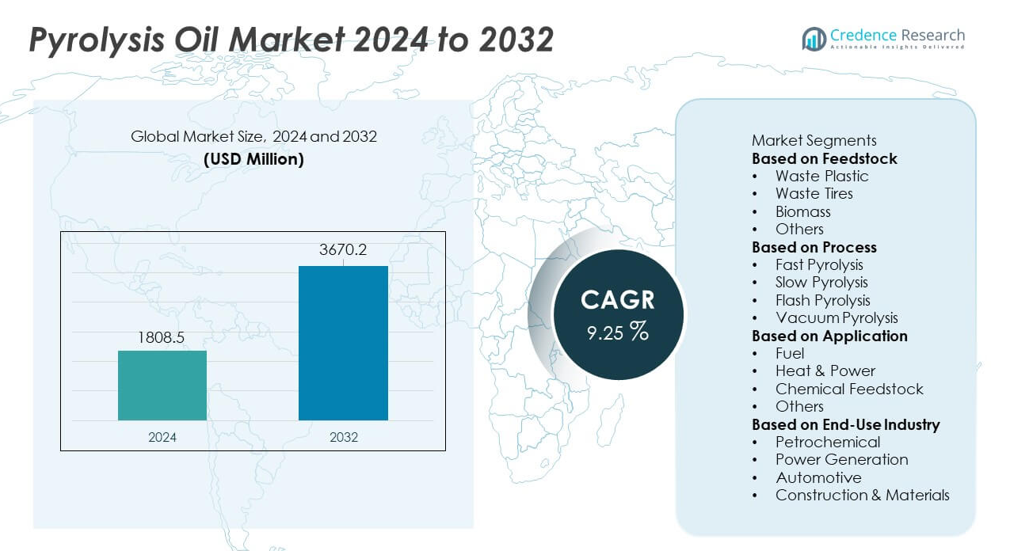

Die Marktgröße für Pyrolyseöl erreichte im Jahr 2024 1.808,5 Millionen USD und wird voraussichtlich bis 2032 auf 3.670,2 Millionen USD wachsen, was einer CAGR von 9,25 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pyrolyseöl 2024 |

1.808,5 Millionen USD |

| Pyrolyseölmarkt, CAGR |

9,25 % |

| Marktgröße für Pyrolyseöl 2032 |

3.670,2 Millionen USD |

Der Pyrolyseölmarkt umfasst wichtige Akteure wie Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries und Vadxx Energy, die sich alle darauf konzentrieren, chemisches Recycling und Aufrüstungstechnologien zu skalieren, um die Produktion von Kreislaufkraftstoffen und Rohstoffen zu unterstützen. Diese Unternehmen erweitern die Kapazität, sichern langfristige Abfalllieferverträge und arbeiten mit petrochemischen Firmen zusammen, um die Integration in Raffinerien zu verbessern. Nordamerika führt den Markt mit einem Anteil von 38 % an, unterstützt durch starke Investitionen in Abfall-zu-Kraftstoff-Projekte, während Europa mit einem Anteil von 32 % folgt, angetrieben durch strenge Recyclingvorgaben und fortschrittliche chemische Rückgewinnungsinfrastruktur.

Markteinblicke

- Der Pyrolyseölmarkt erreichte im Jahr 2024 1.808,5 Millionen USD und wird bis 2032 mit einer CAGR von 9,25 % wachsen, unterstützt durch die steigende Nachfrage nach saubereren Industriekraftstoffen.

- Starke Markttreiber sind die Expansion des chemischen Recyclings, wobei das Segment Abfallplastik mit einem Anteil von 46 % führt, unterstützt durch große Rohstoffverfügbarkeit und Kreislaufwirtschaftspolitiken.

- Wichtige Trends heben die schnelle Einführung von aufgerüsteten und Drop-in-Kraftstoffanwendungen hervor, während die Schnellpyrolyse das Prozesssegment mit einem Anteil von 52 % dominiert, aufgrund höherer Flüssigausbeuten und besserer Effizienz.

- Der Wettbewerb nimmt zu, da die Akteure die Kapazität ausbauen und Partnerschaften mit Abfallmanagement- und petrochemischen Unternehmen eingehen, obwohl der Markt durch hohe Kapitalkosten und variable Ölqualität eingeschränkt wird.

- Regional führt Nordamerika mit 38 %, gefolgt von Europa mit 32 %, während der asiatisch-pazifische Raum 24 % hält, angetrieben durch steigende Nachfrage nach Industriekraftstoffen und starke Investitionen in Abfall-zu-Kraftstoff-Projekte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Rohstoff

Abfallkunststoff führt dieses Segment mit einem Anteil von 46% an, angetrieben durch steigende Kunststoffabfallmengen und die starke Akzeptanz von chemischen Recyclingtechnologien, die gemischte Polymere in hochwertiges Pyrolyseöl umwandeln. Industrien bevorzugen diesen Rohstoff aufgrund höherer Ölausbeute und gleichbleibender Qualität. Abfallreifen folgen mit einer Nachfrage, die durch die Rückgewinnung von reifenbasiertem Brennstoff und zirkuläre Gummiinitiativen unterstützt wird. Biomasse trägt zur Produktion von erneuerbarem Kraftstoff in Regionen bei, die biobasierte Alternativen fördern. Andere Rohstoffe gewinnen an Bedeutung, wo strenge Abfallmanagementregeln vielfältige Recyclingströme vorantreiben. Das Segment expandiert, da Recycler in sauberere Vorverarbeitungssysteme und automatisierte Sortiertechnologien investieren.

- Zum Beispiel verarbeitete die Agilyx/AmSty Joint-Venture-Anlage (Regenyx) in Oregon in ihrer gesamten fünfjährigen Betriebsgeschichte insgesamt etwa 3.000 bis 4.400 Tonnen Polystyrolabfall, bevor sie im April 2024 aufgrund finanzieller Verluste geschlossen wurde.

Nach Prozess

Schnelle Pyrolyse dominiert das Prozesssegment mit einem Anteil von 52%, unterstützt durch ihre Fähigkeit, höhere Flüssigkeitsausbeuten und stabile Ergebnisse zu liefern, die für die Integration in Raffinerien geeignet sind. Industrielle Betreiber wählen diesen Prozess aufgrund schnellerer Reaktionszeiten und besserer thermischer Effizienz. Langsame Pyrolyse wächst in Anwendungen, die sich auf die Produktion von Kohle und gasförmigen Nebenprodukten konzentrieren. Blitzpyrolyse schreitet durch forschungsgetriebene Aufbauten voran, die schnelle Heizraten erfordern. Vakuumpyrolyse bleibt auf spezialisierte Rückgewinnungssysteme beschränkt. Das Segment gewinnt an Dynamik, da Unternehmen in Hochleistungsreaktoren, kontinuierliche Produktionslinien und energieeffiziente Wärmeübertragungstechnologien investieren.

- Zum Beispiel plant die GIDARA Energy-Anlage in Amsterdam, jährlich etwa 175.000 Tonnen nicht-recycelbaren Abfallrohstoff mit der kommerziell bewährten Hochtemperatur-Winkler (HTW®) Vergasungstechnologie umzuwandeln.

Nach Anwendung

Kraftstoff bleibt das größte Anwendungssegment mit einem Anteil von 58%, angetrieben durch starke Nachfrage von Industrieboilern, Öfen und dezentralen Energiesystemen, die emissionsarme Alternativen suchen. Unternehmen bevorzugen Pyrolyseöl aufgrund des niedrigeren Schwefelgehalts und der saubereren Verbrennung. Wärme & Strom wächst, da Versorgungsunternehmen erneuerbare Flüssigbrennstoffe für hybride und netzunabhängige Systeme erkunden. Der Einsatz als chemischer Rohstoff steigt, da Raffinerien Pyrolyseöl in Aromaten und synthetische Zwischenprodukte aufwerten. Andere Anwendungen schreiten in Nischenmärkten voran. Das Segment expandiert, da Industrien darauf abzielen, die Abhängigkeit von fossilen Brennstoffen zu reduzieren und ihre Betriebe mit Dekarbonisierungs- und Nachhaltigkeitszielen in Einklang zu bringen.

Wichtige Wachstumstreiber

Zunehmende Akzeptanz von chemischen Recyclingtechnologien

Chemisches Recycling expandiert, da Industrien komplexe Abfallströme durch fortschrittliche Depolymerisations- und katalytische Aufrüstungssysteme in hochwertiges Pyrolyseöl umwandeln. Unternehmen verbessern die Ausbeute, reduzieren Verunreinigungen und erhöhen die Kompatibilität mit nachgelagerten Raffinerieprozessen. Regierungen unterstützen diesen Fortschritt durch Richtlinien, die die Nutzung von Deponien reduzieren und die zirkuläre Ressourcengewinnung fördern. Hersteller investieren in integrierte Anlagen, die Sortierung, Vorverarbeitung und kontinuierliche Pyrolyse kombinieren, um die Zuverlässigkeit der Produktion zu steigern. Dieser Treiber beschleunigt das Marktwachstum, da Industrien die Wertschöpfung von Abfällen und nachhaltige kohlenstoffarme Kraftstoffalternativen auf globalen Märkten priorisieren.

- Zum Beispiel betreibt Plastic Energy zwei kommerzielle Anlagen in Spanien, die seit 2015 und 2017 jährlich etwa 5.000 Tonnen Kunststoffabfall mit ihrer TAC-Recyclingtechnologie verarbeiten.

Steigende Nachfrage nach emissionsarmen Industriebrennstoffen

Industrien nutzen zunehmend Pyrolyseöl als saubereren Ersatz für Schweröle aufgrund strenger Emissionskontrollvorschriften. Der niedrigere Schwefelgehalt und die reduzierte Partikelbildung unterstützen seinen Einsatz in Kesseln, Öfen und Off-Grid-Systemen. Unternehmen setzen Pyrolyseöl ein, um die Dekarbonisierung voranzutreiben, ohne die bestehende Verbrennungsinfrastruktur zu ändern. Erneuerbare Brennstoffmandate in vielen Volkswirtschaften fördern die Einführung zusätzlich. Das Interesse an Hybridsystemen, bei denen Pyrolyseöl die Spitzenlastanforderungen deckt, stärkt die Marktdynamik. Dieser Wachstumstreiber positioniert Pyrolyseöl als praktischen Übergangsbrennstoff innerhalb sauberer industrieller Energierahmenwerke.

- Zum Beispiel sind Unternehmen in der chemischen Recyclingindustrie an der Produktion und Reinigung von Pyrolyseöl für industrielle Anwendungen beteiligt. Ein Unternehmen, APChemi, startete im August 2024 seine PUREMAX™ Pyrolyseöl-Reinigungsanlage, um ein hochwertiges gereinigtes Pyrolyseöl, PUROIL™, zu produzieren, das sich nahtlos mit Rohöl oder Naphtha zur Herstellung von Kreislaufkunststoffen in bestehenden Raffinerien mischt.

Erweiterung integrierter Waste-to-Energy-Projekte

Waste-to-Energy-Initiativen gewinnen an Dynamik, da Städte und Industrien steigende Abfallmengen durch Brennstoffrückgewinnungssysteme angehen. Entwickler setzen kontinuierliche Pyrolysereaktoren, Sortiereinheiten und Raffiniersysteme ein, um Öl in stabiler Qualität für lokale Industrien zu produzieren. Öffentlich-private Partnerschaften unterstützen die Projektentwicklung durch Finanzierungsanreize und langfristige Lieferverträge. Dezentrale Umwandlungseinheiten gewinnen auch in abgelegenen Gebieten ohne zentrale Abfallwirtschaft an Bedeutung. Dieser Treiber wird stärker, da Regierungen Politiken zur Kreislaufinfrastruktur und nachhaltigen Ressourcennutzung einführen und Pyrolyseöl als wichtigen Output moderner Waste-to-Energy-Systeme positionieren.

Wichtige Trends & Chancen

Wachstum von aufgerüsteten und Drop-In-Brennstoffanwendungen

Aufgerüstetes Pyrolyseöl gewinnt an Aufmerksamkeit, da Raffinerien Hydrotreating- und katalytische Aufrüstungssysteme einsetzen, um Drop-In-Brennstoffe zu schaffen, die mit bestehenden Motoren und Industrieanlagen kompatibel sind. Verbesserte Stabilität, reduzierter Sauerstoffgehalt und höhere Energiedichte erweitern das Spektrum der Endanwendungen. Transport-, Schifffahrts- und Schwerlastmaschinensegmente erkunden diese Brennstoffe, um Kohlenstoffreduktionsziele zu erreichen. Forschungskollaborationen verbessern die Raffinierungswege und unterstützen die kommerzielle Skalierbarkeit. Dieser Trend fördert den Markt, indem er es Pyrolyseöl ermöglicht, von einem Nischenindustriebrennstoff zu einer tragfähigen Alternative innerhalb der Mainstream-Energiesysteme zu werden.

- Zum Beispiel hat Shell eine Partnerschaft mit Pryme geschlossen, um 40.000 Tonnen fortschrittliches Pyrolyseöl pro Jahr in der Rotterdamer Anlage mit seinen Hydroverarbeitungseinheiten zu verarbeiten.

Chancen in Kreislaufkunststoffen und Reifenrecycling-Initiativen

Ziele der Kreislaufwirtschaft beschleunigen Investitionen in Kunststoff- und Reifenrecycling, bei denen Pyrolyseöl eine entscheidende Rolle bei der Umwandlung von gemischten oder schwer recycelbaren Materialien in wertvollen Brennstoff und Rohstoff spielt. Chemiehersteller integrieren Pyrolyseöl in Cracker-Einheiten, um Polymere in Virgin-Qualität zu produzieren und die Kreislaufproduktion zu unterstützen. Reifenrecycler setzen fortschrittliche Reaktoren ein, die sauberere Ölfraktionen und höherwertigen Ruß erzeugen. Der regulatorische Druck auf die Abfallentsorgung stärkt die Einführung. Diese Chance wächst, da globale Marken sich zu Zielen für recycelte Inhalte und nachhaltige Materialrückgewinnungsstrategien verpflichten.

- Zum Beispiel wird Bridgestones neues Pilot-Demonstrations-Recyclingwerk in seinem Seki-Werk in Japan im September 2027 den Betrieb aufnehmen und jährlich etwa 7.500 Tonnen Altreifen mit präziser Pyrolyse verarbeiten.

Wichtige Herausforderungen

Qualitätsvariabilität und Aufrüstungsbeschränkungen

Pyrolyseöl steht vor Herausforderungen durch inkonsistente Zusammensetzung, Viskosität und Sauerstoffgehalt, die die Kompatibilität mit Raffinerie- und Verbrennungssystemen beeinflussen. Diese Variationen stellen Leistungsrisiken für Industrien dar, die stabile Brennstoffe verlangen. Aufrüstungssysteme helfen, die Qualität zu verbessern, erfordern jedoch erhebliche Investitionen und technisches Fachwissen. Probleme mit der Lagerstabilität begrenzen auch das Potenzial für eine großflächige Verteilung. Unterschiede in den Rohstoffarten und Reaktordesigns erschweren die Standardisierung. Diese Herausforderung bleibt bestehen, bis die Branche strengere Produktspezifikationen und fortschrittlichere Aufrüstungstechnologien übernimmt.

Hohe Investitionskosten und begrenzte Infrastrukturunterstützung

Kommerzielle Pyrolyseanlagen erfordern erhebliche Investitionen in Reaktoren, Verschmutzungskontrollausrüstung, Vorverarbeitungseinheiten und Aufrüstungsanlagen. Viele Regionen verfügen nicht über strukturierte Abfallsammelsysteme und zuverlässige Rohstoffversorgungsnetzwerke, was die Projektentwicklung verlangsamt. Kleinere Unternehmen haben Schwierigkeiten, Finanzierungen ohne langfristige Rohstoff- oder Brennstoffabnahmeverträge zu sichern. Regulatorische Prozesse, Genehmigungsverzögerungen und Compliance-Anforderungen erhöhen die Komplexität. Begrenzte Vertriebsinfrastruktur für Pyrolyseöl schränkt die Marktexpansion weiter ein. Diese Herausforderung betrifft vor allem Entwicklungsländer, in denen Infrastrukturdefizite den großflächigen Einsatz von Abfall-zu-Kraftstoff-Technologien behindern.

Regionale Analyse

Nordamerika

Nordamerika führt den Pyrolyseölmarkt mit einem Anteil von 38% an, angetrieben durch starke Investitionen in chemisches Recycling und fortschrittliche Abfall-zu-Kraftstoff-Technologien. Die Region profitiert von strengen Deponievorschriften und unternehmerischen Nachhaltigkeitsverpflichtungen, die großflächige Pyrolyseanlagen unterstützen. Energieintensive Industrien nutzen Pyrolyseöl als saubereren Brennstoff für Kessel und industrielle Systeme. Die Vereinigten Staaten fördern Projekte zur Raffinerieintegration, die Pyrolyseöl in höherwertige Brennstoffe und chemische Rohstoffe umwandeln. Kanada unterstützt das Wachstum durch föderale Abfallreduktionsprogramme und Anreize für Projekte der Kreislaufwirtschaft. Diese Faktoren stärken die regionale Dominanz und fördern kontinuierliche Technologie-Upgrades.

Europa

Europa hält einen Anteil von 32%, unterstützt durch strenge Abfallbewirtschaftungsgesetze und ehrgeizige Ziele der Kreislaufwirtschaft. Länder setzen Pyrolysetechnologien ein, um dem steigenden Plastikmüll zu begegnen und die Abhängigkeit von fossilen Chemikalien zu reduzieren. Raffinerien integrieren Pyrolyseöl in Crackereinheiten, um recycelte Polymere zu produzieren. Die Region profitiert von starker politischer Unterstützung für kohlenstoffarme Brennstoffe, insbesondere in industriellen und maritimen Sektoren. Deutschland, die Niederlande und die nordischen Länder führen die Projektentwicklung mit fortschrittlichen Pilotanlagen und kommerziellen Einrichtungen an. Der hohe Fokus auf Dekarbonisierung und erweiterte Herstellerverantwortungsregeln treiben die Investitionen in moderne Pyrolysesysteme in der gesamten Region weiter voran.

Asien-Pazifik

Der asiatisch-pazifische Raum macht einen Anteil von 24 % aus, angetrieben durch schnelle Industrialisierung und hohe Plastikmüllerzeugung. Länder investieren in Pyrolyseanlagen, um wachsende kommunale Abfallströme zu bewältigen und alternative Kraftstoffe zu produzieren. China und Japan führen die Technologieeinführung mit fortschrittlichen Reaktoren und verbesserten Raffineriepfaden an. Indien erweitert den Einsatz durch öffentlich-private Partnerschaften, die darauf abzielen, den Druck auf Deponien zu reduzieren. Starke Nachfrage nach Industriekraftstoffen und chemischen Rohstoffen fördert das Marktwachstum in den Produktionszentren. Zunehmende Umweltvorschriften und steigendes Bewusstsein für Nachhaltigkeit unterstützen ebenfalls die langfristige Expansion. Die Region entwickelt sich aufgrund der großen Verfügbarkeit von Rohstoffen zu einem wichtigen Wachstumszentrum.

Lateinamerika

Lateinamerika hält einen Anteil von 4 %, unterstützt durch die frühe Einführung von Abfall-zu-Kraftstoff-Systemen und wachsendes Interesse an der zirkulären Ressourcenrückgewinnung. Länder setzen Pyrolyseprojekte ein, um städtische Abfallprobleme zu bewältigen und den Bedarf an Industriekraftstoffen zu decken. Brasilien und Mexiko führen mit Pilotanlagen, die sich auf Plastik- und Reifenrecycling konzentrieren. Staatliche Anreize für erneuerbare Kraftstoffe und Emissionsreduktion unterstützen das allmähliche Marktwachstum. Begrenzte großflächige Infrastruktur bleibt eine Herausforderung, aber wachsende private Investitionen verbessern die Einsatzraten. Die steigende industrielle Nachfrage nach saubereren Kraftstoffen stärkt das zukünftige Potenzial der Region, da die Technologieeinführung zunimmt.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 2 %, angetrieben durch frühe Bemühungen zur Diversifizierung der Energiequellen und Verbesserung der Abfallwirtschaftssysteme. Länder erkunden Pyrolysetechnologien, um Plastik- und Reifenabfälle in nutzbaren Brennstoff für industrielle Anwendungen umzuwandeln. Die Vereinigten Arabischen Emirate und Südafrika führen die Einführung mit gezielten Recyclinginitiativen an. Energieproduzenten testen Pyrolyseöl als zusätzlichen Brennstoff, um Emissionen an Industriestandorten zu reduzieren. Infrastrukturlücken verlangsamen die schnelle Expansion, doch steigende Nachhaltigkeitsprogramme schaffen langfristiges Potenzial. Wachsende Interesse an fortschrittlichen Recyclingtechnologien unterstützt die allmähliche Marktentwicklung in der gesamten Region.

Marktsegmentierungen:

Nach Rohstoff

- Plastikabfall

- Reifenabfall

- Biomasse

- Andere

Nach Prozess

- Schnelle Pyrolyse

- Langsame Pyrolyse

- Blitz-Pyrolyse

- Vakuum-Pyrolyse

Nach Anwendung

- Kraftstoff

- Wärme & Strom

- Chemische Rohstoffe

- Andere

Nach Endverbrauchsindustrie

- Petrochemie

- Stromerzeugung

- Automobil

- Bau & Materialien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst große Unternehmen wie Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries und Vadxx Energy. Diese Unternehmen stärken den Markt durch Kapazitätserweiterungen, fortschrittliche Reaktordesigns und Investitionen in chemische Recyclingsysteme mit hohem Ertrag. Viele Akteure konzentrieren sich auf die Verbesserung von Technologien, die die Reinheit und Stabilität von Öl verbessern, um eine bessere Integration mit Raffinerien und Chemiewerken zu ermöglichen. Strategische Partnerschaften mit Abfallwirtschaftsunternehmen sichern eine konstante Rohstoffversorgung, während Kooperationen mit petrochemischen Unternehmen die großflächige Kommerzialisierung unterstützen. Mehrere Wettbewerber entwickeln modulare Pyrolyseeinheiten, um Installationskosten zu senken und dezentrale Standorte zu bedienen. Wachsende Projektpipelines in Nordamerika, Europa und Asien-Pazifik unterstreichen die starke Dynamik der Branche, da Unternehmen bestrebt sind, ihre Aktivitäten zu skalieren, die Prozesseffizienz zu verbessern und die steigende Nachfrage nach zirkulären, kohlenstoffarmen Kraftstofflösungen im globalen Energie- und Materialsektor zu erfüllen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 gründete Greenfield Global (UK) eine neue Einheit, um sein Vertriebsnetz für hochreine Alkohole und Speziallösungsmittel in Europa zu erweitern.

- Im August 2025 produzierte ein Joint-Venture-Werk mit SABIC in Geleen, Niederlande, seine erste Charge recycelten Öls (TACOIL) aus schwer recycelbarem Plastikmüll.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Rohstoff, Prozess, Anwendung, Endverbrauchsindustrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach aufgerüstetem und verfeinertem Pyrolyseöl wird steigen, da Industrien auf kohlenstoffarme Brennstoffe umsteigen.

- Die Kapazität des chemischen Recyclings wird zunehmen, da globale Marken ihre Verpflichtungen zu zirkulären Plastikzielen erhöhen.

- Fortschrittliche Reaktorsysteme werden die Ölausbeute und Konsistenz verbessern und so eine breitere industrielle Nutzung unterstützen.

- Die Integration mit Raffinerie- und petrochemischen Einheiten wird sich verstärken, da Aufrüstungstechnologien reifen.

- Partnerschaften zwischen Abfallwirtschaftsunternehmen und Energieproduzenten werden die Projektentwicklung beschleunigen.

- Dezentrale und modulare Pyrolyseeinheiten werden in Regionen mit begrenzter Infrastruktur an Bedeutung gewinnen.

- Regulatorischer Druck auf Plastik- und Reifenabfälle wird zu großflächigen Investitionen in Pyrolyseprojekte führen.

- Transport- und Schifffahrtssektoren werden Drop-in-Kraftstoffe erforschen, die aus aufgerüstetem Pyrolyseöl produziert werden.

- Länder werden stärkere Nachhaltigkeitspolitiken einführen, die langfristiges Wachstum in Abfall-zu-Kraftstoff-Systemen unterstützen.

- Fortschritte in der Vorverarbeitung von Rohstoffen und der Reduzierung von Verunreinigungen werden die Produktqualität und Marktstabilität verbessern.