Visión General del Mercado

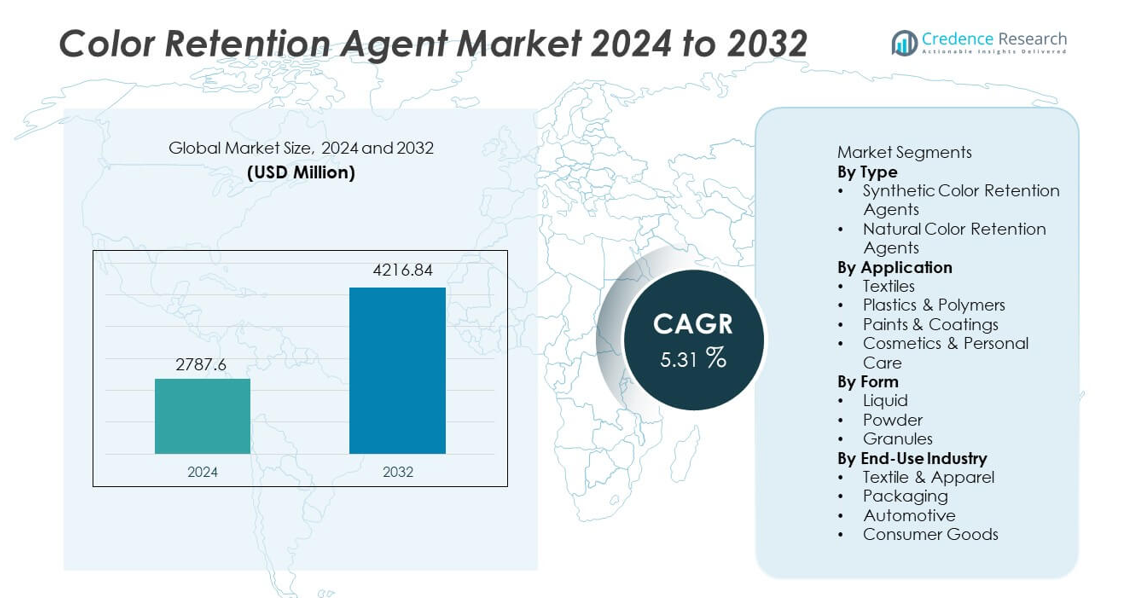

El mercado de agentes de retención de color alcanzó los USD 2,787.6 millones en 2024 y se espera que crezca hasta los USD 4,216.84 millones para 2032, registrando un CAGR del 5.31% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Agentes de Retención de Color 2024 |

USD 2,787.6 millones |

| Mercado de Agentes de Retención de Color, CAGR |

5.31% |

| Tamaño del Mercado de Agentes de Retención de Color 2032 |

USD 4,216.84 millones |

Los principales actores en el mercado de agentes de retención de color incluyen BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A. y Nouryon, todos los cuales se enfocan en formulaciones de alto rendimiento que mejoran la resistencia a los rayos UV, la estabilidad térmica y la durabilidad del color a largo plazo. Estas empresas fortalecen su posición a través de la innovación de productos, avances en química sostenible y una colaboración más profunda con fabricantes de textiles, plásticos y recubrimientos. Asia Pacífico lidera el mercado global con una participación del 32%, impulsada por la producción textil a gran escala y la expansión del procesamiento de polímeros, mientras que América del Norte y Europa siguen debido a los fuertes estándares de calidad y la adopción constante de aditivos avanzados.

Perspectivas del Mercado

- El mercado de agentes de retención de color alcanzó los USD 2,787.6 millones en 2024 y crecerá a un CAGR del 5.31%, impulsado por la creciente demanda en textiles, plásticos y recubrimientos.

- Los fuertes impulsores del mercado incluyen un alto enfoque en la estabilidad del tono a largo plazo, con agentes sintéticos que poseen una participación del 64% debido a su superior resistencia al calor y a los rayos UV.

- Las tendencias clave destacan la creciente adopción de formulaciones ecológicas y aditivos poliméricos avanzados, mientras que Asia Pacífico lidera con una participación regional del 32%, respaldada por la fabricación a gran escala.

- La actividad competitiva se intensifica a medida que los principales actores invierten en I+D y soluciones sostenibles para mejorar la durabilidad y cumplir con los estándares regulatorios en todos los sectores.

- Las restricciones del mercado incluyen brechas de rendimiento en formulaciones naturales y estrictas regulaciones químicas regionales, mientras que los textiles dominan las aplicaciones con una participación del 41%, creando una demanda constante de tecnologías de retención de alto rendimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los agentes sintéticos de retención de color lideran este segmento con una participación del 64%, impulsados por la fuerte demanda en industrias que requieren alta estabilidad durante la exposición al calor, la luz y los productos químicos. Estos agentes apoyan la precisión constante del tono en textiles, plásticos y recubrimientos, lo que fortalece su dominio. Los agentes naturales poseen la participación restante a medida que las empresas exploran aditivos más seguros y derivados de plantas. El crecimiento en la categoría natural aumenta con las tendencias de etiquetas limpias, aunque persisten brechas de rendimiento. El apoyo regulatorio para formulaciones más seguras ayuda a ambos subsegmentos a expandirse en los principales mercados de uso final.

- Por ejemplo, BASF SE desarrolló el blanqueador óptico Tinopal CBS-X, que mantiene la blancura a temperaturas de hasta 95°C durante ciclos de lavado repetidos y ofrece niveles de solidez a la luz superiores al grado 6 según los estándares de prueba ISO 105-B02, demostrando alta estabilidad bajo condiciones de calor y luz.

Por Aplicación

Los textiles dominan el segmento de aplicación con una participación del 41%, respaldada por el alto consumo de aditivos de retención para prevenir el desvanecimiento durante el lavado, la exposición al sol y los tratamientos químicos. Los fabricantes dependen de estos agentes para mantener un color uniforme en grandes lotes de producción. Los plásticos y polímeros siguen debido a la creciente demanda de empaques y piezas automotrices con estabilidad de color. Las pinturas y recubrimientos continúan ganando terreno a medida que los productores buscan mejorar la resistencia a la intemperie. Los cosméticos y el cuidado personal tienen una participación menor pero muestran un crecimiento constante a medida que las marcas buscan un rendimiento de color más duradero en el maquillaje y el cuidado de la piel.

- Por ejemplo, Clariant AG introdujo las dispersiones Hostavin con buena absorción UV y registró mejores resultados de cambio de color después de una extensa exposición al arco de Xenón, lo que respalda aplicaciones textiles y de recubrimiento que enfrentan condiciones de luz solar y exteriores.

Por Forma

Las formulaciones líquidas tienen la mayor participación con un 52%, impulsadas por una fuerte compatibilidad con baños de tintura textil, procesamiento de polímeros y sistemas de recubrimiento. Los líquidos permiten una dispersión suave, dosificación precisa y tiempo de mezcla reducido, lo que los hace preferidos en líneas de producción de alta velocidad. Las formulaciones en polvo siguen debido a su mayor vida útil y adecuación para aplicaciones de mezcla en seco. Los gránulos mantienen una participación menor pero ganan adopción en entornos automatizados que requieren un manejo estable y sin polvo. La demanda en todas las formas aumenta con un mayor enfoque en la eficiencia de producción y la calidad de color consistente.

Impulsor Clave de Crecimiento

Aumento de la Demanda de Estabilidad de Color de Alto Rendimiento

Las industrias buscan una mayor durabilidad del color en textiles, plásticos y recubrimientos, lo que impulsa la adopción de agentes de retención avanzados que resisten la radiación UV, el calor y la exposición química. Los fabricantes buscan reducir el desvanecimiento durante el procesamiento y el uso del producto, aumentando la necesidad de una mejor estabilidad molecular. La expansión de la producción de polímeros coloreados y recubrimientos especiales incrementa la dependencia de estos aditivos. Las expectativas de los consumidores por un atractivo visual duradero apoyan una mayor demanda. Este enfoque en el rendimiento mejorado alienta a los proveedores a invertir en tecnologías de próxima generación que mantengan la precisión del tono en entornos de producción de alta velocidad y alto estrés.

- Por ejemplo, Huntsman Corporation informó que sus tintes ERIONYL mantienen excelentes calificaciones de solidez al lavado y resisten cambios significativos de color bajo el estándar ISO 105-C06, mostrando una mayor resistencia al desvanecimiento durante el procesamiento textil.

Expansión de la Producción Textil y de Empaques

El aumento de la producción textil y el rápido crecimiento en el empaque flexible impulsan el uso de aditivos de retención de color en grandes ciclos de fabricación. Las líneas de teñido, extrusión e impresión de alta velocidad dependen de estas moléculas para asegurar la uniformidad del color a pesar de las variaciones en temperatura, químicos y tiempo de procesamiento. El consumo global de prendas y el uso incrementado de películas de polímero coloreadas fortalecen la demanda. Los productores amplían las gamas de colores y adoptan tonos más profundos que requieren mejor estabilidad. Los mercados emergentes en Asia y América Latina apoyan aún más la adopción a medida que los fabricantes modernizan el equipo y se enfocan en estándares de calidad más altos.

- Por ejemplo, Dow ofrece modificadores acrílicos PARALOID™ específicos y ayudas de procesamiento para su uso en películas de embalaje de vinilo rígido y flexible que ayudan a proporcionar un excelente acabado superficial, brillo y estabilidad frente a la exposición ambiental. Estos aditivos mejoran la durabilidad, la eficiencia del procesamiento y la apariencia final del polímero sin comprometer el rendimiento.

Cambio hacia la Mejora de la Calidad en Productos de Uso Final

Los productores en las industrias de bienes de consumo, automotriz y cosméticos priorizan la mejora de la consistencia visual y una mayor vida útil del producto, lo que impulsa un mayor uso de aditivos de retención. Los estrictos estándares de calidad empujan a los fabricantes a adoptar agentes que resistan el estrés mecánico, las condiciones de almacenamiento y la exposición ambiental. El rendimiento estable del color mejora la identidad de marca en envases, telas y componentes moldeados. La creciente demanda de productos premium y orientados al rendimiento aumenta la necesidad de formulaciones que mantengan los colores vibrantes con el tiempo. Este cambio apoya una expansión constante tanto en aplicaciones de mercado masivo como especializadas.

Tendencia y Oportunidad Clave

Preferencia Creciente por Formulaciones Ecológicas y de Baja Toxicidad

El movimiento hacia químicos más seguros y ecológicos crea fuertes oportunidades para los proveedores que ofrecen agentes de retención de color bio-basados, con bajo contenido de COV y no peligrosos. Las marcas buscan soluciones sostenibles para cumplir con las demandas regulatorias y las expectativas de los consumidores en textiles, cosméticos y embalajes. Los productores trabajan en moléculas ecológicas que ofrecen niveles de rendimiento cercanos a los agentes sintéticos. Las empresas que invierten en materias primas renovables obtienen una ventaja temprana en mercados que se están desplazando hacia el cumplimiento ambiental. La creciente conciencia sobre la exposición química acelera la adopción de formulaciones más seguras en múltiples industrias de uso final.

- Por ejemplo, Croda International ofrece una amplia gama de aditivos derivados de plantas que son fácilmente biodegradables según las directrices de la OCDE, adecuados para diversas aplicaciones, incluidos cosméticos y textiles.

Avances en la Ingeniería de Aditivos Poliméricos

Los nuevos desarrollos en tecnología de polímeros permiten agentes de retención multifuncionales que mejoran la protección UV, mejoran la estabilidad térmica y apoyan sistemas de materiales complejos. Los productores combinan aditivos para fortalecer el rendimiento del color durante las operaciones de extrusión, moldeo y recubrimiento. El crecimiento en plásticos de ingeniería, impresión 3D y recubrimientos de alto rendimiento expande el potencial de aplicación. Estos materiales avanzados demandan aditivos de precisión que mantengan una estética consistente. A medida que los fabricantes introducen nuevos grados de polímeros, aumentan las oportunidades para soluciones de retención diseñadas para reducir la variación de tonos y apoyar la calidad premium del producto.

- Por ejemplo, Evonik Industries AG ofrece varios aditivos de las marcas TEGO y otras diseñados para proporcionar resistencia al calor y estabilidad de color en numerosas aplicaciones de alta temperatura, incluidos recubrimientos, polímeros y materiales de aislamiento.

Desafío Clave

Limitaciones de Rendimiento en Agentes Naturales y Bio-basados

Las formulaciones naturales luchan por igualar la durabilidad, la tolerancia al calor y la resistencia UV de las variantes sintéticas, limitando su uso en aplicaciones de alto estrés como automotriz y equipos al aire libre. Su variación de rendimiento entre lotes crea preocupaciones de estabilidad en la producción a gran escala. Los costos más altos y el suministro limitado añaden al desafío para los productores que buscan escalar opciones más ecológicas. Aunque la demanda de soluciones sostenibles crece, estas limitaciones ralentizan la adopción. Se requiere una I+D significativa para mejorar la estabilidad y el rendimiento funcional sin comprometer los objetivos ambientales.

Presión de Cumplimiento por la Evolución de las Regulaciones Químicas

Los fabricantes enfrentan una creciente complejidad a medida que las regulaciones globales se endurecen en torno a la seguridad química, las emisiones y los ingredientes permitidos en textiles, empaques y cosméticos. Las actualizaciones frecuentes requieren reformulación y revalidación continuas, aumentando los costos de desarrollo y ralentizando el tiempo de salida al mercado. Los productores más pequeños luchan con la carga de pruebas y documentación. Las listas de sustancias restringidas y las reglas de cumplimiento regional reducen la flexibilidad en la selección de aditivos. Esta presión regulatoria obliga a las empresas a invertir en químicas más seguras y capacidades de prueba avanzadas, creando desafíos operativos y financieros en toda la cadena de suministro.

Análisis Regional

América del Norte

América del Norte tiene una cuota de mercado del 28%, impulsada por la fuerte demanda de las industrias de textiles, empaques y recubrimientos especiales que priorizan la alta durabilidad y consistencia de tono. Los fabricantes invierten en aditivos avanzados para cumplir con estrictos estándares de calidad, seguridad y medio ambiente. El crecimiento en telas premium, interiores automotrices y plásticos de ingeniería fortalece la adopción. El creciente interés en formulaciones sostenibles y de bajo VOC apoya aún más el desarrollo de productos. La innovación continua en el procesamiento de polímeros y bienes de consumo estables en color mejora el crecimiento del mercado, mientras que las sólidas capacidades de I+D y la infraestructura de fabricación establecida posicionan a la región como un adoptante clave de tecnologías de retención de alto rendimiento.

Europa

Europa representa una cuota de mercado del 25%, respaldada por rigurosas regulaciones químicas que fomentan el uso de agentes de retención de alta calidad y ecológicos. Los fuertes sectores textiles, automotrices y de empaques de la región dependen de estos aditivos para mantener la integridad visual a largo plazo en diversas aplicaciones. La adopción se acelera a medida que los fabricantes se orientan hacia formulaciones sostenibles alineadas con REACH y otros marcos regulatorios. El crecimiento en textiles de lujo y recubrimientos de alto rendimiento añade nuevas oportunidades. El enfoque continuo en iniciativas de economía circular e innovación de materiales impulsa la demanda de tecnologías de retención avanzadas con perfiles de seguridad y medioambientales mejorados.

Asia Pacífico

Asia Pacífico lidera el mercado global con una cuota de mercado del 32%, impulsada por la fabricación textil a gran escala, la expansión de la producción de empaques y la rápida industrialización. China, India y el sudeste asiático siguen siendo centros de crecimiento importantes debido al alto consumo de tintes y el aumento de la producción de polímeros coloreados. Los fabricantes adoptan agentes de retención para mejorar la consistencia del color en líneas de producción de alta velocidad y alto volumen. La creciente adopción de tecnologías modernas de teñido y recubrimientos avanzados mejora la penetración del mercado. La creciente demanda de los consumidores por productos vibrantes y duraderos fortalece la necesidad de formulaciones estables, mientras que las inversiones regionales en infraestructura de fabricación aceleran la expansión general del mercado.

América Latina

América Latina tiene una cuota de mercado del 8%, respaldada por el crecimiento de los sectores textiles, automotriz y de bienes de consumo que requieren una mejor estabilidad de tono y durabilidad del material. La expansión de las instalaciones regionales de teñido, impresión y procesamiento de plásticos impulsa la adopción. Los fabricantes buscan cada vez más aditivos que mejoren el rendimiento bajo la intensa luz solar y alta humedad, comunes en toda la región. La demanda aumenta a medida que las marcas buscan una mejor diferenciación de productos y una vida útil del color más larga. La adopción de productos químicos sostenibles continúa progresando, aunque las limitaciones de costos ralentizan su uso generalizado. El desarrollo industrial constante y la mejora de las estructuras regulatorias contribuyen al crecimiento gradual del mercado.

Oriente Medio y África

La región de Medio Oriente y África representa una cuota de mercado del 7%, impulsada por la creciente demanda en embalaje, piezas automotrices y materiales de construcción que requieren retención de color duradera bajo condiciones climáticas extremas. La alta exposición a los rayos UV aumenta la dependencia de aditivos que proporcionan una estabilidad superior a la luz y al calor. El crecimiento en la producción textil y el procesamiento de polímeros en mercados como Turquía, EAU y Sudáfrica apoya la adopción. La inversión en diversificación manufacturera y sustitución de importaciones impulsa las oportunidades regionales. Aunque la madurez del mercado sigue siendo menor en comparación con otras regiones, la creciente industrialización y el desarrollo de infraestructura continúan expandiendo la necesidad de tecnologías de retención de color.

Segmentaciones del Mercado:

Por Tipo

- Agentes Sintéticos de Retención de Color

- Agentes Naturales de Retención de Color

Por Aplicación

- Textiles

- Plásticos y Polímeros

- Pinturas y Recubrimientos

- Cosméticos y Cuidado Personal

Por Forma

Por Industria de Uso Final

- Textil y Confección

- Embalaje

- Automotriz

- Bienes de Consumo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo incluye BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A., y Nouryon. Las empresas compiten ampliando carteras de productos, mejorando la estabilidad de las formulaciones y desarrollando alternativas ecológicas que cumplen con estándares regulatorios más estrictos. Los líderes del mercado invierten en I+D para mejorar la resistencia a los rayos UV, la estabilidad térmica y la compatibilidad con diversos sustratos en textiles, plásticos y recubrimientos. Las asociaciones estratégicas con fabricantes apoyan soluciones personalizadas para líneas de producción de alto volumen. Las empresas también se centran en la optimización de la cadena de suministro y la expansión regional para fortalecer la presencia en el mercado. La creciente demanda de aditivos sostenibles y de alto rendimiento impulsa la innovación continua, lo que lleva a los competidores a perfeccionar tecnologías que ofrecen retención de color duradera mientras reducen el impacto ambiental.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- BASF SE

- Clariant AG

- Dow Chemical Company

- LANXESS

- Croda International Plc

- Huntsman Corporation

- Evonik Industries AG

- Ashland Inc.

- Solvay S.A.

- Nouryon

Desarrollos Recientes

- En septiembre de 2025, Evonik Industries AG fue reconocida como un destacado intérprete con una calificación de Oro por EcoVadis por su desempeño en sostenibilidad.

- En 2024, BASF SE (Alemania) introdujo loopamid®, un poliamida circular 6 hecho completamente de residuos textiles a través de un nuevo proceso de reciclaje químico. La empresa también presentó varias otras soluciones sostenibles para la industria textil en la feria Techtextil 2024, incluyendo poliamidas equilibradas por biomasa (BMB) y poliuretanos termoplásticos (Elastollan®) que utilizan materia prima de residuos biológicos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Forma, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de agentes de retención de alto rendimiento aumentará a medida que las industrias apunten a una mayor durabilidad del color.

- La adopción de formulaciones ecológicas y de baja toxicidad aumentará debido a objetivos de sostenibilidad más fuertes.

- Los agentes sintéticos seguirán liderando, pero las formulaciones naturales mejoradas ganarán impulso con una mejor estabilidad.

- Los sectores textil y de embalaje expandirán su uso a medida que los productores busquen una tonalidad consistente en líneas de alto volumen.

- Los avances en ingeniería de polímeros crearán nuevas oportunidades para aditivos de retención multifuncionales.

- La presión regulatoria impulsará a los fabricantes a reformular productos con químicas más seguras y conformes.

- Asia Pacífico mantendrá su liderazgo debido al fuerte crecimiento manufacturero y al aumento del consumo de tintes.

- La automatización en líneas de producción impulsará la demanda de aditivos que ofrezcan un control de color preciso y uniforme.

- Las asociaciones entre proveedores químicos y las industrias de uso final acelerarán el desarrollo de soluciones personalizadas.

- La inversión continua en I+D apoyará a los agentes de próxima generación con protección UV mejorada y estabilidad térmica.