Visión General del Mercado:

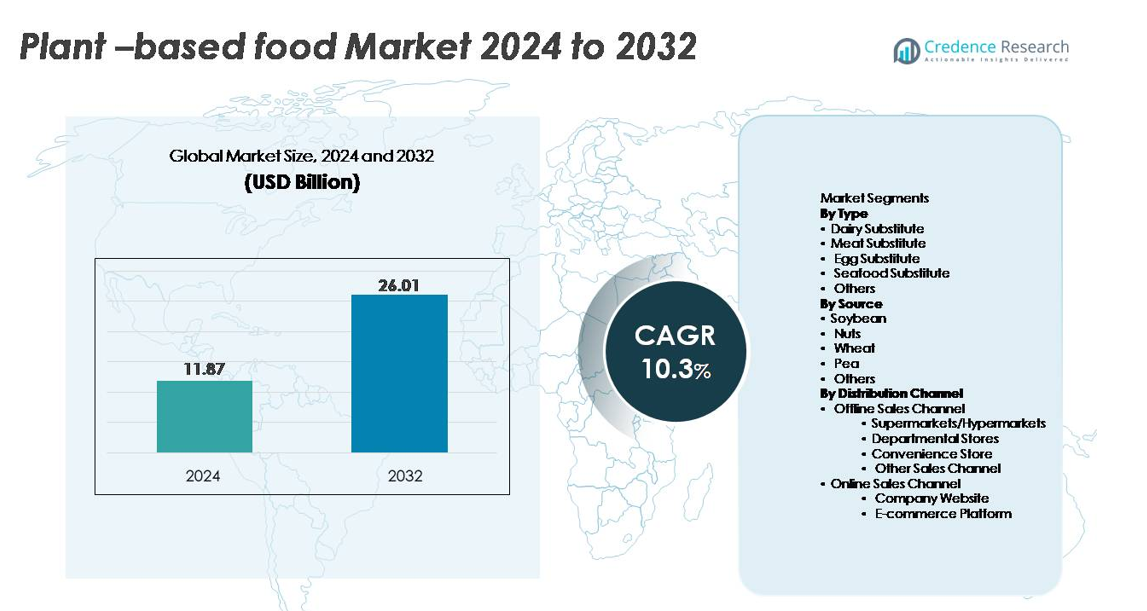

El mercado global de alimentos de origen vegetal fue valorado en USD 11.87 mil millones en 2024 y se proyecta que alcance los USD 26.01 mil millones para 2032, reflejando un CAGR del 10.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Alimentos de Origen Vegetal 2024 |

USD 11.87 mil millones |

| Mercado de Alimentos de Origen Vegetal, CAGR |

10.3% |

| Tamaño del Mercado de Alimentos de Origen Vegetal 2032 |

USD 26.01 mil millones |

El mercado de alimentos de origen vegetal está conformado por un grupo altamente competitivo de innovadores y fabricantes de alimentos establecidos. Jugadores líderes como Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc., y Maple Leaf Foods Inc. (Lightlife, Field Roast) continúan expandiendo sus carteras a través de tecnologías avanzadas de proteínas, formulaciones de etiqueta limpia y asociaciones estratégicas de venta al por menor. América del Norte sigue siendo la región líder con una participación de mercado global del 38-40%, impulsada por una fuerte adopción flexitariana, alta disponibilidad de productos y una robusta visibilidad de marca. Europa sigue de cerca con un 32-34%, apoyada por políticas de sostenibilidad progresivas y una amplia aceptación por parte de los consumidores de las dietas basadas en plantas.

Perspectivas del Mercado:

- El mercado global de alimentos de origen vegetal fue valorado en USD 11.87 mil millones en 2024 y se proyecta que alcance los USD 26.01 mil millones para 2032, registrando un CAGR del 10.3%, impulsado por la creciente adopción generalizada de alternativas a los lácteos, carne y huevos.

- Los fuertes impulsores del mercado incluyen la expansión de las dietas flexitarianas, el creciente conocimiento sobre la intolerancia a la lactosa y la rápida innovación en extrusión de alta humedad, formulaciones de etiqueta limpia y proteínas vegetales fortificadas con nutrientes que mejoran el sabor y la textura.

- Las tendencias clave incluyen el aumento de la obtención sostenible, ingredientes fermentados de precisión, sistemas de proteínas híbridas y productos lácteos de origen vegetal premium liderando el segmento de tipo con la mayor participación.

- La intensidad competitiva aumenta a medida que los principales actores expanden sus carteras de productos, escalan la fabricación y fortalecen la distribución omnicanal mientras enfrentan restricciones como el alto precio de los productos, la volatilidad de las materias primas y las brechas de rendimiento sensorial en análogos de queso y carne.

- Regionalmente, América del Norte lidera con un 40%, seguida por Europa con un 34%, mientras que Asia-Pacífico crece más rápido; los supermercados/hipermercados dominan la distribución, representando la mayor participación del canal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los sustitutos lácteos representan el segmento dominante, capturando la mayor cuota debido a la fuerte demanda global de alternativas a la leche, yogur, queso y crema de origen vegetal. Su liderazgo se debe a la amplia disponibilidad minorista, alta innovación de productos e intolerancia a la lactosa generalizada. Los avances continuos en sabor y textura, especialmente en formulaciones lácteas a base de avena, almendra y soja, apoyan las compras repetidas y la expansión de la categoría. Los sustitutos de carne siguen de cerca, beneficiándose del aumento de la adopción flexitariana, mientras que los sustitutos de huevo y mariscos están ganando terreno a medida que los fabricantes mejoran las propiedades funcionales en aplicaciones de cocina, horneado y alimentos estructurados.

- Por ejemplo, la instalación de Oatly en Ma’anshan, China, puede producir hasta 150 millones de litros de bebidas a base de avena anualmente, permitiendo un suministro a gran escala para los canales minoristas y de servicios de alimentos.

Por Fuente

La soja sigue siendo el segmento de fuente más grande, representando la mayor cuota de mercado debido a su tecnología de procesamiento bien establecida, alta concentración de proteínas y funcionalidad versátil en alternativas lácteas, cárnicas y de panadería. Su cadena de suministro madura y producción rentable fortalecen su dominio, especialmente en Asia-Pacífico y América del Norte. La proteína de guisante es la fuente de más rápido crecimiento a medida que las marcas se inclinan hacia ingredientes amigables con los alérgenos, no transgénicos y de sabor neutro, adecuados para una posición de etiqueta limpia. Las proteínas de nueces y trigo contribuyen con una demanda constante de sustitutos lácteos premium y análogos de carne estructurada, mientras que fuentes emergentes como el garbanzo y el haba continúan diversificando las formulaciones.

- Por ejemplo, el negocio de ingredientes de proteína de soja de Fuji Oil opera a nivel mundial, con una cuota de mercado líder en Japón y una presencia significativa en China y otras regiones, suministrando una amplia gama de ingredientes de proteína de soja para fabricantes de alimentos en todo el mundo.

Por Canal de Distribución

Los supermercados e hipermercados tienen la cuota dominante dentro de la distribución offline, impulsados por su extensa variedad de SKU, fuerte comercialización y capacidad para soportar surtidos refrigerados y congelados de origen vegetal. Los consumidores prefieren estos canales para la comparación de productos, acceso a nuevos lanzamientos y precios promocionales. Las ventas en línea están expandiéndose rápidamente a medida que los sitios web de propiedad de las empresas y las plataformas de comercio electrónico fortalecen el compromiso directo con el consumidor a través de modelos de suscripción, opciones de personalización y soluciones mejoradas de cadena de frío de última milla. Las tiendas de conveniencia y los grandes almacenes contribuyen con un alcance adicional, particularmente en áreas urbanas con alta adopción de ofertas listas para consumir y de porciones individuales de origen vegetal.

Principales Impulsores del Crecimiento:

Aumento de la Conciencia sobre la Salud y Cambio hacia Dietas Flexitarianas

La creciente preferencia del consumidor por dietas más saludables y centradas en plantas sigue siendo un poderoso impulsor del mercado de alimentos de origen vegetal. Los consumidores asocian cada vez más las proteínas derivadas de plantas con beneficios como la mejora de la salud cardiovascular, menor ingesta de grasas saturadas y mejor manejo del peso. El rápido crecimiento del flexitarianismo ha ampliado la base de consumidores más allá de veganos y vegetarianos, fomentando la adopción generalizada de alternativas a los lácteos, carne y huevo. Los fabricantes de alimentos reformulan activamente los productos para reducir aditivos, mejorar los perfiles nutricionales e incorporar ingredientes de alimentos integrales, fortaleciendo la confianza del consumidor. El aumento de condiciones crónicas de estilo de vida, particularmente la diabetes y la obesidad, motiva aún más a los consumidores a reemplazar los alimentos de origen animal con opciones funcionales de origen vegetal. Combinado con campañas de educación nutricional apoyadas por el gobierno, este cambio centrado en la salud continúa expandiendo la penetración del producto en todos los grupos demográficos.

- Por ejemplo, Danone implementó una iniciativa a nivel de empresa entre 2016 y 2020 para reformular sus productos y mejorar su calidad nutricional, incluyendo la reducción de azúcares, grasas y sal. A finales de 2020, Danone logró alinear el 73% de sus volúmenes globales de productos lácteos con sus objetivos internos de azúcar, un aumento del 54% en 2016.

Innovación en el Procesamiento de Proteínas Vegetales y Formulación de Productos

Los avances en tecnologías de procesamiento como la extrusión de alta humedad, la fermentación de precisión, la modificación enzimática y la estructuración de células de cizalla están mejorando significativamente el sabor, la textura y el perfil nutricional de los alimentos de origen vegetal. Estas innovaciones ayudan a los fabricantes a replicar la estructura fibrosa de la carne, mejorar la cremosidad en sustitutos lácteos y mejorar las propiedades de unión y batido en alternativas al huevo. Las empresas adoptan cada vez más formulaciones de etiqueta limpia y sistemas de proteínas híbridas para mejorar el rendimiento sensorial mientras reducen la dependencia de ingredientes únicos como la soja o el trigo. La inversión continua en I+D permite el desarrollo de productos fortificados con perfiles de aminoácidos mejorados, mejor estabilidad al calor y reducción de notas no deseadas. Este progreso tecnológico acelera la aceptación del consumidor al cerrar la brecha sensorial entre los alimentos de origen vegetal y los convencionales, apoyando directamente la expansión del mercado.

- Por ejemplo, el ingrediente hemo de ingeniería de precisión de Impossible Foods se produce mediante un proceso de fermentación patentado que opera a escala comercial, generando miles de litros por lote para ofrecer un sabor y aroma similares a la carne.

Expansión de la Distribución Minorista y Fortalecimiento de la Presencia Omnicanal

La creciente disponibilidad de productos de origen vegetal en los estantes minoristas ha sido fundamental para acelerar el crecimiento del mercado. Supermercados, hipermercados y tiendas de salud especializadas continúan ampliando el espacio en los estantes y diversificando los surtidos en categorías refrigeradas, congeladas y ambientales. Los principales minoristas están asociándose con marcas de origen vegetal para introducir líneas de marca propia y colocaciones de productos exclusivas. Simultáneamente, las plataformas de comercio electrónico y los sitios web de propiedad de las empresas impulsan un rápido crecimiento en modelos directos al consumidor, respaldados por entregas por suscripción y recomendaciones de productos personalizadas. Las mejoras en la logística de la cadena de frío aseguran el transporte seguro de sustitutos lácteos y cárnicos de origen vegetal. A medida que la distribución omnicanal madura, los consumidores obtienen acceso sin problemas a una amplia gama de productos, fortaleciendo las compras repetidas y la penetración del mercado regional.

Tendencias y Oportunidades Clave:

Crecimiento de la Obtención de Ingredientes de Etiqueta Limpia, Sostenibles y Regenerativos

El mercado de alimentos de origen vegetal está experimentando un fuerte cambio hacia formulaciones de etiqueta limpia y abastecimiento ambientalmente responsable. Las marcas están reduciendo los aditivos artificiales, enfocándose en ingredientes mínimamente procesados y adoptando materias primas orgánicas y no transgénicas para satisfacer las expectativas de los consumidores en cuanto a transparencia. Las innovaciones impulsadas por la sostenibilidad, como la agricultura regenerativa, los sistemas de cultivos de bajo uso de agua y la fabricación neutra en carbono, crean nuevas oportunidades de diferenciación. Las empresas están integrando soluciones de embalaje ecológicas y mejorando la trazabilidad de la cadena de suministro, respaldadas por sistemas de blockchain y etiquetado digital. Este énfasis en la sostenibilidad no solo fortalece la confianza del consumidor, sino que también posiciona a los alimentos de origen vegetal como contribuyentes clave a los sistemas alimentarios positivos para el clima, permitiendo a las marcas atraer a consumidores éticamente conscientes y ambientalmente responsables.

- Por ejemplo, el Programa de Agricultura Regenerativa de Danone North America se ha expandido a casi 150,000 acres (aproximadamente 60,700 hectáreas) en los EE. UU. y Canadá.

Aumento de la Demanda de Alimentos de Origen Vegetal Altos en Proteínas, Funcionales y Enriquecidos con Nutrientes

Los consumidores buscan cada vez más alimentos de origen vegetal que no solo reemplacen la carne o los lácteos, sino que también ofrezcan beneficios funcionales mejorados, como alto contenido de proteínas, apoyo energético, salud intestinal y modulación inmunológica. Esta tendencia anima a los fabricantes a enriquecer los productos con vitaminas, minerales, ácidos grasos omega, prebióticos y perfiles completos de aminoácidos. La oportunidad para bocadillos altos en proteínas, bebidas de nutrición para el rendimiento y alternativas lácteas fortificadas está creciendo rápidamente. Las empresas están combinando múltiples proteínas vegetales como guisante, garbanzo, haba y arroz integral para lograr perfiles nutricionales y sensoriales superiores. La integración de botánicos funcionales, adaptógenos e ingredientes ricos en fibra amplía aún más las aplicaciones de los productos, fortaleciendo las oportunidades en el panorama de consumo orientado al bienestar.

- Por ejemplo, la hamburguesa Sensational Burger a base de plantas de Garden Gourmet de Nestlé ofrece aproximadamente 15.8 gramos de proteína por hamburguesa de 113 gramos utilizando una matriz de proteínas de soja y trigo patentada, diseñada para imitar la formación de fibras musculares, validada a través de extensas pruebas sensoriales internas en su red de I+D europea.

Emergencia de Nuevas Proteínas e Ingredientes Fermentados de Precisión

La incorporación de proteínas de próxima generación presenta una gran oportunidad para la futura expansión del mercado. La fermentación de precisión permite la producción de proteínas lácteas, enzimas y grasas idénticas a las animales sin insumos animales, lo que permite a los fabricantes crear análogos superiores de queso, yogur y helado. Las nuevas proteínas botánicas de altramuz, canola, sorgo y microalgas están ganando atención por su perfil de sostenibilidad y versatilidad sensorial mejorada. Las empresas están explorando formulaciones híbridas que combinan proteínas vegetales con grasas fermentadas o compuestos de sabor para ofrecer mayor cremosidad y aroma. A medida que las aprobaciones regulatorias se expanden y la producción aumenta, estos ingredientes avanzados remodelarán significativamente el panorama competitivo.

Desafíos Clave:

Limitaciones de Sabor, Textura y Autenticidad de Ingredientes

A pesar de los avances significativos, muchos productos de origen vegetal aún enfrentan desafíos para igualar el rendimiento sensorial de sus contrapartes de origen animal. Los sabores no deseados de las proteínas de guisante, soja o trigo; las inconsistencias texturales en los análogos de carne; y los problemas de fundibilidad en los quesos de origen vegetal limitan las compras repetidas. Lograr formulaciones con etiquetas limpias mientras se mantiene una textura y estabilidad deseables sigue siendo una barrera técnica compleja. Además, los consumidores examinan cada vez más las largas listas de ingredientes y perciben algunas formulaciones como excesivamente procesadas. Estas limitaciones sensoriales y de formulación representan un desafío para una adopción más amplia en el mercado general, particularmente entre los consumidores no veganos que frecuentemente comparan los productos de origen vegetal directamente con sus equivalentes tradicionales.

Sensibilidad al Precio, Complejidad de la Cadena de Suministro y Volatilidad de Materias Primas

Los alimentos de origen vegetal a menudo tienen precios premium debido al procesamiento costoso de ingredientes, los requisitos de tecnología avanzada y la necesidad de materias primas de alta calidad. Los consumidores sensibles al precio pueden dudar en cambiar de productos convencionales, especialmente en mercados emergentes. Los desafíos de la cadena de suministro, incluyendo la disponibilidad fluctuante de soja, guisantes y nueces, las variaciones de rendimiento relacionadas con el clima y la dependencia de concentrados de proteínas importados, elevan aún más los costos de producción. Los fabricantes también deben gestionar la logística de la cadena de frío para sustitutos lácteos y cárnicos, aumentando la complejidad operativa. Estas restricciones de costo y suministro desafían la capacidad de los fabricantes para escalar eficientemente mientras mantienen una calidad y asequibilidad consistentes.

Análisis Regional:

América del Norte

América del Norte domina la mayor parte del mercado de alimentos de origen vegetal, representando el 40% de los ingresos globales. La fuerte adopción de dietas veganas y flexitarianas por parte de los consumidores, la amplia conciencia sobre la intolerancia a la lactosa y la creciente disponibilidad de productos lácteos, cárnicos y bebidas funcionales de origen vegetal impulsan el crecimiento regional. Los principales minoristas amplían continuamente los surtidos de productos de origen vegetal en las categorías refrigeradas y congeladas, mientras que las cadenas de servicios de alimentos integran rápidamente ofertas de menús de origen vegetal. Las altas inversiones en I+D en innovación de proteínas, tecnologías avanzadas de extrusión y formulaciones de etiqueta limpia fortalecen aún más la penetración del mercado. Además, las regulaciones de marketing favorables y la fuerte visibilidad de marca contribuyen al liderazgo sostenido.

Europa

Europa ocupa la segunda mayor participación, contribuyendo con el 34% del mercado global debido al sólido apoyo regulatorio para dietas sostenibles y la alta preferencia del consumidor por opciones alimenticias responsables con el medio ambiente. Países como Alemania, el Reino Unido, los Países Bajos y Suecia lideran el consumo, respaldados por una infraestructura minorista madura y una fuerte demanda de productos orgánicos, no transgénicos y de etiqueta limpia. Las iniciativas respaldadas por el gobierno que promueven la reducción de la ingesta de proteínas animales y sistemas alimentarios neutrales en carbono aceleran aún más la adopción. La amplia presencia de marcas veganas especializadas, la expansión de ofertas de marcas privadas y la rápida innovación minorista en alternativas lácteas y cárnicas de origen vegetal posicionan a Europa como un mercado altamente progresista.

Asia-Pacífico

Asia-Pacífico representa una de las regiones de más rápido crecimiento, capturando el 20% de la cuota de mercado global, impulsada por el aumento de los ingresos disponibles, la urbanización y la creciente aceptación de proteínas de origen vegetal como parte de las dietas modernas. Países como China, Japón, Australia y Corea del Sur están experimentando una rápida expansión de productos lácteos de origen vegetal, bebidas listas para beber y sustitutos cárnicos. Los alimentos tradicionales a base de soja proporcionan una base cultural sólida, mientras que los productos innovadores a base de guisantes, nueces y arroz atraen a los consumidores más jóvenes. La penetración del comercio electrónico, el marketing enfocado en la salud y las inversiones de marcas regionales e internacionales impulsan aún más la comercialización. Las crecientes capacidades de la cadena de frío de la región y las cambiantes preferencias dietéticas apoyan el crecimiento a largo plazo.

América Latina

América Latina tiene una participación en desarrollo pero en expansión del 7%, respaldada por una creciente conciencia sobre la salud, la demanda de alimentos sin lactosa y una mayor disponibilidad de alternativas de leche y carne de origen vegetal. Brasil, México, Chile y Argentina son los principales contribuyentes, con cadenas de supermercados aumentando el espacio en estanterías para marcas importadas y locales de origen vegetal. Aunque la sensibilidad al precio sigue siendo una limitación, el creciente interés entre los consumidores jóvenes y urbanos acelera la adopción. Los fabricantes regionales están incorporando cultivos nativos como chía, quinoa y amaranto para diversificar la oferta de productos. Se espera que el fortalecimiento de las redes de distribución y la expansión de las plataformas de comercio electrónico apoyen una penetración más profunda en el mercado.

Oriente Medio & África

La región de Oriente Medio & África representa el 5% de la participación global, con un crecimiento impulsado por el aumento de la conciencia sobre la nutrición de origen vegetal, el aumento de enfermedades relacionadas con el estilo de vida y la demanda de alimentos sin lácteos entre las poblaciones intolerantes a la lactosa. Los EAU, Arabia Saudita, Israel y Sudáfrica lideran el consumo regional debido a la fuerte modernización minorista y al creciente número de expatriados familiarizados con las dietas de origen vegetal. Los supermercados premium y las tiendas de salud especializadas están ampliando los surtidos de leches, untables y alternativas de carne de origen vegetal. Aunque la asequibilidad y la limitada fabricación local siguen siendo desafíos, las crecientes inversiones en procesamiento de origen vegetal e innovación en tecnología alimentaria apoyan la futura expansión del mercado.

Segmentaciones del Mercado:

Por Tipo

- Sustituto de Lácteos

- Sustituto de Carne

- Sustituto de Huevo

- Sustituto de Mariscos

- Otros

Por Fuente

- Soja

- Frutos Secos

- Trigo

- Guisante

- Otros

Por Canal de Distribución

- Canal de Ventas Offline

- Supermercados/Hipermercados

- Tiendas Departamentales

- Tienda de Conveniencia

- Otros Canales de Venta

- Canal de Ventas Online

- Sitio Web de la Empresa

- Plataforma de Comercio Electrónico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo:

El panorama competitivo del mercado de alimentos de origen vegetal se caracteriza por una rápida innovación, un fuerte posicionamiento de marca y crecientes inversiones tanto de fabricantes de alimentos establecidos como de startups emergentes. Los líderes del sector se centran en desarrollar proteínas vegetales de próxima generación, mejorar el rendimiento sensorial y expandir las carteras de productos con etiqueta limpia en alternativas de lácteos, carne y huevo. Empresas como Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone y Kraft Heinz aprovechan tecnologías avanzadas de procesamiento y redes de distribución globales para fortalecer su alcance en el mercado. Las actividades estratégicas, incluidas fusiones, adquisiciones y asociaciones con cadenas minoristas y operadores de servicios de alimentos, aceleran aún más la penetración en el mercado. Además, las marcas están adoptando modelos de abastecimiento impulsados por la sostenibilidad, tecnologías de fermentación de precisión y mezclas de proteínas patentadas para diferenciar sus ofertas. La intensidad competitiva sigue aumentando a medida que los minoristas amplían las líneas de productos de marca propia de origen vegetal y los fabricantes regionales introducen alternativas rentables adaptadas a las preferencias locales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Desarrollos Recientes:

- En noviembre de 2025, Unilever anunció una ambiciosa iniciativa “Future Foods”, bajo la cual planea expandir y reposicionar sus ofertas basadas en plantas a través de la marca The Vegetarian Butcher

- En febrero de 2025, Unilever enfrentó un escrutinio por su negocio de carne de origen vegetal, ya que los cambios en las preferencias de los consumidores y la disminución de las valoraciones complicaron su plan para reducir la exposición a algunos productos alternativos a la carne.

- En marzo de 2024, Lightlife anunció el lanzamiento de un nuevo producto: Tempeh Protein Crumbles (sabores Original y Chipotle Ahumado), ofreciendo 16 gramos de proteína y 6 gramos de fibra por porción para satisfacer la demanda de opciones convenientes, ricas en proteínas y basadas en plantas.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Fuente, Canal de distribución y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- El mercado se expandirá a medida que los consumidores adopten cada vez más patrones de alimentación flexitarianos y enfocados en la salud en todas las principales regiones.

- La innovación de productos se intensificará con avances en extrusión, modificación enzimática y fermentación que mejorarán el sabor, la textura y los perfiles nutricionales.

- Las proteínas botánicas novedosas y fermentadas con precisión alcanzarán escala comercial, permitiendo análogos de lácteos y carne más realistas.

- Las formulaciones de etiqueta limpia, mínimamente procesadas y amigables con los alérgenos se convertirán en expectativas estándar en todas las categorías minoristas.

- Los minoristas asignarán más espacio en los estantes a los surtidos basados en plantas, fortaleciendo la penetración de marcas propias.

- El comercio electrónico y los canales directos al consumidor crecerán rápidamente a través de modelos de suscripción y ofertas de nutrición personalizada.

- Los compromisos de sostenibilidad impulsarán la adopción de la agricultura regenerativa, la producción baja en carbono y el embalaje reciclable.

- Los sistemas de proteínas híbridas que combinan múltiples fuentes vegetales se volverán más comunes para mejorar el equilibrio de aminoácidos y el rendimiento funcional.

- Los fabricantes se centrarán en el desarrollo de productos regionalizados adaptados a las cocinas locales y sensibilidades de precios.

- El aumento de inversiones, asociaciones y consolidaciones remodelará la competencia a medida que las empresas alimentarias globales escalen la fabricación y distribución basadas en plantas.