Visión General del Mercado

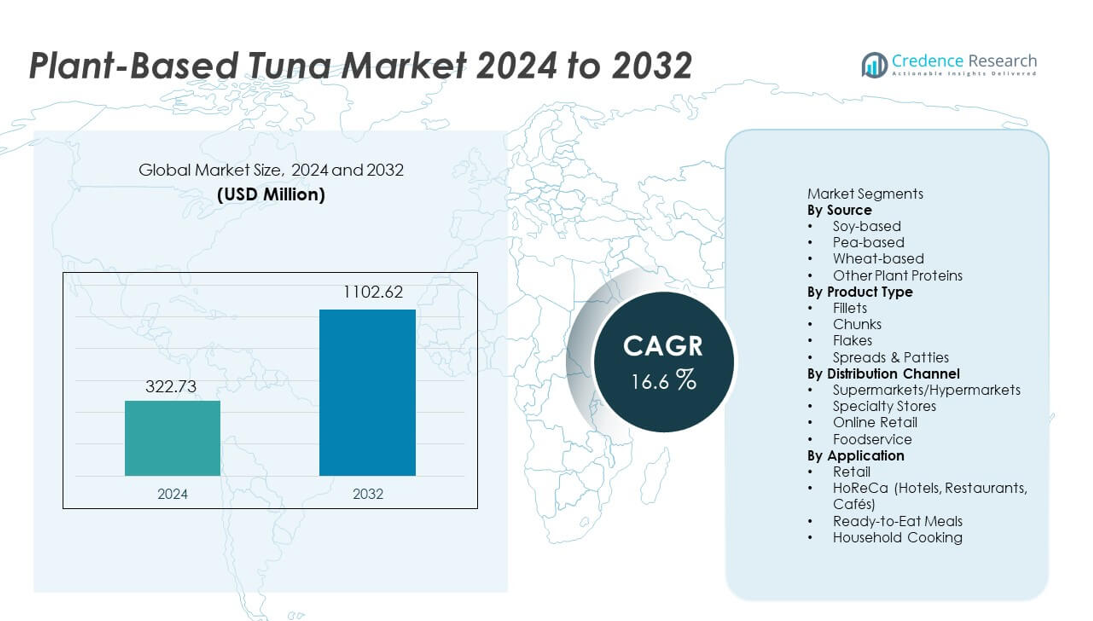

El mercado de atún a base de plantas alcanzó los USD 322.73 millones en 2024 y se proyecta que crecerá a USD 1,102.62 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 16.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Atún a Base de Plantas 2024 |

USD 322.73 millones |

| Mercado de Atún a Base de Plantas, CAGR |

16.6% |

| Tamaño del Mercado de Atún a Base de Plantas 2032 |

USD 1,102.62 millones |

El mercado de atún a base de plantas está conformado por innovadores líderes como Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana y Sushi Mushi, todos los cuales se centran en ingredientes sostenibles, ingeniería mejorada de texturas y perfiles nutricionales más limpios. Estas empresas amplían su alcance global a través de una mayor colocación en el comercio minorista, asociaciones de servicios de alimentos y desarrollo de sabores específicos para cada región. América del Norte lidera el mercado con un 38% de participación, impulsada por un fuerte interés del consumidor en alternativas de mariscos sin mercurio, rápida innovación de productos y una creciente disponibilidad en supermercados, convirtiéndola en la región más influyente en impulsar la adopción de la categoría.

Perspectivas del Mercado

- El mercado de atún a base de plantas alcanzó los USD 322.73 millones en 2024 y crecerá a USD 1,102.62 millones para 2032 a una CAGR del 16.6%, respaldado por la creciente demanda de alternativas sostenibles de mariscos.

- El crecimiento del mercado está impulsado por la conciencia sobre la salud, el interés en productos seguros para el océano y el fuerte desempeño del atún a base de soya, que posee un 44% de participación debido a su textura y densidad proteica.

- Las tendencias clave incluyen la rápida innovación en sistemas de sabor a base de algas, una mejor extrusión para una textura escamosa y una creciente demanda de productos en trozos, que lideran la categoría con un 41% de participación.

- La competencia se intensifica a medida que las marcas mejoran la autenticidad del producto y expanden su presencia en servicios de alimentos, mientras que los altos costos de producción y la variabilidad de precios de los ingredientes siguen siendo restricciones clave.

- Regionalmente, América del Norte tiene un 38% de participación, Europa captura un 33% y Asia Pacífico representa un 20%, impulsado por una fuerte adopción flexitariana, demanda de etiquetas limpias y una distribución minorista en expansión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fuente

El atún a base de soya ocupa la posición dominante con un 44% de participación, impulsado por su fuerte contenido proteico, textura firme y capacidad para replicar perfiles tradicionales de atún con mayor precisión que otras proteínas vegetales. Los fabricantes prefieren la soya debido a su estabilidad en el procesamiento y amplia disponibilidad, lo que respalda una producción a gran escala consistente. Las variantes a base de guisantes crecen de manera constante a medida que aumenta la demanda de opciones sin alérgenos, mientras que las opciones a base de trigo ganan tracción en formulaciones mixtas. Otras proteínas vegetales, incluyendo el haba y el garbanzo, expanden las oportunidades de innovación, pero la soya sigue siendo la fuente líder debido a su superior rendimiento de unión y familiaridad del consumidor en los sectores minorista y de servicios de alimentos.

- Por ejemplo, Schouten Food produce un atún vegano utilizando proteína de soja que se distribuye ampliamente en cadenas minoristas europeas, beneficiándose del suministro confiable de soja.

Por Tipo de Producto

Los trozos lideran el mercado con un 41% de participación, respaldados por su versatilidad en ensaladas, sándwiches y comidas preparadas. Los consumidores prefieren los productos en forma de trozos porque imitan de cerca la textura y mordida del atún convencional, lo que impulsa una fuerte adopción tanto en el comercio minorista como en los canales HoReCa. Los filetes atraen a compradores premium que buscan experiencias de corte entero, mientras que las hojuelas ganan terreno en comidas preparadas y untables. Los untables y hamburguesas se expanden como opciones convenientes y ricas en proteínas para bocadillos rápidos. Los formatos de trozos siguen siendo dominantes debido a su amplia compatibilidad culinaria, facilidad de uso y fuerte aceptación entre los compradores de mariscos de origen vegetal por primera vez.

- Por ejemplo, Good Catch Foods comercializa alternativas de atún de origen vegetal en estilo trozos que combinan múltiples proteínas (guisante, soja, garbanzo, haba, lenteja, frijol blanco), permitiendo un uso flexible en sándwiches o ensaladas.

Por Canal de Distribución

Los supermercados e hipermercados dominan la distribución con un 53% de participación, beneficiándose de una amplia presencia en estanterías, fuerte visibilidad de marca y frecuentes promociones en tienda. Estos puntos de venta proporcionan un acceso más fácil para los consumidores convencionales, apoyando tasas de conversión más altas para los productos emergentes de mariscos de origen vegetal. Las tiendas especializadas crecen a través de surtidos enfocados en la salud, mientras que el comercio minorista en línea acelera debido a la conveniencia de la entrega a domicilio y la rápida expansión de los mercados veganos. La adopción en el servicio de alimentos aumenta a medida que los restaurantes exploran alternativas sostenibles de mariscos. Sin embargo, los supermercados siguen siendo el canal líder debido a su escala, base de consumidores diversa y capacidad para introducir nuevas marcas de manera efectiva.

Principales Impulsores de Crecimiento

Cambio Creciente Hacia Alternativas de Mariscos Sostenibles y Éticas

Los consumidores buscan opciones de mariscos que eviten la sobrepesca, la exposición al mercurio y el daño ambiental, lo que aumenta la demanda de atún de origen vegetal. La creciente conciencia sobre el agotamiento de los océanos y la contaminación por microplásticos fortalece el movimiento hacia fuentes de proteínas sostenibles. Las marcas responden con productos de etiqueta limpia y seguros para el océano que atraen a compradores conscientes del medio ambiente. Este cambio atrae el interés de los flexitarianos que reducen el consumo de mariscos pero aún desean sabores y texturas familiares. La tendencia apoya la rápida expansión del mercado en el comercio minorista, plataformas en línea y menús de servicio de alimentos.

- Por ejemplo, Ocean Hugger Foods desarrolló su atún “Ahimi” a base de tomate utilizando cinco ingredientes naturales y confirmó la ausencia de microplásticos a través de pruebas internas del producto, lo que elimina el riesgo de contaminación vinculado a las cadenas de suministro de atún crudo.

Avances en Ingeniería de Textura, Sabor y Nutrición

Las tecnologías mejoradas de extrusión, fermentación y mejora del sabor ayudan a los fabricantes a replicar la estructura escamosa y el perfil sabroso del atún con mayor precisión. Estas innovaciones aumentan la satisfacción del consumidor y apoyan las compras repetidas en el comercio minorista convencional. El enriquecimiento nutricional mejorado, incluyendo alternativas de omega-3 a partir de algas, aumenta aún más el atractivo del producto. Las marcas también desarrollan formatos versátiles como trozos, hojuelas y filetes para adaptarse a un amplio uso culinario. La continua inversión en I+D fortalece el realismo del producto y acelera la adopción en múltiples regiones.

- Por ejemplo, New Wave Foods utiliza aceite de algas con contenido estandarizado de DHA para asemejarse al perfil de omega de cadena larga de los mariscos y mejorar la paridad nutricional.

Crecimiento en la Penetración Minorista y de Servicios de Alimentos

Los principales supermercados amplían los pasillos de mariscos a base de plantas, mejorando la visibilidad y accesibilidad de los productos de atún a base de plantas. Los operadores de servicios de alimentos introducen sushi, wraps y ensaladas sin atún para cumplir con las crecientes expectativas de sostenibilidad, lo que impulsa la prueba entre los consumidores no veganos. Redes de distribución más fuertes y mejores sistemas de cadena de frío apoyan un suministro constante. Las campañas promocionales y los programas de muestreo también aceleran el reconocimiento de la marca. A medida que las asociaciones minoristas se amplían y los menús de los restaurantes se diversifican, el alcance del mercado crece tanto en regiones maduras como emergentes.

Tendencias y Oportunidades Clave

Expansión de Formulaciones de Etiqueta Limpia y Amigables con Alergias

Los consumidores prefieren productos de atún a base de plantas hechos con ingredientes simples y transparentes con aditivos mínimos. La demanda aumenta por alternativas amigables con las alergias que utilizan proteínas de guisante, haba o garbanzo en lugar de soja o trigo. Las marcas exploran sistemas de saborización natural y potenciadores nutricionales a base de algas para satisfacer las preferencias de los consumidores conscientes de la salud. Esta tendencia crea oportunidades para ofertas premium y respalda puntos de precio más altos. La innovación de etiqueta limpia fortalece la confianza y posiciona al atún a base de plantas como un reemplazo de mariscos más saludable.

- Por ejemplo, Sensational Vuna de Nestlé tiene una lista de ingredientes limitada y proporciona una cantidad significativa de proteína por porción, utilizando proteína de guisante para ofrecer una alternativa al pescado verificada a través de los datos de especificación de productos de Nestlé.

Innovación en Aplicaciones Globales y Culinarias

Las marcas desarrollan sabores y formatos inspirados en regiones, adecuados para sushi, poke bowls, platos mediterráneos y comidas de fusión. Estas innovaciones amplían la versatilidad culinaria y atraen a consumidores jóvenes que buscan experiencias novedosas con mariscos. Los restaurantes experimentan con atún a base de plantas en wraps, ensaladas y aperitivos, aumentando la exposición en servicios de alimentos. La diversificación de productos a través de trozos con sabor, hojuelas especiadas y filetes marinados crea nuevas fuentes de ingresos. La tendencia mejora la diferenciación de marca y fortalece la competitividad en el mercado.

- Por ejemplo, el atún a base de plantas de Current Foods en forma de calidad para sushi contiene una cantidad notable de proteína por porción, aunque significativamente menos que el atún convencional, y se utiliza en una variedad de ubicaciones de servicios de alimentos, incluidos bares de sushi específicos y locales de poke.

Desafíos Clave

Altos Costos de Producción y Variabilidad en el Precio de los Ingredientes

El atún a base de plantas requiere proteínas especializadas, aceites de algas y tecnologías de procesamiento que aumentan los costos de fabricación. Las fluctuaciones en el precio de los ingredientes, especialmente para la proteína de guisante y los extractos de algas, afectan la estabilidad de los precios. Los productores más pequeños luchan por alcanzar precios competitivos debido a la escala limitada. Estas presiones de costos reducen la asequibilidad en ciertas regiones y ralentizan la adopción frente al atún enlatado de menor precio. Mejorar las cadenas de suministro y escalar la producción sigue siendo esencial para reducir las barreras de costo a largo plazo.

Limitaciones Sensoriales y de Percepción del Consumidor

A pesar de las mejoras, algunos consumidores aún encuentran que el atún a base de plantas es diferente del atún tradicional en sabor, aroma y retención de humedad. Lograr una textura auténtica y un sabor similar al mar sigue siendo un desafío técnico clave. El escepticismo en torno a los alimentos vegetales procesados también afecta la aceptación entre los compradores enfocados en la salud. Los consumidores de carne y mariscos comparan estos productos directamente con el atún real, elevando las expectativas de precisión sensorial. Superar estas brechas de percepción es vital para una penetración más amplia en el mercado y un comportamiento de compra repetido.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado de atún a base de plantas con un 38% de participación, impulsado por la fuerte demanda de alternativas sostenibles a los mariscos y la alta adopción entre los consumidores flexitarianos. Los supermercados y minoristas en línea amplían el espacio en los estantes, haciendo que los productos sin atún sean ampliamente accesibles. Las cadenas de servicios de alimentos añaden atún a base de plantas a los rollos de sushi, ensaladas y wraps, aumentando la exposición entre los comensales convencionales. La fuerte innovación de las startups con sede en EE. UU. acelera el realismo del producto a través de una mejor textura y sabor a base de algas. Las crecientes preocupaciones sobre el mercurio y la sobrepesca fortalecen aún más el crecimiento regional a medida que los consumidores buscan opciones más seguras y responsables con el medio ambiente.

Europa

Europa tiene un 33% de participación, respaldada por avanzadas regulaciones de sostenibilidad, un fuerte crecimiento de la población vegana y una creciente preferencia por alternativas de mariscos con etiquetas limpias. Países como el Reino Unido, Alemania y los Países Bajos muestran una alta adopción debido a ecosistemas bien desarrollados a base de plantas y fuertes compromisos de los minoristas con productos amigables con los océanos. Los operadores de servicios de alimentos integran atún a base de plantas en poke bowls, sándwiches y comidas preparadas, aumentando la prueba entre los flexitarianos. El enfoque continuo en la reducción de carbono y el abastecimiento ético fortalece la demanda regional. Las inversiones en formulaciones de omega-3 derivadas de algas mejoran aún más la posición nutricional en los mercados europeos.

Asia Pacífico

Asia Pacífico representa un 20% de participación, impulsado por un creciente cambio hacia reemplazos sostenibles de mariscos y un comportamiento de consumo cada vez más consciente de la salud. Los principales mercados como Japón, China y Australia adoptan atún a base de plantas en sushi, tazones de arroz y comidas convenientes. La rápida urbanización y la creciente conciencia de la clase media apoyan el interés en alternativas de mariscos con bajo contenido de mercurio. Los fabricantes locales introducen sabores y formatos específicos de la región adaptados a la cocina asiática. Las plataformas en línea juegan un papel importante en la distribución de productos, ayudando a las marcas a llegar a consumidores jóvenes y conocedores de la tecnología. El mayor enfoque en la conservación marina también impulsa la demanda en los mercados costeros.

América Latina

América Latina captura un 6% de participación, respaldada por una creciente conciencia ambiental y un creciente interés en dietas a base de plantas entre los consumidores urbanos. Brasil, México y Chile muestran una creciente presencia minorista de productos de mariscos a base de plantas, incluidos trozos de atún y untables. Los compradores más jóvenes experimentan con alternativas de proteínas sostenibles, impulsando una demanda constante. La expansión de servicios de alimentos en cafés y cadenas de comida rápida aumenta aún más la visibilidad. La producción local limitada y una mayor sensibilidad al precio siguen siendo barreras, pero las campañas de concienciación y la expansión de los canales de comercio electrónico ayudan a ampliar el alcance del mercado en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tiene un 3% de participación, caracterizada por una adopción gradual impulsada por formatos de venta minorista premium y un creciente interés en opciones de proteínas sostenibles. Los EAU y Arabia Saudita lideran la demanda debido a la fuerte influencia de expatriados y la mayor disponibilidad de productos de mariscos a base de plantas. Los consumidores conscientes de la salud exploran alternativas de atún con bajo contenido de mercurio y etiquetas limpias, mientras que los establecimientos de servicios de alimentos introducen sushi y wraps a base de plantas. La mayor dependencia de importaciones y los desafíos de precios ralentizan la penetración en el mercado masivo. Sin embargo, la expansión continua de las líneas de productos veganos y el crecimiento de las plataformas de comestibles en línea apoyan el crecimiento incremental del mercado.

Segmentaciones del Mercado:

Por Fuente

- A base de soja

- A base de guisantes

- A base de trigo

- Otras Proteínas Vegetales

Por Tipo de Producto

- Filetes

- Trozos

- Copos

- Untables y Empanadas

Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Venta Minorista en Línea

- Servicio de Alimentos

Por Aplicación

- Venta al por Menor

- HoReCa (Hoteles, Restaurantes, Cafés)

- Comidas Listas para Comer

- Cocina Doméstica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye actores clave como Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana y Sushi Mushi. Estas empresas se centran en replicar el sabor, la textura y el perfil nutricional del atún tradicional mediante tecnologías avanzadas de procesamiento, sistemas de sabor a base de algas y mezclas de proteínas mejoradas. Las marcas líderes expanden su presencia en el comercio minorista y el servicio de alimentos ofreciendo formatos versátiles como trozos, hojuelas, filetes y untables que se adaptan a diversas aplicaciones culinarias. Las asociaciones con cadenas de sushi, cafés y plataformas de kits de comidas mejoran la visibilidad y las tasas de prueba de los consumidores. Muchos actores priorizan formulaciones de etiqueta limpia e ingredientes ricos en omega para atraer a compradores preocupados por la salud. La inversión continua en I+D, abastecimiento sostenible e innovación de sabores regionales fortalece la competencia a medida que las empresas trabajan para diferenciar sus productos en una categoría de mariscos a base de plantas en rápido crecimiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Desarrollos Recientes

- En agosto de 2025, Atlantic Natural Foods (ANF) completó la venta de sus activos, incluidas las unidades de negocio Loma Linda y TUNO, a Century Pacific North America (CPNA) tras procedimientos de bancarrota. La venta permite la continuación de los productos heredados de las marcas con suministro a más de 30 países.

- En abril de 2025, la empresa matriz de TUNO, Atlantic Natural Foods, se declaró en bancarrota bajo el Capítulo 11 en medio de desafíos en el sector de mariscos a base de plantas.

- En 2024, Akua, conocida por sus alternativas basadas en algas marinas, incluidas las exploraciones de atún, cesó operaciones tras enfrentar obstáculos logísticos y declives en el mercado de carne a base de plantas.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Fuente, Tipo de Producto, Canal de Distribución, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los consumidores busquen alternativas de mariscos sostenibles y libres de mercurio.

- El realismo del producto mejorará con mejores sistemas de sabor a base de algas y métodos de extrusión.

- Las formulaciones con etiquetas limpias y amigables con los alérgenos ganarán una preferencia más fuerte en el mercado.

- Las cadenas de servicios de alimentos expandirán las opciones de atún a base de plantas en sushi, ensaladas y wraps.

- La innovación en sabores regionales apoyará una adopción más amplia y compras repetidas.

- Los minoristas aumentarán la presencia en los estantes para las categorías de mariscos a base de plantas.

- La escalada de la producción ayudará a reducir los costos de los ingredientes y mejorar la asequibilidad.

- Las asociaciones entre marcas y proveedores de proteínas acelerarán el progreso de I+D.

- Los mercados emergentes mostrarán una adopción más rápida debido al aumento de la conciencia ambiental.

- El mensaje de sostenibilidad fortalecerá la lealtad a la marca y el crecimiento a largo plazo de la categoría.