Visión General del Mercado

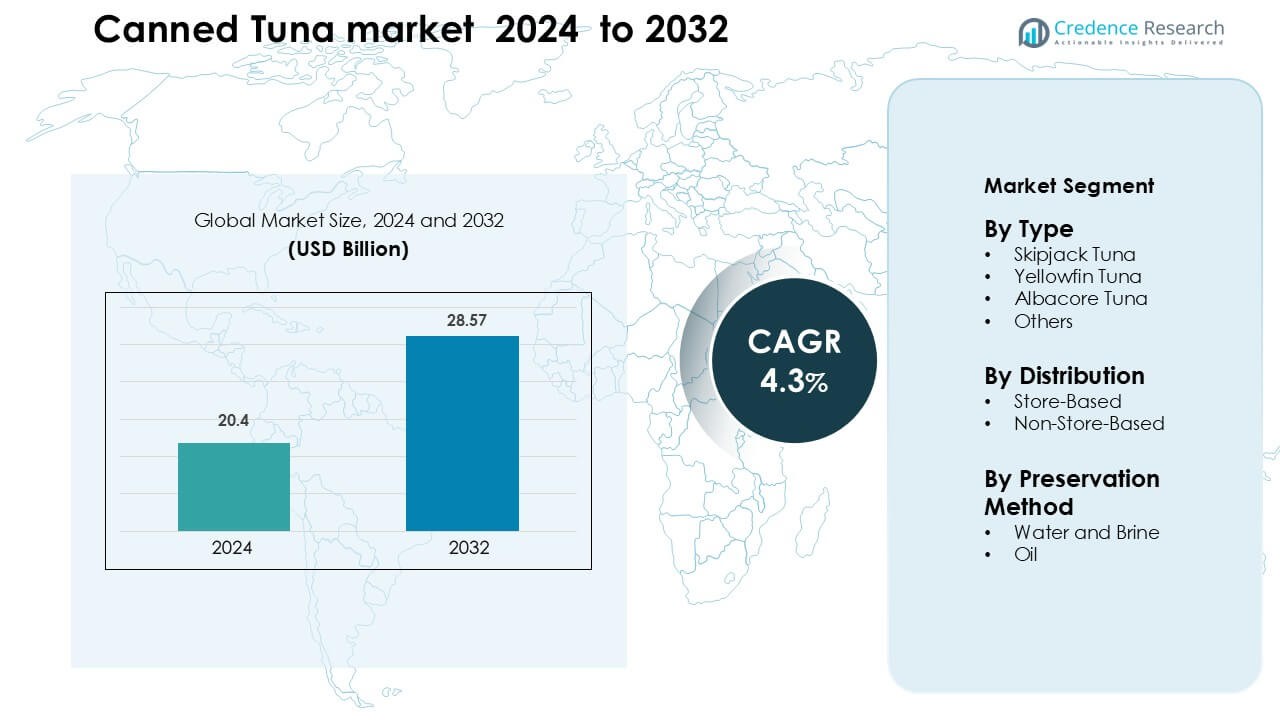

El mercado de atún enlatado fue valorado en USD 20.4 mil millones en 2024 y se anticipa que alcanzará los USD 28.57 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.3 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Atún Enlatado 2024 |

USD 20.4 Mil Millones |

| Mercado de Atún Enlatado, CAGR |

4.3 % |

| Tamaño del Mercado de Atún Enlatado 2032 |

USD 28.57 Mil Millones |

El mercado de atún enlatado está conformado por actores importantes como Bumble Bee Foods LLC, Golden Prize Canning Co. Ltd., Wild Planet Foods Inc., StarKist Co., Century Pacific Food Inc., Grupo Albacora SA, American Tuna Inc., Thai Union Group PLC, Crown Prince Inc., y E.C. Canning Company Limited. Estas empresas compiten a través de abastecimiento sostenible, innovación en sabores, formatos de empaque diversificados y sólidas asociaciones minoristas. Asia Pacífico sigue siendo la región líder con aproximadamente un 33% de participación, respaldada por grandes centros de procesamiento en Tailandia, Filipinas e Indonesia. La fuerte capacidad de exportación y los precios competitivos ayudan a la región a mantener su posición dominante a nivel global.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de atún enlatado fue valorado en USD 20.4 mil millones en 2024 y se anticipa que alcanzará los USD 28.57 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.3 % durante el período de pronóstico.

- La demanda aumenta debido al creciente interés en alimentos asequibles, ricos en proteínas y de larga duración, con el atún listado representando aproximadamente el 54% de participación debido a su mayor disponibilidad y menor costo.

- La premiumización se acelera a medida que los consumidores adoptan formatos de atún con sabor, etiqueta limpia y listos para comer, mientras que los productos certificados como sostenibles ganan tracción constante en los canales minoristas.

- La competencia se intensifica a medida que los principales procesadores expanden la automatización, reducen el desperdicio de producción y fortalecen las asociaciones con minoristas para contrarrestar la volatilidad de las materias primas y los riesgos de la cadena de suministro.

- Asia Pacífico lidera con un 33% de participación, impulsada por fuertes centros de procesamiento y capacidad de exportación, seguida por América del Norte con un 32% y Europa con un 29%, mientras que la distribución en tiendas domina con más del 70% de participación de mercado en las principales regiones.

Análisis de Segmentación del Mercado:

Por Tipo

El atún listado lidera el segmento de tipo con aproximadamente un 54% de participación debido a su menor costo, amplia disponibilidad y fuerte uso en productos enlatados de mercado masivo. Los procesadores de alimentos prefieren el atún listado porque la especie ofrece ciclos de adquisición rápidos y volúmenes de suministro estables desde regiones pesqueras clave como Indonesia y el Pacífico Occidental. El atún aleta amarilla y el albacora siguen como opciones premium impulsadas por un mayor contenido de proteínas y perfiles de sabor más limpios. La demanda de estas variantes crece a medida que las marcas promueven el abastecimiento sostenible y etiquetas probadas para mercurio en canales minoristas y en línea.

- Por ejemplo, Thai Union es un participante clave en la Iniciativa de Atún Sostenible del Océano Índico (SIOTI) con múltiples partes interesadas, un Proyecto de Mejora de Pesquerías (FIP) de cerco, que apunta a un volumen significativo de atún barrilete, aleta amarilla y patudo. Esta iniciativa es parte del compromiso de Thai Union de mover toda su cadena de suministro hacia una obtención 100% sostenible y trazabilidad, en alineación con el estándar del Marine Stewardship Council (MSC).

Por Canal de Distribución

Los puntos de venta basados en tiendas dominan este segmento con casi un 72% de participación, ya que los supermercados e hipermercados siguen siendo las plataformas principales para las compras de mariscos enlatados. Los compradores prefieren estos canales porque ofrecen paquetes a granel, opciones de marca propia y precios promocionales regulares. Las grandes cadenas también amplían el espacio en los estantes para líneas de atún sostenible, aumentando la visibilidad de las variedades certificadas por el MSC. Los canales no basados en tiendas crecen rápidamente a medida que las plataformas de comercio electrónico atraen a compradores urbanos que buscan entrega conveniente, paquetes de marcas mixtas y suscripciones para el consumo rutinario del hogar.

- Por ejemplo, en el Reino Unido, Tesco introdujo tres SKU de atún enlatado de marca propia etiquetados con MSC (provenientes de Papúa Nueva Guinea) en las principales tiendas de supermercados, sumando a su huella de sostenibilidad.

Por Método de Conservación

Los productos en agua y salmuera lideran este segmento con aproximadamente un 61% de participación debido a la creciente demanda de opciones de mariscos bajos en grasa y con etiquetas limpias. Los consumidores enfocados en la salud eligen atún envasado en agua porque ofrece menos calorías y mayor retención de proteínas en comparación con los formatos envasados en aceite. Las marcas fortalecen esta tendencia al comercializar versiones sin sal y ligeramente saladas. El atún en aceite mantiene una demanda constante en aplicaciones culinarias, especialmente en Europa y el Medio Oriente, donde la textura más rica y el sabor mejorado apoyan su uso en ensaladas, platos de pasta y comidas listas para comer.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Proteínas Asequibles y Convenientes

La creciente preferencia por comidas rápidas y estables en estantería impulsa el consumo de atún enlatado en los hogares de todo el mundo. Muchos compradores buscan opciones ricas en proteínas que cuesten menos que los mariscos o carnes frescas, ayudando al atún enlatado a mantenerse competitivo durante la presión económica. Su alta portabilidad también apoya su uso en loncheras, paquetes de viaje y kits de alimentos de emergencia. Los minoristas expanden los paquetes de valor y las líneas de marca propia, fortaleciendo el alcance del comprador y permitiendo una cobertura de precios más amplia. La conciencia sobre la proteína magra del atún, su contenido de omega-3 y el bajo esfuerzo de preparación mantiene la demanda fuerte entre estudiantes, adultos que trabajan y consumidores enfocados en el fitness. Esta necesidad constante de proteínas convenientes actúa como un pilar de crecimiento importante para el mercado.

- Por ejemplo, John West Foods ofrece un paquete de 12 latas de 95 g de trozos de atún en agua de manantial, cada lata entrega aproximadamente 15.7 g de proteína, lo que lo hace ideal para comidas rápidas y ricas en proteínas sin necesidad de refrigeración.

Expansión de la Infraestructura Minorista y Adopción del Comercio Electrónico

Los supermercados, hipermercados y cadenas de descuento continúan ampliando sus pasillos de mariscos, dando al atún enlatado mayor visibilidad a través de estanterías de múltiples marcas y paquetes promocionales. Muchas cadenas también colocan el atún en secciones de bienestar y alimentos ricos en proteínas para atraer a compradores orientados a la salud. Las plataformas en línea ganan terreno a medida que las aplicaciones de entrega promueven paquetes de sabores mixtos, suscripciones y assortments de atún enfocados en dietas. Los compradores digitales valoran la larga vida útil y la facilidad de realizar pedidos al por mayor, lo que apoya una mayor penetración en línea. Una mejor coordinación del suministro entre los procesadores y los sistemas de venta al por menor modernos mejora la estabilidad del stock, la variedad de empaques y los ciclos de lanzamiento de productos a nivel nacional, impulsando la expansión continua del mercado.

- Por ejemplo, en el Reino Unido, Tesco introdujo tres SKU de atún enlatado de marca propia con etiqueta del Consejo de Administración Marina (MSC) procedentes de Papúa Nueva Guinea a principios de 2022, y se ha comprometido a obtener el 100% del atún para su gama de marca propia de conservas de pesquerías certificadas por el MSC para finales de 2025.

Crecimiento de la Obtención de Atún Sostenible y Rastreable

Los consumidores prefieren cada vez más los mariscos respaldados por etiquetas de sostenibilidad, y este cambio impulsa las líneas modernas de atún enlatado. Los productos certificados por el MSC, el atún de pesca con caña y línea, y los métodos de captura sin FAD ganan tracción en el mercado debido a las crecientes preocupaciones ambientales. Las marcas actualizan sus políticas de obtención para incluir zonas de pesca rastreables, monitoreo de embarcaciones y protocolos de prueba de mercurio. Los minoristas destacan paneles de rastreabilidad y seguimiento con códigos QR, mejorando la confianza del consumidor. Las naciones pesqueras también adoptan reglas más estrictas de gestión de capturas, apoyando la estabilidad de los recursos y el suministro a largo plazo. Esta alineación de marcas, reguladores y grupos ambientales impulsa una demanda constante de atún enlatado obtenido de manera responsable.

Tendencia Clave & Oportunidad

Premiumización a Través de Nuevos Sabores y Formulaciones Saludables

Las marcas introducen variantes gourmet como mezclas de hierbas, ahumados, picantes con chile y mezclas con aceite de oliva para satisfacer el creciente atractivo de los bocadillos de mariscos premium. Las líneas orientadas a la salud como el atún sin sal, alto en proteínas, apto para keto y con etiqueta limpia expanden la demanda entre los jóvenes consumidores urbanos. Los tazones listos para comer, kits de ensaladas y bolsas de porciones individuales fortalecen la categoría de bocadillos y almuerzos para llevar. El empaque premium, como las latas de metal con tapa pelable y materiales ecológicos, también ayuda a las marcas a diferenciarse en estantes minoristas abarrotados. Estas innovaciones abren nuevos canales de ingresos y elevan los márgenes en mercados desarrollados y emergentes.

- Por ejemplo, Genova Seafood, que vende atún Yellowfin en aceite de oliva infusionado con chile calabrés (lata de 113 g), esta variante gourmet ofrece 29 g de proteína por porción y se filetea a mano para una textura premium.

Creciente Adopción de Automatización y Tecnologías Avanzadas de Procesamiento

La automatización en el corte, limpieza, cocción y enlatado reduce el desperdicio y mejora la consistencia del producto, apoyando un mayor rendimiento en los principales centros de procesamiento. Los sistemas modernos de sellado y esterilización aumentan la estabilidad en el estante mientras retienen la textura y la calidad nutricional. Los procesadores invierten en monitoreo de calidad en tiempo real y equipos que mejoran el rendimiento de cada captura. La adopción de herramientas digitales de la cadena de suministro también mejora la rastreabilidad y reduce los retrasos en los envíos. Estas ganancias operativas crean oportunidades para que los fabricantes escalen la producción, reduzcan los costos de procesamiento y lancen formatos de valor agregado que satisfagan la creciente demanda global.

Expansión en Canales Institucionales y de Servicios de Alimentos

El atún enlatado gana popularidad en hoteles, catering de aerolíneas, cafeterías en lugares de trabajo y restaurantes de servicio rápido debido a su suministro estable y fácil almacenamiento. Muchas cadenas añaden wraps, bowls y sándwiches de atún para satisfacer la demanda de menús saludables y ricos en proteínas. Los compradores institucionales prefieren los formatos enlatados sobre las opciones frescas porque reducen el desperdicio y simplifican la planificación de porciones. Ampliar las asociaciones con distribuidores de servicios de alimentos permite a las marcas aumentar las ventas a granel y mejorar la seguridad de los contratos a largo plazo, abriendo una fuerte vía de crecimiento más allá del consumo doméstico.

Desafío Clave

Preocupaciones por la Sobrepesca y Regulaciones de Sostenibilidad más Estrictas

La presión sobre las reservas globales de atún obliga a muchos países a introducir límites de captura más estrictos, restricciones en las zonas de pesca y reglas de monitoreo de embarcaciones. Estas políticas aumentan los costos operativos para las flotas y procesadores, especialmente en regiones que enfrentan agotamiento de existencias. Las marcas con capacidades limitadas de trazabilidad tienen dificultades para alinearse con las expectativas de minoristas y reguladores. Las críticas crecientes de grupos ambientalistas también pueden afectar la percepción de los compradores y debilitar la demanda de atún no certificado. Cumplir con las normas de sostenibilidad en evolución es esencial pero costoso, creando incertidumbre en el suministro y complejidad operativa para el mercado.

Precios Volátiles de Materias Primas y Disrupciones en la Cadena de Suministro

Los precios del atún fluctúan debido a los costos del combustible, cambios climáticos, efectos de El Niño y cambios en los volúmenes de captura en los principales caladeros. Estas variaciones afectan directamente los márgenes de los procesadores y obligan a ajustes frecuentes de precios en los canales minoristas. Los retrasos en el envío, la congestión portuaria y la escasez de contenedores aumentan el tiempo de entrega tanto para el pescado crudo como para los productos terminados. Los fabricantes enfrentan mayores gastos logísticos y dificultad para mantener precios minoristas estables. Esta tensión puede reducir la competitividad frente a otras fuentes de proteínas no perecederas, haciendo de la volatilidad de precios una barrera clave para la estabilidad del mercado a largo plazo.

Análisis Regional

Norteamérica

Norteamérica posee aproximadamente el 32% del mercado de atún enlatado, impulsado por un fuerte consumo en EE. UU. y una creciente demanda de alimentos listos para comer ricos en proteínas. Los minoristas expanden las líneas de atún de marca propia, mientras que los consumidores enfocados en la salud prefieren opciones envasadas en agua y bajas en sodio. Las certificaciones de sostenibilidad como MSC y etiquetas libres de FAD ganan tracción, moldeando las decisiones de compra en las principales cadenas de supermercados. La adopción del comercio electrónico aumenta a medida que los compradores prefieren la entrega a granel y los paquetes de suscripción. El aumento de kits de comidas en el lugar de trabajo y hábitos de almacenamiento en despensas apoyan aún más el crecimiento constante del mercado en la región.

Europa

Europa representa casi el 29% del mercado, respaldado por un alto consumo en España, Italia, el Reino Unido y Francia. Las dietas mediterráneas impulsan un fuerte uso de atún en ensaladas, platos de pasta y formatos de comidas preparadas. Los consumidores muestran una fuerte preferencia por las variantes premium envasadas en aceite y con sabores gourmet. Las estrictas expectativas de sostenibilidad empujan a los minoristas a priorizar el atún trazable y certificado, moldeando los estándares de abastecimiento para los proveedores. La demanda también aumenta a través de cadenas de descuento y expansiones de marcas propias. El enfoque de la región en el cumplimiento ambiental y opciones de mariscos más saludables refuerza la estabilidad del mercado a largo plazo.

Asia Pacífico

Asia Pacífico lidera con aproximadamente un 33% de participación, impulsado por fuertes capacidades de producción en Tailandia, Indonesia y Filipinas, que sirven tanto a los mercados domésticos como de exportación. El aumento de la urbanización, la expansión de las redes minoristas y el creciente requerimiento de proteínas impulsan el consumo en los hogares. Japón y Corea del Sur prefieren el atún blanco premium y los platos de atún listos para comer, mientras que los mercados del sudeste asiático favorecen los formatos de valor. Las plataformas de comercio electrónico aceleran el crecimiento a través de paquetes de marcas mixtas y entrega conveniente. Las ventajas de suministro regional proporcionan precios competitivos, convirtiendo a Asia Pacífico en el centro global para la fabricación y distribución de atún enlatado.

América Latina

América Latina posee casi un 4% de participación, respaldada por el aumento del consumo de atún en México, Brasil y Chile. Las necesidades de proteínas asequibles impulsan una demanda constante de productos a base de barrilete en los canales minoristas de mercado masivo. Las marcas locales expanden las variantes con sabor y envasadas en aceite para adaptarse a las preferencias de sabor regionales. Los programas de nutrición gubernamentales y las iniciativas de comidas escolares también apoyan el crecimiento del volumen. La mejora en la penetración minorista y la mayor disponibilidad de formatos multipack fortalecen la compra en los hogares. A pesar de la modesta participación, la región muestra un fuerte potencial de crecimiento a través de la expansión de las poblaciones de ingresos medios y una cobertura de distribución más amplia.

Oriente Medio y África

La región de Oriente Medio y África captura aproximadamente un 2% de participación, con la demanda concentrada en países del Golfo como Arabia Saudita, los Emiratos Árabes Unidos y Kuwait. La alta dependencia de mariscos importados impulsa el uso de atún enlatado debido a su larga vida útil y precios estables. Los consumidores prefieren las variantes envasadas en aceite y con sabor para uso culinario en ensaladas y platos de arroz. La creciente infraestructura minorista moderna y las poblaciones de expatriados apoyan una mayor visibilidad del producto. Los mercados africanos muestran un creciente interés en formatos de atún económicos a medida que la urbanización se expande. La capacidad de procesamiento local limitada crea fuertes oportunidades para los exportadores que apuntan a la región.

Segmentaciones del Mercado:

Por Tipo

- Atún Barrilete

- Atún Aleta Amarilla

- Atún Blanco

- Otros

Por Distribución

- Basado en Tiendas

- No Basado en Tiendas

Por Método de Conservación

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de atún enlatado cuenta con una fuerte participación de los principales procesadores, marcas globales de mariscos y empresas de nicho impulsadas por la sostenibilidad. Los principales actores se centran en la calidad del producto, el abastecimiento rastreable y cadenas de suministro globales eficientes para fortalecer sus posiciones en el mercado. Las empresas introducen nuevos perfiles de sabor, tazones listos para comer y formulaciones de etiqueta limpia para diferenciarse en las abarrotadas estanterías minoristas. Los compromisos de sostenibilidad, como la pesca sin FAD, la certificación MSC y la trazabilidad a nivel de embarcación, influyen en las estrategias de marca a medida que los consumidores exigen mariscos responsables. Los productores también invierten en automatización para mejorar el rendimiento, reducir el desperdicio y estabilizar los precios a pesar de las fluctuaciones en los costos del atún crudo. Las asociaciones con cadenas de supermercados, minoristas de descuento y plataformas de comercio electrónico amplían el alcance de la distribución tanto en mercados maduros como emergentes. Muchas marcas enfatizan las pruebas de mercurio, las declaraciones nutricionales y las líneas premium envasadas en aceite para captar a compradores enfocados en la salud y gourmet. La intensidad competitiva sigue aumentando a medida que las empresas equilibran el cumplimiento, la innovación de productos y los desafíos de abastecimiento global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Bumble Bee Foods LLC (EE.UU.)

- Golden Prize Canning Co. Ltd. (Tailandia)

- Wild Planet Foods Inc. (EE.UU.)

- StarKist Co. (EE.UU.)

- Century Pacific Food Inc. (Filipinas)

- Grupo Albacora SA (España)

- American Tuna Inc. (EE.UU.)

- Thai Union Group PLC (Tailandia)

- Crown Prince Inc. (EE.UU.)

- E.C. Canning Company Limited (Tailandia)

Desarrollos Recientes

- En agosto de 2024, Wild Planet Foods Inc. (EE.UU.) introdujo un Pack de Snack de Atún Salvaje de Edición Limitada en colaboración con Simple Mills y Chosen Foods, presentando atún salvaje listado capturado con caña y línea con pepinillo en un formato de snack conveniente vendido a través de su canal en línea.

- En febrero de 2024, Golden Prize Canning Co. Ltd. (Tailandia) recibió un certificado Marin Trust por el suministro responsable de ingredientes marinos, cubriendo subproductos de atún listado de las áreas FAO 51 y 57, fortaleciendo sus credenciales de sostenibilidad y trazabilidad para el procesamiento de atún.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Distribución, Método de Conservación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de mariscos ricos en proteínas y listos para comer mantendrá el mercado en una trayectoria de crecimiento constante.

- El atún certificado en sostenibilidad ganará una adopción más fuerte a medida que los compradores prioricen el abastecimiento trazable y responsable.

- Las líneas de atún con sabor, gourmet y funcional se expandirán para atraer a consumidores premium y jóvenes.

- La automatización en las plantas de procesamiento mejorará el rendimiento, reducirá el desperdicio y apoyará un suministro estable.

- El comercio electrónico y los modelos de suscripción crecerán a medida que los hogares se inclinen por el almacenamiento conveniente de despensa.

- Los tazones listos para comer, kits de ensaladas y bolsas de snacks fortalecerán la categoría de soluciones de comidas.

- Los minoristas expandirán las gamas de atún de marca propia para ofrecer alternativas centradas en el valor.

- La demanda de servicios de alimentos e institucional aumentará a medida que los menús presenten más comidas ricas en proteínas a base de atún.

- Las empresas invertirán más en envases reciclables para alinearse con los objetivos de sostenibilidad global.

- Las cadenas de suministro se volverán más impulsadas por datos, mejorando la trazabilidad, la previsión y la eficiencia del abastecimiento.