Visión General del Mercado

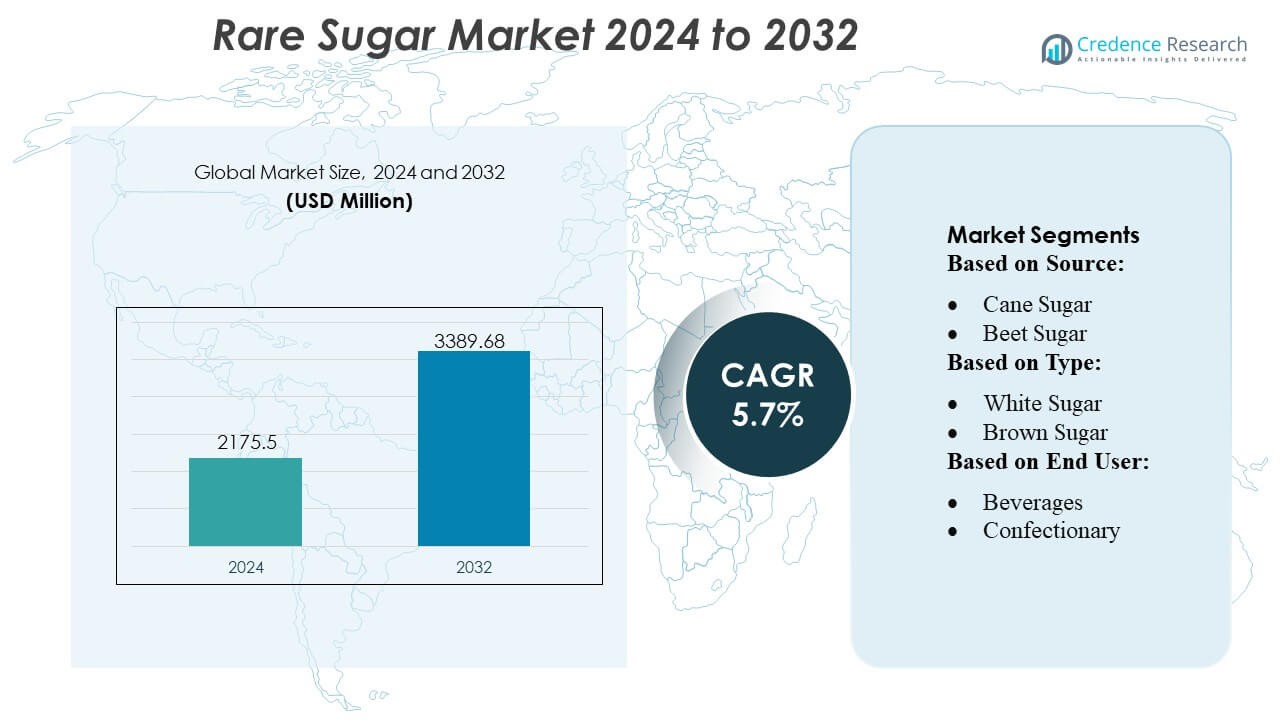

El tamaño del mercado de azúcares raros fue valorado en USD 2175.5 millones en 2024 y se anticipa que alcanzará USD 3389.68 millones para 2032, con un CAGR del 5.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Azúcares Raros 2024 |

USD 2175.5 Millones |

| Mercado de Azúcares Raros, CAGR |

5.7% |

| Tamaño del Mercado de Azúcares Raros 2032 |

USD 3389.68 Millones |

El mercado de azúcares raros está conformado por fabricantes de ingredientes globalmente establecidos que se centran en la conversión enzimática avanzada, la eficiencia del bioprocesamiento y el suministro comercial a gran escala de alulosa, tagatosa, trehalosa y otros azúcares especiales. Estas empresas fortalecen la competitividad a través de líneas de innovación, desarrollo de productos con etiqueta limpia y asociaciones con grandes marcas de alimentos y bebidas que impulsan estrategias de reducción de azúcar. América del Norte emerge como la región líder con una cuota de mercado exacta del 38%, respaldada por una fuerte claridad regulatoria, alta adopción de edulcorantes bajos en calorías y rápida actividad de reformulación en categorías de bebidas, panadería y nutrición. Las capacidades de producción robustas y las inversiones continuas en I+D refuerzan la posición dominante de la región.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de azúcares raros alcanzó USD 2175.5 millones en 2024 y USD 68 millones en 2032, proyectándose un crecimiento a un CAGR del 5.7%, reflejando una expansión consistente en aplicaciones principales de alimentos y bebidas.

- La creciente demanda de edulcorantes bajos en calorías y amigables con el metabolismo impulsa el crecimiento del mercado, a medida que los fabricantes integran alulosa, tagatosa y trehalosa en productos de bebidas, panadería y nutrición.

- Las tendencias de etiqueta limpia y las innovaciones en producción enzimática moldean el avance del mercado, fortaleciendo la posición competitiva entre los proveedores de ingredientes.

- Los altos costos de producción y la disponibilidad limitada a gran escala restringen la adopción rápida, aunque las mejoras tecnológicas continúan aliviando las limitaciones.

- América del Norte lidera con una cuota exacta del 38%, mientras que las bebidas mantienen la cuota dominante del segmento debido al fuerte uso de azúcares raros en carteras de bebidas reformuladas bajas en azúcar, reforzando el liderazgo regional y a nivel de categoría.

Análisis de Segmentación del Mercado:

Por Fuente

El azúcar de caña mantiene la posición dominante en el mercado de azúcares raros con una cuota estimada del 65%, impulsada por su cultivo generalizado, mayor rendimiento de sacarosa y fuerte infraestructura de procesamiento en regiones tropicales. Su disponibilidad, rentabilidad y cadenas de suministro establecidas apoyan volúmenes de producción consistentes, permitiendo a los fabricantes escalar derivados de azúcares especiales y raros con mayor eficiencia. La creciente preferencia del consumidor por edulcorantes de origen natural y formulaciones con etiqueta más limpia fortalece la demanda de azúcares raros a base de caña, mientras que el azúcar de remolacha crece de manera constante debido a la adopción creciente en regiones templadas y a las tecnologías de extracción mejoradas que aumentan la pureza y el rendimiento funcional.

- Por ejemplo, Nutrinova opera una instalación de fabricación dedicada y de un solo propósito en Alemania, certificada con los estándares FSSC 22000 e ISO 9001, que produce su edulcorante de alta intensidad insignia, Acesulfame potasio (Ace-K), bajo la marca Sunett.

Por Tipo

El azúcar blanco lidera el mercado con una participación aproximada del 55%, respaldada por su alta pureza, perfil de sabor neutro y adecuación para procesar variantes raras de azúcar como alulosa, tagatosa y trehalosa. Su consistencia y facilidad de refinamiento lo convierten en el insumo preferido para fabricantes que buscan formulaciones a gran escala en bebidas, panadería y alimentos funcionales. El azúcar moreno muestra un crecimiento moderado debido al creciente interés en edulcorantes mínimamente procesados, mientras que el azúcar líquido gana terreno en aplicaciones industriales por su solubilidad, conveniencia de procesamiento y compatibilidad con sistemas de producción de alto rendimiento.

- Por ejemplo, Ajinomoto Co., Inc. aplica su profunda experiencia en fermentación de aminoácidos y tecnologías enzimáticas desarrolladas durante más de 100 años de investigación para producir un portafolio completo de 20 aminoácidos utilizando materias primas derivadas del azúcar.

Por Usuario Final

El segmento de bebidas domina con una participación estimada del 40% debido a la creciente adopción de edulcorantes bajos en calorías y funcionales en bebidas deportivas, bebidas listas para beber, bebidas energéticas y aguas saborizadas. Los productores aprovechan los azúcares raros para reducir el contenido calórico mientras mantienen la intensidad de dulzura y la estabilidad funcional. Los segmentos de confitería y panadería siguen de cerca, respaldados por el comportamiento de dorado, la retención de humedad y el impacto glucémico reducido de los azúcares raros. Los productos lácteos incorporan azúcares raros para mejorar el equilibrio de sabor y la textura, mientras que otras aplicaciones alimentarias crecen a medida que los fabricantes exploran estrategias de reducción de azúcar en salsas, untables y productos nutricionales.

Principales Impulsores de Crecimiento

Creciente Demanda de Edulcorantes Bajos en Calorías y Funcionales

El Mercado de Azúcares Raros se expande rápidamente a medida que los consumidores buscan edulcorantes bajos en calorías, bajos en índice glucémico y funcionales que apoyen el control de peso y la salud metabólica. Azúcares raros como la alulosa y la tagatosa ofrecen perfiles de dulzura cercanos a la sacarosa mientras permiten la reducción de azúcar en bebidas, productos de panadería y lácteos. Los fabricantes de alimentos adoptan estas alternativas para cumplir con las expectativas de etiquetas limpias y cumplir con las directrices de reformulación. Los lanzamientos constantes de productos en nutrición deportiva, aguas saborizadas y confitería reducida en azúcar fortalecen la demanda y aceleran la integración en categorías de alimentos y bebidas convencionales.

- Por ejemplo, The NutraSweet Company documenta que su molécula de neotame ofrece una intensidad de dulzura entre 7,000 y 13,000 veces la de la sacarosa, permitiendo tasas de inclusión a nivel de microgramos en formulaciones, y sus especificaciones de fabricación confirman una pureza mínima de ensayo del 98.0 bajo los parámetros de requisitos FCC que apoyan el uso de alta eficiencia en el desarrollo de productos bajos en calorías y funcionales.

Creciente Cambio hacia Ingredientes de Etiqueta Limpia y de Origen Natural

Las preferencias de etiquetas limpias impulsan la adopción de azúcares raros obtenidos de materias primas naturales como el azúcar de caña y de remolacha. Los consumidores muestran un fuerte interés en los edulcorantes que ofrecen transparencia, procesamiento mínimo y orígenes vegetales. Los azúcares raros cumplen con estas expectativas al tiempo que proporcionan ventajas funcionales como un mejor dorado, una textura mejorada y un impacto calórico reducido. Los fabricantes responden aumentando las inversiones en tecnologías de conversión enzimática y biotransformación para escalar los derivados naturales del azúcar. Este cambio fortalece el posicionamiento en el mercado en segmentos de alimentos premium y enfocados en la salud.

- Por ejemplo, Roquette Frères opera su bio-refinería de Lestrem, que está documentada públicamente como el mayor sitio de producción de polioles del mundo. La empresa anunció una inversión de 25 millones de euros en la instalación en marzo de 2022 para mejorar la eficiencia y fortalecer su posición en el mercado, aunque las cifras específicas de producción anual en toneladas métricas no se divulgan públicamente.

Expansión de la Innovación en Alimentos y Bebidas Usando Alternativas Avanzadas al Azúcar

La innovación en la formulación de productos juega un papel central en la aceleración del mercado a medida que los azúcares raros se convierten en ingredientes clave en productos alimenticios reformulados y de próxima generación. Las marcas utilizan alulosa, trehalosa y tagatosa para mejorar la estabilidad de la dulzura, reducir la cristalización y mejorar la sensación en boca sin comprometer el sabor. Su compatibilidad con el procesamiento a alta temperatura permite aplicaciones más amplias en jarabes, postres congelados y productos horneados. Las inversiones continuas en I+D y la optimización de ingredientes impulsan la adopción en alimentos funcionales, donde el contenido reducido de azúcar y los beneficios metabólicos respaldan el posicionamiento premium.

Tendencias y Oportunidades Clave

Integración de Tecnologías de Producción Biotecnológicas y Enzimáticas

Los avances biotecnológicos configuran una tendencia significativa a medida que los productores adoptan la conversión enzimática, la fermentación microbiana y la isomerización controlada para fabricar azúcares raros de manera eficiente. Estos métodos permiten la transformación selectiva de sacarosa y fructosa en derivados de azúcar de alto valor con superior pureza y consistencia. Los rendimientos mejorados del proceso reducen los costos de producción y amplían la escalabilidad, haciendo que los azúcares raros sean más competitivos con los edulcorantes tradicionales. El enfoque en materias primas sostenibles y vías de baja energía mejora el potencial del mercado a largo plazo y apoya la alineación regulatoria en los principales mercados alimentarios.

- Por ejemplo, JK Sucralose Inc. informa que su campus de producción en Jiangsu opera un sistema de cloración y cristalización de ciclo cerrado con una capacidad instalada anual de 1,200 toneladas métricas de sucralosa, respaldado por un proceso de purificación en múltiples etapas documentado para lograr una pureza mínima de ensayo del 98.0 según los estándares FCC y una especificación de solvente residual por debajo de 0.01 según sus archivos de presentación regulatoria global.

Crecientes Aplicaciones en Categorías de Alimentos Nutricionales y Especializados

El mercado se beneficia del uso creciente de azúcares raros en barras nutricionales, bebidas proteicas, suplementos deportivos y alimentos aptos para diabéticos. Su perfil metabólico favorable y su menor contribución calórica los hacen atractivos para formulaciones orientadas a la salud. Los científicos de alimentos aprovechan los azúcares raros para mejorar la protección contra el congelamiento, estabilizar proteínas y mejorar la retención de humedad, permitiendo nuevos formatos de productos. Esta tendencia crea oportunidades para el posicionamiento premium, particularmente entre las marcas que se dirigen a la gestión del peso, la nutrición para el fitness y las categorías de bienestar funcional.

- Por ejemplo, Archer Daniels Midland Company (ADM) opera un complejo de bioprocesamiento masivo en Decatur, Illinois, que sirve como un centro global para el procesamiento e innovación del maíz. Este complejo alberga capacidades de fermentación para la producción a gran escala de varios bioproductos, incluyendo etanol (procesando cientos de miles de fanegas de maíz diariamente para aproximadamente 350 millones de galones de etanol anualmente) y otros ingredientes.

Desafíos Clave

Altos Costos de Producción y Disponibilidad Limitada a Escala Comercial

La producción de azúcares raros sigue siendo limitada debido a complejas rutas enzimáticas, catalizadores costosos y capacidad de fermentación comercial limitada. Estos factores elevan los precios en comparación con el azúcar convencional y restringen la adopción en categorías de mercado masivo. Muchos fabricantes enfrentan desafíos para lograr rendimientos y pureza consistentes a escala industrial, lo que ralentiza la integración posterior. La escasez de instalaciones a gran escala limita la fiabilidad del suministro para marcas globales, haciendo que la expansión dependa de avances tecnológicos continuos e inversión en métodos de procesamiento escalables y rentables.

Incertidumbres Regulatorias y Restricciones de Etiquetado en Mercados Clave

Las variaciones regulatorias entre regiones crean desafíos para los fabricantes, particularmente en cuanto a declaraciones de salud, aprobaciones GRAS y requisitos de etiquetado para edulcorantes alternativos. Las diferencias en los niveles de uso permitidos y la clasificación de azúcares raros influyen en las estrategias de formulación y el acceso al mercado. Algunos azúcares raros aún enfrentan reconocimiento limitado en mercados emergentes, afectando la adopción por parte de empresas multinacionales de alimentos. Estas inconsistencias regulatorias aumentan los costos de cumplimiento y ralentizan el despliegue multinacional, requiriendo esfuerzos coordinados para asegurar aprobaciones y armonizar estándares de etiquetado para garantizar una penetración de mercado más amplia.

Análisis Regional

América del Norte

América del Norte posee una sólida participación del 38% del Mercado de Azúcar Raro, impulsada por la alta demanda de consumidores por edulcorantes bajos en calorías, la fuerte adopción de ingredientes de etiqueta limpia y la rápida actividad de reformulación en bebidas y alimentos funcionales. Los fabricantes de alimentos integran azúcares raros como alulosa y tagatosa en productos reducidos en azúcar para cumplir con las pautas nutricionales y capitalizar los patrones de consumo orientados al bienestar. Marcos regulatorios de apoyo, el creciente interés en alternativas amigables para diabéticos y la capacidad de producción comercial ampliada mejoran aún más el crecimiento regional. La fuerte penetración minorista y la activa innovación de productos también refuerzan la posición líder de América del Norte.

Europa

Europa mantiene una sustancial cuota de mercado del 28%, respaldada por estrictas regulaciones de reducción de azúcar, creciente demanda de edulcorantes naturales y creciente adopción de azúcares raros en segmentos de panadería, confitería y lácteos. Los consumidores conscientes de la salud y el enfoque de los fabricantes en formulaciones de etiqueta limpia aceleran el cambio hacia alulosa, tagatosa y trehalosa. Los mandatos de reformulación en curso, combinados con avances en tecnologías de procesamiento enzimático, mejoran la disponibilidad de suministro en mercados clave como Alemania, el Reino Unido y Francia. Las crecientes inversiones en ingredientes especiales y métodos de producción enfocados en la sostenibilidad fortalecen la competitividad regional.

Asia-Pacífico

Asia-Pacífico representa el 25% del mercado, impulsado por la expansión de la fabricación de alimentos y bebidas, el aumento de los ingresos disponibles y la creciente conciencia sobre los edulcorantes bajos en calorías. La región experimenta una creciente adopción de azúcares raros en bebidas funcionales, productos de panadería y suplementos nutricionales, respaldada por la rápida urbanización y la evolución de las preferencias dietéticas. Ecosistemas de producción sólidos en países como Japón, Corea del Sur y China aceleran los avances tecnológicos en la conversión enzimática de azúcares. A medida que los principales actores aumentan la producción para satisfacer la demanda global, Asia-Pacífico emerge como un centro de rápido crecimiento tanto para el consumo como para la fabricación.

América Latina

América Latina captura una participación estimada del 5%, respaldada por el uso creciente de edulcorantes naturales en bebidas y productos lácteos, particularmente en mercados como Brasil y México. El creciente interés de los consumidores en alternativas más saludables y el aumento de los casos de diabetes fomentan la adopción de azúcares raros de bajo índice glucémico. Los fabricantes locales incorporan de manera constante alulosa y tagatosa en bebidas reducidas en calorías y artículos de confitería. Sin embargo, la infraestructura de producción a gran escala limitada y la sensibilidad al precio moderan una penetración más rápida en el mercado, manteniendo el crecimiento moderado pero prometedor a medida que el apoyo regulatorio y la conciencia sobre la salud continúan fortaleciéndose.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 4%, impulsada por la creciente demanda de edulcorantes bajos en calorías en bebidas premium, productos de panadería y alimentos especiales. La creciente urbanización, el interés creciente en las dietas al estilo occidental y la expansión de los canales de distribución minorista apoyan la adopción gradual de azúcares raros. Sin embargo, una mayor dependencia de las importaciones, capacidades de producción regionales limitadas y barreras de costo restringen una adopción rápida. A pesar de estos desafíos, la creciente conciencia sobre la salud metabólica y la presencia en expansión de fabricantes multinacionales de alimentos crean vías de crecimiento, posicionando a la región para un desarrollo sostenido a largo plazo.

Segmentaciones del mercado:

Por fuente:

- Azúcar de caña

- Azúcar de remolacha

Por tipo:

- Azúcar blanco

- Azúcar moreno

Por usuario final:

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de azúcares raros presenta un grupo diverso de líderes globales en ingredientes, incluyendo GLG Life Tech Corp., Ingredion Incorporated, Cargill, Incorporated, Nutrinova, Ajinomoto Co., The NutraSweet Company, Roquette Frères, JK Sucralose Inc., Archer Daniels Midland Company (ADM) y Tate & Lyle. El mercado de azúcares raros se define por una fuerte innovación, una capacidad de producción en expansión y crecientes inversiones tecnológicas destinadas a mejorar la eficiencia y la pureza en la fabricación de azúcares raros. Las empresas se enfocan en la conversión enzimática, la fermentación microbiana y métodos avanzados de bioprocesamiento para escalar la producción de alulosa, tagatosa, trehalosa y otros azúcares especiales que apoyan las estrategias de reducción de azúcar en aplicaciones de alimentos y bebidas. El mercado observa un aumento en la colaboración entre fabricantes de ingredientes, instituciones de investigación y marcas de alimentos para acelerar el desarrollo de productos y las aprobaciones regulatorias. La competencia se intensifica a medida que las empresas mejoran la confiabilidad del suministro, diversifican las carteras de productos y apuntan a segmentos de etiqueta limpia, bajas calorías y salud metabólica. Este cambio hacia edulcorantes de alto rendimiento y alineados con la salud fortalece la diferenciación competitiva y impulsa la continua expansión del mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2024, Samyang Corporation se convirtió en la primera empresa a nivel mundial en obtener la aprobación de Food Standards Australia New Zealand (FSANZ) para su edulcorante de azúcar raro Allulose, permitiendo su uso oficial como ingrediente alimentario en Australia y Nueva Zelanda. Allulose es reconocido como un edulcorante bajo en calorías, ya que es un azúcar raro con el 70% de la dulzura de la sacarosa, pero con casi cero calorías.

- En octubre de 2024, Tate & Lyle y Manus Bio formaron una asociación estratégica lanzando “The Natural Sweetener Alliance” para producir comercialmente Reb M stevia bioconvertido, de origen totalmente americano, ofreciendo una solución estable, de alta calidad y natural para la reducción de azúcar para marcas de alimentos y bebidas, aprovechando la biofabricación de Manus en Georgia y el alcance global de Tate & Lyle para satisfacer la demanda de los consumidores por opciones más saludables.

- En abril de 2024, Ingredion anunció el lanzamiento de su nueva solución de endulzante de origen vegetal llamada PURECIRCLE Clean Taste Solubility Solution (CTSS), un extracto de stevia de etiqueta limpia que presume una mejora de solubilidad más de 100 veces en comparación con la stevia Reb M tradicional.

- En marzo de 2024, el productor de Tagatose Bonumose y el distribuidor ASR Group anunciaron que el edulcorante monosacárido ha recibido la certificación NutraStrong Prebiotic Verified, cumpliendo con rigurosos estándares de actividad prebiótica establecidos por un verificador externo.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Fuente, Tipo, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de edulcorantes bajos en calorías y de bajo índice glucémico seguirá aumentando en bebidas, productos de panadería y productos de nutrición.

- Los fabricantes ampliarán la producción enzimática y basada en fermentación para mejorar el rendimiento, la pureza y la escalabilidad.

- Las aprobaciones regulatorias para azúcares raros en regiones adicionales acelerarán la adopción comercial.

- Las marcas de alimentos aumentarán las iniciativas de reformulación para reemplazar el azúcar convencional con alternativas más saludables.

- El desarrollo de productos con etiquetas limpias fortalecerá la transición hacia azúcares raros de origen natural.

- La innovación en salud metabólica y alimentos amigables para diabéticos impulsará la integración de azúcares raros.

- La optimización de costos y las mejoras en la eficiencia de los procesos harán que los azúcares raros sean más competitivos con los edulcorantes tradicionales.

- Las asociaciones entre empresas de ingredientes y fabricantes de alimentos impulsarán una comercialización de productos más rápida.

- El creciente conocimiento del consumidor sobre edulcorantes funcionales expandirá la demanda en categorías de alimentos premium y especializados.

- La expansión de instalaciones de producción en Asia-Pacífico y América del Norte apoyará la estabilidad del suministro global y el crecimiento del mercado.