Visión General del Mercado

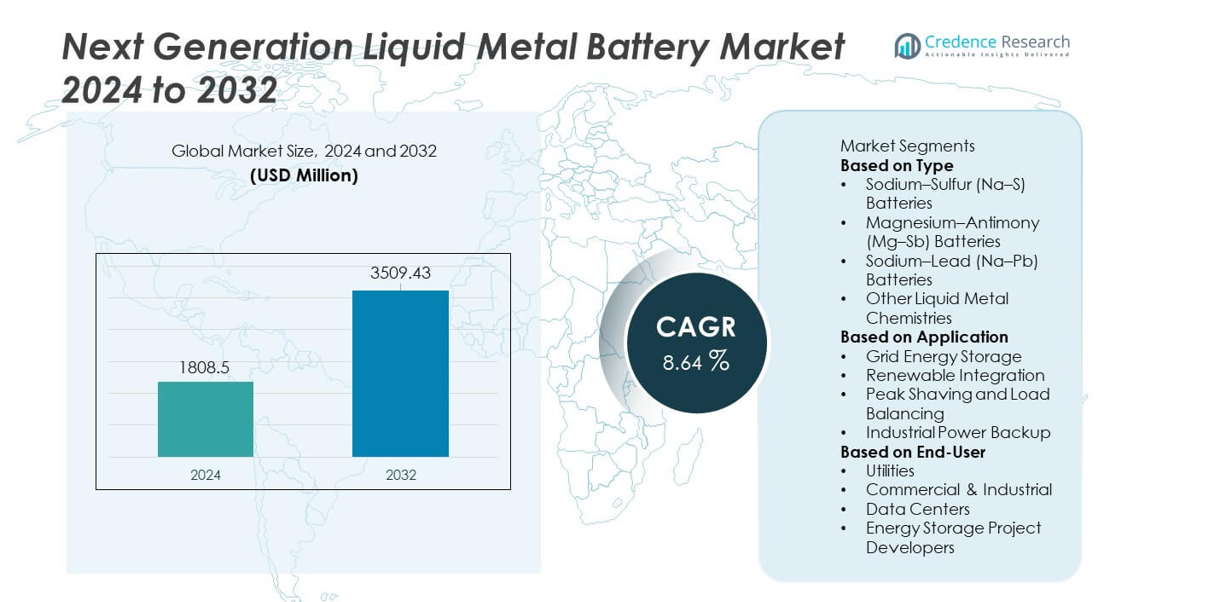

El mercado de Baterías de Metal Líquido de Nueva Generación alcanzó los USD 1,808.5 millones en 2024. Se proyecta que el mercado crecerá hasta USD 3,509.43 millones para 2032. Este crecimiento refleja un CAGR del 8.64% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño de Batería de Metal Líquido de Nueva Generación 2024 |

USD 1,808.5 millones |

| Batería de Metal Líquido de Nueva Generación, CAGR |

8.64% |

| Tamaño de Batería de Metal Líquido de Nueva Generación 2032 |

USD 3,509.43 millones |

Los principales actores en el mercado de Baterías de Metal Líquido de Nueva Generación incluyen Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research y Lockheed Martin Energy. Estas empresas se centran en avanzar en las químicas de alta temperatura, mejorar la estabilidad de las aleaciones y escalar soluciones de almacenamiento de larga duración para satisfacer la creciente demanda de servicios públicos y usuarios industriales. América del Norte lidera el mercado con una participación del 38%, respaldada por sólidos programas de modernización de la red y una amplia integración de renovables. Europa sigue con una participación del 29%, impulsada por estrictos objetivos de descarbonización e iniciativas de transición energética a gran escala que aceleran la adopción de sistemas avanzados de almacenamiento de metal líquido.

Perspectivas del Mercado

- El mercado alcanzó los USD 1,808.5 millones en 2024 y llegará a los USD 3,509.43 millones para 2032, registrando un CAGR del 8.64% durante el período de pronóstico.

- La fuerte demanda de almacenamiento en red de larga duración impulsa la adopción, con el segmento de tipo Sodio-Azufre (Na-S) manteniendo una participación del 46%, respaldado por su alta densidad energética y larga vida útil en grandes proyectos de servicios públicos.

- Las tendencias destacan la creciente integración con plantas renovables y sistemas de almacenamiento híbridos, mientras que el almacenamiento de energía en red sigue siendo la aplicación dominante con una participación del 52%, impulsada por el aumento de la penetración de renovables y las necesidades de flexibilidad del sistema.

- La actividad competitiva crece a medida que empresas clave como Ambri Inc., Sumitomo Electric Industries y NGK Insulators escalan despliegues piloto, expanden asociaciones tecnológicas y mejoran las químicas de baterías de alta temperatura para aumentar la fiabilidad.

- América del Norte lidera con una participación del 38%, seguida de Europa con un 29%, Asia Pacífico con un 24% y LAMEA con un 9%, reflejando niveles variados de modernización de la red y tasas de expansión renovable en las regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Las baterías de Sodio-Azufre (Na–S) lideran el segmento de tipo con un 46% de cuota de mercado, respaldadas por su alta densidad energética, larga vida útil y fuerte idoneidad para sistemas de almacenamiento en grandes redes. Las baterías de Magnesio-Antimonio (Mg–Sb) ganan un uso más amplio debido a su rendimiento térmico estable y ventajas de menor costo de material. Las baterías de Sodio-Plomo (Na–Pb) sirven para aplicaciones de temperatura media donde se requiere menor complejidad operativa. Otras químicas de metales líquidos crecen a medida que la investigación mejora el comportamiento de las aleaciones y los rangos de temperatura. La creciente demanda de soluciones duraderas y de larga duración fortalece la adopción en todas las químicas, con Na–S manteniendo una clara dominancia debido a su rendimiento comprobado en campo y capacidades de despliegue a gran escala.

- Por ejemplo, Ambri demostró un sistema de metal líquido que entregó más de 3,000 ciclos de carga durante pruebas controladas. La unidad mantuvo un rendimiento estable a temperaturas operativas cercanas a 500°C con degradación mínima.

Por Aplicación

El Almacenamiento de Energía en Red domina el segmento de aplicación con un 52% de cuota de mercado, impulsado por la necesidad de almacenamiento de larga duración que apoya el control de frecuencia de la red, la gestión de la demanda máxima y la fiabilidad del sistema. La Integración Renovable sigue, ya que los proyectos solares y eólicos requieren almacenamiento con descarga estable y tolerancia térmica para gestionar la intermitencia. El Afeitado de Picos y el Equilibrio de Carga se expanden en configuraciones comerciales que buscan reducir los cargos por demanda y ciclos de energía más suaves. La adopción de Respaldo de Energía Industrial aumenta a medida que las industrias pesadas requieren baterías de alta temperatura con vida útil extendida. El fuerte liderazgo del almacenamiento en red refleja las crecientes inversiones en infraestructura energética moderna, estable y escalable.

- Por ejemplo, Sumitomo Electric desplegó una instalación de Na–S con una salida de 34 MW y una capacidad de 245 MWh en Japón. El sistema apoya el equilibrio de la red y entregó más de 6,000 horas operativas en su primer período de evaluación.

Por Usuario Final

Las Utilidades tienen la mayor participación en el segmento de usuario final con un 49%, respaldadas por grandes volúmenes de adquisición y un fuerte enfoque en la modernización de la red. Los usuarios Comerciales e Industriales adoptan baterías de metal líquido para mejorar la estabilidad operativa y reducir el tiempo de inactividad en entornos de alta carga. Los Centros de Datos aumentan la adopción debido a la necesidad de sistemas de respaldo de alta temperatura, larga duración y confiabilidad. Los Desarrolladores de Proyectos de Almacenamiento de Energía expanden los despliegues a medida que aumenta la demanda de activos de larga duración en proyectos renovables y de red. La dominancia de las utilidades refleja la demanda estructural de almacenamiento resistente que apoya la flexibilidad de la red, la absorción renovable y la estabilidad del suministro a largo plazo.

Impulsor Clave del Crecimiento

Creciente Demanda de Almacenamiento en Red de Larga Duración

Las necesidades de almacenamiento en red de larga duración aumentan a medida que los países expanden la capacidad renovable y modernizan las redes eléctricas. Las baterías de metal líquido apoyan la descarga de varias horas, el rendimiento térmico estable y la fuerte durabilidad de ciclo, lo que las hace adecuadas para grandes proyectos de utilidades. Los operadores de red utilizan estos sistemas para equilibrar las fluctuaciones de suministro, reducir la limitación y mantener la estabilidad de frecuencia. A medida que crece la penetración renovable, la necesidad de almacenamiento de energía estable y despachable se acelera. El cambio hacia una infraestructura de red flexible fortalece la demanda de baterías de metal líquido debido a su larga vida útil, baja tasa de degradación y fuerte fiabilidad en condiciones operativas adversas.

- Por ejemplo, NGK Insulators implementó una instalación de sodio-azufre en Abu Dhabi que ofrece una salida de 108 MW con un almacenamiento de 648 MWh, considerada la planta de batería virtual más grande del mundo.

Avances en la Química de Baterías de Alta Temperatura

Los avances en la química de baterías fortalecen el rendimiento, la seguridad y la vida útil en las tecnologías de metal líquido de próxima generación. Los programas de investigación mejoran las combinaciones de aleaciones, los puntos de fusión y la estabilidad electrolítica, permitiendo temperaturas de operación más amplias y mayor rendimiento. Los fabricantes invierten en nuevos pares de ánodo-cátodo que reducen los costos de materiales y extienden la vida útil del ciclo. Estas mejoras apoyan una adopción industrial más amplia y expanden su uso en sectores de alta demanda energética. Una mejor estabilidad térmica, la reducción de necesidades de mantenimiento y una mayor tolerancia a entornos hostiles posicionan a las baterías de metal líquido como una opción atractiva para los desarrolladores de almacenamiento de energía a gran escala que buscan valor operativo a largo plazo.

- Por ejemplo, Ambri diseñó un cátodo a base de calcio combinado con una aleación de antimonio que logró más de 4,000 ciclos de carga durante pruebas controladas. El prototipo operó a temperaturas cercanas a 500°C con eficiencia electroquímica estable.

Creciente Adopción en Servicios Públicos y Sectores Industriales

Los servicios públicos y los usuarios industriales expanden su implementación mientras buscan soluciones de almacenamiento confiables para el equilibrio de carga, control de demanda máxima y continuidad operativa. Los sistemas de metal líquido ofrecen una salida estable, degradación mínima y rendimiento a largo plazo adecuado para aplicaciones de alta exigencia. Los servicios públicos integran estas baterías en proyectos del lado de la red para mejorar la resiliencia y reducir la dependencia de plantas de pico basadas en fósiles. Las instalaciones industriales las adoptan para apoyar operaciones ininterrumpidas, especialmente en los sectores de minería, manufactura y procesamiento. La creciente demanda de sistemas que aseguren la fiabilidad energética, reduzcan el tiempo de inactividad y apoyen las necesidades de energía a gran escala impulsa un fuerte crecimiento del mercado.

Tendencia y Oportunidad Clave

Integración con Energía Renovable y Sistemas de Almacenamiento Híbrido

La integración de plantas renovables con sistemas de almacenamiento híbrido crea nuevas oportunidades para las baterías de metal líquido. Los desarrolladores de energía solar y eólica buscan almacenamiento de larga duración capaz de manejar la generación intermitente y suavizar la salida. Combinar baterías de metal líquido con tecnologías de respuesta rápida, como supercapacitores o sistemas de ion-litio, mejora la eficiencia general del sistema y extiende las ventanas de almacenamiento. Este enfoque híbrido mejora la estabilidad de la red y reduce la limitación de renovables. Las crecientes inversiones en proyectos renovables apoyan un fuerte crecimiento para las soluciones de metal líquido, ya que los desarrolladores priorizan sistemas con larga vida operativa, alta tolerancia a la temperatura y reducción de la degradación bajo ciclos continuos.

- Por ejemplo, Sumitomo Electric integró un sistema de sodio-azufre con un parque eólico en el norte de Japón, operando una unidad de 4 MW emparejada con inversores de respuesta rápida. La instalación completó más de 6,000 horas de rendimiento durante las pruebas de equilibrio híbrido.

Expansión de Proyectos de Almacenamiento a Escala de Servicios Públicos en Todo el Mundo

Las infraestructuras de almacenamiento a escala de servicios públicos continúan creciendo en todo el mundo, creando fuertes oportunidades para los sistemas de baterías de metal líquido de gran tamaño. Los operadores de redes nacionales se centran en activos de larga duración que apoyan la estabilidad de la transmisión, el equilibrio energético regional y la resiliencia ante desastres. Varios países asignan nuevos fondos para sistemas de almacenamiento de varias horas, fortaleciendo las perspectivas de adopción. Las baterías de metal líquido ofrecen una larga vida útil de despliegue, estabilidad de costos y requisitos mínimos de mantenimiento, lo que las hace atractivas para los planificadores de redes. A medida que las empresas de servicios públicos se desplazan hacia sistemas de energía flexibles y eliminan gradualmente las plantas de pico tradicionales, la demanda de baterías térmicamente estables y escalables aumenta en los principales mercados globales.

- Por ejemplo, investigadores afiliados al MIT probaron un prototipo de metal líquido con un diseño de 1 kWh que completó más de 4,500 ciclos completos de carga-descarga. La unidad mantuvo temperaturas de operación superiores a 500°C con eficiencia electroquímica estable.

Desafío Clave

Altas Temperaturas de Operación y Complejidad en la Ingeniería de Sistemas

Las baterías de metal líquido operan a temperaturas elevadas, creando desafíos de ingeniería relacionados con la gestión térmica, la durabilidad del material y el aislamiento del sistema. Mantener entornos de operación estables requiere sistemas de contención avanzados y mecanismos de calefacción confiables. Estas condiciones aumentan la complejidad del sistema y elevan los requisitos de instalación para clientes industriales y de servicios públicos. Los operadores deben invertir en un control térmico adecuado para prevenir ineficiencias durante el ciclo. Aunque las nuevas químicas reducen las necesidades de temperatura, la adopción generalizada aún enfrenta barreras por consideraciones de seguridad y costos de ingeniería. Abordar estos desafíos es crítico para escalar los despliegues en diversas aplicaciones.

Despliegue Comercial a Gran Escala Limitado y Costos Iniciales Más Altos

La comercialización en etapas tempranas limita las economías de escala y aumenta los costos iniciales del sistema en comparación con tecnologías más establecidas. Muchos fabricantes operan en fases piloto o de demostración, lo que resulta en mayores gastos de producción, redes de suministro limitadas y una adopción más lenta. Las empresas de servicios públicos e industrias a menudo dudan en desplegar tecnologías emergentes sin datos de rendimiento a largo plazo o referencias de costos. Surgen desafíos de financiación ya que los inversores prefieren opciones de almacenamiento maduras. Estas limitaciones ralentizan la expansión del mercado a pesar de las fuertes ventajas técnicas. Escalar la producción, mejorar las cadenas de suministro y lograr la estandarización comercial serán esenciales para una adopción global más amplia.

Análisis Regional

América del Norte

América del Norte lidera el mercado con una participación del 38%, impulsada por fuertes programas de modernización de la red y crecientes inversiones en almacenamiento de energía de larga duración. Los operadores de servicios públicos despliegan baterías de metal líquido para apoyar la expansión de energías renovables y estabilizar las redes eléctricas regionales. Los incentivos a nivel federal y estatal aceleran la adopción de almacenamiento a gran escala, mientras que los desarrolladores de tecnología en los Estados Unidos fortalecen la innovación en químicas de alta temperatura. Las instalaciones industriales y los centros de datos también adoptan sistemas de almacenamiento avanzados para reducir los riesgos de interrupciones. La región se beneficia de una infraestructura energética madura, un fuerte apoyo político y un ecosistema robusto de fabricantes de baterías e instituciones de investigación.

Europa

Europa tiene una participación del 29%, respaldada por fuertes mandatos climáticos, políticas de transición energética y una rápida expansión de las energías renovables. Los países priorizan el almacenamiento de larga duración para integrar la energía eólica y solar de manera más eficiente y reducir la generación de respaldo basada en combustibles fósiles. Los operadores de redes adoptan sistemas de metal líquido para mejorar la flexibilidad y mantener la estabilidad durante las cargas máximas. La base industrial de la región aumenta la adopción para la fiabilidad operativa y los objetivos de reducción de emisiones. Los programas de investigación en Alemania, el Reino Unido y los países nórdicos avanzan en las químicas de próxima generación. El enfoque de Europa en la descarbonización y la financiación de energía limpia fortalece las perspectivas del mercado a largo plazo en los segmentos de servicios públicos e industriales.

Asia Pacífico

Asia Pacífico representa una participación del 24%, impulsada por el aumento de la demanda de energía, grandes instalaciones de energías renovables y fuertes inversiones en la expansión de la red. Países como China, Japón, Corea del Sur e India adoptan baterías de metal líquido para abordar problemas de intermitencia y mejorar la resiliencia del almacenamiento. La rápida industrialización aumenta la demanda de energía de respaldo estable en industrias pesadas y centros de manufactura. Los programas gubernamentales que promueven el almacenamiento de larga duración y la seguridad energética aceleran aún más la adopción. Los fabricantes locales expanden los despliegues piloto y fortalecen las cadenas de suministro. El creciente aumento de la capacidad renovable y los desafíos continuos de estabilidad de la red posicionan a Asia Pacífico como una de las regiones de más rápido crecimiento.

América Latina, Medio Oriente y África (LAMEA)

LAMEA tiene una participación del 9%, respaldada por la adopción gradual de proyectos de energía renovable y el creciente interés en el almacenamiento de larga duración confiable. Los países del Medio Oriente despliegan sistemas de metal líquido para mejorar la fiabilidad de la red y apoyar grandes instalaciones solares. Las naciones africanas exploran estas baterías para la electrificación rural y la estabilización de la energía industrial. América Latina aumenta la adopción para apoyar redes dependientes de energía hidroeléctrica durante las fluctuaciones estacionales. Los despliegues comerciales limitados ralentizan el crecimiento, pero el desarrollo continuo de infraestructura y los compromisos con la energía limpia crean un fuerte potencial a largo plazo. El creciente interés gubernamental en soluciones modernas de red apoya una adopción más amplia en este grupo regional combinado.

Segmentaciones del Mercado:

Por Tipo

- Baterías de Sodio–Azufre (Na–S)

- Baterías de Magnesio–Antimonio (Mg–Sb)

- Baterías de Sodio–Plomo (Na–Pb)

- Otras Químicas de Metal Líquido

Por Aplicación

- Almacenamiento de Energía en Red

- Integración de Renovables

- Recorte de Picos y Balanceo de Carga

- Respaldo de Energía Industrial

Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Centros de Datos

- Desarrolladores de Proyectos de Almacenamiento de Energía

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye actores clave como Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research y Lockheed Martin Energy. Estas empresas se centran en avanzar en las químicas de alta temperatura, mejorar las composiciones de aleaciones y mejorar la vida útil del ciclo para fortalecer el rendimiento tecnológico. Los fabricantes líderes amplían los despliegues piloto con servicios públicos y usuarios industriales para validar la operación de larga duración y reducir la degradación del sistema. Las asociaciones estratégicas con desarrolladores de energías renovables, operadores de redes y agencias gubernamentales aceleran los esfuerzos de comercialización. Las empresas invierten en escalar las instalaciones de producción, optimizar los sistemas de gestión térmica y desarrollar materiales rentables para lograr precios competitivos. Los programas de investigación en curso apoyan avances en combinaciones de ánodo-cátodo, estabilidad térmica y seguridad operativa. La diferenciación competitiva crece a medida que las empresas integran monitoreo digital, diagnósticos predictivos y diseños modulares para atender diversas aplicaciones en almacenamiento en red, integración de energías renovables y gestión de carga máxima.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Ambri Inc.

- Sumitomo Electric Industries, Ltd.

- NGK Insulators, Ltd.

- EaglePicher Technologies

- Liquid Metal Battery Corporation

- Desarrolladores Afiliados a MIT Energy Initiative

- Japan Metals & Chemicals Co., Ltd.

- Altris AB

- GE Research

- Lockheed Martin Energy

Desarrollos Recientes

- En julio de 2024, Ambri Inc surgió de una reestructuración tras problemas financieros previos y confirmó la venta de sus activos bajo nueva propiedad.

- En julio de 2023, Ambri Inc. y Xcel Energy estaban avanzando en su colaboración para un proyecto de demostración a escala de utilidad de 300 kWh del sistema de baterías Liquid Metal™ de Ambri, con la instalación prevista para comenzar a principios de 2024 en SolarTAC en Colorado.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de almacenamiento de larga duración aumentará a medida que las redes amplíen la capacidad renovable.

- Las empresas de servicios públicos aumentarán la adopción para fortalecer la estabilidad de la red y reducir la presión de carga máxima.

- Los avances en químicas de alta temperatura mejorarán la vida útil de las baterías y la seguridad operativa.

- La ampliación de la fabricación reducirá los costos del sistema y apoyará un despliegue comercial más amplio.

- Los modelos de almacenamiento híbrido ganarán tracción a medida que los desarrolladores combinen sistemas de metal líquido con tecnologías de respuesta rápida.

- Los usuarios industriales adoptarán estas baterías para estabilizar operaciones en sectores de alta intensidad energética.

- Los programas de investigación acelerarán nuevas combinaciones de aleaciones que mejoren la eficiencia y durabilidad.

- Los centros de datos desplegarán baterías de metal líquido para apoyar sistemas de respaldo resilientes y de largo ciclo.

- Los gobiernos regionales promoverán el despliegue a través de políticas que apoyen el almacenamiento de larga duración.

La competencia global se intensificará a medida que más empresas ingresen a proyectos piloto y a escala de utilidad.