Visión General del Mercado de Bioconjugación;

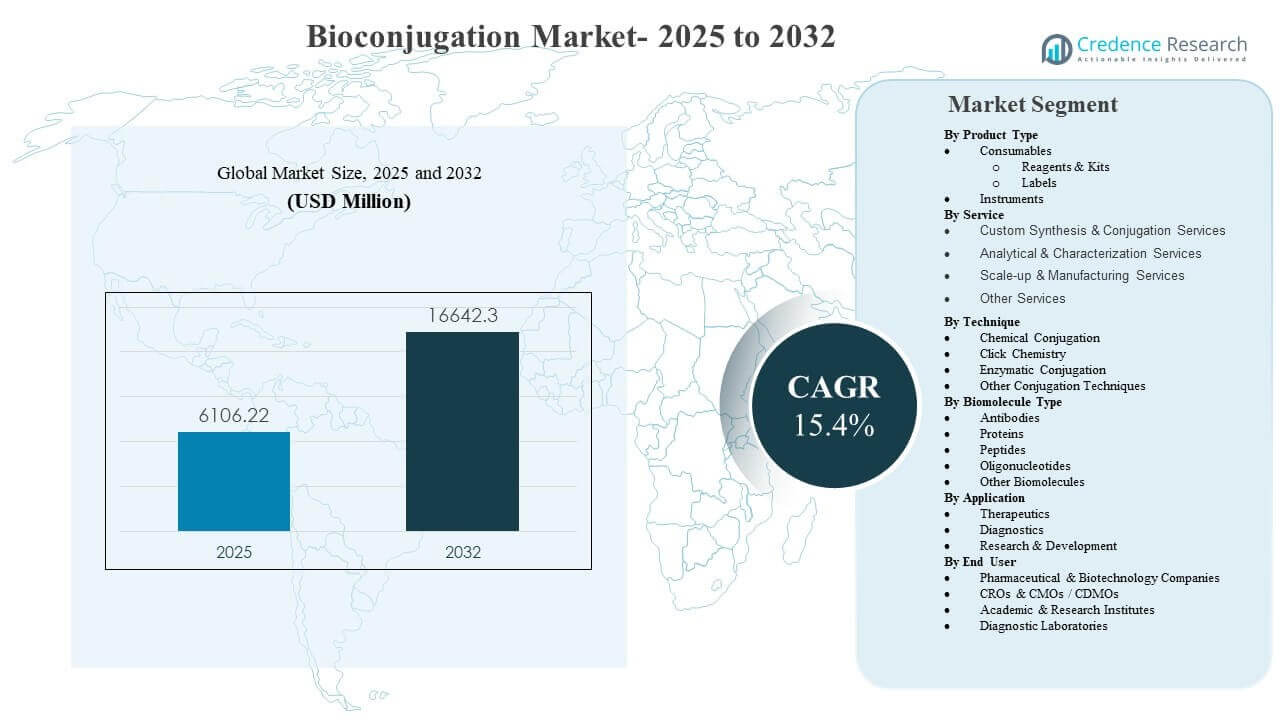

Se estimó que el tamaño del mercado global de Bioconjugación fue de USD 6106.22 millones en 2025 y se espera que alcance los USD 16642.3 millones para 2032, creciendo a una CAGR del 15.4% de 2025 a 2032. La demanda está impulsada principalmente por la rápida expansión de los conjugados de fármacos con anticuerpos y otros biológicos dirigidos que dependen de una química de enlace confiable, conjugación reproducible y análisis escalables desde el descubrimiento hasta la fabricación en etapas avanzadas. América del Norte sigue siendo la mayor geografía en 2025, respaldada por una densa concentración de innovadores biofarmacéuticos, capacidad establecida de CDMO y una fuerte adopción de herramientas avanzadas de ciencias de la vida en entornos de I+D y producción regulada.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Bioconjugación 2025 |

USD 6106.22 millones |

| Mercado de Bioconjugación, CAGR |

15.4% |

| Tamaño del Mercado de Bioconjugación 2032 |

USD 16642.3 millones |

Tendencias e Ideas Clave del Mercado

- Se proyecta que el Mercado de Bioconjugación se expanda de USD 6106.22 millones (2025) a USD 16642.3 millones (2032) a una CAGR del 15.4% (2025–2032).

- América del Norte representó el 50.9% de la participación en 2025, reflejando fuertes tuberías biofarmacéuticas e infraestructura bioprocesal madura.

- Los consumibles representaron la mayor participación del 44.8% en 2025, respaldados por la demanda recurrente de reactivos, kits y químicas de etiquetado.

- Los terapéuticos representaron la mayor participación del 56.9% en 2025, impulsados por el crecimiento continuo en biológicos dirigidos y programas oncológicos basados en conjugados.

- La conjugación química representó la mayor participación del 41.9% en 2025, respaldada por la amplia compatibilidad de flujo de trabajo y protocolos establecidos.

Análisis de Segmentos

El Mercado de Bioconjugación está conformado por dos centros de demanda paralelos: descubrimiento de alto rendimiento y escalado clínicamente orientado. Los consumibles siguen siendo centrales para el impulso del mercado porque los flujos de trabajo de conjugación y etiquetado requieren la compra repetida de reactivos, kits y tintes a lo largo del desarrollo de métodos, optimización de ensayos y pruebas de calidad. Al mismo tiempo, la creciente complejidad de los bioconjugados eleva la importancia de los pasos analíticos y de caracterización, lo que aumenta la intensidad de uso en flujos de trabajo que requieren reproducibilidad, perfilado de estabilidad y verificación de la integridad del conjugado.

La terapéutica es el área de aplicación más grande porque la bioconjugación es un paso clave para modalidades dirigidas, incluyendo programas de oncología basados en conjugados que dependen de la unión controlada de enlaces y la calidad consistente del producto. La selección de técnicas refleja cada vez más la necesidad de precisión y capacidad de fabricación, con la conjugación química liderando debido a su madurez y amplia aplicabilidad a través de biomoléculas. La demanda de los usuarios finales se concentra en empresas farmacéuticas y biotecnológicas porque la propiedad de la cartera y las decisiones de traducción clínica están ancladas en organizaciones biofarmacéuticas, incluso cuando la ejecución se subcontrata parcialmente a socios especializados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Tipo de Producto

Los consumibles representaron la mayor participación de 44.8% en 2025. Los consumibles lideran porque las actividades de conjugación y etiquetado requieren compras repetidas de reactivos y kits a lo largo de los flujos de trabajo de descubrimiento, desarrollo de ensayos y pruebas de calidad. Las etiquetas y las químicas se utilizan rutinariamente para los pasos de detección, seguimiento y funcionalización que ocurren en múltiples etapas de desarrollo. La optimización frecuente de métodos y la verificación de lote a lote también aumentan el uso de consumibles en comparación con los ciclos de reemplazo de equipos de capital.

Perspectivas de Servicios

Los servicios de síntesis y conjugación a medida continúan ganando atención porque muchos programas requieren un manejo especializado de enlaces, cargas útiles y condiciones de conjugación controladas. Los servicios analíticos y de caracterización siguen siendo críticos para confirmar la eficiencia de la conjugación, la estabilidad y los atributos críticos de calidad a lo largo de las etapas de desarrollo. Los servicios de escalado y fabricación son cada vez más relevantes a medida que más programas de conjugados avanzan hacia el desarrollo en etapas finales y la preparación comercial. La demanda de servicios también se fortalece por estrategias de subcontratación que priorizan la rapidez, la experiencia y el acceso a capacidades reguladas.

Perspectivas de Técnicas

La conjugación química representó la mayor participación de 41.9% en 2025. La conjugación química lidera porque las químicas establecidas son ampliamente compatibles con biomoléculas comunes y están respaldadas por protocolos maduros utilizados tanto en entornos de investigación como de producción. El enfoque proporciona flexibilidad en los tipos de cargas útiles y está bien integrado en kits y reactivos de flujo de trabajo estandarizados. La inversión continua en mejores químicas de enlaces y mejores estrategias de control refuerza el uso para programas que equilibran el rendimiento, la reproducibilidad y la capacidad de fabricación.

Perspectivas del Tipo de Biomolécula

Los anticuerpos siguen siendo el tipo de biomolécula más prominente porque los constructos basados en anticuerpos son centrales para muchas estrategias terapéuticas dirigidas y formatos de inmunoensayo. La conjugación de anticuerpos es frecuentemente necesaria para permitir la entrega, detección o mejora de potencia, lo que mantiene la demanda elevada a través de flujos de trabajo de I+D y traslacionales. Los péptidos y proteínas también mantienen la demanda debido a sus roles en el etiquetado, la focalización y el desarrollo de ensayos diagnósticos. Los oligonucleótidos son cada vez más relevantes a medida que las terapias de ácidos nucleicos y las innovaciones de entrega expanden la necesidad de estabilización y conjugaciones de focalización.

Perspectivas de Aplicación

Los terapéuticos representaron la mayor parte con un 56.9% en 2025. Los terapéuticos lideran porque las modalidades dirigidas dependen cada vez más de la conjugación controlada para mejorar la selectividad, reducir la exposición fuera del objetivo y aumentar la eficacia. Los requisitos de ampliación para conjugados de grado terapéutico también aumentan la demanda de procesos repetibles y verificación analítica rigurosa. La expansión de las líneas de oncología y medicina de precisión fortalece aún más la demanda terapéutica de químicas de conjugación robustas y flujos de trabajo de fabricación compatibles.

Perspectivas del Usuario Final

Las empresas farmacéuticas y biotecnológicas representaron la mayor parte con un 46.9% en 2025. Las empresas farmacéuticas y biotecnológicas lideran porque la propiedad de las líneas de productos, la toma de decisiones clínicas y las actividades de desarrollo regulado se concentran dentro de estas organizaciones. Los grupos internos de I+D requieren flujos de trabajo de conjugación consistentes para el descubrimiento y la optimización, y los equipos clínicos requieren caracterización validada para apoyar las decisiones de progresión. Incluso cuando se utiliza la subcontratación, las organizaciones biofarmacéuticas siguen siendo las principales entidades de compra y establecimiento de especificaciones para herramientas, consumibles y compromisos de servicio.

Impulsores del Mercado de Bioconjugación

Expansión de terapéuticos dirigidos y líneas de conjugados

El Mercado de Bioconjugación está impulsado por el creciente desarrollo de terapéuticos dirigidos que requieren la unión controlada de cargas útiles, etiquetas o grupos funcionales. El creciente uso de modalidades basadas en conjugados aumenta la necesidad de químicas repetibles, enlaces robustos y flujos de trabajo validados que puedan traducirse del descubrimiento a la fabricación regulada. La complejidad del programa también eleva la demanda de reactivos de alta calidad y un rendimiento de conjugación consistente a través de lotes. Estos requisitos sostienen la compra de consumibles, instrumentos y servicios especializados que apoyan el desarrollo de conjugados.

- Por ejemplo, Abzena informa haber desarrollado más de 3,000 combinaciones distintas de enlace-carga útil para apoyar programas de conjugados anticuerpo-fármaco desde estudios preclínicos hasta la fabricación comercial, reflejando la amplitud de químicas requeridas para bioconjugados dirigidos.

Necesidad creciente de validación analítica y caracterización de conjugados

El Mercado de Bioconjugación está respaldado por un creciente énfasis en confirmar la eficiencia de conjugación, estabilidad y atributos críticos de calidad a lo largo de los ciclos de desarrollo. A medida que los conjugados se vuelven más complejos, los equipos de desarrollo requieren una verificación analítica más sólida para mantener la reproducibilidad y reducir el riesgo posterior. Las necesidades de caracterización ampliadas aumentan el uso de instrumentos, reactivos de ensayo y soporte analítico basado en servicios. Esta dinámica fortalece la demanda tanto en la adopción de herramientas internas como en los modelos de caracterización subcontratados.

- Por ejemplo, un flujo de trabajo LC-MS de alto rendimiento implementado con el software Byos v5.4 de Protein Metrics permitió el procesamiento automatizado de datos de biotransformación de ADC en una ventana cromatográfica de 1.7–2.2 minutos y produjo resultados de cuantificación que coincidieron estrechamente con análisis manuales previos, reduciendo sustancialmente el tiempo de revisión por conjunto de datos.

Intensidad de subcontratación para capacidades especializadas de conjugación y ampliación

El mercado de bioconjugación se beneficia de las tendencias de externalización, ya que las empresas buscan experiencia especializada para el desarrollo de procesos, escalado y preparación de fabricación regulada. Muchas organizaciones prefieren socios externos para flujos de trabajo de conjugación complejos que requieren contención especializada, manejo de enlazadores y desarrollo de métodos. La externalización puede reducir el tiempo para alcanzar hitos en programas que avanzan a través de fases clínicas. Como resultado, los servicios que apoyan la síntesis personalizada, caracterización y preparación para la fabricación ganan importancia estratégica.

Ampliación de la adopción en flujos de trabajo de diagnóstico e investigación

El mercado de bioconjugación también está impulsado por la adopción sostenida de métodos de etiquetado y conjugación en entornos de diagnóstico e investigación. El desarrollo de ensayos y la detección de biomarcadores dependen rutinariamente de etiquetas, tintes y kits de conjugación que se utilizan repetidamente en diversas iteraciones. Los flujos de trabajo de investigación aumentan la demanda de químicas flexibles que permiten una rápida optimización de métodos y mejora de señales. Estos casos de uso continuos crean una demanda estable y recurrente que refuerza el liderazgo en consumibles.

Desafíos del Mercado de Bioconjugación

El mercado de bioconjugación enfrenta desafíos relacionados con la reproducibilidad y el control de procesos, particularmente a medida que los programas exigen una mayor uniformidad de conjugación y un rendimiento de estabilidad robusto. La variabilidad en la eficiencia de conjugación, la unión de enlazadores o la distribución de carga útil puede complicar los cronogramas de desarrollo y aumentar la necesidad de caracterización adicional. Estos problemas elevan los costos de desarrollo y presionan a los flujos de trabajo para ofrecer resultados consistentes en lotes. Los requisitos de manejo complejo para ciertas cargas útiles pueden aumentar aún más la carga operativa.

- Por ejemplo, Genentech informó que cambiar el sitio de conjugación del anticuerpo de la posición 115 de la cadena pesada a la 114 en un ADC de próxima generación redujo la pérdida de carga útil en aproximadamente seis veces durante un estudio de estabilidad en plasma de rata de 72 horas, ilustrando cómo pequeños cambios en el proceso pueden mejorar drásticamente la estabilidad y uniformidad del conjugado.

El mercado de bioconjugación también enfrenta barreras de costo y capacidad relacionadas con instrumentación especializada, reactivos de alta calidad y flujos de trabajo analíticos avanzados. Las organizaciones más pequeñas pueden depender de la externalización porque la construcción interna puede ser intensiva en capital y operacionalmente compleja. La estandarización de métodos en programas de múltiples sitios también puede ser difícil cuando los flujos de trabajo varían entre equipos o proveedores. Las expectativas regulatorias para conjugados de grado terapéutico pueden aumentar las demandas de documentación y validación, incrementando la complejidad de ejecución.

Tendencias y Oportunidades del Mercado de Bioconjugación

El mercado de bioconjugación está viendo un interés creciente en enfoques de conjugación específicos de sitio y de precisión que mejoran la consistencia del producto y el rendimiento funcional. Los programas cada vez más priorizan estrategias de unión controlada que reducen la heterogeneidad y apoyan una mejor predictibilidad en los resultados terapéuticos. Esta tendencia aumenta las oportunidades para reactivos avanzados, enlazadores de próxima generación y análisis habilitadores que apoyan estrategias de control confiables. Los proveedores que ofrecen soluciones integradas en flujos de trabajo pueden capturar más valor en las etapas de desarrollo.

- Por ejemplo, la tecnología ADC específica de sitio de Seagen ha permitido la producción de conjugados anticuerpo-fármaco con relaciones de fármaco a anticuerpo estrictamente controladas de 4.0 ± 0.1, lo que redujo la variabilidad de lote a lote en la actividad de unión a menos del 5 por ciento de desviación estándar relativa en múltiples lotes clínicos.

El mercado de Bioconjugación también presenta oportunidades a través de la creciente integración de servicios, donde los proveedores combinan síntesis personalizada, caracterización analítica y apoyo a la ampliación bajo un mismo paraguas operativo. A medida que se aceleran los cronogramas de desarrollo, las ofertas integradas pueden reducir las transferencias y mejorar la continuidad del programa. La expansión geográfica de las capacidades de fabricación avanzada fortalece el acceso regional al desarrollo de conjugados y la preparación del suministro. Los fabricantes de herramientas y CDMOs que alinean sus ofertas con los requisitos de manufacturabilidad en etapas avanzadas están posicionados para beneficiarse.

Perspectivas Regionales

América del Norte

América del Norte representó el 50.9% de participación en 2025, respaldada por una alta concentración de innovadores biofarmacéuticos y una fuerte adopción de herramientas avanzadas de ciencias de la vida. La región se beneficia de una extensa actividad de desarrollo clínico y ecosistemas de fabricación maduros que requieren flujos de trabajo de conjugación consistentes y análisis validados. Una densa red de CROs, CDMOs y proveedores especializados también apoya la rápida iteración y preparación para la ampliación.

Europa

Europa representó el 26.3% de participación en 2025, impulsada por una capacidad de I+D biofarmacéutica establecida y huellas de fabricación de biológicos en expansión. Un fuerte énfasis en los sistemas de calidad y la producción regulada aumenta la demanda de rigor analítico y resultados de conjugación reproducibles. El crecimiento regional se refuerza con inversiones en capacidades de fabricación avanzada y colaboraciones transfronterizas que apoyan las líneas de biológicos y conjugados.

Asia Pacífico

Asia Pacífico representó el 16.1% de participación en 2025, respaldada por la creciente inversión biofarmacéutica, la creciente capacidad de fabricación por contrato y la mayor adopción de herramientas de investigación avanzadas. La región se beneficia de la escalada de programas de desarrollo de biológicos y la mejora del acceso a servicios especializados de conjugación y caracterización. El aumento de la intensidad de I+D y la modernización de la fabricación crean oportunidades tanto para consumibles como para ofertas de servicios integrados.

América Latina

América Latina representó el 4.2% de participación en 2025, con un crecimiento respaldado por el aumento del uso de diagnósticos y el fortalecimiento gradual de la infraestructura biofarmacéutica y de investigación. El desarrollo del mercado está influenciado por las restricciones de adquisición y el acceso variable a capacidades especializadas en los países. La demanda se concentra típicamente en los principales centros urbanos de salud e investigación donde los flujos de trabajo avanzados de ensayos y laboratorios son más frecuentes.

Oriente Medio y África

Oriente Medio y África representaron el 2.5% de participación en 2025, con la demanda centrada en mercados selectos que invierten en la modernización de la atención médica y el desarrollo de capacidades de laboratorio. La adopción está respaldada por la expansión gradual de la capacidad de pruebas diagnósticas y el crecimiento de colaboraciones de investigación. La región sigue siendo comparativamente más pequeña, con un crecimiento moldeado por el ritmo de desarrollo de infraestructura y el acceso a reactivos y servicios especializados.

Panorama Competitivo

El mercado de Bioconjugación se caracteriza por la competencia entre proveedores de herramientas de ciencias de la vida amplias y organizaciones de servicios especializadas que apoyan el desarrollo de conjugados y la preparación para la fabricación. Las empresas compiten a través de la amplitud de su cartera en reactivos, instrumentos y soporte de flujo de trabajo, así como a través de soluciones específicas de aplicación que mejoran la reproducibilidad y la escalabilidad. La diferenciación está cada vez más vinculada a permitir la conjugación de precisión, fortalecer el rendimiento analítico y ofrecer vías integradas de desarrollo a fabricación. Las asociaciones estratégicas y la expansión de capacidades siguen siendo enfoques clave para mejorar la cobertura en casos de uso terapéuticos y diagnósticos.

Thermo Fisher Scientific mantiene una amplia presencia en reactivos de conjugación, químicas de etiquetado y flujos de trabajo analíticos que apoyan el descubrimiento a través del desarrollo traslacional. La escala y profundidad de productos de la empresa permiten flujos de trabajo estandarizados en programas de múltiples sitios y apoyan un rendimiento repetible en el uso rutinario de laboratorio. Thermo Fisher Scientific también se beneficia de la alineación con clientes de biofarmacéutica e investigación que buscan un suministro confiable de consumibles y ecosistemas de herramientas compatibles. Este posicionamiento apoya la participación continua tanto en entornos de investigación de alto rendimiento como en flujos de trabajo de desarrollo regulados.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Thermo Fisher Scientific

- Danaher Corporation

- Lonza Group

- Merck KGaA

- Sartorius AG

- AbbVie Inc.

- Agilent Technologies

- Bio-Rad Laboratories

- Catalent, Inc.

- Becton, Dickinson and Company (BD)

- Biosynth

- WuXi Biologics

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En octubre de 2025, Invenra Inc. y Xcellon Biologics anunciaron una colaboración para avanzar en el desarrollo de conjugados de fármacos de anticuerpos biespecíficos y triespecíficos (ADCs), aprovechando las plataformas de descubrimiento de anticuerpos biespecíficos B Body y triespecíficos T Body de Invenra junto con las capacidades de bioconjugación, desarrollo de ADC y fabricación de Xcellon para generar y traducir candidatos de ADC multiespecíficos desde el descubrimiento hasta el desarrollo preclínico y clínico.

- En enero de 2025, Bio Rad Laboratories presentó sus Kits de Etiqueta TrailBlazer y de Tinte StarBright TrailBlazer, un sistema de dos kits que permite a los investigadores conjugar tintes StarBright a prácticamente cualquier anticuerpo utilizando la tecnología SpyTag/SpyCatcher, simplificando la bioconjugación de anticuerpos personalizados para citometría de flujo de alta plex y western blotting fluorescente.

- En agosto de 2024, Bio Rad Laboratories lanzó anexina V conjugada a ocho tintes StarBright para citometría de flujo, ampliando su cartera de bioconjugados fluorescentes listos para usar que permiten una detección más flexible y sensible de células apoptóticas tempranas en aplicaciones de investigación.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 6106.22 millones |

| Pronóstico de ingresos en 2032 |

USD 16642.3 millones |

| Tasa de crecimiento (CAGR) |

15.4% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Tipo de Producto; Por Servicio; Por Técnica; Por Tipo de Biomolécula; Por Aplicación; Por Usuario Final |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Thermo Fisher Scientific, Danaher Corporation, Lonza Group, Merck KGaA, Sartorius AG, AbbVie Inc., Agilent Technologies, Bio-Rad Laboratories, Catalent, Inc., Becton, Dickinson and Company (BD), Biosynth, WuXi Biologics |

| Número de páginas |

332 |

Segmentación

Por Tipo de Producto

- Consumibles

- Reactivos y Kits

- Etiquetas

- Instrumentos

Por Servicio

- Servicios de Síntesis y Conjugación Personalizada

- Servicios Analíticos y de Caracterización

- Servicios de Escalado y Fabricación

- Otros Servicios

Por Técnica

- Conjugación Química

- Química Click

- Conjugación Enzimática

- Otras Técnicas de Conjugación

Por Tipo de Biomolécula

- Anticuerpos

- Proteínas

- Péptidos

- Oligonucleótidos

- Otras Biomoléculas

Por Aplicación

- Terapéuticos

- Diagnósticos

- Investigación y Desarrollo

Por Usuario Final

- Empresas Farmacéuticas y Biotecnológicas

- CROs y CMOs / CDMOs

- Institutos Académicos y de Investigación

- Laboratorios de Diagnóstico

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África