Visión General del Mercado

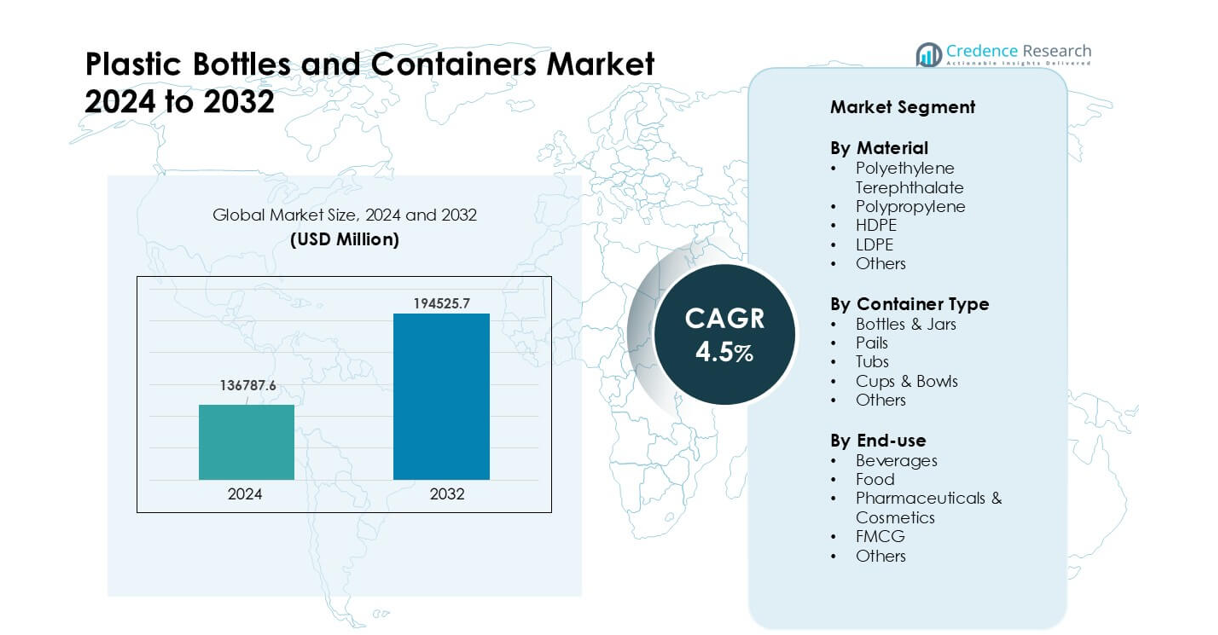

El mercado de botellas y envases de plástico fue valorado en USD 136787.6 millones en 2024 y se anticipa que alcanzará USD 194525.7 millones para 2032, creciendo a una CAGR del 4.5 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Botellas y Envases de Plástico 2024 |

USD 136787.6 millones |

| Mercado de Botellas y Envases de Plástico, CAGR |

4.5% |

| Tamaño del Mercado de Botellas y Envases de Plástico 2032 |

USD 194525.7 millones |

El mercado de botellas y envases de plástico cuenta con actores clave como Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA y Amcor. Estas empresas compiten mediante innovaciones en diseños ligeros, soluciones PET de alta claridad, integración de contenido reciclado y tecnologías avanzadas de moldeo que apoyan aplicaciones en alimentos, bebidas, productos farmacéuticos y FMCG. Asia Pacífico emergió como la región líder en 2024 con aproximadamente un 39% de participación, impulsada por una fuerte capacidad de manufactura, el aumento del consumo de bebidas envasadas y la rápida expansión de productos FMCG y de salud en las principales economías.

Perspectivas del Mercado

- El mercado de botellas y envases de plástico alcanzó USD 6 millones en 2024 y se proyecta que crezca a una CAGR del 4.5% hasta 2032.

- La fuerte demanda de botellas de PET impulsó el liderazgo del segmento con aproximadamente un 41% de participación, respaldada por su alto uso en bebidas, alimentos y artículos de cuidado personal.

- La creciente adopción de rPET, diseños ligeros y estructuras mono-materiales dieron forma a las principales tendencias del mercado, con el embalaje FMCG y farmacéutico mostrando un crecimiento más rápido.

- La competencia se intensificó entre los principales actores que se enfocan en la integración de contenido reciclado, sistemas de moldeo avanzados y asociaciones de suministro a largo plazo con marcas de bebidas y salud.

- Asia Pacífico lideró el mercado global con casi un 39% de participación, seguido por América del Norte con un 32%, impulsado por el fuerte consumo de bebidas envasadas y la creciente demanda de FMCG.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Material

El tereftalato de polietileno mantuvo la participación dominante en 2024 con aproximadamente un 41%. Las marcas prefirieron PET debido a su fuerte claridad, alta resistencia y amplia aprobación para el embalaje de bebidas y alimentos. La demanda aumentó a medida que las empresas se movieron hacia diseños ligeros y mayores tasas de reciclaje. El HDPE siguió debido a su fuerte uso en productos químicos para el hogar y bienes de cuidado personal. El polipropileno creció en cierres y aplicaciones de llenado en caliente, mientras que el LDPE y otros materiales sirvieron formatos flexibles de nicho. El creciente enfoque en el embalaje rentable y el mayor apoyo regulatorio para el contenido reciclado ayudaron al PET a mantener su liderazgo en los mercados globales.

- Por ejemplo, The Coca‑Cola Company informó en 2024 que el 48% de sus envases primarios eran botellas de plástico (principalmente PET), de las cuales el 18% era PET reciclado a nivel mundial.

Por Tipo de Envase

Las botellas y frascos lideraron este segmento en 2024 con casi un 63% de participación. Los productores de bebidas y alimentos confiaron en estos formatos debido a su fácil manejo, fuertes propiedades de barrera y amplia compatibilidad de llenado. El crecimiento aumentó a medida que las marcas expandieron las líneas de envases de porciones individuales y para llevar. Los cubos y tinas ganaron una demanda constante en productos químicos industriales y alimentos a granel. Los vasos y tazones se expandieron en comidas listas para comer. La creciente demanda de envases convenientes y mayores velocidades de llenado mantuvieron a las botellas y frascos en la cima del segmento.

- Por ejemplo, solo en el segmento de bebidas de América del Norte, empresas como PepsiCo y The Coca-Cola Company adquirieron botellas de PET “al por mayor” para operaciones de embotellado, destacando cómo las botellas dominaron la demanda en esa región para 2024.

Por Uso Final

Las bebidas dominaron el segmento de uso final en 2024 con alrededor del 46% de participación. Las marcas de refrescos, agua embotellada y jugos impulsaron un alto consumo debido a la fuerte dependencia de las botellas de PET. Los productos alimenticios siguieron con un uso creciente en salsas, lácteos y aceites comestibles. Los productos farmacéuticos y cosméticos mostraron un fuerte crecimiento debido a la mejora de los estándares de higiene y una mayor compatibilidad con el plástico. Las marcas de FMCG expandieron la demanda de productos de cuidado personal y limpieza. Una fuerte penetración minorista, un mayor consumo de bebidas envasadas y el crecimiento de cadenas alimentarias organizadas apoyaron el liderazgo del envasado de bebidas.

Principales Impulsores del Crecimiento

Creciente Demanda de Bebidas Envasadas y Productos de Conveniencia

La demanda de agua embotellada, refrescos, jugos y artículos listos para beber sigue aumentando en los mercados globales. Las empresas de bebidas prefieren botellas de plástico porque el formato ofrece bajo peso, gran durabilidad y transporte seguro, lo que ayuda a reducir la rotura y el costo logístico. El rápido crecimiento urbano impulsa aún más la demanda de envases de conveniencia a medida que los consumidores buscan opciones portátiles para el uso diario. Las redes minoristas en expansión y las plataformas de comercio rápido apoyan mayores ventas de paquetes de porciones individuales. El crecimiento se fortalece a medida que las principales marcas aumentan los lanzamientos de productos en bebidas funcionales y agua saborizada. El cambio hacia bebidas más saludables también impulsa una mayor adopción de botellas de PET por su asequibilidad y claridad.

- Por ejemplo, los datos globales muestran que el mercado de botellas de PET alcanzó aproximadamente USD 45,500 millones en 2024, reflejando la alta demanda de los segmentos de bebidas, jugos y agua embotellada.

Expansión del Uso en Farmacéuticos, Cosméticos y FMCG

Las marcas farmacéuticas y cosméticas utilizan ampliamente envases de plástico debido a su fuerte resistencia química, altos estándares de higiene y formas flexibles. La demanda crece a medida que las empresas invierten en nuevas líneas de cuidado de la piel, medicamentos de venta libre y suplementos de salud. Las marcas de FMCG continúan impulsando las ventas de gran volumen de productos de cuidado personal y limpieza, que dependen en gran medida de botellas de HDPE y PP. El envasado de plástico soporta altas velocidades de llenado y ofrece una fuerte protección contra la humedad y la contaminación. El aumento de los ingresos disponibles, carteras de productos más amplias y nuevos canales de comercio electrónico impulsan los volúmenes de envasado. El crecimiento también mejora a medida que las empresas adoptan diseños a prueba de manipulaciones y resistentes a los niños en el envasado de productos de salud.

- Por ejemplo, se proyecta que el mercado global de botellas y envases de plástico (que abarca productos farmacéuticos, cuidado personal, etc.) alcanzará los 229.67 mil millones en 2025, subrayando una fuerte demanda más allá de las bebidas.

Esfuerzos de Reducción de Peso, Eficiencia de Costos y Alta Reciclabilidad

Las botellas de plástico siguen siendo preferidas debido al menor costo de transporte, la reducción de emisiones y el fuerte rendimiento en líneas de llenado automatizadas. La tecnología de reducción de peso ayuda a las marcas a reducir el consumo de resina mientras mantienen alta la resistencia del envase. Muchas empresas se están moviendo hacia el contenido de PET reciclado a medida que los sistemas de reciclaje globales se expanden. Las regulaciones que fomentan prácticas de economía circular impulsan una mayor adopción de formatos reciclables. La flexibilidad de producción permite cambios rápidos de diseño, haciendo que el embalaje de plástico sea ideal para lanzamientos frecuentes de productos. Las ventajas de costo sobre el vidrio y el metal ayudan a mantener una fuerte demanda, especialmente en bienes de consumo de alto volumen. Estos factores fortalecen el crecimiento del mercado y apoyan la expansión continua en diversas industrias.

Tendencias y Oportunidades Clave

Cambio Hacia rPET e Innovaciones en Embalaje Sostenible

Las marcas aumentan el uso de PET reciclado debido a la presión política y la demanda de los consumidores por embalajes ecológicos. Los sistemas avanzados de reciclaje permiten una mayor producción de rPET de grado alimenticio, lo que apoya su uso seguro en bebidas y productos alimenticios. Las empresas lanzan programas de botella a botella e invierten en cadenas de suministro de circuito cerrado para reducir residuos. Nuevos diseños como envases de mono-material permiten un reciclaje más fácil. Las mejoras tecnológicas apoyan modelos de embalaje rellenables y retornables en redes minoristas. Estos movimientos ayudan a las marcas a mejorar sus calificaciones de sostenibilidad y cumplir con compromisos globales sobre emisiones. La tendencia crea fuertes oportunidades para proveedores de materiales que ofrecen contenido reciclado de alta calidad.

- Por ejemplo, The Coca‑Cola Company informó que en 2024 a nivel mundial utilizó un 28% de material reciclado en su embalaje primario, del cual el 18% del PET utilizado fue PET reciclado (rPET).

Crecimiento del Comercio Electrónico y Necesidades de Embalaje Personalizado

El comercio minorista en línea expande la necesidad de envases de plástico duraderos y a prueba de manipulaciones que protejan los artículos durante el transporte. Las marcas de cuidado personal, cosméticos y alimentos prefieren cada vez más botellas ligeras debido al menor costo de envío y mejor resistencia al impacto. Las empresas invierten en formas únicas y paquetes de pequeño volumen adaptados para servicios de suscripción y kits de muestras. La impresión digital y las tecnologías de cambio de molde más rápidas permiten a las marcas diseñar embalajes de edición limitada para promociones. El crecimiento del comercio electrónico también aumenta la demanda de cierres a prueba de fugas y envases de alta resistencia. Estos cambios crean nuevas oportunidades de negocio para los fabricantes que ofrecen mayor flexibilidad de diseño y rápida producción.

- Por ejemplo, un informe global sobre embalaje de comercio electrónico estimó el tamaño de la industria en 91.22 mil millones de USD en 2024, destacando un aumento en la demanda de formatos de embalaje protectores y personalizables a medida que el comercio minorista en línea se expande.

Desafíos Clave

Crecientes Preocupaciones Ambientales y Presión Regulatoria

Muchos países endurecen las reglas sobre plásticos de un solo uso, lo que afecta directamente la demanda de botellas y envases. Las regulaciones fomentan tasas de reciclaje más altas, el uso reducido de resina y prohibiciones en ciertos formatos. Las preocupaciones públicas sobre la contaminación plástica aumentan el escrutinio sobre las empresas de bienes de consumo de rápido movimiento. Los productores deben invertir más en materiales sostenibles, rediseñar embalajes y avanzar hacia sistemas circulares. La infraestructura de recolección y reciclaje sigue siendo desigual en las regiones, lo que limita el suministro de PET reciclado de calidad. Estas presiones aumentan el costo de producción y ralentizan la adopción en algunos mercados. Las empresas deben equilibrar el cumplimiento regulatorio con las necesidades de rendimiento y las expectativas de precios.

Volatilidad en los Precios de Materias Primas y Disrupciones en el Suministro

Las botellas de plástico dependen de materias primas petroquímicas, y la fluctuación de los precios del petróleo y la resina crea incertidumbre de costos para los fabricantes. Las escaseces periódicas de suministro interrumpen los horarios de producción y aumentan los riesgos de adquisición. La volatilidad de los precios afecta los márgenes de beneficio, especialmente para las marcas de FMCG y bebidas de alto volumen que operan con estructuras de costos ajustadas. Los fabricantes deben ajustar los planes de inventario, diversificar las fuentes y utilizar diseños ligeros para reducir el uso de resina. Las desaceleraciones económicas y los eventos geopolíticos también influyen en las cadenas de suministro globales. Estos factores desafían la producción estable y requieren estrategias sólidas de gestión de riesgos para mantener la competitividad a largo plazo.

Análisis Regional

América del Norte

América del Norte mantuvo aproximadamente el 32% de participación del Mercado de Botellas y Contenedores de Plástico en 2024, respaldada por una fuerte demanda de bebidas, productos farmacéuticos y productos de cuidado personal. Las marcas en EE.UU. y Canadá se apoyaron en contenedores de PET y HDPE porque ofrecen alta durabilidad, gran claridad y reciclaje más fácil. El crecimiento mejoró a medida que las empresas invirtieron en la integración de rPET y programas de aligeramiento para cumplir con los objetivos de sostenibilidad. La expansión de categorías listas para beber, una mayor actividad de comercio electrónico y estrictos estándares de calidad en el sector de la salud impulsaron un consumo constante de envases en toda la región.

Europa

Europa representó casi el 28% de participación en 2024, impulsada por regulaciones estrictas que promueven envases reciclables y de bajo impacto. Las botellas de PET ganaron alta adopción a medida que las marcas aumentaron el uso de contenido reciclado para cumplir con los objetivos de economía circular de la UE. La demanda creció en bebidas, cosméticos y productos de cuidado del hogar debido a una fuerte preferencia del consumidor por envases sostenibles. Los diseños ligeros y las estructuras de un solo material ganaron tracción, ayudando a las empresas a reducir residuos y mejorar la reciclabilidad. Europa Occidental lideró el consumo, mientras que Europa Central y Oriental mostraron un crecimiento creciente por la expansión de los sectores de FMCG y alimentos.

Asia Pacífico

Asia Pacífico dominó el mercado global con aproximadamente el 39% de participación en 2024, respaldada por la producción a gran escala de bebidas, la creciente demanda de FMCG y una fuerte capacidad de manufactura. China, India, Japón y el Sudeste Asiático dependieron de contenedores de PET y HDPE para alimentos, bebidas y artículos de cuidado personal debido a su bajo costo y alta disponibilidad. La rápida urbanización y el aumento de los ingresos disponibles incrementaron el consumo de productos envasados. La región también experimentó una rápida expansión en el empaque farmacéutico. Las crecientes inversiones en plantas de reciclaje y producción de rPET mejoraron aún más la competitividad regional.

América Latina

América Latina capturó alrededor del 7% de participación en 2024, impulsada por el aumento del consumo de agua embotellada y una fuerte demanda de envases FMCG asequibles. Brasil, México y Argentina lideraron la adopción a medida que las marcas utilizaron botellas de PET para bebidas y contenedores de HDPE para productos de cuidado del hogar y personal. La recuperación económica apoyó un crecimiento moderado en alimentos envasados y cosméticos. Los fabricantes locales aumentaron las inversiones en sistemas de reciclaje para cumplir con los objetivos emergentes de sostenibilidad. La expansión de las redes minoristas y el crecimiento de la población urbana también apoyaron una mayor demanda de envases en toda la región.

Oriente Medio y África

La región de Oriente Medio y África mantuvo casi el 6% de participación en 2024, respaldada por el creciente consumo de bebidas, la expansión de los centros urbanos y la creciente demanda de productos de cuidado personal. Las botellas de PET ganaron amplio uso en agua embotellada debido a su bajo costo y fuerte rendimiento en estantería en climas cálidos. La demanda de envases FMCG y farmacéuticos aumentó a medida que mejoró el acceso a la atención médica regional. Las inversiones en plantas de manufactura y zonas comerciales fortalecieron la capacidad de suministro. La adopción de la sostenibilidad creció lentamente pero mejoró a medida que los países introdujeron iniciativas de reciclaje y políticas de reducción de residuos.

Segmentaciones del Mercado:

Por Material

- Tereftalato de Polietileno

- Polipropileno

- HDPE

- LDPE

- Otros

Por Tipo de Contenedor

- Botellas y Frascos

- Baldes

- Tinas

- Tazas y Cuencos

- Otros

Por Uso Final

- Bebidas

- Alimentos

- Farmacéuticos y Cosméticos

- FMCG

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Botellas y Contenedores de Plástico incluye empresas como Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA y Amcor. Estos actores compiten mediante avances en diseños ligeros, mayor integración de contenido reciclado y tecnologías de barrera mejoradas para los sectores de bebidas, alimentos, farmacéuticos y FMCG. Muchas empresas invierten en la producción de rPET, sistemas de moldeo más rápidos e inspección automatizada para aumentar la eficiencia y cumplir con los objetivos de sostenibilidad. Las asociaciones con marcas de bebidas y cuidado personal fortalecen los acuerdos de suministro a largo plazo, mientras que la expansión regional ayuda a reducir los costos logísticos y mejorar el alcance del servicio. El creciente enfoque en estructuras mono-materiales, modelos de economía circular y reciclaje en circuito cerrado sigue moldeando la competencia en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Greiner Packaging (Austria)

- Zhuhai Zhongfu Industrial Co., Ltd (China)

- Winpak LTD. (Canadá)

- Graham Packaging (EE.UU.)

- Huhtamaki (Finlandia)

- Plastipak Packaging (EE.UU.)

- Visy (Australia)

- Pretium Packaging (EE.UU.)

- ALPLA (Austria)

- Amcor Plc (Suiza)

Desarrollos Recientes

- En noviembre de 2025, Plastipak Packaging (EE.UU.): Plastipak anunció una expansión de $53.8 millones de su planta de fabricación en el centro de Luisiana para agregar espacio de almacenamiento y mejorar las líneas que aumentan el uso de plástico reciclado en su embalaje, apoyando botellas y contenedores de PET de mayor producción para clientes de bebidas y productos para el hogar.

- En abril de 2024, Pretium Packaging (EE.UU.): Pretium lanzó su folleto de Europa destacando nuevos activos de recalentamiento y soplado en 2 etapas diseñados para producir botellas de PET más ligeras, ampliando su gama de envases rígidos sostenibles para alimentos, cuidado personal y productos químicos para el hogar.

- En abril de 2024, Amcor Rigid Packaging (ARP) lanzó una botella de tereftalato de polietileno (PET) de 1 litro para bebidas gaseosas (CSD) hecha de material 100% reciclado post-consumo (PCR).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Tipo de Contenedor, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de contenedores de PET y HDPE aumentará debido al mayor consumo de bebidas y alimentos envasados.

- Las botellas con contenido reciclado ganarán un uso más amplio a medida que las marcas se comprometan con objetivos de sostenibilidad más fuertes.

- El aligeramiento y los diseños de mono-material se expandirán para mejorar la reciclabilidad y reducir el uso de resina.

- Las aplicaciones farmacéuticas y cosméticas crecerán con nuevos lanzamientos de productos y necesidades de higiene más estrictas.

- La automatización en las líneas de moldeo e inspección aumentará la producción y reducirá el costo de producción.

- El crecimiento del comercio electrónico impulsará la demanda de formatos de embalaje duraderos y resistentes a fugas.

- Los programas de reciclaje regional mejorarán el suministro de rPET de grado alimenticio para aplicaciones de botella a botella.

- Las formas personalizadas y la impresión digital de tiradas cortas se expandirán para la diferenciación de marca.

- Las regulaciones sobre plásticos de un solo uso empujarán a las empresas hacia modelos de economía circular.

- Las asociaciones entre proveedores de resina, recicladores y convertidores fortalecerán las cadenas de valor a largo plazo.