Visión General del Mercado

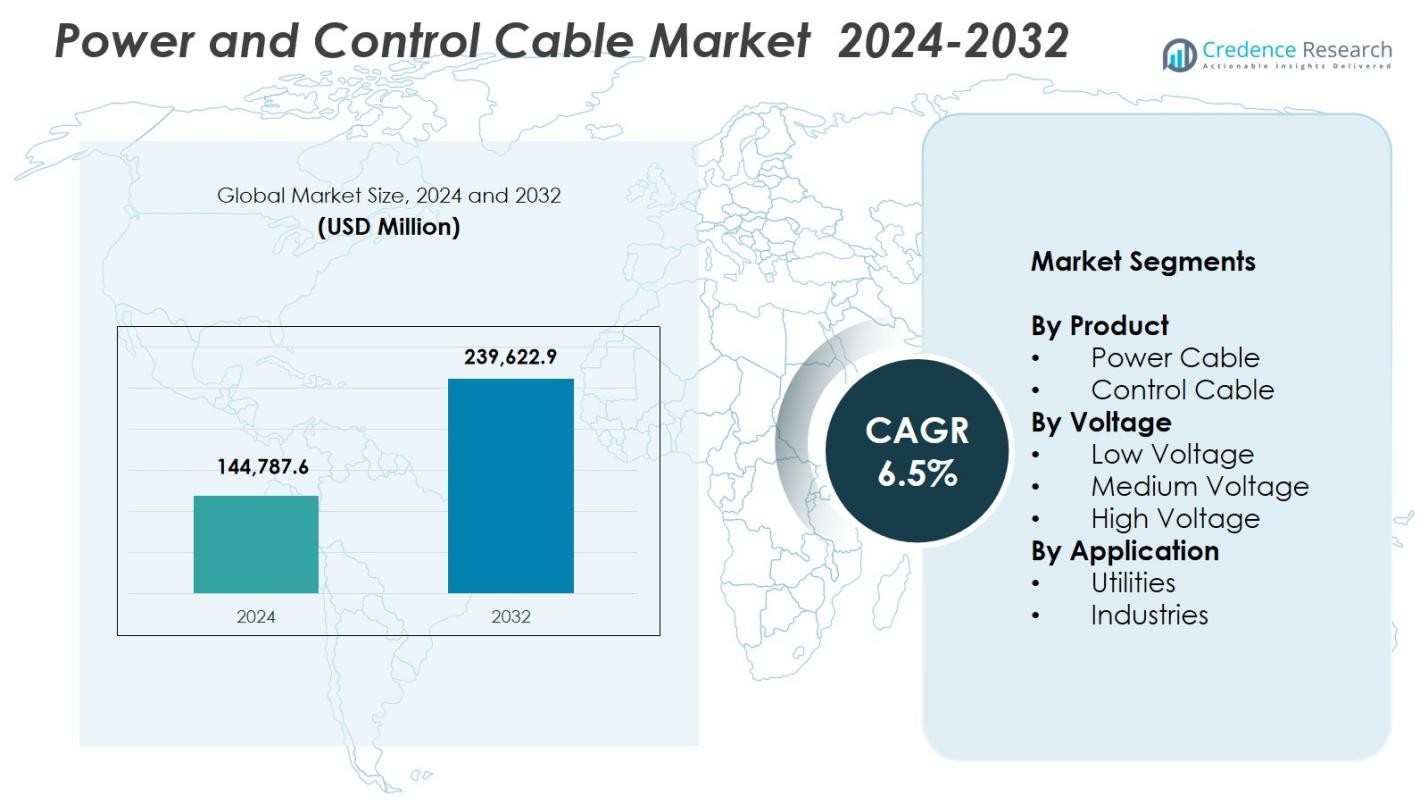

El tamaño del mercado de cables de energía y control fue valorado en USD 144,787.6 millones en 2024 y se anticipa que alcanzará USD 239,622.9 millones para 2032, con un CAGR del 6.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cables de Energía y Control 2024 |

USD 144,787.6 millones |

| Mercado de Cables de Energía y Control, CAGR |

6.5% |

| Tamaño del Mercado de Cables de Energía y Control 2032 |

USD 239,622.9 millones |

El mercado de cables de energía y control cuenta con jugadores prominentes como KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Polycab, LS Cables, Belden Inc., Bergen Cable Technology, Klaus Faber AG y Furukawa Electric Co., Ltd., todos enfocados en expandir carteras de productos y apoyar aplicaciones industriales y de servicios públicos a gran escala. Asia Pacífico emergió como la región líder con una cuota de mercado del 43.6%, impulsada por la rápida urbanización, el crecimiento de la infraestructura y fuertes inversiones en la modernización de la red en China e India. Europa representó el 26.8%, respaldada por proyectos de energía eólica marina y estrictas regulaciones de seguridad, mientras que América del Norte tuvo el 21.4% debido a continuas actualizaciones en redes de transmisión y la creciente adopción de tecnologías de cables inteligentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de cables de energía y control alcanzó USD 144,787.6 millones en 2024 y crecerá a un CAGR del 6.5% hasta 2032.

- El crecimiento del mercado está impulsado por la modernización de la red, la integración de energías renovables y el aumento de la electrificación industrial, apoyando una fuerte adopción de cables de energía con una cuota del 68.4%.

- Las tendencias clave incluyen el cambio hacia cables inteligentes, resistentes al fuego y libres de halógenos de baja emisión de humo, junto con la creciente demanda de centros de datos, redes de carga de vehículos eléctricos e industrias impulsadas por la automatización.

- Jugadores importantes como KEI Industries, NKT A/S, Polycab, Havells India y LS Cables expanden carteras a través de I+D, mejoras de capacidad y asociaciones a largo plazo con servicios públicos para fortalecer su posición en el mercado.

- Asia Pacífico lidera con una cuota regional del 43.6%, seguida por Europa con el 26.8% y América del Norte con el 21.4%, respaldada por una fuerte actividad de construcción, despliegue de energías renovables y rápida expansión de aplicaciones de bajo voltaje con una cuota de segmento del 54.7%.

Análisis de Segmentación del Mercado:

Por Producto

En el mercado de cables de energía y control, los cables de energía ocuparon la posición dominante en 2024 con una cuota de mercado del 68.4%, impulsada por la expansión a gran escala de la red, la electrificación industrial y el aumento de instalaciones de energías renovables. Su uso extensivo en redes de transmisión y distribución fortalece la demanda en servicios públicos y proyectos de infraestructura. Los cables de control representaron el 31.6% restante, respaldados por el crecimiento de la automatización, la fabricación inteligente y las actualizaciones de maquinaria. La creciente necesidad de transmisión de energía confiable, mayor capacidad de carga y seguridad del sistema impulsa principalmente la fuerte adopción de cables de energía, reforzando su liderazgo en instalaciones globales.

- Por ejemplo, Sumitomo Electric adquirió Südkabel en junio de 2024 para producir cables HVDC de 525 kV en Alemania para los proyectos de red A-Nord, Korridor B49 y Rhein-Main-Link de Amprion.

Por Voltaje

El segmento de bajo voltaje lideró el mercado con una cuota de mercado del 54.7% en 2024, respaldado por su uso generalizado en edificios comerciales, electrificación residencial, infraestructura urbana y sistemas de energía distribuida. Su dominio se debe al alto consumo en cableado interno, distribución de energía a pequeña escala y rápidas actividades de construcción. El segmento de voltaje medio contribuyó con 28.9%, impulsado por redes industriales y líneas de subtransmisión, mientras que los cables de alto voltaje representaron el 16.4%, apoyados por proyectos de servicios públicos a gran escala. El creciente desarrollo de ciudades inteligentes, la expansión industrial sostenida y el aumento de iniciativas de acceso a la electricidad continúan reforzando la preferencia global por los sistemas de bajo voltaje.

- Por ejemplo, Sumitomo Electric Industries, Ltd. lanzó cables de bajo voltaje Thunderbolt 5 en Integrated Systems Europe (ISE) 2025, mejorando el rendimiento para aplicaciones AV y TI en edificios inteligentes.

Por Aplicación

El segmento de servicios públicos dominó el mercado con una cuota de mercado del 61.2% en 2024, impulsado por extensos programas de modernización de redes, expansión de líneas de transmisión y creciente integración de energías renovables. Los servicios públicos dependen en gran medida de cables de energía y control de alto rendimiento para una gestión de carga estable y distribución de electricidad a larga distancia. El segmento industrial representó el 38.8%, respaldado por la automatización de la manufactura, instalaciones de petróleo y gas, operaciones mineras y electrificación de la industria de procesos. Las crecientes inversiones globales en el fortalecimiento de la infraestructura eléctrica, la reducción de pérdidas técnicas y la mejora de la fiabilidad operativa aseguran que los servicios públicos sigan siendo los mayores consumidores de soluciones avanzadas de cable.

Principales Impulsores de Crecimiento

Expansión de la Modernización de Redes e Integración de Energías Renovables

Las iniciativas de modernización de redes y la rápida integración de sistemas de energía renovable aceleran fuertemente la demanda de cables de energía y control. Los servicios públicos de todo el mundo continúan actualizando redes heredadas para soportar una mayor capacidad de carga, mejorar la fiabilidad y aumentar la eficiencia de transmisión. Los proyectos solares y eólicos requieren un cableado extenso para la evacuación de energía, conexiones a la red y conectividad del sistema de control. Los gobiernos están invirtiendo cada vez más en infraestructura de energía distribuida y redes inteligentes, lo que fortalece el consumo en las categorías de bajo, medio y alto voltaje. Estos desarrollos refuerzan colectivamente el crecimiento sostenido del mercado a medida que se intensifican los objetivos de transición energética.

- Por ejemplo, Palo Alto Utilities está reemplazando 296,300 pies de circuito de conductores secundarios de cable abierto con cable aéreo de aluminio como parte de su Proyecto de Modernización de la Red, que también actualiza 1,413 transformadores a 50kVA o más para un soporte completo de electrificación.

Aumento de la Electrificación Industrial y la Adopción de Automatización

Las industrias están incrementando significativamente su consumo de cables de energía y control debido a la expansión de la automatización, el despliegue de maquinaria avanzada y la necesidad de una distribución de energía eficiente dentro de instalaciones complejas. Sectores como la manufactura, el petróleo y gas, la minería y los productos químicos están invirtiendo en cables de alto rendimiento que apoyan operaciones ininterrumpidas, monitoreo remoto y funciones de control precisas. Las iniciativas de electrificación dentro de las industrias pesadas impulsan aún más la demanda de cables de media tensión y control. A medida que las industrias adoptan fábricas inteligentes, mantenimiento predictivo y equipos habilitados para IoT, la necesidad de sistemas de cableado robustos y de larga duración continúa acelerándose a nivel mundial.

- Por ejemplo, HELUKABEL proporciona cables de instrumentación especializados, cables de control y soluciones Ethernet para plataformas petroleras, refinerías y plantas petroquímicas, diseñados para soportar temperaturas extremas y condiciones adversas mientras permiten una medición precisa, control y transmisión de datos.

Crecimiento de la Infraestructura Urbana y Actividades de Construcción

La urbanización y las actividades de construcción contribuyen sustancialmente a la expansión del mercado, con proyectos a gran escala que requieren extensas redes de cables para infraestructuras residenciales, comerciales y públicas. Los cables de baja tensión siguen siendo esenciales para el cableado interno, sistemas HVAC y circuitos de energía de respaldo en edificios, mientras que los cables de distribución de energía apoyan a los metros, aeropuertos, centros de datos y corredores de transporte. El aumento del gasto gubernamental en vivienda, servicios públicos e iniciativas de ciudades inteligentes fortalece el perfil de demanda. La necesidad de sistemas de cableado seguros, energéticamente eficientes y resistentes al fuego en paisajes urbanos en expansión impulsa un crecimiento constante en todas las categorías de productos.

Tendencias Clave y Oportunidades

Cambio Hacia Tecnologías de Cable Inteligentes, Eficientes en Energía y Resistentes al Fuego

Una tendencia importante de la industria implica la adopción de sistemas de cable inteligentes diseñados para una mayor seguridad, eficiencia energética y monitoreo operativo. Los cables resistentes al fuego, de baja emisión de humo y libres de halógenos están ganando terreno a medida que las autoridades reguladoras imponen normas estrictas de seguridad en edificios. Los cables inteligentes equipados con sensores integrados ofrecen seguimiento de rendimiento en tiempo real, detección de fallos y capacidades de mantenimiento predictivo. Estas tecnologías reducen significativamente el tiempo de inactividad y mejoran la fiabilidad en entornos industriales y de servicios públicos. Las crecientes inversiones en infraestructura digital y construcción moderna crean fuertes oportunidades para soluciones de cable tecnológicamente avanzadas.

- Por ejemplo, GBS ofrece cables SMART con sensores de punto de rejilla de Bragg de fibra (FBG) para mediciones precisas a lo largo de sistemas de cables en aplicaciones de monitoreo. Estos proporcionan datos en tiempo real sobre propiedades físicas, reduciendo riesgos en entornos como conexiones submarinas y tuberías.

Aumento de la Demanda de Centros de Datos, Infraestructura de Vehículos Eléctricos y Automatización Industrial

Sectores emergentes de alto crecimiento como los centros de datos, las redes de carga de vehículos eléctricos y las instalaciones industriales automatizadas presentan fuertes oportunidades para los fabricantes de cables. Los centros de datos requieren cables de alta tensión y control para un suministro de energía ininterrumpido y eficiencia térmica, mientras que el desarrollo de infraestructura para vehículos eléctricos impulsa la necesidad de cableado exterior duradero y sistemas de soporte de carga rápida. La automatización industrial continúa expandiendo el consumo de cables en robótica, maquinaria de procesos y sistemas de monitoreo. A medida que las economías globales aceleran la digitalización y la adopción de movilidad limpia, se espera que la demanda de cables especializados y de alto rendimiento aumente drásticamente.

- Por ejemplo, la red de Supercargadores de Tesla utiliza cables especializados diseñados para alta corriente y rápida disipación térmica para permitir la carga rápida.

Desafíos Clave

Volatilidad en los Precios de Materias Primas y Disrupciones en la Cadena de Suministro

Los precios fluctuantes del cobre, aluminio, PVC, caucho y polímeros impactan significativamente en los costos de fabricación de cables de energía y control. Las ineficiencias en la cadena de suministro, impulsadas por la inestabilidad geopolítica, retrasos en el transporte y escasez de materiales, aumentan los tiempos de producción y reducen los márgenes de beneficio. Los fabricantes enfrentan una presión adicional para estabilizar las estrategias de abastecimiento mientras mantienen estándares de calidad. Estas incertidumbres a menudo obligan a las empresas a ajustar las estructuras de precios, afectando las decisiones de los compradores y los cronogramas de los proyectos. Gestionar la volatilidad de costos mientras se asegura un suministro constante sigue siendo uno de los desafíos más persistentes para los participantes de la industria.

Requisitos de Cumplimiento Estrictos y Complejidades de Instalación

Los fabricantes de cables de energía y control operan bajo estrictos estándares internacionales y regionales relacionados con la seguridad contra incendios, la compatibilidad electromagnética, la calidad del aislamiento y el cumplimiento ambiental. Cumplir con estos requisitos requiere pruebas continuas de productos, certificación y mejoras de procesos, lo que aumenta los costos operativos. Las complejidades de instalación, especialmente en redes subterráneas, sistemas de alta tensión y entornos industriales peligrosos, añaden más desafíos. La necesidad de mano de obra calificada, ingeniería precisa y adherencia a normas estructurales a menudo ralentiza la ejecución de proyectos. Estas restricciones regulatorias y técnicas plantean barreras significativas para el despliegue rápido en el mercado.

Análisis Regional

América del Norte

América del Norte tuvo una cuota de mercado del 21.4% en el Mercado de Cables de Energía y Control en 2024, respaldada por fuertes inversiones en modernización de redes, expansión de energías renovables y la renovación de infraestructuras de transmisión envejecidas. Estados Unidos lidera el crecimiento regional con mejoras sostenidas en redes de servicios públicos, expansión de centros de datos y desarrollo de infraestructura de carga de vehículos eléctricos. La creciente integración de energía hidroeléctrica y electrificación industrial en Canadá fortalecen aún más el consumo de cables. La región también se beneficia de estrictas regulaciones de seguridad y la adopción de tecnologías de cables resistentes al fuego e inteligentes, reforzando una demanda constante a largo plazo en aplicaciones industriales, comerciales y de servicios públicos.

Europa

Europa representó un 26.8% de la cuota de mercado en 2024, impulsada por la integración a gran escala de energías renovables, la expansión de la energía eólica marina y proyectos de interconexión transfronteriza en toda la UE. Países como Alemania, Francia, el Reino Unido y los países nórdicos están invirtiendo fuertemente en infraestructura de cables de alta y media tensión para mejorar la eficiencia de la transmisión y apoyar los objetivos de energía verde. El rápido desarrollo urbano y la modernización de ferrocarriles y clústeres industriales contribuyen al aumento de la demanda. Fuertes mandatos regulatorios para la eficiencia energética, cables libres de halógenos de baja emisión de humo y estándares avanzados de seguridad contra incendios aceleran aún más la adopción de sistemas de cable de alto rendimiento en la región.

Asia Pacífico

Asia Pacífico dominó el panorama global con un 43.6% de la cuota de mercado en 2024, convirtiéndose en el mayor contribuyente regional debido a la rápida urbanización, extensa industrialización y continua expansión de redes de distribución eléctrica. China e India lideran las actualizaciones de la red, instalaciones de energías renovables y grandes proyectos de construcción, impulsando significativamente la demanda de cables de baja y media tensión. El acelerado crecimiento manufacturero del sudeste asiático y la mejora en las tasas de electrificación añaden impulso al mercado. El gasto en infraestructura liderado por el gobierno, el creciente desarrollo de centros de datos y el despliegue de carga para vehículos eléctricos refuerzan el fuerte consumo regional. La región sigue siendo el mercado de más rápido crecimiento debido a la expansión económica sostenida y las grandes necesidades eléctricas impulsadas por la población.

América Latina

América Latina capturó un 4.9% de la cuota de mercado en 2024, respaldada por crecientes inversiones en el fortalecimiento de servicios públicos, el despliegue de energías renovables y el desarrollo industrial en Brasil, México, Chile y Argentina. El creciente énfasis en la confiabilidad de la red y la electrificación rural impulsa la demanda de cables de baja y media tensión. Sectores industriales como la minería, el petróleo y gas, y la manufactura contribuyen significativamente al consumo debido a sus altos requerimientos energéticos. La modernización de infraestructura respaldada por el gobierno y las iniciativas de energía limpia mejoran aún más las oportunidades de mercado. Sin embargo, las fluctuaciones económicas y las ineficiencias en la cadena de suministro siguen siendo desafíos que influyen en el ritmo de implementación de infraestructura de cables en la región.

Oriente Medio y África

La región de Oriente Medio y África mantuvo un 3.3% de la cuota de mercado en 2024, impulsada por una significativa expansión de la infraestructura eléctrica, diversificación industrial y grandes proyectos de construcción. Oriente Medio se beneficia de fuertes inversiones en mejoras de servicios públicos, instalaciones de petróleo y gas, y mega desarrollos de infraestructura en los EAU, Arabia Saudita y Catar. Los programas de expansión de la red en África y los crecientes esfuerzos de electrificación estimulan la demanda de cables de baja y media tensión. Las iniciativas de energía renovable, particularmente solar, fortalecen aún más las perspectivas del mercado. Aunque el potencial de crecimiento sigue siendo alto, la región enfrenta desafíos relacionados con variaciones regulatorias y restricciones de financiamiento de proyectos.

Segmentaciones del Mercado:

Por Producto

- Cable de Potencia

- Cable de Control

Por Voltaje

- Bajo Voltaje

- Medio Voltaje

- Alto Voltaje

Por Aplicación

- Servicios Públicos

- Industrias

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de cables de energía y control presenta a jugadores importantes como KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Bergen Cable Technology, Klaus Faber AG, LS Cables, Polycab, Belden Inc., y Furukawa Electric Co., Ltd. Estas empresas se centran en expandir la capacidad de fabricación, fortalecer las redes de distribución globales y avanzar en la innovación de productos para satisfacer la creciente demanda en servicios públicos, instalaciones industriales y grandes proyectos de infraestructura. Los líderes del mercado priorizan tecnologías de cables de alto rendimiento, resistentes al fuego y eficientes en energía, mientras invierten fuertemente en I+D para apoyar la modernización de la red, la infraestructura de vehículos eléctricos y la integración de energías renovables. Iniciativas estratégicas como asociaciones con proveedores de servicios públicos, contratos de suministro a largo plazo e inversiones en sistemas de cables inteligentes mejoran el posicionamiento competitivo. Además, las empresas con fuerte integración vertical y carteras diversificadas de voltaje mantienen ventajas de costo y eficiencia operativa. Los jugadores emergentes apuntan cada vez más a industrias impulsadas por la automatización, proyectos renovables y crecimiento en la construcción para establecer una presencia de mercado más amplia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- KEI Industries Limited

- NKT A/S

- Leoni Cables

- Havells India Ltd

- Bergen Cable Technology

- Klaus Faber AG

- LS Cables

- Polycab

- Belden Inc.

- FURUKAWA ELECTRIC CO., LTD

Desarrollos Recientes

- En diciembre de 2025, KEI Industries Limited comenzó la producción de prueba de cables LT/HT en su nueva instalación de campo verde en Sanand, Gujarat.

- En noviembre de 2025, Polycab anunció el lanzamiento de una nueva línea de productos de cables solares y subrayó su compromiso con los mercados de energía renovable.

- En noviembre de 2024, Gaon Cable Co. adquirió el 100% de la filial estadounidense de LS Cable & System, marcando un movimiento estratégico para fortalecer su presencia en infraestructura de energía en el extranjero.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Voltaje, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que las empresas de servicios públicos continúen actualizando redes y expandiendo redes de transmisión.

- La expansión de la energía renovable aumentará la demanda de cables de potencia y control de alto rendimiento en proyectos solares y eólicos.

- Las ciudades inteligentes y el desarrollo de infraestructuras digitales impulsarán un mayor consumo de soluciones de cable de baja tensión y resistentes al fuego.

- La automatización industrial fortalecerá la adopción de cables de control para maquinaria, robótica y optimización de procesos.

- La expansión de centros de datos requerirá sistemas de cableado avanzados para soportar la distribución de alta carga y la fiabilidad de la energía de respaldo.

- El despliegue de infraestructura de carga de vehículos eléctricos aumentará la demanda de sistemas de cable duraderos para exteriores y de media tensión.

- Los avances tecnológicos acelerarán la adopción de cables inteligentes con sensores integrados y capacidades de monitoreo en tiempo real.

- Los fabricantes aumentarán las inversiones en tecnologías de cable sostenibles, libres de halógenos y energéticamente eficientes.

- El endurecimiento regulatorio en seguridad y cumplimiento ambiental dará forma a la innovación de productos y los requisitos de certificación.

- La optimización de la cadena de suministro global y la diversificación de materiales se convertirán en prioridades estratégicas para asegurar una producción y precios estables.