Visión General del Mercado

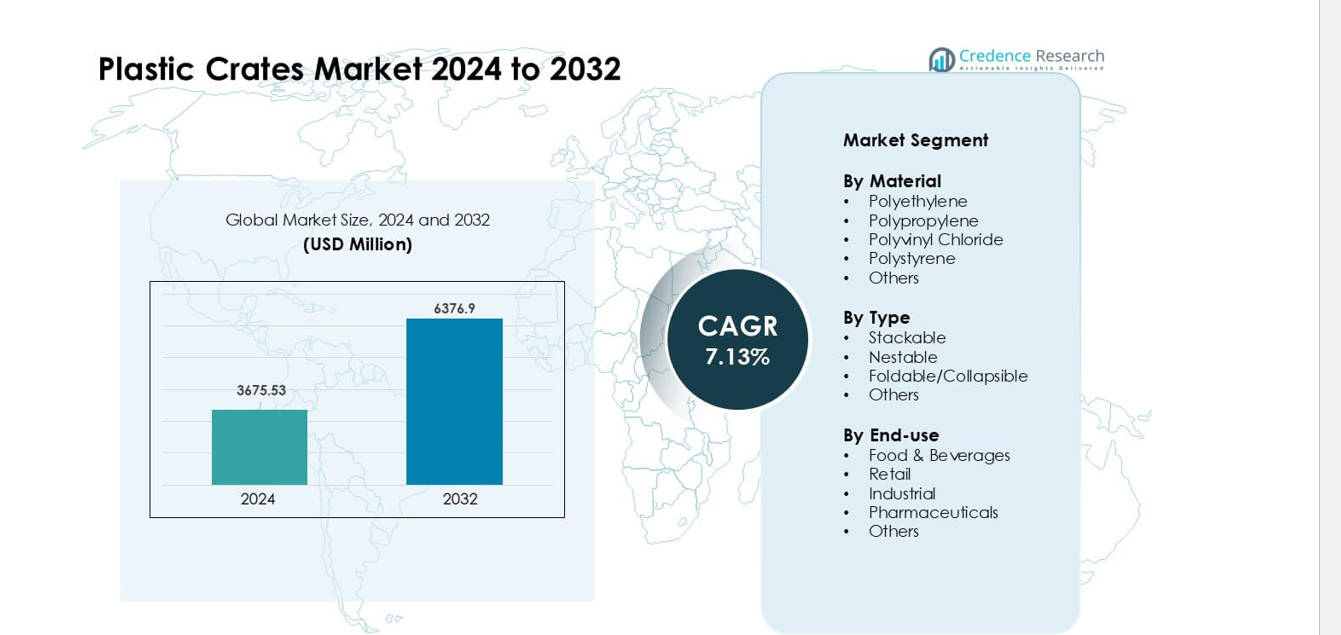

El mercado de cajas de plástico fue valorado en USD 3675.53 millones en 2024 y se anticipa que alcanzará USD 6376.9 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.13 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cajas de Plástico 2024 |

USD 3675.53 millones |

| Mercado de Cajas de Plástico, CAGR |

7.13% |

| Tamaño del Mercado de Cajas de Plástico 2032 |

USD 6376.9 millones |

El mercado de cajas de plástico está conformado por jugadores importantes como Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood y Alfa Plastic Industry. Estas empresas compiten a través de diseños de cajas duraderas, formatos listos para automatización y un uso creciente de materiales reciclados. Muchos proveedores también expanden redes de alquiler y agrupación para apoyar a grandes minoristas y distribuidores de alimentos. Asia Pacífico emergió como la región líder en 2024 con aproximadamente un 36% de participación, respaldada por un fuerte crecimiento en la distribución de alimentos, la expansión del comercio minorista moderno y la creciente adopción de embalajes de transporte reutilizables en las redes logísticas.

Perspectivas del Mercado

- El mercado de cajas de plástico alcanzó una fuerte valoración de USD 3675.53 millones en 2024 y se proyecta que crezca de manera constante en 9 millones para 2032 a una saludable CAGR del 7.13%, respaldado por la creciente demanda de embalajes de transporte reutilizables y duraderos en diversas industrias.

- El crecimiento está impulsado por la rápida expansión en la distribución de alimentos, el comercio minorista moderno y el comercio electrónico, donde las empresas prefieren cajas de larga duración que reducen los daños, apoyan la higiene y mejoran la eficiencia logística.

- Las tendencias clave incluyen un mayor uso de materiales reciclados, la adopción de diseños de cajas compatibles con la automatización y el aumento de la integración de características de seguimiento como RFID para un mejor control de la circulación de cajas.

- La competencia se intensifica a medida que jugadores como Schoeller Allibert, Brambles Limited, Monoflo International y Rehrig Pacific mejoran la resistencia del material, la ingeniería ligera y los servicios de agrupación, mientras que las presiones de costos y las preocupaciones por los desechos plásticos actúan como restricciones.

- Asia Pacífico tuvo la mayor participación regional con aproximadamente un 36%, mientras que alimentos y bebidas lideraron la demanda de uso final con aproximadamente un 39% de participación, respaldados por un fuerte crecimiento en la cadena de frío y la distribución de alimentos frescos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Material

El polietileno lideró el segmento de materiales en 2024 con aproximadamente un 41% de participación. Los compradores prefirieron el polietileno porque este material ofrece gran durabilidad, resistencia a las grietas por estrés y larga vida útil en el uso de cadenas de frío y almacenes. Las marcas de alimentos y bebidas adoptaron estas cajas para mejorar la higiene y reducir la rotura durante el manejo intensivo. El polipropileno creció debido a una mayor adopción en la distribución minorista y farmacéutica, mientras que el PVC y el poliestireno mantuvieron un uso constante en tareas de embalaje de nicho. La demanda de todos los materiales aumentó a medida que las empresas reemplazaron las cajas de madera por sistemas de plástico reutilizables para reducir el desperdicio y disminuir los costos a largo plazo.

- Por ejemplo, IFCO Systems, un importante proveedor de bandejas de plástico reutilizables, informa que sus RPCs basados en polietileno permanecen en circulación durante más de 10 años antes de ser reciclados, proporcionando una larga vida útil bajo operaciones repetidas de suministro de alimentos.

Por Tipo

Las cajas apilables dominaron el segmento de tipo en 2024 con casi un 44% de participación. Las empresas de logística favorecieron los modelos apilables porque ahorran espacio en el suelo, mejoran la estabilidad de la carga y apoyan un movimiento más rápido de palets. Estas cajas funcionaron bien en el transporte de larga distancia, donde una mayor resistencia al apilamiento reduce los riesgos de daño. Las cajas encajables se expandieron debido a las crecientes necesidades de eficiencia en el transporte de retorno, mientras que las unidades plegables ganaron terreno en la entrega urbana. Cada formato se benefició del creciente automatismo en almacenes, lo que impulsó a los proveedores a diseñar estructuras de cajas más fuertes y compatibles con sensores que optimizan el movimiento a través de sistemas de almacenamiento automatizados.

- Por ejemplo, los análisis del mercado global de cajas de plástico señalan que las cajas apilables de polietileno de alta densidad (HDPE) son preferidas en los envíos de cadena de frío por su capacidad para manejar cargas/descargas frecuentes y resistir la deformación bajo cargas pesadas.

Por Uso Final

Los alimentos y bebidas mantuvieron la participación líder en uso final en 2024 con aproximadamente un 39%. Los productores utilizaron cajas de plástico para mantener la higiene, apoyar el manejo de la cadena de frío y proteger los productos frescos durante el tránsito. Los minoristas aumentaron la demanda de cajas ligeras adecuadas para una rápida reposición de estantes, mientras que los compradores industriales adoptaron opciones de alta resistencia para las líneas de ensamblaje. El uso farmacéutico creció a medida que las empresas buscaron soluciones de transporte libres de contaminación. El aumento de los envíos de comercio electrónico y un enfoque más fuerte en el embalaje de tránsito reutilizable fomentaron una adopción más amplia en todos los grupos de uso final, fortaleciendo la demanda de sistemas de cajas duraderos y lavables.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Embalaje de Transporte Reutilizable

El creciente enfoque en soluciones logísticas reutilizables impulsa una fuerte adopción de cajas de plástico a lo largo de las cadenas de suministro. Muchas marcas cambian de madera y cartón a cajas reutilizables para reducir el desperdicio, disminuir los costos a largo plazo y mejorar la higiene. Los proveedores de alimentos y bebidas favorecen estas cajas porque protegen los productos frescos y apoyan el manejo de la cadena de frío. Los minoristas aumentan su uso debido a mayores necesidades de embalaje listo para estantes vinculadas a ciclos rápidos de reposición. Los usuarios industriales adoptan cajas de alta resistencia para un movimiento más seguro de piezas. Este amplio impulso por sistemas reutilizables acelera el crecimiento del mercado y fortalece la demanda de cajas fuertes y de larga vida.

- Por ejemplo, IFCO SYSTEMS, un proveedor global de contenedores plásticos reutilizables, suministra sus RPC (Contenedores Plásticos Reutilizables) a proveedores de productos frescos; estos contenedores se utilizan en ciclos que duran más de 10 años antes de ser reciclados, lo que reduce significativamente la rotación de cajas en comparación con el embalaje desechable.

Rápida Expansión del Comercio Electrónico y el Comercio Minorista Moderno

El auge del comercio electrónico aumenta la necesidad de unidades de transporte estables, ligeras y apilables. Los centros de cumplimiento utilizan cajas plásticas para reducir roturas y acelerar la preparación de pedidos. Las cadenas minoristas las prefieren para una carga rápida de estanterías y un mejor flujo de inventario. Estas cajas también soportan movimientos repetidos a través de líneas de clasificación automatizadas, lo que reduce el tiempo de inactividad. A medida que los modelos de comercio rápido y entrega el mismo día crecen, la demanda de cajas robustas y reutilizables aumenta. Este cambio ayuda a reducir el desperdicio de embalaje y apoya operaciones de entrega fluidas, creando un crecimiento a largo plazo para los proveedores de cajas.

- Por ejemplo, un informe reciente de la industria destaca que el aumento del comercio electrónico y el comercio minorista en línea ha sido un factor importante que impulsa la demanda de cajas plásticas a nivel mundial, ya que ofrecen mejor protección y manejo de bienes durante múltiples ciclos de transporte y almacenamiento en comparación con el embalaje tradicional.

Crecimiento de la Distribución en Cadena de Frío y Manejo de Alimentos Frescos

Las redes de cadena de frío se expanden debido a la creciente demanda de productos frescos, lácteos y carne. Las cajas plásticas apoyan este cambio porque mantienen su resistencia a bajas temperaturas y resisten la humedad. Los procesadores de alimentos confían en ellas para proteger los productos durante el almacenamiento y el transporte. Las cadenas de supermercados urbanos utilizan cajas ventiladas para mantener los productos frescos por más tiempo. Los sectores médico y farmacéutico también necesitan cajas limpias y duraderas para artículos sensibles. Los altos estándares de higiene impulsan un uso más amplio de diseños de cajas lavables y seguras para desinfectantes. Esta tendencia apoya la expansión continua del mercado a través de cadenas de suministro controladas por temperatura.

Tendencias y Oportunidades Clave

Cambio Hacia el Manejo de Materiales Inteligente y Automatizado

Los almacenes automatizados necesitan cajas fuertes y compatibles con sensores que se muevan suavemente a través de cintas transportadoras y sistemas robóticos. Los fabricantes diseñan las bases y paredes de las cajas para satisfacer las necesidades de automatización, lo que mejora el flujo de trabajo y reduce los retrasos operativos. Las herramientas de seguimiento inteligente, como cajas con RFID y códigos QR, ganan tracción a medida que las empresas buscan una mejor visibilidad de los activos. Estas mejoras ayudan a reducir pérdidas y optimizar los ciclos de rotación de cajas. El movimiento hacia el control digital de inventarios y los sistemas de Industria 4.0 abre oportunidades a largo plazo para formatos avanzados de cajas adaptados a instalaciones automatizadas.

- Por ejemplo, un desarrollo reciente de un proveedor de logística de embalaje muestra cajas integradas con sensores RFID e IoT para rastrear la ubicación y los ciclos de uso en tiempo real, permitiendo a las empresas monitorear los flujos de cajas automáticamente en lugar de depender del registro manual.

Aumento del Uso de Plásticos Sostenibles y Reciclados

Más empresas buscan cajas hechas con resinas recicladas para reducir el impacto ambiental. Las marcas y minoristas presionan a los proveedores para aumentar el contenido reciclado manteniendo los estándares de resistencia e higiene. Los gobiernos promueven sistemas circulares que apoyan la reutilización y el reciclaje del embalaje de transporte. Los innovadores de materiales desarrollan mezclas recicladas más resistentes que igualan el rendimiento de la resina virgen. Este cambio ayuda a reducir las huellas de carbono y apoya el reemplazo a gran escala de embalajes de madera y de un solo uso. La tendencia abre una fuerte oportunidad para los proveedores que ofrecen líneas de cajas eco-diseñadas.

- Por ejemplo, en el sector europeo de envases reutilizables, se informa que las cajas hechas con hasta un 100% de contenido reciclado se están utilizando en sistemas de circuito cerrado y luego se reciclan nuevamente al final de su vida útil para producir nuevas cajas, lo que permite una reutilización completa del material.

Desafíos Clave

Alto Costo Inicial Comparado con Envases de Un Solo Uso

Las cajas de plástico duran mucho tiempo, pero muchos pequeños compradores enfrentan costos iniciales más altos que los de cartón o madera. Esto limita la adopción entre empresas con presupuestos ajustados o bajos volúmenes de envío. Algunos usuarios evitan las cajas reutilizables debido al espacio de almacenamiento limitado y a la logística de devolución deficiente. La falta de sistemas de recuperación de cajas lleva a pérdidas, lo que aumenta los gastos operativos. Estos factores ralentizan la expansión en mercados sensibles al costo. El crecimiento depende de mejores redes de agrupamiento, modelos de alquiler y estructuras logísticas compartidas que reduzcan las barreras de gasto inicial.

Presión Ambiental sobre el Uso y Descarte de Plástico

Las preocupaciones por los desechos plásticos impulsan a los reguladores a imponer reglas estrictas sobre el manejo de materiales. Algunas regiones imponen límites al uso de resina virgen, lo que aumenta la presión de cumplimiento para los proveedores de cajas. La infraestructura de reciclaje deficiente en muchos países incrementa los desafíos al final de la vida útil. Los compradores se preocupan por la gestión de desechos cuando las cajas se rompen o pierden utilidad. Estos problemas obligan a los fabricantes a adoptar materiales más limpios, mejorar los programas de reciclaje y rediseñar las cajas para una vida más larga. La fuerte presión por la sostenibilidad moldea las estrategias del mercado y aumenta la necesidad de sistemas de cajas preparados para la economía circular.

Análisis Regional

Norteamérica

Norteamérica tuvo aproximadamente un 28% de participación en 2024, impulsada por una fuerte adopción de envases de transporte reutilizables en las cadenas de suministro de alimentos, bebidas y comercio minorista. La expansión de la cadena de frío para productos frescos y lácteos apoyó un uso más amplio de cajas duraderas y apilables. Los grandes minoristas y centros de comercio electrónico prefirieron cajas de plástico para mejorar la velocidad de manejo de pedidos y reducir el daño a los productos. Los usuarios industriales aumentaron la demanda de diseños resistentes adecuados para almacenes automatizados. Las normas de sostenibilidad impulsaron a las empresas a cambiar de madera a cajas de plástico de larga duración. Estos factores mantuvieron a Norteamérica como un mercado estable y maduro con una demanda de reemplazo constante.

Europa

Europa representó casi un 31% de participación en 2024, respaldada por estrictos estándares de higiene y sostenibilidad en las redes logísticas. Los procesadores de alimentos y las cadenas de supermercados confiaron en gran medida en las cajas reutilizables para cumplir con las normas de seguridad y reducir los desechos de envases. Una fuerte infraestructura de reciclaje ayudó a los proveedores a escalar las cajas con contenido reciclado sin perder resistencia ni rendimiento higiénico. Los sectores automotriz e industrial expandieron la demanda de cajas plegables para optimizar el espacio en los almacenes. La alta adopción de sistemas de agrupamiento de cajas habilitados con RFID mejoró el seguimiento de activos, lo que fortaleció la demanda regional. Europa siguió siendo un líder innovador en el diseño de cajas reutilizables y prácticas logísticas circulares.

Asia Pacífico

Asia Pacífico lideró el mercado global con aproximadamente un 36% de participación en 2024, impulsada por el rápido crecimiento en la distribución de alimentos, el comercio minorista moderno y el comercio electrónico. La expansión de las redes de cadena de frío aumentó la demanda de cajas ventiladas e insuladas. Los centros de manufactura utilizaron cajas reutilizables resistentes para el movimiento de piezas y el embalaje de exportación. El crecimiento poblacional y el aumento del consumo urbano incrementaron la necesidad de sistemas de transporte de alto volumen. Muchas empresas adoptaron cajas de plástico para reemplazar la madera en el manejo de productos frescos. Las crecientes inversiones en automatización logística y expansión de almacenes mantuvieron a Asia Pacífico como la región de más rápido crecimiento en el mercado.

América Latina

América Latina capturó casi un 8% de participación en 2024, apoyada por la creciente modernización de la agricultura y las cadenas de suministro de alimentos. Los productores utilizaron cajas de plástico para reducir pérdidas durante el transporte de frutas y verduras. La consolidación minorista impulsó la demanda de diseños apilables y encajables adecuados para centros de distribución centralizados. El crecimiento económico en países clave alentó a los fabricantes a adoptar soluciones reutilizables para el manejo de piezas industriales. La limitada infraestructura de reciclaje ralentizó la adopción de cajas con contenido reciclado, pero creó oportunidades para modelos de alquiler y agrupamiento. La región mostró un crecimiento constante a medida que las redes logísticas se volvieron más organizadas.

Oriente Medio y África

Oriente Medio y África mantuvieron aproximadamente un 7% de participación en 2024, con una demanda creciente en la distribución de alimentos, la logística industrial y los productos farmacéuticos. La expansión de los sistemas de cadena de frío para las importaciones de productos frescos apoyó la adopción de cajas duraderas. Los mercados minoristas y mayoristas utilizaron cajas de plástico para mejorar la eficiencia en el manejo y reducir daños durante el transporte. Los compradores industriales confiaron en cajas resistentes adecuadas para entornos de alta temperatura. La limitada capacidad de fabricación local llevó a un aumento de las importaciones, pero nuevas inversiones fortalecieron el suministro regional. El crecimiento se mantuvo moderado, impulsado por la modernización gradual de la logística y un mayor enfoque en el embalaje de transporte reutilizable.

Segmentaciones del Mercado:

Por Material

- Polietileno

- Polipropileno

- Cloruro de polivinilo

- Poliestireno

- Otros

Por Tipo

- Apilable

- Encajable

- Plegable/Colapsable

- Otros

Por Uso Final

- Alimentos y Bebidas

- Minorista

- Industrial

- Farmacéuticos

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de cajas de plástico presenta una fuerte competencia entre jugadores globales y regionales que se centran en la durabilidad, la innovación en diseño y soluciones logísticas reutilizables. Empresas líderes como Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood y Alfa Plastic Industry mejoran su posición ofreciendo sistemas de cajas apilables, encajables y colapsables adaptados para cadenas de suministro de alimentos, minoristas, industriales y farmacéuticas. Muchas empresas invierten en materiales con contenido reciclado e ingeniería ligera para satisfacer las crecientes necesidades de sostenibilidad. Los procesos avanzados de moldeo, la integración de RFID y los diseños de cajas listas para automatización ayudan a los jugadores a abordar las demandas modernas de los almacenes. Las asociaciones con minoristas y proveedores de agrupamiento fortalecen los ingresos a largo plazo a través de modelos de circulación recurrente de cajas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Rehrig Pacific Company (EE.UU.)

- Gamma-Wopla nv (Bélgica)

- Schoeller Allibert (Países Bajos)

- Alfa Plastic Industry L.L.C (EAU)

- Monoflo International (EE.UU.)

- Ribawood (España)

- Brambles Limited (Reino Unido)

- TranPak Inc. (EE.UU.)

- ENKO Plastics Ltd. (Bulgaria)

- RPP Containers (EE.UU.)

Desarrollos Recientes

- En mayo de 2025, Gamma-Wopla nv (Bélgica) Gamma-Wopla y su empresa hermana Smart-Flow Europe presentaron avanzados portadores de carga plásticos reutilizables, incluyendo contenedores apilables y encajables, y ampliaron su centro logístico en 40,000 m² para satisfacer la creciente demanda europea de embalajes plásticos automatizados y retornables.

- En abril de 2025, Schoeller Allibert (Países Bajos) Schoeller Allibert, en asociación con Tetra Pak, anunció una nueva caja de transporte hecha de polyAl reciclado de cartones de bebidas usados, con el objetivo de reemplazar más de 50,000 cajas en el centro de distribución de Tetra Pak en Lund y posicionar la caja como una solución logística circular y retornable.

- En marzo de 2025, Rehrig Pacific Company (EE.UU.) Rehrig Pacific promovió sus contenedores plásticos reutilizables para la entrega al por menor, destacando RPCs, contenedores, bandejas y cajas diseñadas para reducir el daño a los productos, mejorar la productividad laboral y apoyar una logística de comercio electrónico más sostenible.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Tipo, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de embalajes logísticos reutilizables aumentará a medida que las cadenas de suministro se centren en la reducción de residuos.

- La adopción de cajas listas para automatización crecerá con la expansión de almacenes robóticos.

- Los materiales reciclados y de base biológica ganarán tracción a medida que se endurezcan las normas de sostenibilidad.

- Las herramientas de seguimiento inteligente como RFID y codificación QR verán un uso más amplio en el agrupamiento de cajas.

- La distribución de alimentos y bebidas seguirá siendo el segmento de uso final más fuerte.

- El crecimiento de la cadena de frío aumentará la demanda de diseños de cajas ventiladas y resistentes a la temperatura.

- Las redes de venta al por menor y comercio electrónico impulsarán el uso de sistemas de cajas ligeras y apilables.

- Los fabricantes invertirán más en formatos de cajas modulares y plegables para ahorrar espacio.

- Los actores regionales ampliarán la producción para reducir la dependencia de importaciones y mejorar la continuidad del suministro.

- Los modelos de logística circular se fortalecerán, empujando a las empresas hacia diseños de cajas de larga vida y completamente reciclables.