Visión General del Mercado

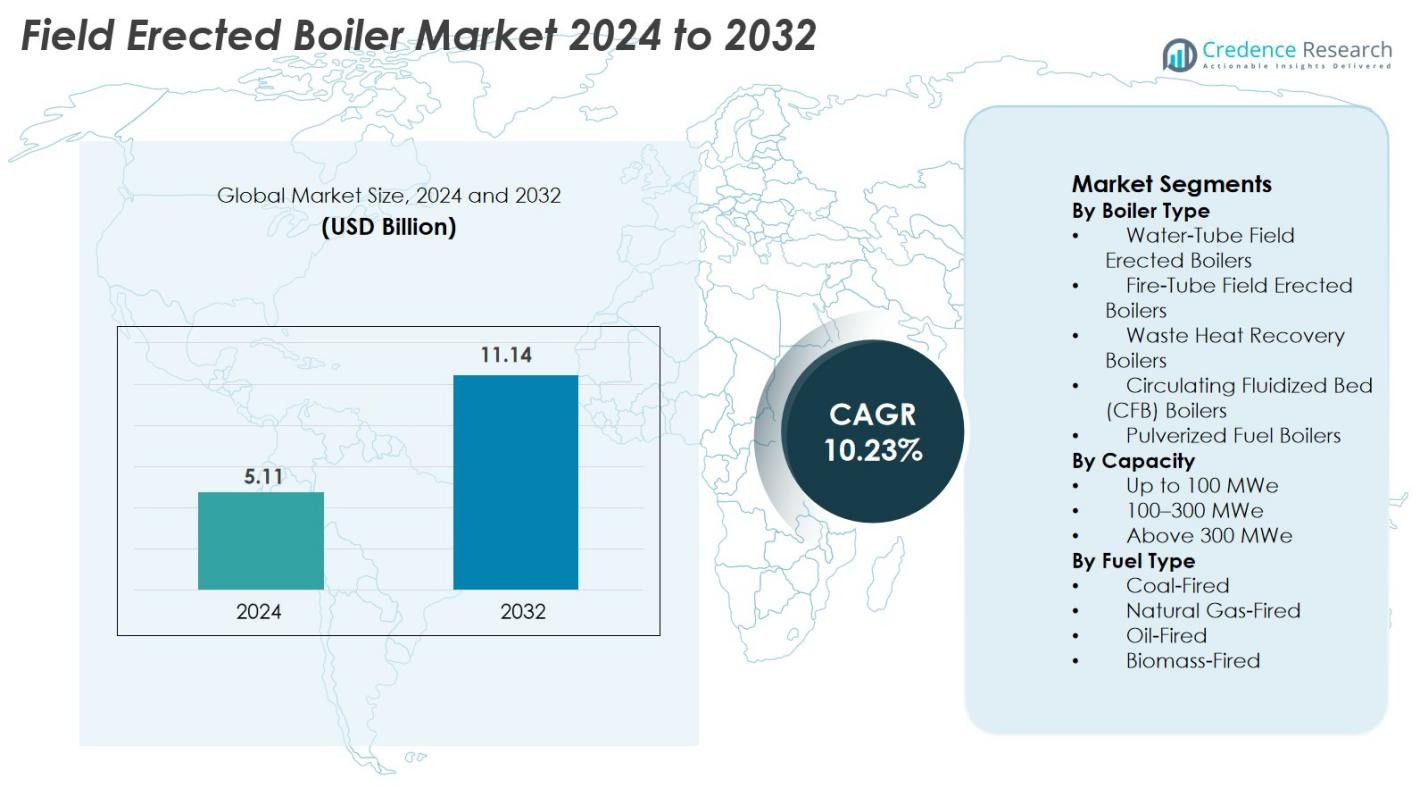

El tamaño del mercado de calderas construidas en campo se valoró en USD 5.11 mil millones en 2024 y se anticipa que alcanzará USD 11.14 mil millones para 2032, con un CAGR del 10.23% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Calderas Construidas en Campo 2024 |

USD 5.11 mil millones |

| Mercado de Calderas Construidas en Campo, CAGR |

10.23% |

| Tamaño del Mercado de Calderas Construidas en Campo 2032 |

USD 11.14 mil millones |

El mercado de calderas construidas en campo está impulsado por la fuerte participación de fabricantes líderes, incluidos Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm y Emerson Electric Company. Estas empresas fortalecen el crecimiento del mercado a través de tecnologías avanzadas de combustión, sistemas de generación de vapor de alta eficiencia y capacidades integrales de ingeniería de campo. Asia Pacífico sigue siendo el mercado regional dominante con una participación del 42.6% en 2024, respaldado por la rápida industrialización y las instalaciones de plantas de energía a gran escala. América del Norte y Europa le siguen, impulsadas por la modernización de activos térmicos y los estrictos requisitos de cumplimiento de emisiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de calderas construidas en campo se valoró en USD 5.11 mil millones en 2024 y se proyecta que alcance USD 11.14 mil millones para 2032, expandiéndose a un CAGR del 10.23%.

- El crecimiento del mercado está impulsado por la creciente demanda de generación de vapor de alta capacidad en plantas de energía e industrias pesadas, respaldada por la modernización de activos térmicos envejecidos y la expansión de los sectores petroquímico, minero y de procesamiento de metales.

- Una tendencia clave incluye la creciente adopción de calderas de biomasa, gas natural y recuperación de calor residual, junto con capacidades de monitoreo digital, automatización y mantenimiento predictivo para mejorar la eficiencia operativa.

- Jugadores líderes como Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc., y Emerson Electric Company compiten a través de tecnologías avanzadas de combustión, capacidades multifuel y soluciones de ingeniería personalizadas.

- Asia Pacífico domina el mercado con una participación del 42.6%, seguido por América del Norte con un 21.4% y Europa con un 19.8%, mientras que las calderas de tubos de agua lideran el segmento de tipo de caldera con una participación del 42.7%.

Análisis de Segmentación del Mercado

Por Tipo de Caldera

Las calderas de tubos de agua construidas en campo dominaron el mercado de calderas construidas en campo en 2024, representando el 42.7% del total de instalaciones. Su liderazgo se debe a su capacidad para manejar altas presiones, rápida generación de vapor y su idoneidad para grandes plantas de energía y operaciones industriales pesadas. Las calderas de recuperación de calor residual también se expandieron de manera constante debido a la creciente demanda de eficiencia energética y reducción de emisiones. Las calderas de lecho fluidizado circulante (CFB) ganaron tracción en aplicaciones de biomasa y combustibles de baja calidad, mientras que las calderas de tubos de fuego y de combustible pulverizado mantuvieron relevancia en instalaciones a menor escala y de legado.

- Por ejemplo, las calderas de tubos de agua se utilizan ampliamente en grandes plantas de energía con turbinas de vapor porque pueden generar vapor a alta presión de manera segura a presiones de hasta ~ 160 bar y temperaturas de hasta ~ 550 °C, un nivel de calidad y capacidad de vapor que las calderas de tubos de fuego no pueden igualar.

Por Capacidad

El segmento de capacidad de 100–300 MWe tuvo la mayor participación en 2024, capturando el 46.3% del Mercado de Calderas Montadas en Campo. Este rango sigue siendo la opción preferida para los operadores de servicios públicos y productores de energía industrial que buscan un equilibrio óptimo entre producción, eficiencia de combustible y escalabilidad operativa. El segmento de más de 300 MWe continúa creciendo con proyectos térmicos a gran escala en curso, mientras que las unidades de hasta 100 MWe siguen siendo populares para plantas industriales cautivas. La demanda en todas las capacidades está impulsada por las necesidades de estabilidad de la red, la expansión industrial y la modernización de la infraestructura de energía fósil e híbrida.

- Por ejemplo, las unidades de 210 MWe de BHEL desplegadas en múltiples estaciones térmicas de la India operan con parámetros de eficiencia probados por encima del 34% y continúan siendo la configuración de caldera montada en campo de rango medio más instalada.

Por Tipo de Combustible

Las Calderas Montadas en Campo a Carbón siguieron siendo la categoría de combustible dominante en 2024 con un 39.8% de participación de mercado, respaldadas por la alta disponibilidad de combustible en economías emergentes y la continua dependencia de la energía térmica a base de carbón. Las Calderas a Gas Natural crecieron rápidamente debido a las menores emisiones y la creciente adopción de calefacción industrial a base de gas. Las Calderas a Biomasa ganaron impulso con los mandatos de energía renovable, mientras que las unidades a Petróleo mantuvieron la demanda en operaciones industriales remotas. El crecimiento general del mercado está impulsado por un cambio hacia la combustión más limpia, sistemas de combustible híbrido y una creciente inversión en configuraciones de calderas de bajo NOx y eficientes en energía.

Principales Impulsores del Crecimiento

Creciente Demanda de Infraestructura de Generación de Energía a Gran Escala

La aceleración global de proyectos de generación de energía sigue siendo un importante impulsor de crecimiento para el Mercado de Calderas Montadas en Campo. El aumento del consumo de electricidad debido a la industrialización, el crecimiento urbano y los cambios demográficos está impulsando a las empresas de servicios públicos a mejorar la capacidad de energía térmica, particularmente en Asia Pacífico, Medio Oriente y África. Las calderas montadas en campo siguen siendo esenciales debido a su capacidad para soportar la generación de vapor de alta capacidad y alta presión requerida para plantas de más de 100 MWe. Muchas regiones están modernizando activos térmicos envejecidos, reemplazando calderas ineficientes con unidades de alta eficiencia, bajo NOx y controladas digitalmente. Los países que dependen del carbón y el gas natural para la estabilidad de la carga base continúan invirtiendo en calderas ensambladas en sitio para flexibilidad y rendimiento a largo plazo. La necesidad de estabilizar las redes con la creciente penetración de renovables sigue sosteniendo la demanda de sistemas eficientes de generación de vapor. Colectivamente, estos factores refuerzan el continuo crecimiento de las calderas montadas en campo en los mercados de energía globales.

- Por ejemplo, NTPC Limited puso en servicio la Central Térmica Supercrítica Gadarwara de 1,600 MW (2 × 800 MW) en Madhya Pradesh, India, una planta de carbón supercrítica construida con ensamblaje en sitio.

Expansión Industrial en Sectores de Manufactura Pesada

La expansión de operaciones en industrias como productos químicos, petroquímicos, pulpa y papel, minería, metales y procesamiento de alimentos está impulsando significativamente la adopción de calderas montadas en campo. Estos sectores requieren un suministro continuo y de alto volumen de vapor y calor, que las calderas empaquetadas no pueden proporcionar adecuadamente. Las calderas montadas en campo ofrecen mayor capacidad, construcción robusta y larga vida útil, lo que las hace ideales para grandes instalaciones industriales y sistemas de energía cautiva. Las economías emergentes están presenciando rápidas inversiones en manufactura y expansiones de refinerías, aumentando la necesidad de instalaciones de calderas confiables. Mientras tanto, las economías desarrolladas están modernizando calderas más antiguas para mejorar la eficiencia térmica y reducir los costos operativos. Muchas industrias también están adoptando la generación de energía in situ para reducir la dependencia de la electricidad de la red y mejorar el control de costos. Con el aumento del consumo de energía industrial, las calderas montadas en campo se han convertido en un activo estratégico que respalda operaciones de alta carga y estabilidad de procesos.

- Por ejemplo, el complejo químico de BASF en Ludwigshafen opera grandes generadores de vapor montados en campo que respaldan redes de vapor de proceso que superan los 100 km, permitiendo un suministro ininterrumpido de vapor a alta presión para las líneas de producción química.

Aumento de la Adopción de Tecnologías Eficientes en Energía y de Baja Emisión

Las normas globales de emisión más estrictas y el creciente énfasis en la sostenibilidad están impulsando a las industrias a adoptar calderas montadas en campo eficientes en energía y de baja emisión. Los gobiernos están imponiendo regulaciones más estrictas sobre las emisiones de NOx, SOx y partículas, fomentando inversiones en quemadores de alta eficiencia, recirculación de gases de combustión y sistemas de combustión avanzados. Las calderas montadas en campo que admiten gas natural, biomasa, recuperación de calor residual y capacidades multifuel están ganando fuerte tracción debido a su menor impacto ambiental. Las plantas industriales están adoptando cada vez más calderas de recuperación de calor residual para capturar el exceso de calor de proceso y reducir el consumo de combustible. Además, la integración de controles automatizados para la gestión aire-combustible mejora la eficiencia operativa y el cumplimiento. A medida que las empresas persiguen objetivos ESG y caminos de reducción de carbono, la demanda de sistemas de calderas modernizados y más limpios sigue aumentando, fortaleciendo la perspectiva del mercado.

Tendencia Clave y Oportunidad

Digitalización, Automatización y Mantenimiento Predictivo

La transformación digital está remodelando el Mercado de Calderas Montadas en Campo, con industrias adoptando sistemas de monitoreo habilitados para IoT, diagnósticos basados en IA y herramientas de mantenimiento predictivo. Las calderas modernas equipadas con sensores inteligentes analizan continuamente parámetros como temperatura, presión, uso de combustible y emisiones, permitiendo a los operadores detectar desviaciones de rendimiento en tiempo real. Los algoritmos predictivos reducen el tiempo de inactividad no planificado, extienden la vida útil de los componentes y optimizan la eficiencia de la combustión. Los gemelos digitales permiten la simulación del comportamiento de la caldera bajo diversas condiciones operativas, mejorando la toma de decisiones y la planificación del mantenimiento. Las plataformas de monitoreo remoto apoyan operaciones en múltiples sitios, permitiendo un control centralizado para grandes grupos industriales. Este cambio hacia sistemas de calderas inteligentes y automatizados ofrece a los fabricantes oportunidades significativas para innovar y ofrecer soluciones digitales avanzadas que mejoren la fiabilidad, seguridad y rendimiento del ciclo de vida.

- Por ejemplo, la plataforma SPPA-T3000 de Siemens proporciona diagnósticos de calderas en tiempo real y operación remota para grandes calderas de servicios públicos, utilizando sensores integrados y paneles digitales adoptados en múltiples plantas térmicas en todo el mundo.

Cambio Hacia Sistemas de Calderas de Combustible Renovable e Híbrido

La transición global hacia fuentes de energía más limpias está creando fuertes oportunidades para calderas de biomasa, de conversión de residuos en energía y de combustible híbrido dentro de la categoría de montaje en campo. Los gobiernos en Asia, Europa y América Latina están promoviendo soluciones térmicas renovables para reducir la dependencia de los combustibles fósiles. Las calderas montadas en campo que operan con residuos agrícolas, pellets de madera, subproductos industriales y residuos municipales son cada vez más preferidas debido a su menor huella de carbono. Las calderas híbridas capaces de cambiar entre carbón, biomasa y gas natural ofrecen flexibilidad durante las fluctuaciones en el suministro de combustible. Las unidades de recuperación de calor residual están ganando popularidad por su capacidad para mejorar la eficiencia energética y reducir los costos operativos. A medida que las industrias se alinean con los objetivos de neutralidad de carbono, las soluciones de calderas preparadas para energías renovables se están convirtiendo en un elemento central de la transformación industrial sostenible.

- Por ejemplo, la central eléctrica de Avedøre en Dinamarca opera calderas de montaje en campo multifuel capaces de quemar pellets de madera, gas natural y aceite combustible ligero, apoyando la generación flexible de bajo carbono con eficiencias térmicas altas documentadas.

Desafío Clave

Altos Costos de Instalación y Largos Plazos de Construcción

Las calderas montadas en campo requieren una inversión de capital sustancial debido a la ingeniería compleja, la fabricación a gran escala y el ensamblaje específico del sitio. Los costos de instalación aumentan aún más cuando los proyectos involucran sistemas avanzados de control de emisiones, configuraciones personalizadas o materiales premium para operaciones a alta temperatura. Los plazos de construcción suelen ser largos, involucrando trabajos de cimentación, desarrollo estructural, coordinación logística y mano de obra calificada. Cualquier retraso en los permisos, autorizaciones ambientales o cadenas de suministro de materiales puede extender significativamente los cronogramas del proyecto. Para las industrias pequeñas y medianas, el alto gasto inicial puede ser una barrera, lo que lleva a algunas a seleccionar alternativas modulares o empaquetadas con una puesta en marcha más rápida. Estas restricciones financieras y operativas limitan la adopción del mercado en sectores sensibles al precio y con recursos limitados.

Presión de Cumplimiento Ambiental y Declive de Proyectos de Carbón

El endurecimiento de las regulaciones ambientales representa un gran desafío, particularmente para las calderas de montaje en campo alimentadas con carbón. Muchos países están adoptando políticas de descarbonización agresivas, cerrando plantas de carbón más antiguas y restringiendo nuevas instalaciones basadas en carbón. Las industrias que operan calderas alimentadas con carbón enfrentan costos de cumplimiento crecientes, requiriendo sistemas avanzados de control de contaminación, dispositivos de monitoreo e infraestructura mejorada de manejo de combustible. La transición a combustibles más limpios como el gas natural o la biomasa a menudo requiere un rediseño e inversión importantes. La presión pública e inversora para cumplir con los compromisos climáticos también está reformando las estrategias de adquisición en las industrias pesadas. Combinados, estos factores limitan la demanda a largo plazo de calderas de montaje en campo basadas en combustibles convencionales y empujan a los fabricantes hacia alternativas más limpias y adaptables.

Análisis Regional

América del Norte

América del Norte representó el 21.4% del mercado de calderas de montaje en campo en 2024, impulsada por la modernización de unidades térmicas envejecidas, expansiones de refinerías e inversiones fuertes en infraestructura de calefacción industrial. EE.UU. lidera la demanda regional debido a las actualizaciones continuas en las industrias de petróleo y gas, químicos y metales, respaldadas por regulaciones estrictas de emisiones que fomentan la adopción de sistemas de calderas eficientes y de bajo NOx. El crecimiento también está respaldado por la creciente adopción de calderas de gas natural y de recuperación de calor residual en instalaciones industriales. Canadá contribuye moderadamente, impulsada por operaciones mineras, expansión de pulpa y papel, y despliegues de calderas híbridas integradas con renovables.

Europa

Europa representó el 19.8% del mercado en 2024, respaldada por grandes proyectos de modernización industrial, proyectos de descarbonización y la creciente adopción de calderas de biomasa y de residuos instaladas en el campo. Alemania, el Reino Unido y Francia lideran la demanda a medida que las industrias reemplazan instalaciones antiguas de carbón por tecnologías más limpias y eficientes. Las estrictas regulaciones de emisiones de la región, en particular los mandatos de reducción de NOx y CO₂, impulsan inversiones en sistemas avanzados de control de combustión y sistemas de combustible híbrido. Europa del Este muestra un crecimiento constante debido a la expansión industrial en metales, químicos y redes de calefacción distrital. En general, la transición de Europa hacia calderas eficientes en energía y preparadas para energías renovables continúa dando forma al desarrollo del mercado.

Asia Pacífico

Asia Pacífico dominó el mercado de calderas instaladas en el campo en 2024 con una participación del 42.6%, impulsada por la rápida industrialización, instalaciones de plantas de energía a gran escala y la expansión de centros de manufactura. China, India, Japón y Corea del Sur lideran la demanda debido al aumento del consumo de electricidad, adiciones de capacidad petroquímica y crecimiento en las industrias de minería, metales y cemento. La construcción continua de plantas de energía de carbón, gas y biomasa fortalece aún más la aceptación del mercado. El sudeste asiático también muestra un fuerte impulso, respaldado por mejoras en refinerías y diversificación industrial. La combinación de alta demanda de energía, desarrollo de infraestructura y políticas gubernamentales de apoyo en la región asegura un crecimiento sostenido a largo plazo.

América Latina

América Latina capturó el 8.7% del mercado global en 2024, con un crecimiento anclado en la expansión de operaciones de refinación de petróleo y gas, minería y procesamiento químico. Brasil y México impulsan la demanda regional a través de la expansión industrial y la modernización de activos de energía térmica. La región está adoptando cada vez más calderas instaladas en el campo para energía basada en biomasa debido a los abundantes residuos agrícolas, apoyando los objetivos de energía renovable. Las inversiones en las industrias de pulpa y papel y procesamiento de alimentos también impulsan la demanda del mercado. Aunque la volatilidad económica ocasionalmente impacta los cronogramas de los proyectos, la modernización de calderas heredadas y el crecimiento en aplicaciones de calefacción industrial continúan estimulando la adopción regional.

Oriente Medio y África

La región de Oriente Medio y África tuvo el 7.5% del mercado de calderas instaladas en el campo en 2024, respaldada por expansiones continuas de refinerías, proyectos petroquímicos y planes de diversificación industrial. Países como Arabia Saudita, los Emiratos Árabes Unidos y Qatar lideran las instalaciones debido al fuerte desarrollo de infraestructura energética y la alta demanda de vapor en instalaciones de procesamiento de petróleo. África muestra una creciente adopción en las industrias de minería, metales y cemento, particularmente en Sudáfrica y Nigeria. Las inversiones en sistemas de recuperación de calor residual y calderas de gas natural están en aumento a medida que las industrias buscan eficiencia y cumplimiento de emisiones. En general, el crecimiento industrial sostenido apoya una expansión constante del mercado regional.

Segmentaciones del Mercado

Por Tipo de Caldera

- Calderas de Tubo de Agua Instaladas en el Campo

- Calderas de Tubo de Fuego Instaladas en el Campo

- Calderas de Recuperación de Calor Residual

- Calderas de Lecho Fluidizado Circulante (CFB)

- Calderas de Combustible Pulverizado

Por Capacidad

- Hasta 100 MWe

- 100–300 MWe

- Más de 300 MWe

Por Tipo de Combustible

- Calderas de Carbón

- Calderas de Gas Natural

- Calderas de Petróleo

- Calderas de Biomasa

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de calderas de montaje en campo se caracteriza por una combinación de empresas de ingeniería globales, fabricantes regionales y compañías especializadas en calderas industriales que se centran en la generación de vapor a gran escala y soluciones térmicas de alta eficiencia. Actores clave como Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm y Emerson Electric Company compiten activamente a través de la innovación tecnológica, servicios de ingeniería personalizados y un fuerte soporte postventa. Los participantes del mercado priorizan tecnologías avanzadas de combustión, sistemas de bajo NOx, métodos modulares de montaje en campo y soluciones de monitoreo digital para cumplir con los crecientes estándares de eficiencia y emisiones. Las asociaciones estratégicas con contratistas EPC, operadores de refinerías y productores de energía mejoran aún más la presencia en el mercado. La modernización continua de los activos de calefacción industrial y las fuertes inversiones en sistemas de calderas energéticamente eficientes crean oportunidades para los fabricantes que ofrecen soluciones integradas, capacidades multifuel y contratos de servicio a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En mayo de 2025, el gobierno de India ordenó que para las licitaciones de calderas industriales bajo ciertas categorías, solo los proveedores nacionales pueden participar, restringiendo la participación extranjera para el suministro y servicios, incluida la fabricación, montaje e instalaciones.

- En enero de 2025, Babcock & Wilcox Enterprises, Inc. (B&W) anunció que su segmento Térmico fue adjudicado con un contrato por valor de 13 millones de USD para modernizar equipos de limpieza de calderas, incluyendo el suministro e instalación de sopladores de hollín Diamond Power y sistemas HydroJet para una planta de energía en el sudeste asiático.

- En enero de 2025, Miura revisó al alza su guía anual, citando la adquisición de Cleaver-Brooks y la fuerte demanda de calderas marinas e industriales fuera de Japón.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Tipo de Caldera, Capacidad, Tipo de Combustible y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplazará cada vez más hacia tecnologías de calderas de alta eficiencia y bajas emisiones para cumplir con las regulaciones ambientales globales.

- La adopción de calderas de biomasa, de conversión de residuos en energía y de combustible híbrido se acelerará a medida que las industrias busquen soluciones térmicas más limpias.

- La digitalización, incluyendo el monitoreo basado en IoT y el mantenimiento predictivo, se convertirá en una característica estándar en las calderas de campo de próxima generación.

- Las empresas de servicios públicos e industrias invertirán más en sistemas de recuperación de calor residual para reducir el consumo de combustible y mejorar la eficiencia operativa.

- El crecimiento en proyectos de energía térmica a gran escala en Asia Pacífico y el Medio Oriente continuará impulsando la demanda.

- Los fabricantes expandirán sus capacidades de ingeniería para ofrecer calderas personalizadas de gran capacidad adaptadas a operaciones industriales complejas.

- Los proyectos de modernización y actualización aumentarán a medida que las industrias mejoren calderas antiguas para cumplir con los estándares de eficiencia y emisiones.

- La localización de la cadena de suministro ganará importancia para reducir los retrasos en los proyectos y fortalecer la capacidad de fabricación regional.

- Aumentarán las asociaciones entre OEM de calderas, contratistas EPC y empresas de automatización para ofrecer soluciones integradas.

- Los diseños de calderas preparadas para energías renovables ganarán prominencia a medida que las industrias se preparen para objetivos de reducción de carbono a largo plazo.