Visión General del Mercado

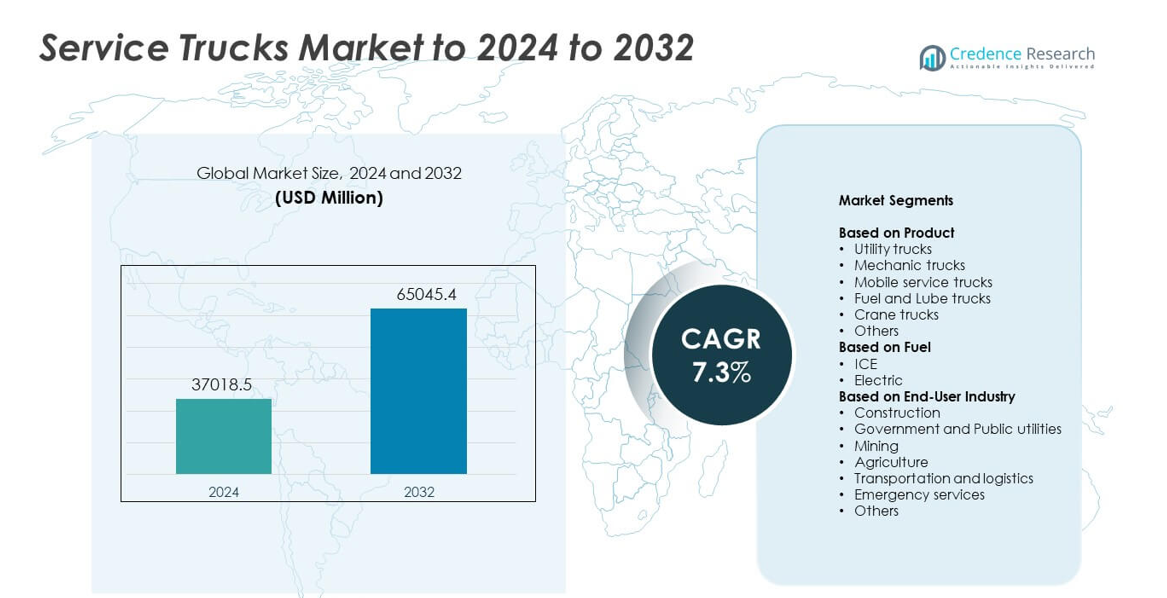

El tamaño del mercado de camiones de servicio fue valorado en 37018.5 millones de USD en 2024 y se anticipa que alcanzará los 65045.4 millones de USD para 2032, con un CAGR del 7.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Camiones de Servicio 2024 |

37018.5 millones de USD |

| Mercado de Camiones de Servicio, CAGR |

7.3% |

| Tamaño del Mercado de Camiones de Servicio 2032 |

65045.4 millones de USD |

El mercado de camiones de servicio incluye importantes actores como Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited y Altec Industries Inc. Estas empresas fortalecen su presencia a través de plataformas de chasis avanzadas, cuerpos de servicio mejorados y una mayor integración de herramientas de telemática y gestión de flotas. La demanda sigue aumentando en construcción, minería, servicios públicos y logística. América del Norte lideró el mercado en 2024 con aproximadamente un 36% de participación, respaldada por una fuerte actividad de infraestructura, altas tasas de reemplazo de flotas y rápida adopción de camiones utilitarios y mecánicos personalizados adecuados para operaciones de campo.

Perspectivas del Mercado

- El mercado de camiones de servicio alcanzó los 37018.5 millones de USD en 2024 y se proyecta que llegará a los 65045.4 millones de USD para 2032 con un CAGR del 7.3%.

• El creciente número de actividades de construcción y servicios públicos impulsa una fuerte demanda, ya que los camiones utilitarios mantuvieron la participación dominante del 31% debido a su amplio uso en mantenimiento de campo.

• Los camiones de servicio eléctricos y las flotas habilitadas con telemática emergen como tendencias clave a medida que los operadores se orientan hacia soluciones de mantenimiento más limpias e inteligentes.

• Los principales actores mejoran la resistencia del chasis, los cuerpos de servicio y las herramientas de gestión de flotas para mantenerse competitivos, mientras que la alta inversión inicial sigue siendo una gran restricción para los pequeños operadores.

• América del Norte lideró con un 36% de participación en 2024, seguida por Asia Pacífico con un 29% y Europa con un 27%, mientras que la construcción siguió siendo el segmento de usuario final principal con aproximadamente un 34% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

Los camiones utilitarios lideraron el mercado de camiones de servicio en 2024 con aproximadamente 31% de participación. La fuerte demanda provino de la construcción, los servicios públicos y el mantenimiento de flotas debido a sus configuraciones flexibles y amplia capacidad de transporte de herramientas. Estos camiones apoyan las operaciones diarias en muchas tareas de campo, lo que impulsa su uso en grandes proyectos. Los camiones mecánicos y los camiones de servicio móvil también vieron una sólida demanda a medida que más empresas adoptan modelos de reparación basados en el campo para reducir el tiempo de inactividad. Los camiones de combustible y lubricantes crecieron con el aumento de flotas de equipos fuera de carretera, mientras que los camiones grúa ganaron tracción en levantamientos pesados y sitios de trabajo remotos.

- Por ejemplo, el camión grúa National Crane NBT40-2 de Manitowoc tiene una capacidad de elevación de 36.3 toneladas métricas (40 toneladas estadounidenses) a un radio de 1.83 metros y ofrece un brazo de cinco secciones de hasta 43.3 metros de longitud, apoyando trabajos de servicio pesado en sitios de construcción y servicios públicos.

Por Combustible

Los camiones de servicio con motor de combustión interna dominaron el mercado en 2024 con aproximadamente un 89% de participación. La alta salida de torque, el largo alcance de conducción y la amplia disponibilidad de reabastecimiento respaldaron su uso en minería, construcción y logística. Muchas flotas mantienen plataformas diésel porque manejan cargas pesadas y ciclos de trabajo prolongados. Los camiones de servicio eléctricos crecieron rápidamente en zonas urbanas debido a su operación más limpia y menores costos operativos. El crecimiento mejoró a medida que más estaciones de carga y plataformas eléctricas de OEM ingresaron al mercado, pero la adopción se mantuvo limitada en trabajos pesados fuera de carretera.

- Por ejemplo, el motor turbo diésel V8 Power Stroke de alto rendimiento de 6.7 litros de Ford en la línea Super Duty 2024 ofrece 500 caballos de fuerza y 1,200 libras-pie de torque, brindando a las flotas de servicio la potencia de arrastre necesaria para camiones y remolques totalmente equipados.

Por Industria de Usuario Final

La construcción se mantuvo como el principal usuario final en 2024 con casi un 34% de participación. La demanda se mantuvo alta debido al uso intensivo de equipos en el sitio y las constantes necesidades de reparación en carreteras, puentes y sitios comerciales. Estos camiones reducen el tiempo de inactividad y apoyan horarios de proyectos 24/7, lo que mantiene fuerte la adopción. El gobierno y los servicios públicos se expandieron debido a la creciente inversión en redes eléctricas y sistemas de agua. Los sectores de minería, agricultura y transporte dependieron de camiones de servicio para mantenimiento remoto, mientras que los servicios de emergencia aumentaron su uso para operaciones de rescate, recuperación y apoyo en el campo.

Factores Clave de Crecimiento

Crecimiento de Proyectos de Construcción e Infraestructura

La actividad de construcción global continúa expandiéndose debido al desarrollo a gran escala de carreteras, ferrocarriles y comerciales. Este crecimiento aumenta la necesidad de flotas de mantenimiento en el campo que apoyen maquinaria pesada y operaciones diarias. Los camiones de servicio ofrecen reparación en el sitio, almacenamiento de herramientas y manejo de equipos, lo que reduce el tiempo de inactividad en sitios de trabajo activos. Muchos contratistas invierten en camiones utilitarios y mecánicos avanzados para mejorar la velocidad y seguridad del proyecto. Esta creciente demanda de mejoras continuas en infraestructura convierte la actividad de construcción en un importante impulsor de crecimiento para el mercado.

- Por ejemplo, Bechtel afirma que ha completado más de 25,000 proyectos en 160 países, incluyendo más de 17,200 millas de carreteras y 300 proyectos de metro y ferrocarril, destacando la escala del trabajo de infraestructura global que requiere flotas dedicadas de camiones de servicio.

Expansión de Operaciones Mineras, Agrícolas y Fuera de Carretera

La minería y la agricultura dependen del uso continuo de equipos en entornos remotos y accidentados. Los camiones de servicio ayudan a mantener camiones de acarreo, tractores y unidades de perforación lejos de las estaciones de servicio. El crecimiento de la minería de metales, las grandes granjas y la extracción de energía aumenta la necesidad de vehículos de reparación móviles con herramientas de combustible, lubricación y elevación. Estas industrias valoran los camiones de servicio porque apoyan ciclos de trabajo prolongados y reducen costosos tiempos de inactividad. Por lo tanto, la expansión del sector fuera de carretera se presenta como un impulsor líder para el crecimiento del mercado.

- Por ejemplo, Komatsu confirma que los despliegues comerciales de su Sistema de Transporte Autónomo FrontRunner han superado los 700 camiones a partir de febrero de 2024, incluyendo más de 100 unidades 980E-AT capaces de transportar 400 toneladas cada una, reflejando la intensidad de las operaciones mineras grandes y remotas.

Cambio hacia la Eficiencia de la Flota y Reducción del Tiempo de Inactividad

Las empresas de logística, servicios públicos y construcción se centran en mejorar el tiempo de actividad de la flota. Los camiones de servicio apoyan el mantenimiento preventivo y las reparaciones de emergencia, lo que reduce los costos operativos. La adopción de telemática, diagnósticos remotos y mejores sistemas de manejo de carga mejora aún más la eficiencia. Las empresas prefieren carrocerías de servicio personalizadas que se adapten a herramientas y equipos específicos, mejorando la precisión de las tareas en el campo. El impulso más amplio por la eficiencia operativa en todas las industrias hace que la optimización del tiempo de actividad de la flota sea un impulsor clave para el mercado.

Tendencias y Oportunidades Clave

Creciente Adopción de Camiones de Servicio Eléctricos e Híbridos

Muchos operadores de flotas exploran camiones de servicio eléctricos e híbridos para cumplir con las normas de emisiones y reducir los costos de combustible. Proyectos urbanos, empresas de servicios públicos y flotas gubernamentales impulsan este cambio a medida que se endurecen los mandatos de energía limpia. Los avances en el rango de las baterías, la carga rápida y las carrocerías ligeras hacen que las unidades eléctricas sean más prácticas. Los fabricantes de equipos originales amplían sus ofertas para aplicaciones de servicio ligero y mediano, abriendo una fuerte oportunidad para flotas de servicio más ecológicas. Esta transición hacia camiones de bajas emisiones sigue siendo una tendencia importante en el mercado.

- Por ejemplo, BYD informó que en 2023 vendió más de 3 millones de vehículos de nueva energía en todo el mundo, subrayando cómo las plataformas eléctricas de batería y enchufables están escalando hacia flotas convencionales para roles comerciales y de servicio.

Integración de Telemática y Tecnologías de Flota Inteligente

Las herramientas digitales como la telemática, los diagnósticos predictivos y el software de gestión de flotas se están volviendo comunes. Estos sistemas ayudan a los operadores a rastrear la salud del vehículo, programar el mantenimiento y monitorear el uso de herramientas. Los sistemas de control inteligente también apoyan decisiones en tiempo real en el campo y mejoran la seguridad. El crecimiento en carrocerías de servicio habilitadas para IoT y sistemas de grúas amplía las oportunidades para plataformas de camiones avanzadas. Este cambio impulsado por la tecnología fortalece la productividad y crea una tendencia importante que da forma al mercado.

- Por ejemplo, Trimble señaló en 2023 que su ecosistema de ubicación conectada incluye alrededor de 4.9 millones de ubicaciones geocercadas en su base de datos, proporcionando a las flotas datos telemáticos detallados para el enrutamiento, el tiempo de permanencia y el análisis de rendimiento específico del sitio.

Desafíos Clave

Alta Inversión Inicial y Costos de Personalización

Los camiones de servicio requieren componentes especializados como grúas, compresores, almacenamiento de herramientas, unidades de potencia y carrocerías de camiones reforzadas. Estas características aumentan los costos iniciales, especialmente para pequeños contratistas y operadores independientes. Las construcciones personalizadas aumentan aún más los gastos y ralentizan los plazos de entrega. Muchas empresas retrasan las actualizaciones debido a los límites presupuestarios, lo que reduce las tasas de renovación de la flota. Por lo tanto, los altos requisitos de capital forman un desafío importante para la expansión más amplia del mercado.

Adopción Limitada de Eléctricos en Segmentos de Alta Carga

Aunque los camiones eléctricos están creciendo, la adopción sigue siendo lenta en operaciones de alta carga y fuera de carretera. Estas tareas requieren largo alcance, alta capacidad de carga y potencia continua para herramientas y grúas. La tecnología actual de baterías lucha por igualar el rendimiento del diésel en sitios remotos con acceso limitado a la carga. Los precios de compra más altos también desaniman a los compradores en sectores sensibles al precio. Esta brecha entre las necesidades de rendimiento y las capacidades eléctricas se presenta como un desafío clave para el mercado.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 36% de participación en el Mercado de Camiones de Servicio en 2024, impulsado por una fuerte actividad en los sectores de construcción, minería y servicios públicos. Estados Unidos lideró la demanda a medida que grandes flotas se actualizaron a camiones utilitarios y mecánicos avanzados para el mantenimiento en campo. Canadá apoyó el crecimiento a través de inversiones en extracción de energía y programas de infraestructura pública. La alta adopción de telemática y carrocerías de camiones personalizadas también mejoró la eficiencia operativa para los operadores regionales. Los ciclos continuos de reemplazo de flotas, las grandes redes de servicio y el aumento del gasto en infraestructura mantuvieron a América del Norte como el mercado regional líder.

Europa

Europa representó casi un 27% de participación en 2024, respaldada por una fuerte demanda de los sectores de construcción, servicios municipales y servicios públicos. Países como Alemania, el Reino Unido y Francia invirtieron en flotas de servicio avanzadas como parte de programas más amplios de infraestructura y renovación urbana. La adopción de camiones de servicio eléctricos aumentó debido a estrictos objetivos de emisiones y metas de sostenibilidad de flotas. La región también vio un creciente uso de unidades de servicio móvil en operaciones de transporte y logística. La presión regulatoria constante y las iniciativas de modernización ayudaron a mantener un fuerte rendimiento del mercado en toda Europa.

Asia Pacífico

Asia Pacífico capturó aproximadamente un 29% de participación en 2024, impulsada por la rápida industrialización, expansión urbana y fuerte actividad de construcción en China, India y el Sudeste Asiático. Las operaciones mineras en Australia e Indonesia también apoyaron la demanda de camiones de servicio de alta capacidad. El creciente output manufacturero y la expansión de redes logísticas también aumentaron las necesidades de mantenimiento de flotas. Las inversiones gubernamentales en autopistas, ciudades inteligentes y proyectos energéticos incrementaron el uso de carrocerías de servicio especializadas. La creciente adopción de unidades de reparación móvil y actualizaciones de flotas posicionaron a Asia Pacífico como uno de los mercados regionales de más rápido crecimiento.

América Latina

América Latina tuvo casi un 5% de participación en 2024, con un crecimiento liderado por actividades de construcción, agricultura y minería en Brasil, México y Chile. Los camiones de servicio ganaron tracción a medida que las empresas buscaban reducir el tiempo de inactividad en campo y mejorar la confiabilidad del equipo en operaciones remotas. El desarrollo de carreteras en expansión y las mejoras en infraestructura apoyaron aún más la adopción. Sin embargo, las fluctuaciones económicas y los mayores costos de importación limitaron la modernización generalizada de flotas. A pesar de estas limitaciones, el aumento de la inversión en proyectos de energía y minería mantuvo la demanda estable y creó oportunidades para la expansión regional a largo plazo.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente un 3% de participación en 2024, respaldados por un fuerte desarrollo de construcción e infraestructura en los estados del Golfo. Las operaciones mineras en Sudáfrica y el aumento de las necesidades de mantenimiento de campos petroleros y de gas en Arabia Saudita y los Emiratos Árabes Unidos impulsaron la demanda. Los camiones de servicio ayudaron a mejorar la eficiencia en entornos desérticos e industriales remotos. La adopción se mantuvo moderada debido a restricciones presupuestarias en varias naciones africanas, pero los mega-proyectos en curso y la expansión logística apoyaron el crecimiento del mercado. Las inversiones regionales en servicios públicos y proyectos industriales continuaron creando nuevas oportunidades.

Segmentaciones del Mercado:

Por Producto

- Camiones utilitarios

- Camiones mecánicos

- Camiones de servicio móvil

- Camiones de combustible y lubricantes

- Camiones grúa

- Otros

Por Combustible

Por Industria de Usuario Final

- Construcción

- Gobierno y servicios públicos

- Minería

- Agricultura

- Transporte y logística

- Servicios de emergencia

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de camiones de servicio cuenta con actores clave como Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited y Altec Industries Inc. La competencia sigue siendo fuerte, ya que los fabricantes se centran en mejorar la capacidad de carga útil, mejorar la resistencia del chasis e integrar cuerpos de servicio avanzados para operaciones de campo. Muchas empresas invierten en telemática, diagnósticos remotos y sistemas de seguridad para apoyar la eficiencia de la flota y reducir el tiempo de inactividad. Las capacidades de personalización también juegan un papel central, con clientes que demandan almacenamiento de herramientas a medida, grúas, compresores y sistemas de energía. El creciente interés en plataformas de servicio eléctricas e híbridas fomenta la innovación en materiales ligeros y diseños energéticamente eficientes. Las estrategias de expansión global incluyen asociaciones con distribuidores, mejoras en la producción regional y mejoras en el servicio postventa. A medida que crecen los sectores de infraestructura, minería, servicios públicos y logística, los proveedores fortalecen sus carteras de productos para satisfacer la creciente demanda de camiones de servicio versátiles y duraderos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

- Mercedes-Benz

- Reading Truck

- Scania AB

- Dongfeng Motor Corporation

- General Motors Company

- Volvo Trucks

- Mack Trucks

- Ford Motor Company

- Oshkosh Corporation

- Isuzu Motors Limited

- Altec Industries Inc.

Desarrollos Recientes

- En 2025, Reading Truck amplió su línea de cuerpos de grúa con la introducción de dos nuevos modelos, los cuerpos de grúa RM-25 y RM-35, ofreciendo capacidades de elevación mejoradas para chasis de clase media.

- En 2024, GM anunció actualizaciones del Silverado EV 2025 con una expansión del acabado LT y mejoras en el remolque para aplicaciones de servicio de flotas.

- En 2023, Mack Trucks presentó su segundo vehículo eléctrico de batería, el MD Electric, un camión de servicio disponible en clasificaciones de Clase 6 y Clase 7 diseñado para un alcance de hasta 230 millas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Combustible, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá a medida que los proyectos de construcción e infraestructura se expandan en todo el mundo.

- La demanda aumentará para camiones utilitarios y mecánicos avanzados con mayor capacidad de carga.

- Los camiones de servicio eléctricos e híbridos ganarán participación en flotas urbanas y municipales.

- Las herramientas telemáticas y de flotas inteligentes mejorarán el tiempo de actividad y el rendimiento en el campo.

- Los cuerpos de servicio personalizados verán una mayor adopción en industrias especializadas.

- Los sectores de minería y agricultura impulsarán una fuerte demanda de camiones de servicio de alta resistencia.

- Los operadores de flotas se centrarán en reducir el tiempo de inactividad a través de sistemas de mantenimiento predictivo.

- Los fabricantes de equipos originales ampliarán sus ofertas con materiales más ligeros y sistemas de energía más eficientes.

- Los gobiernos influirán en las actualizaciones de flotas a través de normas de emisiones y estándares de seguridad.

- La adopción a largo plazo aumentará a medida que los camiones de servicio se conviertan en activos clave para las operaciones de campo.