Visión General del Mercado

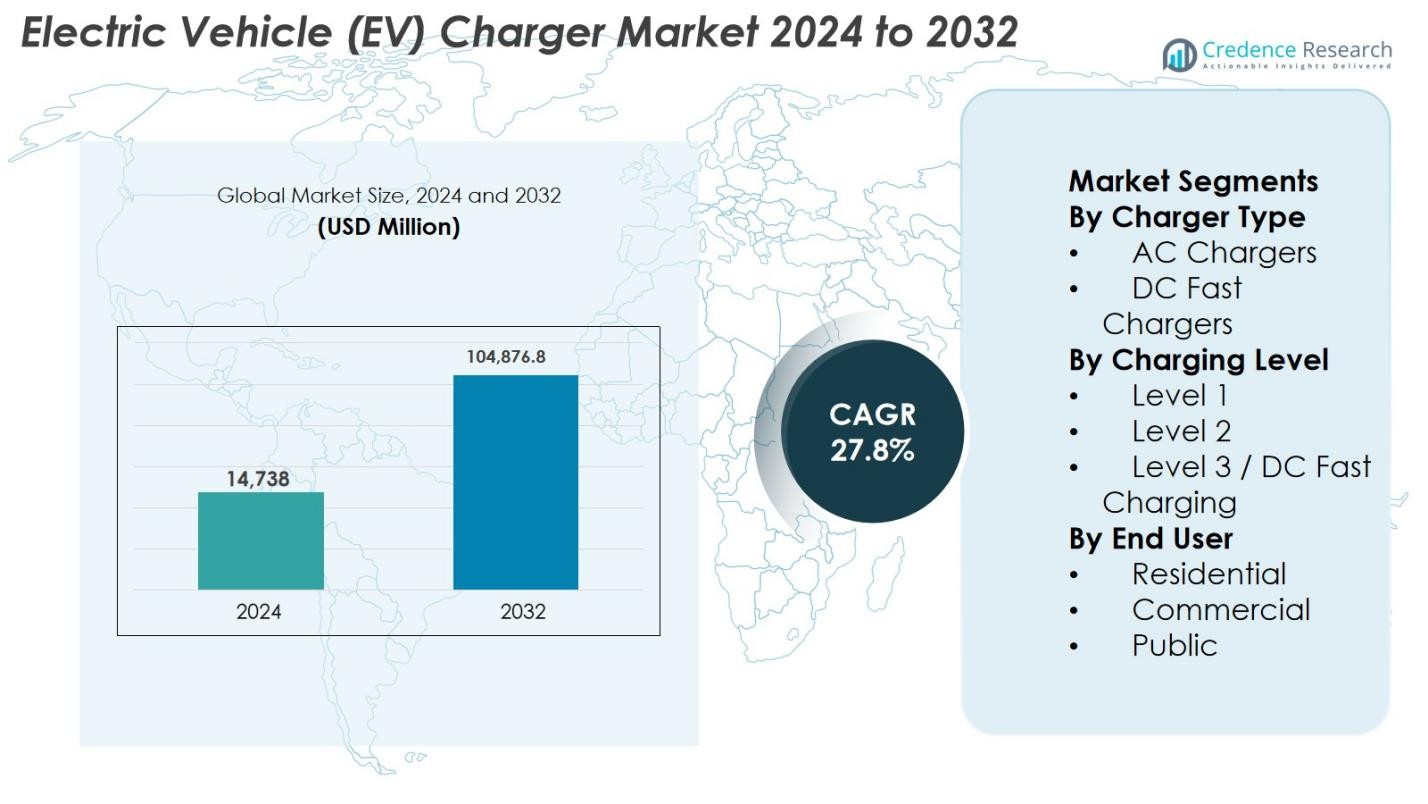

El tamaño del mercado de cargadores de vehículos eléctricos (EV) se valoró en USD 14,738 millones en 2024 y se anticipa que alcanzará los USD 104,876.8 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 27.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cargadores de Vehículos Eléctricos (EV) 2024 |

USD 14,738 Millones |

| Mercado de Cargadores de Vehículos Eléctricos (EV), CAGR |

27.8% |

| Tamaño del Mercado de Cargadores de Vehículos Eléctricos (EV) 2032 |

USD 104,876.8 Millones |

El mercado de cargadores de vehículos eléctricos (EV) está impulsado por la fuerte presencia de proveedores de tecnología de energía establecidos y operadores de redes de carga especializados que se centran en soluciones de carga escalables y de alta eficiencia. Jugadores líderes como Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium y Webasto compiten a través de la innovación continua en carga rápida AC y DC, software de carga inteligente y sistemas integrados en la red. El mercado demuestra una fuerte concentración regional, con América del Norte liderando con un 34% de participación de mercado, respaldada por despliegues de carga pública a gran escala, electrificación de flotas y programas de infraestructura respaldados por el gobierno. Europa sigue con un sólido apoyo regulatorio y marcos de carga estandarizados, mientras que Asia Pacífico muestra una rápida expansión impulsada por la adopción masiva de vehículos eléctricos e inversiones en carga pública.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de cargadores de vehículos eléctricos (EV) se valoró en USD 14,738 millones en 2024 y se anticipa que alcanzará los USD 104,876.8 millones para 2032, creciendo a una CAGR del 27.8% durante el período de pronóstico, respaldado por la rápida electrificación del transporte y la expansión a gran escala de la infraestructura de carga.

- La creciente adopción de vehículos eléctricos, los incentivos gubernamentales y las inversiones a gran escala en redes de carga públicas y comerciales son impulsores clave que aceleran el despliegue de cargadores en aplicaciones residenciales, de flotas y en carreteras.

- El creciente enfoque en la carga rápida DC y las soluciones de carga inteligente representa una tendencia importante del mercado, con los cargadores de Nivel 2 manteniendo alrededor del 55% de participación en el segmento debido a su eficiencia de costos y versatilidad.

- El mercado está moderadamente consolidado, con jugadores globales centrados en la innovación tecnológica, asociaciones estratégicas y expansión geográfica para fortalecer el posicionamiento competitivo y la escala de la red.

- América del Norte lidera el mercado con aproximadamente un 34% de participación regional, seguida por Europa con un 29% y Asia Pacífico con un 27%, reflejando un fuerte apoyo político, tasas de adopción de vehículos eléctricos e inversiones en infraestructura en estas regiones.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Cargador

El mercado de cargadores de vehículos eléctricos (EV) por tipo de cargador está liderado por los cargadores de CA, que representan el 62% del mercado debido a su adopción generalizada en entornos residenciales y laborales. Los cargadores de CA se benefician de costos de instalación más bajos, compatibilidad con la red eléctrica y adecuación para la carga nocturna o de larga duración. Su dominio se ve reforzado por el aumento de la propiedad de EV en el hogar, los incentivos gubernamentales para la infraestructura de carga residencial y el creciente despliegue en oficinas y complejos de apartamentos. Mientras tanto, los cargadores rápidos de CC continúan ganando terreno en corredores de autopistas y centros urbanos, impulsados por la necesidad de carga rápida y la reducción del tiempo de inactividad del vehículo.

- Por ejemplo, el Wall Connector de Tesla proporciona hasta 11.5 kW (48 A) de potencia de carga de CA, agregando hasta 44 millas de autonomía por hora en vehículos compatibles, lo que lo hace ideal para entornos de carga en el hogar.

Por Nivel de Carga

Por nivel de carga, los cargadores de Nivel 2 dominan el mercado con un 55% de participación, respaldados por su velocidad de carga equilibrada, asequibilidad y versatilidad en entornos residenciales, comerciales y públicos. Los cargadores de Nivel 2 ofrecen una carga significativamente más rápida que los de Nivel 1, evitando los altos costos de infraestructura asociados con los sistemas de Nivel 3. Su adopción está impulsada por la expansión de programas de carga en el lugar de trabajo, instalaciones minoristas y proyectos municipales. La carga rápida de Nivel 3/CC está creciendo rápidamente, impulsada por la demanda de viajes de larga distancia y la electrificación de flotas, mientras que el Nivel 1 sigue limitado a casos de uso residencial básico.

- Por ejemplo, el cargador Terra 360 DC de ABB ofrece hasta 360 kW de salida, permitiendo una carga rápida para corredores de autopistas y centros urbanos de alta utilización.

Por Uso Final

En términos de uso final, el segmento de carga pública posee la mayor participación con un 48%, impulsado por inversiones a gran escala en redes de carga urbanas, autopistas y corredores de tránsito. Los gobiernos y operadores privados están acelerando el despliegue de cargadores públicos para abordar la ansiedad por la autonomía y apoyar la adopción masiva de EV. La carga comercial también muestra un fuerte crecimiento, respaldada por la electrificación de flotas, la carga minorista y las instalaciones en el lugar de trabajo. La carga residencial sigue siendo esencial, impulsada por la propiedad de EV en el hogar, pero su crecimiento es comparativamente moderado debido a la creciente dependencia de la infraestructura compartida y de carga rápida en regiones densamente pobladas.

Impulsores Clave del Crecimiento

Rápida Expansión de la Adopción de Vehículos Eléctricos

La aceleración de la adopción de vehículos eléctricos a nivel mundial es un impulsor fundamental del crecimiento del mercado de cargadores de vehículos eléctricos (EV). Los gobiernos están imponiendo normas de emisión más estrictas, regulaciones de eficiencia de combustible y objetivos de eliminación de ICE, alentando a los consumidores y flotas a hacer la transición hacia los EV. El aumento de las ventas de EV incrementa directamente la demanda de infraestructura de carga confiable en ubicaciones residenciales, comerciales y públicas. Los fabricantes de automóviles están ampliando la oferta de modelos de EV en múltiples categorías de vehículos, ampliando aún más los requisitos de carga. Además, las mejoras en la tecnología de baterías y el aumento de la autonomía de los vehículos están impulsando las necesidades diarias de carga, obligando a las empresas de servicios públicos, municipios y operadores privados a acelerar el despliegue de cargadores en todo el mundo.

- Por ejemplo, las Normas de Emisiones Múltiples de la Agencia de Protección Ambiental de EE. UU. (2024), que endurecen los límites de emisiones de flotas e incentivan a los fabricantes de automóviles y flotas comerciales a transitar hacia vehículos eléctricos, aumentando la demanda de cargadores en lugares de trabajo y públicos.

Fuerte Apoyo Gubernamental e Inversiones en Infraestructura

Las políticas gubernamentales y las inversiones en infraestructura a gran escala aceleran significativamente el crecimiento del mercado de cargadores para vehículos eléctricos. Los incentivos financieros como subsidios, créditos fiscales y subvenciones para la instalación reducen los costos iniciales para el despliegue de cargadores. Las asociaciones público-privadas apoyan el despliegue de corredores de carga rápida en autopistas, centros de carga urbanos e infraestructura orientada al tránsito. Los mandatos regulatorios requieren cada vez más disposiciones preparadas para vehículos eléctricos en nuevos edificios residenciales y comerciales. Estas iniciativas crean un entorno favorable para los fabricantes de cargadores y operadores de redes, asegurando una expansión sostenida de la infraestructura alineada con las estrategias nacionales de electrificación y descarbonización.

- Por ejemplo, en diciembre de 2024, Texas inauguró su primer sitio NEVI con cuatro cargadores ABB Terra 184 que ofrecen hasta 180 kW por puerto y conectores CCS + J3400 (NACS) para soportar una amplia compatibilidad de vehículos.

Crecimiento de la Electrificación de Flotas y Carga Comercial

La rápida electrificación de flotas comerciales y públicas es un impulsor importante de la demanda de cargadores para vehículos eléctricos. Las empresas de logística, plataformas de transporte compartido, agencias de transporte público y flotas corporativas están cambiando a vehículos eléctricos para reducir costos operativos y cumplir con objetivos de sostenibilidad. Esta transición requiere soluciones de carga de alta capacidad y confiabilidad, particularmente cargadores de Nivel 2 y carga rápida de CC. Los depósitos de flotas, almacenes e instalaciones de carga en lugares de trabajo están expandiéndose rápidamente para apoyar ciclos de carga estructurados. La demanda de optimización del tiempo de actividad, escalabilidad y gestión de energía fortalece aún más el crecimiento del mercado.

Tendencias y Oportunidades Clave

Expansión de Redes de Carga Rápida de CC

La expansión de la infraestructura de carga rápida de CC es una tendencia destacada que crea fuertes oportunidades de mercado. El aumento de la penetración de vehículos eléctricos incrementa la demanda de soluciones de carga rápida que minimicen el tiempo de inactividad del vehículo y apoyen los viajes de larga distancia. Los gobiernos y actores privados están priorizando cargadores de alta potencia a lo largo de las autopistas y en centros urbanos. Los avances tecnológicos en electrónica de potencia y sistemas de enfriamiento permiten capacidades de carga más altas. Esta tendencia ofrece oportunidades de crecimiento para fabricantes que proporcionan soluciones de carga rápida de alto rendimiento, modulares e integradas a la red.

- Por ejemplo, el Sicharge D de Siemens, que soporta una carga escalable de hasta 300 kW con electrónica de potencia avanzada y gestión de carga dinámica, permitiendo un despliegue eficiente en depósitos de carga urbanos y centros de tránsito.

Integración de Carga Inteligente y Gestión de Energía

Las soluciones de carga inteligente están emergiendo como una oportunidad clave en el mercado de cargadores para vehículos eléctricos. Las plataformas de software avanzadas permiten el monitoreo en tiempo real, el equilibrio de carga, la fijación de precios dinámicos y las capacidades de respuesta a la demanda. Estas características ayudan a las empresas de servicios públicos a gestionar las cargas de la red mientras reducen los costos de energía para los usuarios. La integración con fuentes de energía renovable y sistemas de almacenamiento de energía mejora la resiliencia y sostenibilidad de la red. Los proveedores que ofrecen ecosistemas de carga interoperables y basados en software están posicionados para beneficiarse de la creación de valor a largo plazo.

- Por ejemplo, EcoStruxure EV Charging Expert de Schneider Electric, que asigna dinámicamente la energía disponible entre múltiples cargadores e integra con sistemas solares en el sitio y de gestión de energía de edificios para reducir los costos de energía.

Desafíos Clave

Altos Costos de Infraestructura y Limitaciones de la Red

Los altos costos de infraestructura e instalación representan un gran desafío para el despliegue de cargadores de vehículos eléctricos. Los sistemas de carga rápida de CC requieren inversiones significativas en mejoras eléctricas, transformadores y conexiones a la red. En muchas regiones, la infraestructura de red existente lucha por soportar cargas de alta potencia, causando retrasos y aumentos de costos. Los procesos complejos de permisos y la preparación del sitio extienden aún más los plazos de despliegue. Estos factores pueden ralentizar la expansión de la red, particularmente en mercados emergentes y rurales.

Problemas de Interoperabilidad, Estandarización y Utilización

Los desafíos de interoperabilidad y estandarización continúan afectando al mercado de cargadores de vehículos eléctricos. Múltiples tipos de conectores, protocolos de carga y plataformas de software crean problemas de compatibilidad y experiencias de usuario fragmentadas. El acceso inconsistente a la red y los sistemas de pago reducen la eficiencia de utilización de los cargadores. Además, la distribución desigual de cargadores conduce a congestión en áreas de alta demanda y subutilización en otros lugares. Abordar estos desafíos requiere colaboración en toda la industria, alineación regulatoria y estándares técnicos armonizados para apoyar redes de carga escalables y fáciles de usar.

Análisis Regional

América del Norte

América del Norte ocupa una posición de liderazgo en el mercado de cargadores de vehículos eléctricos (EV) con un 34% de participación de mercado, impulsada por una fuerte adopción de EV, políticas federales y estatales de apoyo, e inversiones a gran escala en infraestructura. Estados Unidos domina la demanda regional debido al extenso despliegue de redes de carga públicas y comerciales, respaldado por programas de financiamiento gubernamentales e inversiones privadas. La electrificación de flotas en logística, tránsito y movilidad corporativa impulsa aún más las instalaciones de cargadores. La alta conciencia del consumidor, la expansión de corredores de carga rápida y la presencia de importantes operadores de redes de carga continúan fortaleciendo el liderazgo del mercado de América del Norte.

Europa

Europa representa el 29% de la participación de mercado global de cargadores de EV, respaldada por estrictas regulaciones de emisiones y objetivos agresivos de descarbonización. Países como Alemania, los Países Bajos, Francia y la región nórdica lideran el despliegue de cargadores en los segmentos residencial, comercial y público. Fuertes marcos políticos, incentivos para la compra de EV y mandatos para edificios preparados para EV impulsan la expansión de la infraestructura. El enfoque de Europa en la interoperabilidad, conectores estandarizados y redes de carga transfronterizas mejora la conveniencia del usuario y apoya un crecimiento constante del mercado.

Asia Pacífico

Asia Pacífico representa la región de más rápido crecimiento, capturando un 27% de participación de mercado, impulsada por la adopción a gran escala de EV en China, Japón, Corea del Sur y mercados emergentes del sudeste asiático. China lidera las instalaciones de cargadores regionales a través de fuertes mandatos gubernamentales y extensos programas de carga pública. La rápida urbanización, la expansión de la adopción de vehículos eléctricos de dos ruedas y el creciente número de ventas de EV para pasajeros aumentan la demanda de carga. Las fuertes capacidades de fabricación doméstica y las inversiones en infraestructura de carga rápida e inteligente posicionan a la región como un motor clave de crecimiento.

América Latina

América Latina posee el 6% del mercado de cargadores de vehículos eléctricos (EV), respaldado por la adopción gradual de EV y un enfoque creciente en la movilidad sostenible. Brasil, México y Chile están liderando el desarrollo de infraestructura a través de la electrificación del transporte público y proyectos de carga urbana. Aunque el despliegue sigue siendo limitado, el aumento de los costos de combustible y las políticas ambientales están fomentando el uso de EV. Las asociaciones público-privadas y los corredores de carga piloto continúan expandiendo las redes regionales y mejorando la penetración en el mercado.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado, impulsada por la adopción temprana de EV e iniciativas de sostenibilidad. Los países del Golfo están invirtiendo en proyectos de ciudades inteligentes y centros de carga pública para apoyar los objetivos de movilidad limpia. Las estrategias de diversificación lideradas por el gobierno y la integración de energías renovables apoyan el despliegue de infraestructura. En África, la adopción de cargadores de EV sigue siendo incipiente, pero está emergiendo gradualmente a través de programas piloto e iniciativas de electrificación urbana, lo que indica un potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Cargador

- Cargadores AC

- Cargadores Rápidos DC

Por Nivel de Carga

- Nivel 1

- Nivel 2

- Nivel 3 / Carga Rápida DC

Por Uso Final

- Residencial

- Comercial

- Público

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de cargadores de vehículos eléctricos (EV) presenta un panorama competitivo dinámico caracterizado por una fuerte competencia entre proveedores de tecnología globales, fabricantes de equipos eléctricos y operadores especializados de redes de carga. Jugadores clave como Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium y Webasto se centran en expandir las carteras de productos en los segmentos de carga rápida AC y DC para abordar diversos requisitos de uso final. Las empresas enfatizan la innovación en carga de alta potencia, gestión energética inteligente y plataformas impulsadas por software para mejorar la eficiencia de los cargadores, el tiempo de actividad y la experiencia del usuario. Las asociaciones estratégicas con servicios públicos, fabricantes de automóviles y gobiernos son ampliamente adoptadas para acelerar el despliegue de redes y asegurar contratos a largo plazo. Los jugadores también están invirtiendo en la expansión regional, particularmente en mercados de alto crecimiento, mientras fortalecen el servicio postventa y las capacidades de interoperabilidad. Los avances continuos en tecnologías de carga rápida y soluciones integradas en la red siguen siendo centrales para mantener una posición competitiva.

Análisis de Jugadores Clave

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Tritium DCFC Limited

- Delta Electronics, Inc.

- Webasto Group

Desarrollos Recientes

- En diciembre de 2025, ChargePoint anunció que todo el nuevo hardware ahora admite el estándar de carga de vehículos eléctricos “Plug & Charge”, mejorando la experiencia del usuario y la interoperabilidad entre cargadores de vehículos eléctricos.

- En mayo de 2025, Eaton y ChargePoint establecieron una asociación estratégica para simplificar el diseño, implementación y gestión de proyectos de infraestructura de carga de vehículos eléctricos, con el objetivo de reducir costos y mejorar la fiabilidad para los clientes.

- En agosto de 2024, Exicom Tele-Systems adquirió el fabricante de cargadores de vehículos eléctricos Tritium, preservando empleos y ampliando la capacidad de fabricación global de cargadores rápidos de corriente continua.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo de Cargador, Nivel de Carga, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de vehículos eléctricos continuará acelerándose, impulsando una demanda sostenida de infraestructura de carga residencial, comercial y pública.

- La expansión de redes de carga rápida de corriente continua seguirá siendo una prioridad para apoyar los viajes de larga distancia y aplicaciones de alta utilización.

- Los cargadores de Nivel 2 mantendrán una fuerte adopción debido a su equilibrio entre velocidad de carga, eficiencia de costos y flexibilidad de instalación.

- La carga inteligente y la integración de software optimizarán cada vez más la gestión de energía, la estabilidad de la red y la experiencia del usuario.

- Los gobiernos fortalecerán políticas e incentivos para acelerar el despliegue de cargadores y cumplir con los objetivos de descarbonización.

- La electrificación de flotas creará una demanda constante de soluciones de carga de alta capacidad y fiabilidad.

- La integración de energía renovable y almacenamiento de energía con infraestructura de carga mejorará la sostenibilidad y la resiliencia de la red.

- Los esfuerzos de estandarización e interoperabilidad mejorarán la accesibilidad de la red y la utilización de cargadores.

- La urbanización y las iniciativas de ciudades inteligentes apoyarán instalaciones densas de carga pública en áreas metropolitanas.

- Los mercados emergentes presenciarán un desarrollo más rápido de infraestructura a medida que mejore la asequibilidad de los vehículos eléctricos y el apoyo político.